Зуп почему в ведомости выплаты зарплат минусуется аванс за прошлые месяца

Обновлено: 15.05.2024

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Дата устанавливается конкретным числом расчетного месяца (по умолчанию - 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается - уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

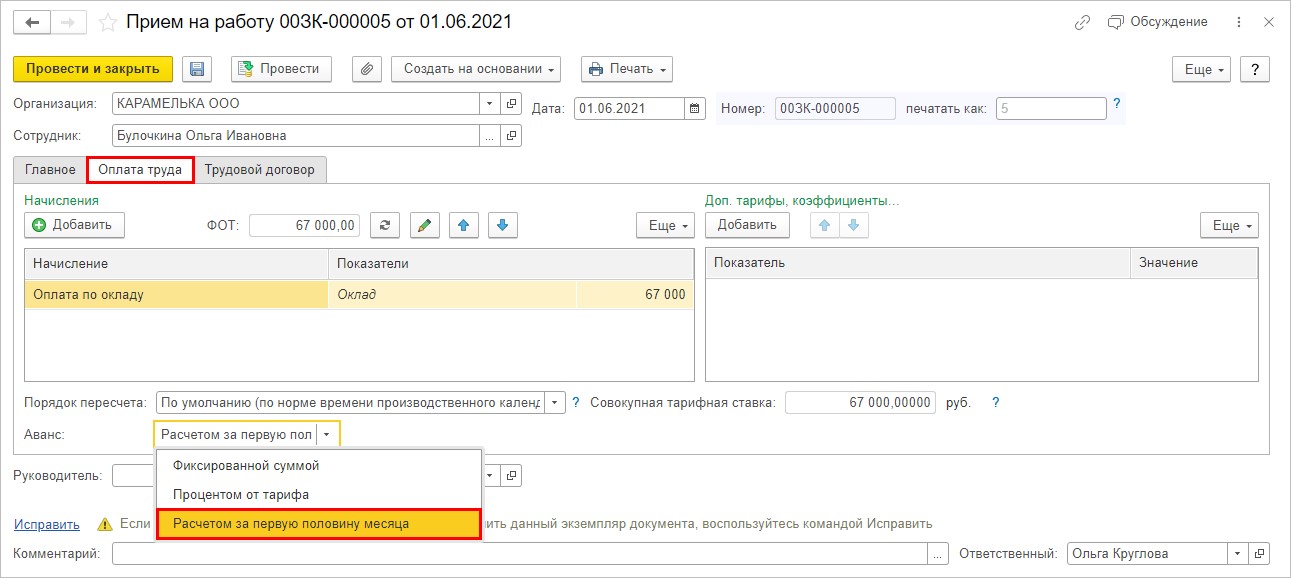

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

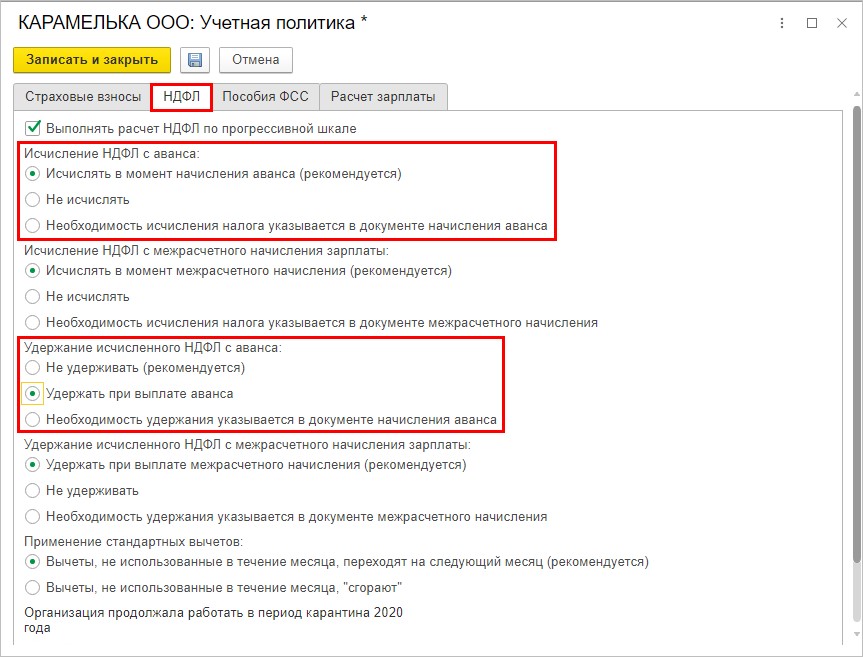

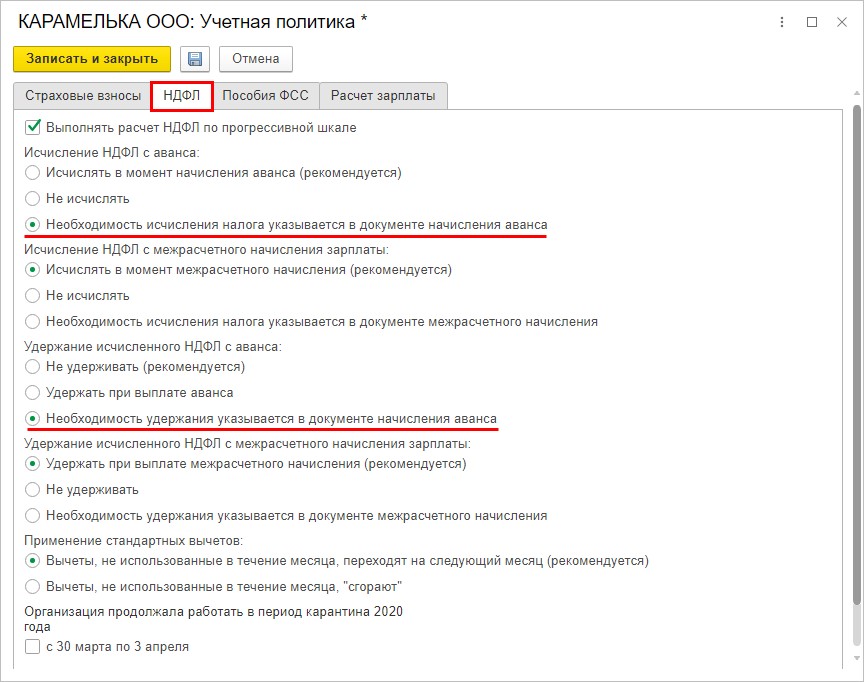

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

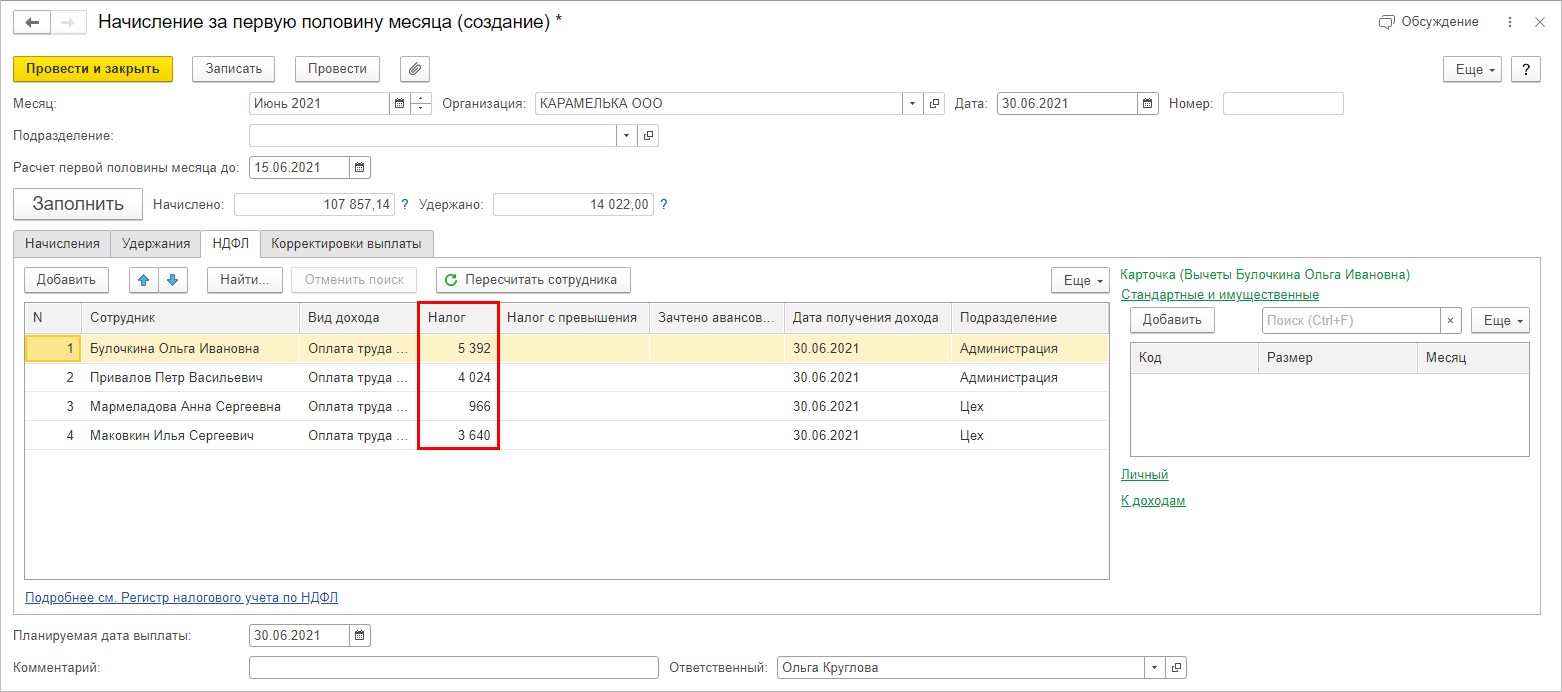

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата - Все начисления).

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

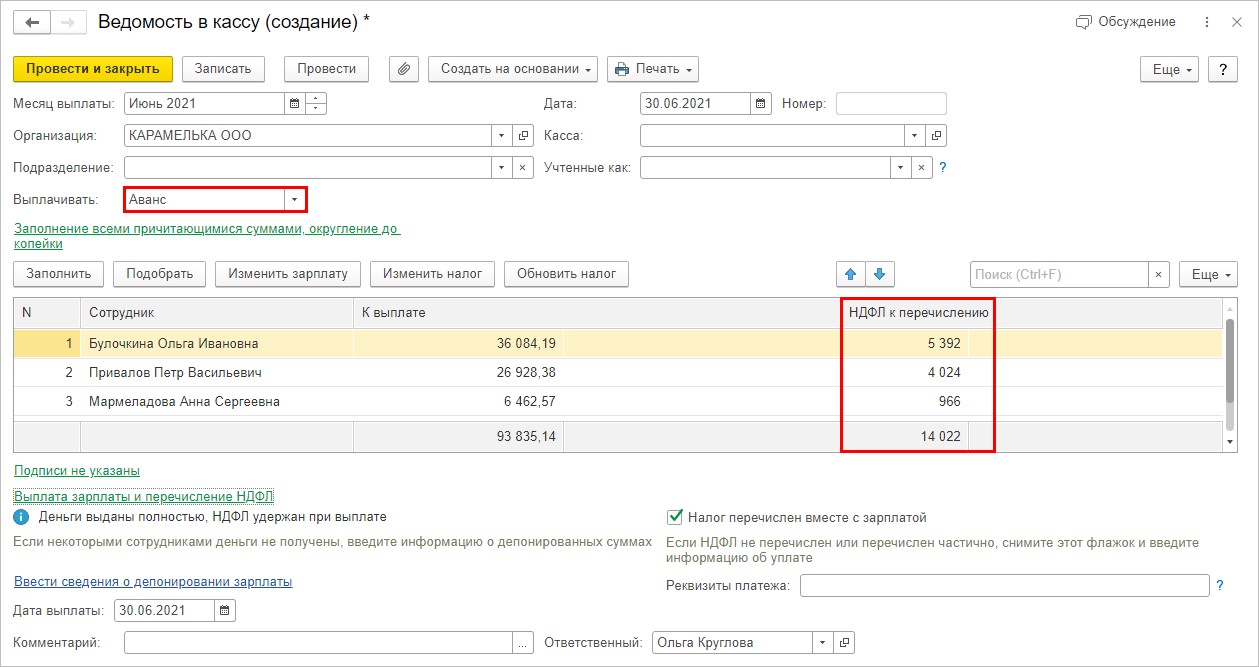

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

- при выплате зарплаты после окончательного расчета;

- при выплате аванса.

- Расчетная ведомость (Т-51);

- Расчетный листок;

- Краткий свод начислений и удержаний;

- Полный свод начислений, удержаний и выплат.

- Способ начисления – фиксированной суммой или процентом от оклада

- Размер аванса

- Месяц – время, за которое нужно выплатить аванс

- Вид выплаты – зарплата или аванс

- Организация

- Подразделение

- Вид выплаты – зарплата или аванс

- Месяц для начисления аванса

- Организация и подразделение сотрудника

- Дата платежного поручения

- Счет для перечисления зарплаты

- Зарплата за… – месяц начисления з/п

- Дата начисления

- Организация трудоустройства сотрудника

- Подразделение – заполняется, если сотрудник относится к определенному подразделению.

- По окладу, пропорционально отработанным дням

- По окладу, пропорционально отработанным часам

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса - общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) - день выплаты аванса, а в строке 120 (срок перечисления налога) - день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС .

Многие бухгалтеры не знают о том, что есть одна ситуация в учете, когда при выплате аванса нужно начислить и удержать НДФЛ. Что это за уникальный случай, и как он отражается в 1С: ЗУП ред. 3.1, разберем подробно в этой публикации.

Согласно трудовому законодательству (ч. 6. ст. 136 ТК РФ), заработная плата работникам выплачивается не реже двух раз в месяц. Работодатель самостоятельно определяет сроки выплаты аванса и окончательного расчета за отработанный месяц.

Временной разрыв между датами выплат не может быть более 15 дней.

В соответствии с п. 2 ст. 223 НК РФ, НДФЛ удерживается с заработной платы сотрудников на дату получения дохода, которой считается последний день месяца.

Поэтому, если аванс выплачен последним днем месяца (30 или 31 числа, а в феврале 28 или 29-го), то сумма такого аванса признается доходом и с нее удерживается НДФЛ. Перечислить НДФЛ организация обязана не позднее следующего дня после выплаты дохода.

Рассмотрим на примере 1С: ЗУП порядок выплаты аванса и начисление НДФЛ в последний день месяца.

Настройка и удержание НДФЛ с аванса, выплаченного в последний день месяца, в 1С: ЗУП

В приказе о приеме на работу сотруднику задается порядок выплаты аванса.

В нашем примере общая сумма НДФЛ с аванса составила 14022 руб.

При установленной в учетной политике настройке, указывающей, исчислять НДФЛ с аванса или нет, в документе появляется дополнительная галочка и настройка удержания НДФЛ.

НДФЛ к перечислению составил 14022 руб.

Посмотрим, как отразятся эти суммы в отчетности.

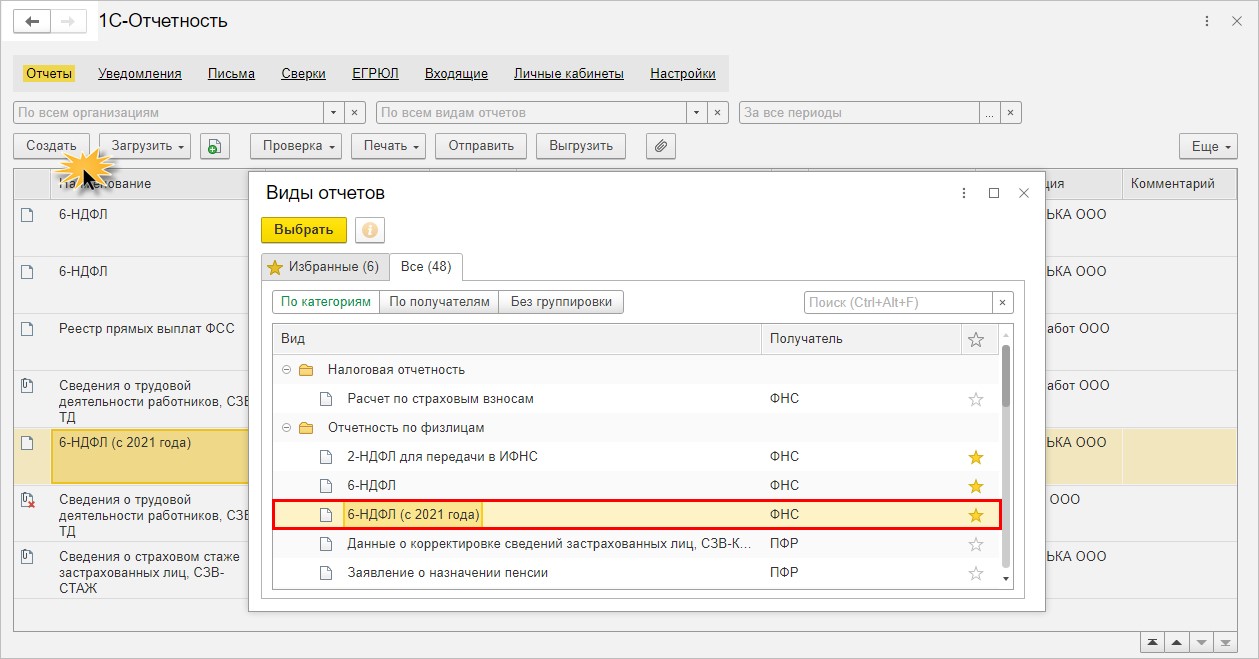

Отражение в отчетности сумм НДФЛ, удержанного с аванса, выплаченного последним днем месяца

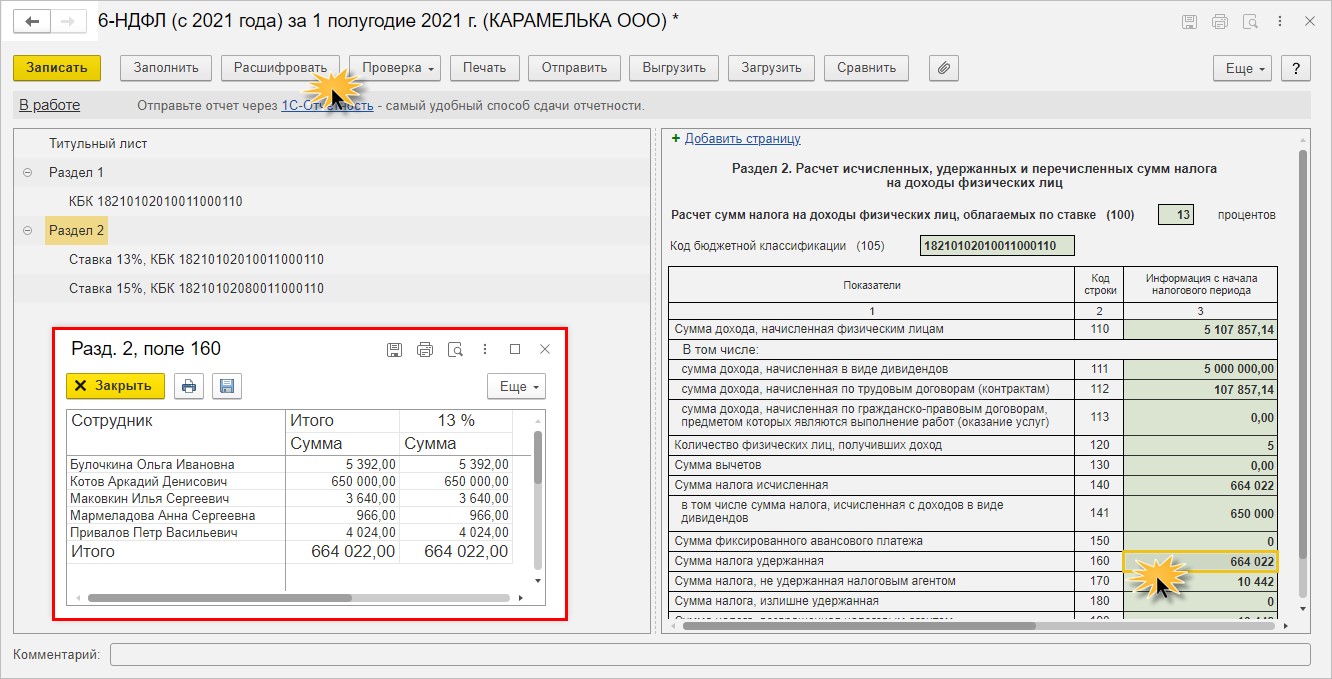

В рассмотренном примере, когда аванс выплачен в последний календарный день месяца — 30 июня 2021 года, суммы начисленного аванса и удержанного налога отражаются в отчете 6-НДФЛ.

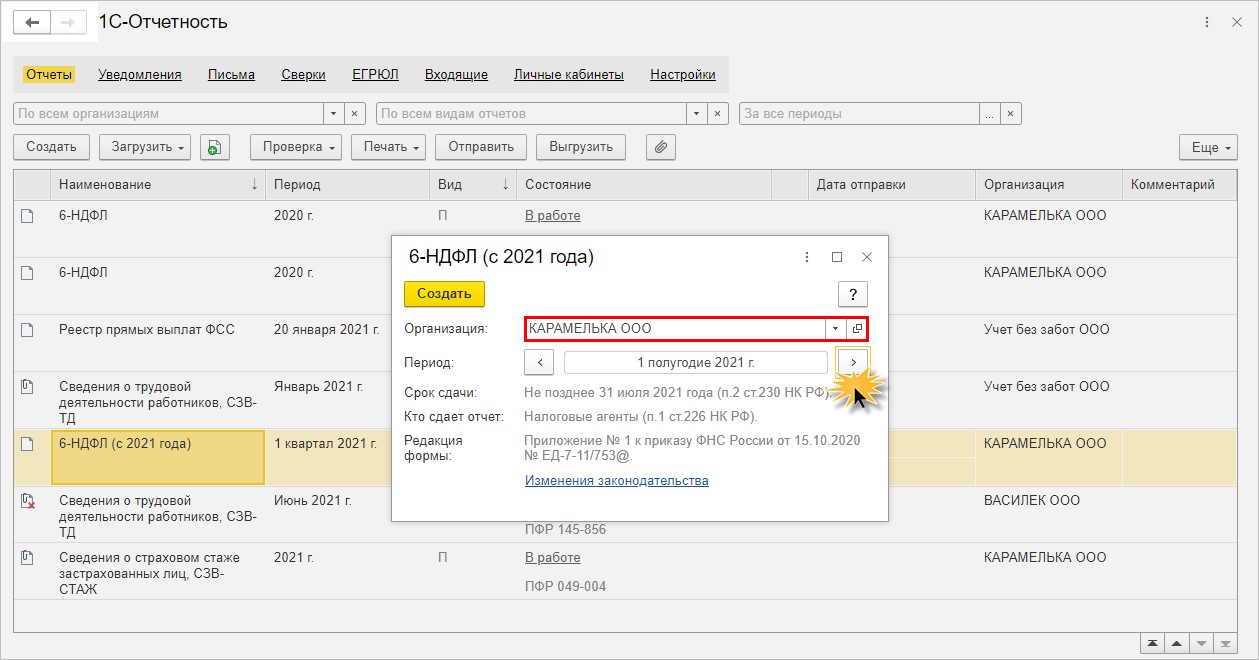

Шаг 2. Выберите организацию и задайте период формирования отчета.

Шаг 3. Заполните отчет.

В разделе 1 в строке 020 отражается сумма НДФЛ, удержанного с аванса, а строкой ниже — 021 и 022 эта же сумма НДФЛ с указанием срока его перечисления. В нашем примере НДФЛ с аванса удержан 30.06.2021 года, и должен быть перечислен не позднее следующего дня — 01.07.2021 г.

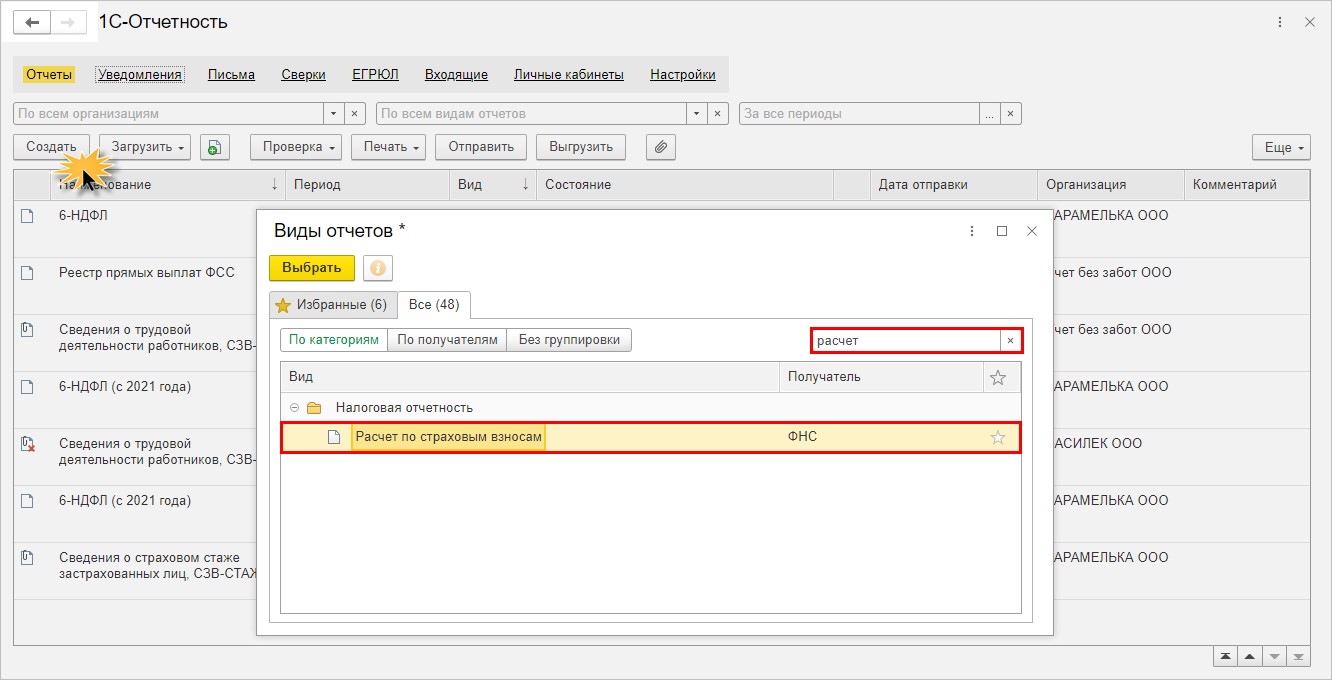

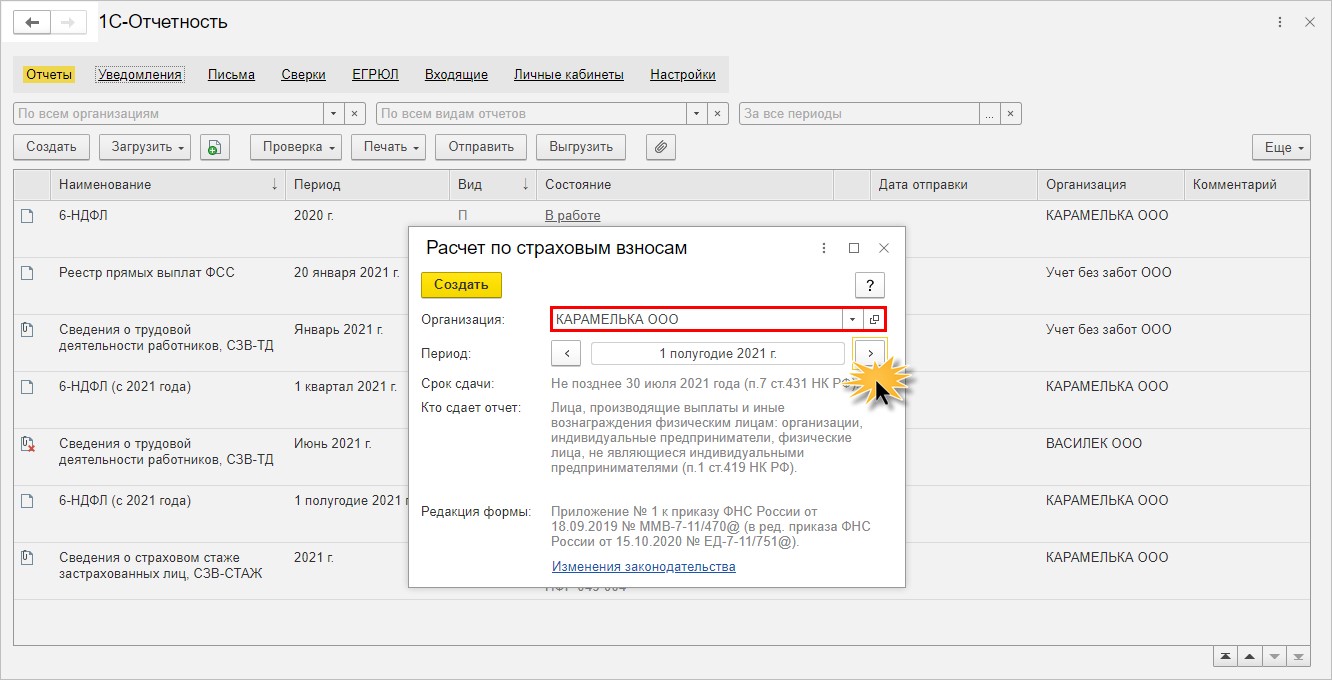

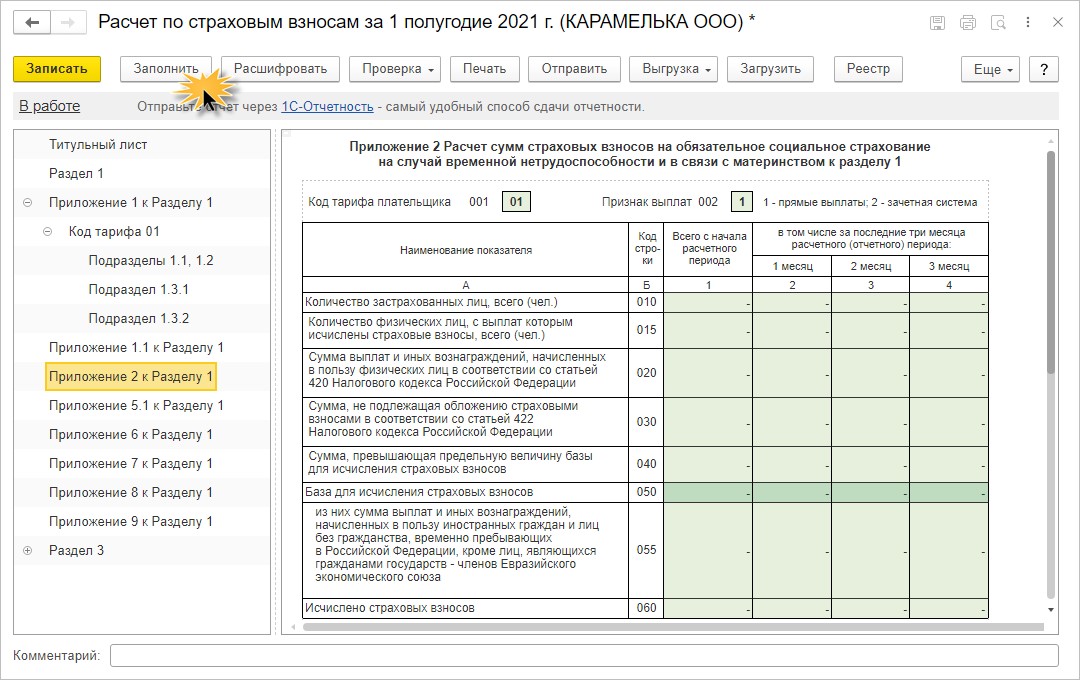

Сформируем для примера Расчет по страховым взносам и проверим, что в нем не отразится сумма аванса, выплаченная последним днем месяца.

Шаг 2. Выберите организацию и задайте период отчета.

В нашем примере отчет пустой.

Мы намеренно удалили документы начисления заработной платы с января 2021 года по текущий месяц, чтобы наглядно продемонстрировать пример, оставив лишь документы по начислению и выплате аванса 30 июня 2021 года.

АКЦИЯ ПРОДЛЕНА

Начисление зарплаты

Выплата зарплаты в 1С Бухгалтерия 3.0

После того как зарплата начислена её необходимо выплатить нашим сотрудникам. 1С Бухгалтерия предлагает два способа выплаты:

Выплата через банк

Выплата через кассу

Причем имеется возможность открыть отчет для просмотра не только в среде самой программы, но и во внешнем текстовом редакторе Microsoft Word.

Депонирование зарплаты

Отчеты по зарплате

На скриншотах представлю внешний вид перечисленных ранее отчетов.

Расчетная ведомость (Т-51)

Расчетный листок

Краткий свод начислений и удержаний

Полный свод начислений, удержаний и выплат

Сегодня на этом всё. Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях!

В программе 1С Бухгалтерия 8.3 предусмотрен функционал, чтобы начислять зарплату. При выполнении данной функции нужно заполнить предварительные настройки. Они доступны в нескольких местах:

Содержание:

1. Настройки учета

Если щелкнуть по данной строке, то открывается форма, которая состоит из трех вкладок. Рассмотрим их более подробно и разберемся в необходимых для занесения данных.

1.1. Зарплата

1.2 Резервы отпусков

1.3 Территориальные условия

Переходим на третью вкладку. В том случае, если в вашей компании осуществляется выплата надбавок по северным надбавкам или районному коэффициенту, если вы находитесь в таком регионе, то обязательно нужно установить соответствующую галочку. Как правило, районный коэффициент федеральный, и районный коэффициент применяется к пособиям, выплатам по больничным листам, поэтому такую настройку необходимо учитывать. Районный коэффициент указывается в формате 1,2, к примеру, где 2 означает надбавку 20%.

После указанных действий можно считать, что настройка параметров общих настроек завершена. Однако обратите внимание на дальнейшие пункты.

1.4 Расчет зарплаты, отражение в учете и настройка классификаторов

Также из этой формы можно перейти в окно всех начислений. Здесь можно увидеть полный перечень всех отчислений, которые применяются в организации. При необходимости сюда можно добавить разовые начисления. Например, премии, расчеты при увольнении и другие.

Также есть полный перечень удержаний, который доступен по одноименной ссылке.

Также доступны виды доходов и вычетов, используемые при начислении НДФЛ. Здесь доступны примеры вычетов, их виды с расшифровкой и виды доходов НДФЛ.

2. Начисление и выплата аванса

Каждый работодатель обязан выплачивать аванс своему сотруднику во избежание штрафов и санкций со стороны государства. Аванс должен выплачиваться сотруднику, не реже чем каждые полмесяца.

Как уже рассматривалось выше в предварительных настройках (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты), можно установить следующие параметры:

Существует два способа выплаты аванса: из кассы предприятия или с помощью банковских операций. Рассмотрим более подробно оба варианта.

2.1 Через кассу

В новом документе нужно заполнить следующие данные:

2.2 Через банк

В новом документе нужно заполнить такие данные, как:

В форме платежного поручения выводятся данные, которые уже заполнены по документы ведомости в банк, кроме таких данных, как:

Для удобной работы пользователей фирма 1С разработала специальный сервис DirectBank, с помощью которого можно отправлять документы в банк и получать из него ответы за несколько кликов. Большое достоинство данного сервиса в том, что он позволяет исключить из обмена с банком промежуточные файлы, что существенно повышает уровень безопасности организации.

3. Начисление зарплаты

Они позволяют начислить и удержать дополнительно все выплаты сотрудникам любое начисление или удержание, созданное ранее.

Начисление зарплаты возможно сделать несколькими способами:

Формула для расчета зарплаты сотрудника выглядит следующим образом:

Итоговая з/п = Месячная тарифная ставка/ Норма времени за месяц в днях * Время в днях

Во втором случае, когда з/п рассчитывается пропорционально отработанным часам, нужно настроить вид начисления Оплата по часам (раздел Зарплата и кадры – Настройки зарплаты – раздел Расчет зарплаты – ссылка Начисления).

Итоговая з/п = Размер месячной тарифной ставки или оклада/ Норма времени за месяц в часах * Отработанное время в часах

После оформления документов по начислению заработной платы сотрудникам требуется оформить документы по выдаче денежных средств. Аналогично выплатам аванса, з/п можно выдать несколькими способами – через кассу предприятия или на банковские карточки сотрудников. При этом перечень документов для каждого способа выплаты остается таким же, как и для аванса.

4. Зарплатный проект

В первую очередь, нужно обратиться в банк, с которым сотрудничает организация, и заключить договор на зарплатный проект. После этого можно перейти к этапу настройки программы.

На форме создания проекта указываем информацию:

Систему расчета по банковским картам

Читайте также: