Зарплата начислена в марте а выплачена в апреле как отразить в 6 ндфл

Обновлено: 16.05.2024

Практика показывает, что у многих вызывает вопросы ситуация, когда зарплатный доход за март выплачен в апреле. Соответственно, всё это нужно как-то отразить в расчёте по форме 6-НДФЛ за 2 квартал 2019 года. Рассказываем, какие существуют правила и что отразить в строках расчета за второй квартал (он же – за полугодие 2019). Также см. “Образец заполнения 6-НДФЛ за первое полугодие 2019 года“.

Общий подход

Несмотря на то что зарплата относится месяцу марту, который входит в первый квартал, факт её выдачи в апреле автоматически обязывает отразить этот факт в расчете 6-НДФЛ за полугодие. То есть, уже другой отчётный период.

Напомним общий принцип заполнения расчёта по форме 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450):

- в Разделе 1 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей налоговой ставке;

- в Разделе 2 – даты фактического получения физлицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем суммы фактически полученного дохода и удержанного налога.

На основании п. 2 ст. 223 НК РФ для дохода в виде оплаты труда дата его фактического получения – последний день месяца, за который был начислен этот доход за выполненные трудовые обязанности согласно трудовому договору/контракту.

Удержать НДФЛ с зарплаты налоговый агент должен сразу при её выплате по факту (п. 4 ст. 226 НК РФ). А перечислить этот налог в казну нужно не позднее дня, идущего за днем выплаты физлицу дохода.

Таким образом, в Раздел 2 должны попадать только операции, которые имеют отношение к трём последним месяцам отчетного периода (письмо ФНС от 18.02.2016 № БС-3-11/650). При этом держите ориентир на день, не позже которого НДФЛ нужно перечислить в казну. То есть, выплаченный доход и удержанный с него налог отразите в том отчетном периоде, на который попадает крайний срок для уплаты НДФЛ. Когда именно вы фактически выплатили доход, удержали и перечислили налог – не важно.

В Разделе 2 расчета 6-НДФЛ за полугодие 2019 нужно отразить данные о выплате доходов (удержании налога), по которым последний срок уплаты НДФЛ попадает на период с 1 апреля по 30 июня 2019 года включительно.

Как заполнить построчно

Чтобы правильно оформить расчет 6-НДФЛ за 2 квартал 2019 года в отношении мартовской зарплаты, выданной в апреле, нужно руководствоваться пунктами 3.1, 3.3, 4.1 и 4.2 Порядка заполнения отчёта (утв. тем же приказом, что и форма бланка).

| Раздел 1 | Раздел 2 | ||

| Строка 020 | Показывайте сумму зарплаты, начисленной за март | Строка 100 | В качестве даты фактического получения дохода укажите последнее число месяца, за который начислена зарплата – то есть 31 марта текущего года (п. 2 ст. 223 НК РФ) (даже если это выходной или нерабочий праздничный день – письмо ФНС от 16.05.2016 № БС-3-11/2169) |

| Строка 030 | Отразите вычеты (если есть и положены) | Строка 110 | Здесь приведите дату, когда зарплата за март была перечислена (п. 4 ст. 226 НК РФ) |

| Строка 040 | Покажите сумму НДФЛ, исчисленного с зарплаты за март | Строка 120 | Тут укажите рабочий день, который следует за днем выплаты зарплаты, указанным в стр. 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ) |

| Строка 070 | Отразите сумму НДФЛ, удержанного при выплате мартовской зарплаты | Строка 130 | Отразите размер зарплаты за март, но до удержания НДФЛ |

| – | – | Строка 140 | Приведите величину НДФЛ, который был удержан с зарплаты за март |

Пример заполнения

Правильное заполнение отчёта 6-НДФЛ за 2 квартал 2019 года будет таким:

Мартовскую зарплату нужно было также отразить в Разделе 1 расчета 6-НДФЛ за 1 квартал 2019 года (стр. 020, 030 и 040). В Разделе 2 за этот же период мартовскую зарплату показывать было не нужно, поскольку операция по её выплате и уплате с неё налога завершилась только в апреле (т. е. уже во 2-м кв. 2019 г.).

Как видно, НДФЛ с мартовской зарплаты нужно удержать только в апреле – в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 Раздела 1, а саму операцию нужно внести в Раздел 2 отчета уже за полугодие. Это согласуется с письмом ФНС России от 01.08.2016 № БС-4-11/13984.

Инструкция по мартовской зарплате и 6-НДФЛ

В расчете за полугодие 2019 (п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

Практика показывает, что у многих вызывает вопросы ситуация, когда зарплатный доход за март выплачен в апреле. Соответственно, всё это нужно как-то отразить в расчёте по форме 6-НДФЛ за 2 квартал 2019 года. Рассказываем, какие существуют правила и что отразить в строках расчета за второй квартал (он же – за полугодие 2019). Также см. “Образец заполнения 6-НДФЛ за первое полугодие 2019 года“.

Общий подход

Несмотря на то что зарплата относится месяцу марту, который входит в первый квартал, факт её выдачи в апреле автоматически обязывает отразить этот факт в расчете 6-НДФЛ за полугодие. То есть, уже другой отчётный период.

Напомним общий принцип заполнения расчёта по форме 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450):

- в Разделе 1 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей налоговой ставке;

- в Разделе 2 – даты фактического получения физлицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем суммы фактически полученного дохода и удержанного налога.

На основании п. 2 ст. 223 НК РФ для дохода в виде оплаты труда дата его фактического получения – последний день месяца, за который был начислен этот доход за выполненные трудовые обязанности согласно трудовому договору/контракту.

Удержать НДФЛ с зарплаты налоговый агент должен сразу при её выплате по факту (п. 4 ст. 226 НК РФ). А перечислить этот налог в казну нужно не позднее дня, идущего за днем выплаты физлицу дохода.

Таким образом, в Раздел 2 должны попадать только операции, которые имеют отношение к трём последним месяцам отчетного периода (письмо ФНС от 18.02.2016 № БС-3-11/650). При этом держите ориентир на день, не позже которого НДФЛ нужно перечислить в казну. То есть, выплаченный доход и удержанный с него налог отразите в том отчетном периоде, на который попадает крайний срок для уплаты НДФЛ. Когда именно вы фактически выплатили доход, удержали и перечислили налог – не важно.

В Разделе 2 расчета 6-НДФЛ за полугодие 2019 нужно отразить данные о выплате доходов (удержании налога), по которым последний срок уплаты НДФЛ попадает на период с 1 апреля по 30 июня 2019 года включительно.

Как заполнить построчно

Чтобы правильно оформить расчет 6-НДФЛ за 2 квартал 2019 года в отношении мартовской зарплаты, выданной в апреле, нужно руководствоваться пунктами 3.1, 3.3, 4.1 и 4.2 Порядка заполнения отчёта (утв. тем же приказом, что и форма бланка).

| Раздел 1 | Раздел 2 | ||

| Строка 020 | Показывайте сумму зарплаты, начисленной за март | Строка 100 | В качестве даты фактического получения дохода укажите последнее число месяца, за который начислена зарплата – то есть 31 марта текущего года (п. 2 ст. 223 НК РФ) (даже если это выходной или нерабочий праздничный день – письмо ФНС от 16.05.2016 № БС-3-11/2169) |

| Строка 030 | Отразите вычеты (если есть и положены) | Строка 110 | Здесь приведите дату, когда зарплата за март была перечислена (п. 4 ст. 226 НК РФ) |

| Строка 040 | Покажите сумму НДФЛ, исчисленного с зарплаты за март | Строка 120 | Тут укажите рабочий день, который следует за днем выплаты зарплаты, указанным в стр. 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ) |

| Строка 070 | Отразите сумму НДФЛ, удержанного при выплате мартовской зарплаты | Строка 130 | Отразите размер зарплаты за март, но до удержания НДФЛ |

| – | – | Строка 140 | Приведите величину НДФЛ, который был удержан с зарплаты за март |

Пример заполнения

Правильное заполнение отчёта 6-НДФЛ за 2 квартал 2019 года будет таким:

Мартовскую зарплату нужно было также отразить в Разделе 1 расчета 6-НДФЛ за 1 квартал 2019 года (стр. 020, 030 и 040). В Разделе 2 за этот же период мартовскую зарплату показывать было не нужно, поскольку операция по её выплате и уплате с неё налога завершилась только в апреле (т. е. уже во 2-м кв. 2019 г.).

Как видно, НДФЛ с мартовской зарплаты нужно удержать только в апреле – в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 Раздела 1, а саму операцию нужно внести в Раздел 2 отчета уже за полугодие. Это согласуется с письмом ФНС России от 01.08.2016 № БС-4-11/13984.

Инструкция по мартовской зарплате и 6-НДФЛ

В расчете за полугодие 2019 (п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

-

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Раздел 2

Доходы по договорам ГПХ с самозанятыми не включаются в 6-НДФЛ. В этом случае исполнитель сам уплачивает налог на профессиональный доход и вы не являетесь налоговым агентом по НДФЛ.

Приложение

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

При перечислении НДФЛ с премий за месяц в поле 107 указывайте месяц, за который начислена премия. При перечислении НДФЛ с квартальных и годовых премий — месяц выплаты премии.

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

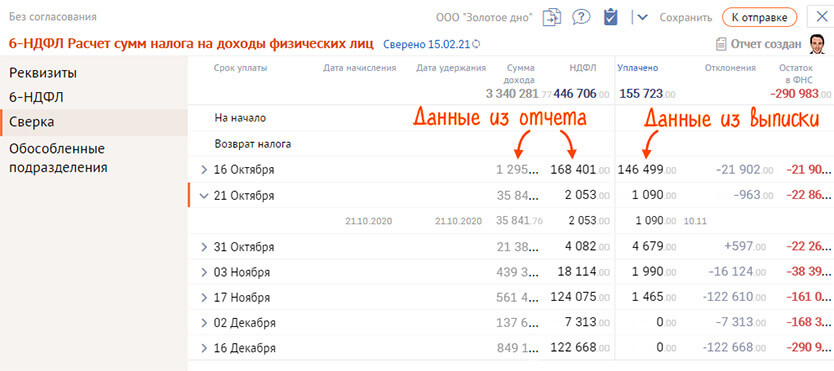

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс – 25-го числа текущего месяца, а окончательный расчет – 10-го числа следующего месяца. В 2022 году 10 января – рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудниками за декабрь. Как отразить эту выплату в расчете 6-НДФЛ, в том числе в справке о доходах физического лица (приложение № 1 к расчету 6-НДФЛ)?

На текущий момент действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок). С 1 января 2022 г. в указанный Порядок внесены изменения приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Отчетность по форме 6-НДФЛ за 2021 год необходимо сдавать с учетом указанных изменений.

В соответствии с новыми правилами в Разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В соответствии с п. 3.2 Порядком в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка в ред., действующей с 1 января 2022 года).

В Разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.2 Порядка):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

НДФЛ с заработной платы необходимо исчислить на дату получения дохода (п. 3 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

При выплате зарплаты за декабрь 2021 года 10 января 2022 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 11 января 2022 года. Таким образом, НДФЛ с зарплаты за декабрь будет удержан в 1-м квартале 2022 года и с учетом положения п. 3.1 Порядка должен быть отражен в 1 разделе расчета 6-НДФЛ за 1-й квартал 2022 года. Аналогично (с учетом положения п.п. 4.1 и 4.3 Порядка) НДФЛ, удержанный в январе с декабрьской зарплаты, должен отражаться по строке 160 раздела 2 расчета 6-НДФЛ за 1-й квартал 2022 года.

Но поскольку в январе 2022 года выплачивается зарплата за декабрь 2021 года, то датой получения дохода будет 31.12.2021, следовательно, исчисленным с зарплаты за декабрь НДФЛ будет именно 31.12.2021. Таким образом, по строке 140 раздела 2 расчета 6-НДФЛ НДФЛ с зарплаты за декабрь необходимо показать в расчете 6-НДФЛ за 2021 год. Налог нельзя исчислить с дохода, который не был начислен, поэтому и по строкам 110 и 112 раздела 2 расчета 6-НДФЛ за 2021 год необходимо показать заработную плату за декабрь.

Напомним, что ФНС России предлагает не отражать в разделе 2 расчета 6-НДФЛ зарплату, начисленную, но не выплаченную на дату представления расчета (см. письма от 13.09.2021 № БС-4-11/12938@, от 06.10.2021 № БС-4-11/14126@).

С учетом этого в расчете 6-НДФЛ за 2021 год заработная плата за декабрь, выплаченная в январе, и НДФЛ с нее отражаются следующим образом:

- в разделе 1 сумма НДФЛ с зарплаты за декабрь не отражается (поскольку налог в текущем отчетном периоде не удержан)

- в разделе 2:

- по строке 110 – общая сумма дохода, начисленная с начала года, включая зарплату за декабрь;

- 112 – сумма зарплаты, начисленная с начала года, включая зарплату за декабрь;

- 140 – исчисленная сумма НДФЛ (в том числе с зарплаты за декабрь).

В расчете 6-НДФЛ за 1-й квартал 2022 года удержанный НДФЛ с зарплаты за декабрь, выплаченной в январе, отражается следующим образом:

- в разделе 1 по строкам:

- 021 – 11.01.2022;

- 022 – НДФЛ с зарплаты за декабрь;

Что касается справки о доходах (приложение № 1 к расчету 6-НДФЛ), то зарплату за декабрь 2021 года следует отразить в справке в составе расчета 6-НДФЛ за 2021 год (см. письма ФНС России от 09.08.2021 № СД-19-11/283@, от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@ и № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74, от 27.01.2017 № БС-4-11/1373@).

Читайте также: