Выплата зарплаты 30 апреля 2021 когда платить ндфл

Обновлено: 16.05.2024

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Ставки подоходного налога в 2021 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 млн рублей. Пока доход не достигнет 5 млн рублей, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с матвыгоды от экономии на процентах по льготному займу от работодателя придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2021 году Петров купил квартиру за 7 млн рублей. Это больше максимальной суммы вычета 2 млн рублей, значит, в дальнейших расчетах участвует эта сумма.

Поскольку годовой доход Петрова меньше имущественного вычета 2 млн рублей, использовать его он будет так:

800 000 ₽ в 2021 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Алгоритм расчета подоходного налога с зарплаты в 2021 году

Работодателям нужно рассчитывать НДФЛ по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 млн рублей, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать и перечислить НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход. Дата получения дохода зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Аванс | Последний день месяца, в котором выплачен аванс. |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| В денежной форме | В тот же день, когда человек получил деньги на счет или из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты этому сотруднику, из которой можно удержать налог. Удержать можно не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 1 марта года, следующего за истекшим годом. То есть за 2021 год — до 1 марта 2022 года.

Срок уплаты НДФЛ. Срок уплаты зависит от вида дохода. С зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за днем выплаты дохода налогоплательщику. А вот с отпускных и больничных крайний срок уплаты налога — последнее число месяца, в котором выплатили доход.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в следующий за ним рабочий день.

В какую налоговую перечислить НДФЛ

Куда уплачивать НДФЛ, зависит от налогооблагаемого дохода и от того, кто именно перечисляет налог — компания или предприниматель.

Компания перечисляет НДФЛ в налоговую, в которой стоит на учете.

Как ИП перечисляет НДФЛ за сотрудников

| Система налогообложения ИП | Куда перечислять НДФЛ |

|---|---|

| ОСН или УСН | В налоговую по месту жительства ИП. Не важно, где предприниматель ведет деятельность |

| Патент | В налоговую по месту жительства, если патент получен в регионе места жительства. |

Если патент получен в другом регионе, тогда:

Если не получается определить, какая часть зарплаты относится к определенному виду деятельности, то считают так: долю налога с зарплаты сотрудника берут пропорционально доле доходов по каждому виду деятельности в общем объеме поступлений.

Например, ИП Кондратьев получил доход 1 млн рублей. По деятельности на УСН — 800 000 ₽ и по деятельности на патенте в другом регионе — 200 000 ₽.

Менеджер Белов работает у ИП Кондратьева.

Получается, 20 800 ₽ ИП должен перечислить по месту жительства, а 5200 ₽ — по месту ведения деятельности на патенте.

Как отчитаться по НДФЛ

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил НДФЛ. Например, зарплату сотрудников и доходы по гражданско-правовым договорам. 6-НДФЛ за 2021 год нужно сдавать по новой форме, документ вступит в силу с 1 января 2022 года.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Пример заполнения раздела 2 расчета 6-НДФЛ, где указывают доходы по ставке 13%

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ и вовремя не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Не за горами продолжительные зимние каникулы, и у многих возникает вопрос: когда приходит зарплата за декабрь работникам — до Нового года или после него.

Напомним, что на основании ч. 6 ст. 136 ТК РФ руководство обязано оплачивать труд подчиненных не реже, чем каждые полмесяца, в установленные даты, но не позднее 15 дней с окончания периода, за который начислена сумма. В ст. 5.27 КоАП предусмотрено наказание за несвоевременную выплату заработной платы:

- юридические лица заплатят от 30 000 до 50 000 рублей штрафа;

- должностные — от 10 000 до 20 000 рублей;

- индивидуальные предприниматели — от 1000 до 5000 рублей.

Это только при первом нарушении, за повторный инцидент предстоит отдать до 100 000 рублей компании, до 30 000 рублей — ИП, а должностных лиц ждет либо дисквалификация на срок до 3 лет, либо штраф до 30 000 рублей.

Учитывая, что новогодние каникулы занимают 9 дней и большинство россиян выйдут на работу только 10-го числа, в бухгалтериях хотят понимать, как выплачивается зарплата перед новым годом, чтобы во время проверок ГИТ не появилось повода для штрафа. Некоторые эксперты боятся досрочных выплат, утверждая, что:

- нарушаются требования закона по уплате НДФЛ. Налоговым законодательством введен запрет на перечисление подоходного налога ранее, чем заработная плата выдана на руки сотруднику;

- не соблюдается периодичность выплаты — 2 раза в месяц, поскольку в январе сотрудники получат деньги только 1 раз — за первую половину месяца.

Разберемся, почему заявления о том, что выплата перед новым годом зарплаты за декабрь опасна, обоснованы.

Популярные вопросы (FAQ)

1. Когда перечислить заработную плату за декабрь 2021 года, если дата выпадет на январские праздники?

Официальные праздничные дни в январе 2022 года — даты с 1 по 9-е число месяца включительно. Те организации и ИП, которые обычно выплачивают деньги работникам в этом временном промежутке, перечисляют их до конца месяца. Это даже обязанность, когда выплачивать зарплату, если день зарплаты выпадает на выходной, а не право работодателей.

Обоснование такое: по статье 136 ТК РФ если день выплаты совпадает с нерабочим праздничным днем, то работодатель обязан выдать денежные средства заранее — накануне этого дня. Таким образом, положенные выплаты в декабре бюджетникам поступят в те же сроки, что и работникам коммерческих организаций, в которых выплаты запланированы в период с 1 по 10-е число.

Последний срок перечисления денег — 30 декабря 2021 года. В этом случае на основании п. 7 ст. 6.1 НК РФ и письма ФНС № БС-4-11/8568 от 16.05.2016 НДФЛ и взносы с декабрьской зарплаты разрешается перечислить в ближайший рабочий день. В наступающем году срок уплаты НДФЛ за декабрьскую ЗП — 10.01.2022, а страховых взносов — 17.01.2022, так как 15-е число — суббота.

2. Когда выдать зарплату, если дата выплаты выпадает на рабочие дни января?

Поскольку выплата запланирована на рабочий день, нет оснований переносить срок. Но руководство организации вправе изменить правила, когда выплатить зарплату за декабрь 2021, если срок выплаты 10 число, и досрочно перечислить деньги, т.к. это не ухудшает положения сотрудников и не является прямым нарушением трудового законодательства.

В то же время временной интервал в 15 дней между выплатами в январе не соблюдается, что нарушает нормы статьи 136 ТК РФ. Впрочем, в Роструде обещают, что штрафовать не будут. Даже сложилась определенная судебная практика в пользу работодателей, и в случае необходимости решение инспекторов ГИТ легко оспорить.

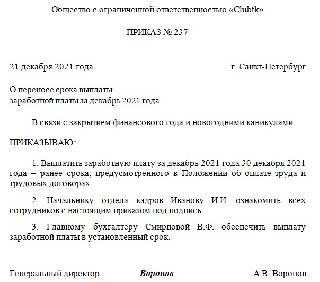

Чтобы было меньше претензий, рекомендуем выпустить приказ о досрочной выдаче денег за декабрь по нашему образцу.

В документе уточните, когда и как получить выплаты в декабре — полностью или частично. Допустимо сначала выдать определенную часть (например, 80 % или 90 %), а оставшуюся перечислить позже — в установленный срок. Тогда в январе люди получат зарплату дважды, сроки и периодичность не нарушены, и наказывать работодателя не за что.

Если в организации предусмотрена выплата денег наличными, то помимо приказа потребуется платежная ведомость на выплату заработной платы 30 декабря 2021 года, чтобы все корректно оформить. Подготовьте все заранее, в том числе уведомьте сотрудников о выдаче зарплаты, чтобы избежать конфликтов накануне продолжительных зимних каникул.

3. Вправе ли работодатель выдать зарплату за декабрь полностью, если дата приходится на новогодние праздники?

Такое решение возможно, но по нормам ст. 136 ТК РФ существует временное ограничение в 15 дней между датами оплаты труда за первую и вторую половины месяца. Чаще выплачивать деньги разрешается, реже — нет. Зарплату за вторую половину месяца необходимо перечислить до праздников, а за первую — в установленный срок. Если совместить даты, то получится, что заработная плата за первую половину выплачивается с нарушением, и на основании ст. 236 ТК РФ придется доплачивать компенсацию не ниже 1/150 ставки рефинансирования ЦБ РФ за каждый день задержки.

Например, зарплатные дни в организации — 21-е и 6-е числа месяца. 6 января — праздник, потому оплатить труд работникам необходимо в последний рабочий день перед длительными выходными. Приняв решение выплатить всю сумму 30 декабря 2021 года, предстоит доплатить проценты за дни просрочки оплаты за первую половину месяца.

4. Налогообложение декабрьской зарплаты

В ситуации, когда дата выплаты выпадает на выходной и деньги выдают 30.12.2021, сложностей и вопросов с перечислением НДФЛ нет. Они возникают, когда выплачивается зарплата за декабрь досрочно. При оплате труда ранее установленного в ЛНА срока перечислять НДФЛ в бюджет сразу не следует. Доход в виде заработной платы признается полученным только в последний день отработанного месяца, и удерживать с него налог заранее нельзя. В крайнем случае штрафы налоговиков всегда можно оспорить: судьи часто встают на сторону налогоплательщиков. Но, поскольку судебные разбирательства приносят мало удовольствия, с декабрьской зарплаты, выданной перед Новым годом, НДФЛ рекомендуем уплатить 10 января.

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Ставки подоходного налога в 2021 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 млн рублей. Пока доход не достигнет 5 млн рублей, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с матвыгоды от экономии на процентах по льготному займу от работодателя придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2021 году Петров купил квартиру за 7 млн рублей. Это больше максимальной суммы вычета 2 млн рублей, значит, в дальнейших расчетах участвует эта сумма.

Поскольку годовой доход Петрова меньше имущественного вычета 2 млн рублей, использовать его он будет так:

800 000 ₽ в 2021 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Алгоритм расчета подоходного налога с зарплаты в 2021 году

Работодателям нужно рассчитывать НДФЛ по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 млн рублей, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать и перечислить НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход. Дата получения дохода зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Аванс | Последний день месяца, в котором выплачен аванс. |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| В денежной форме | В тот же день, когда человек получил деньги на счет или из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты этому сотруднику, из которой можно удержать налог. Удержать можно не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 1 марта года, следующего за истекшим годом. То есть за 2021 год — до 1 марта 2022 года.

Срок уплаты НДФЛ. Срок уплаты зависит от вида дохода. С зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за днем выплаты дохода налогоплательщику. А вот с отпускных и больничных крайний срок уплаты налога — последнее число месяца, в котором выплатили доход.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в следующий за ним рабочий день.

В какую налоговую перечислить НДФЛ

Куда уплачивать НДФЛ, зависит от налогооблагаемого дохода и от того, кто именно перечисляет налог — компания или предприниматель.

Компания перечисляет НДФЛ в налоговую, в которой стоит на учете.

Как ИП перечисляет НДФЛ за сотрудников

| Система налогообложения ИП | Куда перечислять НДФЛ |

|---|---|

| ОСН или УСН | В налоговую по месту жительства ИП. Не важно, где предприниматель ведет деятельность |

| Патент | В налоговую по месту жительства, если патент получен в регионе места жительства. |

Если патент получен в другом регионе, тогда:

Если не получается определить, какая часть зарплаты относится к определенному виду деятельности, то считают так: долю налога с зарплаты сотрудника берут пропорционально доле доходов по каждому виду деятельности в общем объеме поступлений.

Например, ИП Кондратьев получил доход 1 млн рублей. По деятельности на УСН — 800 000 ₽ и по деятельности на патенте в другом регионе — 200 000 ₽.

Менеджер Белов работает у ИП Кондратьева.

Получается, 20 800 ₽ ИП должен перечислить по месту жительства, а 5200 ₽ — по месту ведения деятельности на патенте.

Как отчитаться по НДФЛ

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил НДФЛ. Например, зарплату сотрудников и доходы по гражданско-правовым договорам. 6-НДФЛ за 2021 год нужно сдавать по новой форме, документ вступит в силу с 1 января 2022 года.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Пример заполнения раздела 2 расчета 6-НДФЛ, где указывают доходы по ставке 13%

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ и вовремя не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

25 марта президент России Владимир Путин подписал указ № 206 "Об объявлении в России нерабочих дней". У работодателей и бухгалтеров возникло множество вопросов по исполнению указа. отвечаем на самые важные.

25 марта президент России Владимир Путин подписал указ № 206 "Об объявлении в России нерабочих дней". У работодателей и бухгалтеров возникло множество вопросов по исполнению указа. отвечаем на самые важные.

Ответы на самые важные вопросы по Указу президента

Приводим перечень вопросов и ответом, которые были подготовлены редакцией журнала "Зарплата" с привлечением экспертов из ФНС, Минтруда и ПФР .

В каких случаях при привлечении к работе в период с 30 марта по 3 апреля сотруднику полагается оплата в двойном размере?

Случаи оплаты зарплаты в двойном размере предусмотрены в статье 153 Трудового Кодекса. Она производится при привлечении к работе сотрудника в выходные или нерабочие праздничные дни. В данном случае ТК не предполагает оплаты в двойном размере, так как нерабочие дни, которые упоминаются в Указе не являются праздничными. Но во избежание возможных споров рекомендуем оплатить нерабочие дни в двойном размере.

Можно ли отложить выплату зарплаты за март на апрель?

Формально зарплату за март мы можете оплатить в обычные сроки выплаты по организации. Так как в соответствии с 136 статьей ТК только при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. А по Указу Президента у нас просто нерабочие дни.

Но есть и другая сторона, кадры и бухгалтерия тоже не должны работать, тогда для выплаты в обычные сроки их нужно привлекать к работе с повышенной оплатой. Поэтому безопаснее выплатить 27 марта.

Как рассчитать зарплату за март и апрель с учетом выходных с 30 марта по 5 апреля?

Сотрудники на окладе должны получить за март и апрель полную сумму зарплаты, если отработают месяц полностью. Сотрудникам, труд которых оплачиваете сдельно или по часовым дневным (тарифным) ставкам, за дополнительные выходные дни выплатите средний заработок (ст. 139 ТК). Если решите привлечь сотрудников к работе в нерабочие дни, пока безопаснее оформить это, как работу в выходные и оплатить по 153 статье ТК в двойном размере или одинарном и отгул.

Когда платить НДФЛ с зарплаты за март?

НДФЛ за март придется платить как при декабрьской зарплате, не позднее следующего рабочего дня после даты выплаты. Ст. 226 НК РФ. Т.е. если зарплату выплатят 27 марта, то НДФЛ перечислить не позднее 6 апреля. Тоже касается и мартовских отпускных.

Если компания не государственная, а сотрудник на удалёнке, законно ли отправлять сотрудника в отпуск за свой счёт на эту неделю из-за отсутствия производственных задач?

Нет, отпуск за свой счет предоставляется только по согласованию между работником и работодателем(ст. 128 ТК РФ), отправление в отпуск по инициативе работодателе может привести к штрафам со стороны Трудовой инспекции по ст. 5.27 КОАП в размере 30 тыс-50 тыс

Понятие нерабочих дней с сохранением зарплаты в Трудовом кодексе отсутствует. Есть выходные и нерабочие праздничные дни. Какой код нужно использовать при заполнении табеля, если следовать букве закона?

Какой МРОТ следует использовать для расчету суммы пособий по временной нетрудоспособности - федеральный или региональный?

Для расчета пособий всегда принимается федеральный МРОТ, который увеличивается на районные коэффициенты при их наличии. (ч. 6 ст. 7 Закона N 255-ФЗ от 29.12.2006 ).

Может ли компания оставить работать своих сотрудников с 30 марта по 3 апреля?

Если Вы попали в список утвержденных Указом президента, то даже нужно. Для других организаций - непонятно, но, возможно, будут привлекать к ответственности.

Нужно ли оплачивать по двойной ставке дни с 30 марта по 3 апреля, как выходные?

Правильного решения нет: с одной стороны по 153 ст ТК РФ оплате в двойном размере подлежат выходные или нерабочие ПРАЗДНИЧНЫЕ дни, а по Указу президента у нас просто нерабочие дни. Но во избежание возможных споров рекомендуем оплатить их в двойном размере.

Распространяется ли Указ президента в части дополнительных выходных на тех сотрудников, которых уже перевели на удаленную работу?

Указ должен распространяться на всех сотрудников в том числе и удаленных. У нас нерабочие дни.

Нужно ли удерживать НДФЛ, если не платим?

НДФЛ удерживается только при непосредственной выплате дохода, нет выплаты дохода- нет обязанности перечислять НДФЛ. (п. 4 ст. 226 НК РФ).

Продлевается ли отпуск в связи с нерабочей неделей?

Эти выходные не являются праздничными, отпуск продлевают только нерабочие праздничные дни (ст. 120 ТК РФ). Поэтому из отпуска следует выходить в первоначальный срок.

В непростые времена, когда во всем мире бушует коронавирус журнала "Зарплата в помощь бухгалтеру запустил информационную ленту. Благодаря которой Вы первым узнаете, как перестроить работу, чтобы учесть последние распоряжения властей.

Читайте также: