Входит ли в фот отпускные и компенсация за неиспользованный отпуск

Обновлено: 28.05.2024

Этот материал завершает цикл статей, посвященных порядку формирования оценочных обязательств и резервов предстоящих расходов на оплату отпусков. Мы рассмотрим особенности отражения в бухгалтерском и налоговом учете компенсации за неиспользованный отпуск, а также сравним результаты применения различных методик расчета оценочных обязательств в бухгалтерском учете с расчетом резервов в налоговом учете.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Пример 1

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

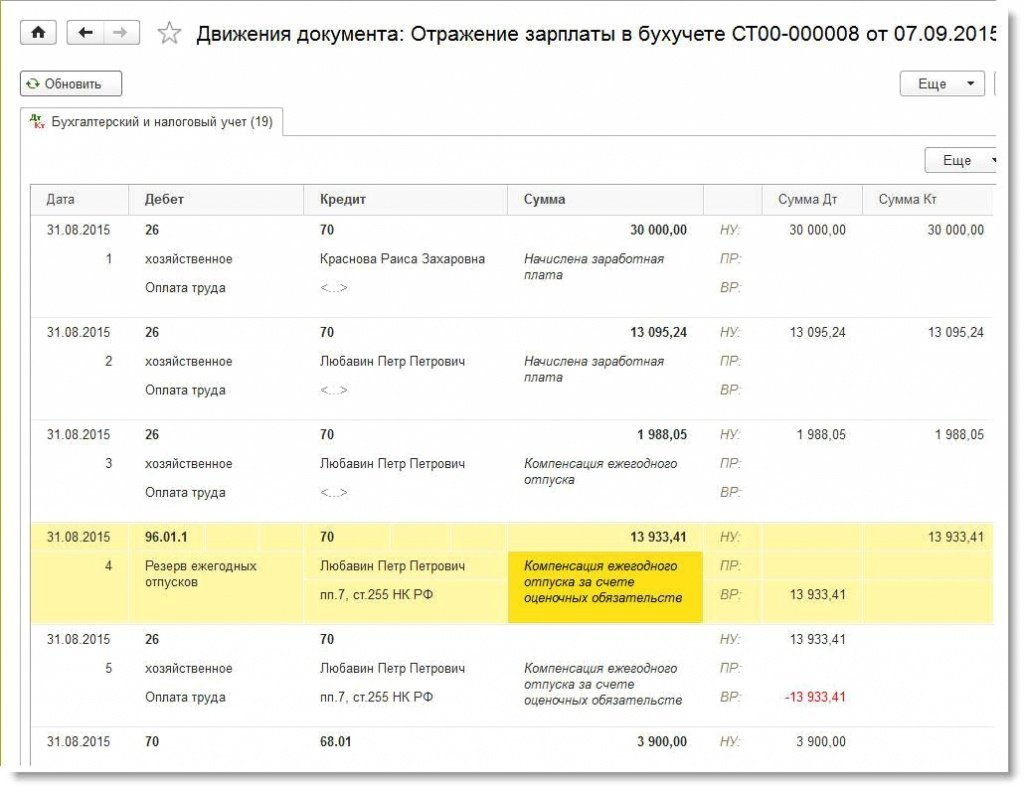

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

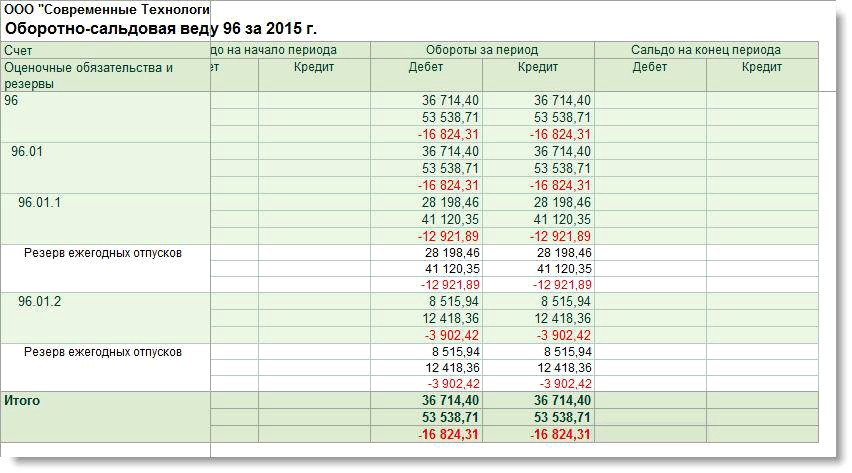

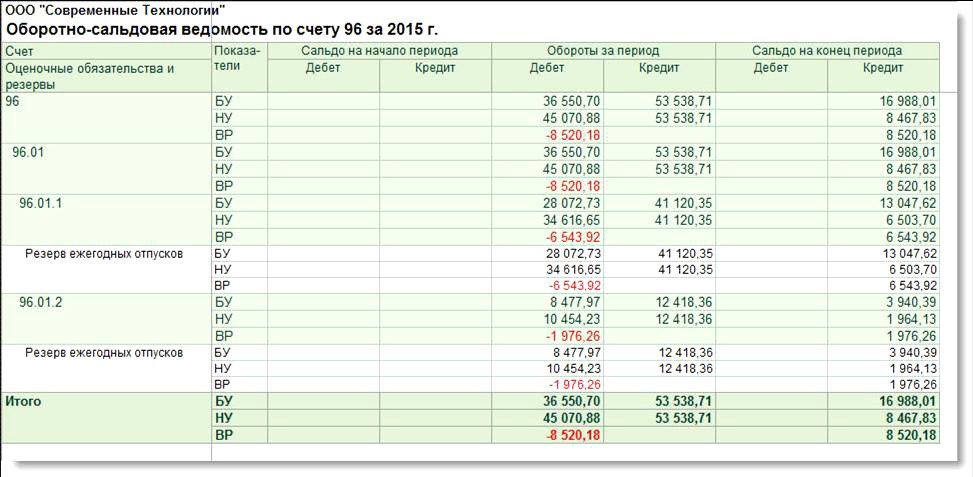

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

- 41 120,35 руб. - резервы по оплате труда;

- 12 418,36 руб. - резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

- 3 071,67 руб. - сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. - страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. - отпускные Красновой Р.З. за июль;

- 9 526,58 - страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

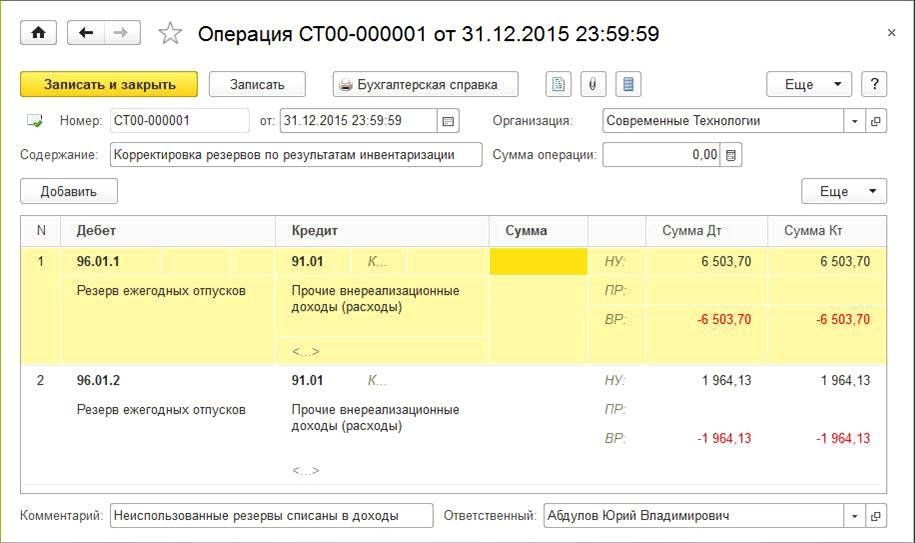

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

Рис. 4. Включение неиспользованной суммы резервов в доходы

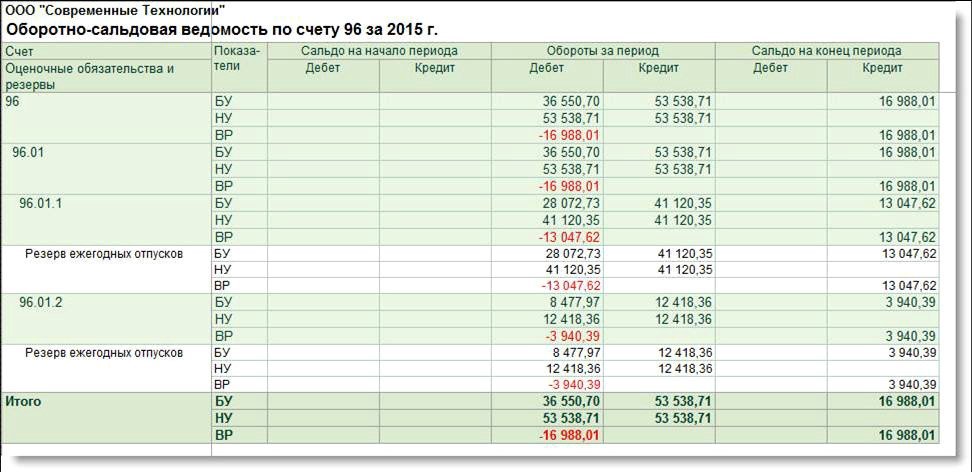

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Рассмотрим пример, когда методики расчета величин оценочных обязательств и резервов по отпускам совпадают, т.е. применяется нормативный метод.

Пример 2

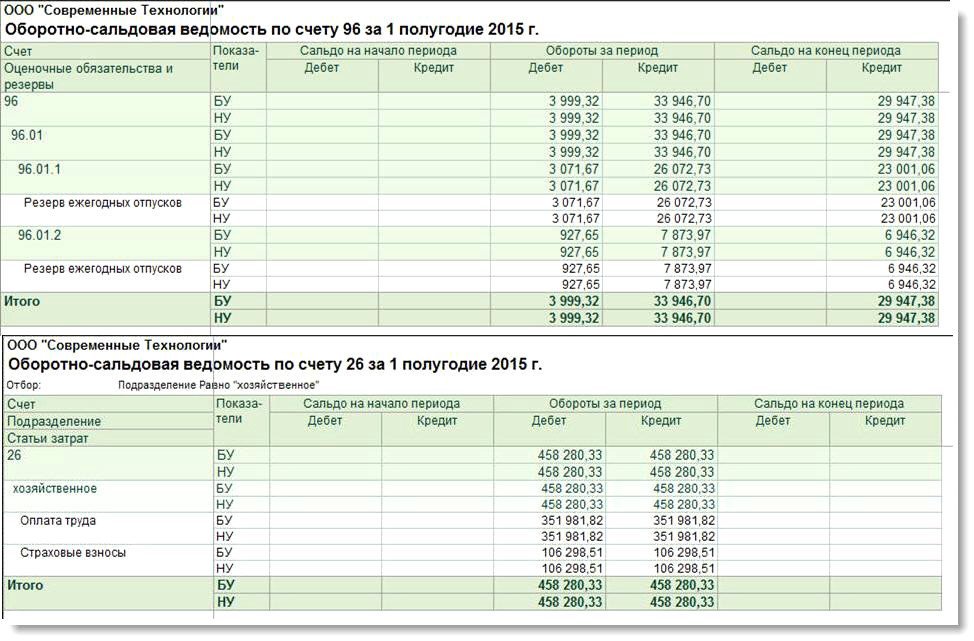

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

Что такое ФЗП — это величина вознаграждения, перечисленная сотрудникам за проделанную работу. В расчет ФЗП включают выплаты, связанные с выполнением трудовых обязанностей.

Что такое фонд заработной платы и для чего он нужен

Это совокупность затрат, направленных на оплату труда служащим, за определенный промежуток времени. Показатель учитывает не только денежные, но и натуральные поощрения. Компенсацию за питание в местной столовой, квартплату за сотрудника, возмещение расходов на топливо тоже включают в суммарную величину зарплаты.

Конкретного определения ФЗП нет. Общепринятая расшифровка ФЗП — фонд заработной платы. По правилам, в зарплатный расчет включают все выплаты, напрямую связанные с вознаграждением работников за труд: начисления по окладам и тарифным ставкам, премии по результатам работы, компенсационные и стимулирующие надбавки и проч.

В локальных нормативах организации определено, кто устанавливает фонд заработной платы, — расчетами занимается бухгалтер, а утверждает его руководитель. Для исчисления показателя понадобятся штатное расписание и регистры учета за год: расчетные ведомости, табели рабочего времени.

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно определить ФОТ организации.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Оплата за неотработанное время тоже учитывается в расчетах. Если сотрудник отсутствовал на работе по уважительной причине, ему это компенсируют. К таким причинам относится отпуск, обучение и переподготовка, простои на предприятии, выполнение общественных обязанностей и другие основания, не зависящие от работника.

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Расчет ФЗП

Ключевое отличие фонда оплаты труда от фонда заработной платы — это состав выплат: в ФОТ учитывают все, что платят сотруднику, а в ФЗП включают только вознаграждение за выполнение трудовых обязанностей. Единой формулы для исчисления показателей нет. Расчет зависит от конкретных выплат, которые закреплены в локальных нормативах предприятия.

Основанием для исчисления служат штатные расписания и фактические данные учета, отраженные в расчетных ведомостях и табелях отработанного времени. Для расчета следует установить конкретный интервал времени. Обычно расчетчики используют такие временные промежутки — час, день, месяц, год.

Вот как рассчитать фонд заработной платы как процент затрат на сотрудников:

Этот расчет позволяет определить долю зарплатных отчислений в составе совокупных затрат на персонал.

Годовой показатель определяют по формуле:

А вот формула для почасовой оплаты:

Приведем пример расчета. Допустим, среднесписочная численность организации — 50 работников. 20 из них ежемесячно получают по 35 000 рублей, еще 10 — по 25 000 рублей, 15 — по 20 000 рублей и 5 — по 15 000 рублей.

Среднемесячная зарплата = (20 × 35 000 + 10 × 25 000 + 15 × 20 000 + 5 × 15 000) / 50 = 1 325 000 / 50 = 26 500.

Годовой ФОТ = 26 500 × 50 × 12 = 15 900 000 рублей.

ФЗП = ФОТ - 13% = 15 900 000 - 13% = 13 833 000 рублей.

Таким образом, ФОТ рассчитывается по начислениям, а ФЗП — по фактическим перечислениям без налога на доход физлиц.

Еще один пример расчета. В учреждении работают:

- директор — с зарплатой 65 000 рублей;

- главный бухгалтер — 55 000 рублей;

- бухгалтер — 45 000 рублей;

- 7 преподавателей — с зарплатой 35 000 рублей у каждого;

- 2 охранника — с зарплатой 25 000 рублей у каждого;

- 2 уборщицы — с зарплатой 15 000 рублей у каждой.

С начала нового года директор принимает работника по обслуживанию здания.

В прошлом году на зарплату потратили:

(65 000 + 55 000 + 45 000 + 7 × 35 000 + 2 × 25 000 + 2 × 15 000) × 12 = 490 000 × 12 = 5 880 000 рублей.

Средняя зарплата = 5 880 000 / 14 / 12 = 35 000.

С учетом нового сотрудника ФОТ на текущий год составит:

А фонд заработной платы определяется так:

Отпускные – это денежные средства, выплачиваемые работодателем в счет предстоящего отпуска не позднее чем за три дня до его начала. Каковы правила расчета отпускных? Какие выплаты включаются в расчет, а какие нет? В каких случаях необходимо индексировать средний заработок? Каковы нюансы учета премий при расчете отпускных? Какие ошибки при отпускных расчетах часто встречаются на практике?

Правила расчета отпускных.

При предоставлении работнику ежегодного отпуска за ним сохраняются место работы (должности) и средний заработок. При расчете среднего заработка следует руководствоваться нормами ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Средний дневной заработок…

…для оплаты отпусков, предоставляемых в календарных днях

…для оплаты отпусков, предоставляемых в рабочих днях (в случаях, предусмотренных ТК РФ)

Способ расчета зависит от того, полностью или нет отработан расчетный период (12 календарных месяцев, предшествующих месяцу, в котором будет взят отпуск).

Если расчетный период отработан полностью, средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах

Определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

К сведению: работникам, с которыми заключен договор на срок до двух месяцев или для выполнения сезонных работ, положено два рабочих дня отпуска за каждый месяц работы (ст. 291, 295 ТК РФ). ТК РФ не обязывает работодателя предоставлять такой отпуск до окончания срока договора. При увольнении работнику выплачивается компенсация за неиспользованный отпуск

Количество календарных дней в неполном календарном месяце рассчитывается по формуле:

Количество календарных дней в неполном календарном месяце = (Среднемесячное число календарных дней (29,3) / Количество календарных дней этого месяца) * Количество календарных дней, приходящихся на время, отработанное в данном месяце

Рассмотрим на примерах порядок расчета среднего заработка.

с 04.02.2019 по 10.02.2019 – в служебной командировке;

с 01.03.2019 по 31.03.2019 – на больничном;

с 20.05.2019 по 26.05.2019 – в очередном отпуске.

в феврале 2019 года – 21,97 дня (29,3 / 28 x (28 - 7));

в марте 2019 года – не было таковых;

в мае 2019 года – 22,68 дня (29,3 / 31 х (31 - 7)).

При расчете отпускных надо учитывать следующие особенности:

если сотрудник работает в учреждении меньше года, то количество отработанных дней и база для расчета отпускных определяется со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения № 922);

если работник трудится неполный день или неполную неделю, то ему положен оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 93, 115 ТК РФ). В расчет отпускных включаются все выплаты без пересчета их пропорционально отработанному времени (п. 12 Положения № 922);

если работник, находящийся в отпуске по уходу за ребенком, трудится неполное время, то оплачиваемый отпуск ему не положен (письма ФСС РФ от 14.07.2014 № 17-03-14/06-7836, Роструда от 15.10.2012 № ПГ/8139-6-1).

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

она включена в фонд оплаты труда;

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012-

772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Нюансы расчета отпускных при повышении оклада в учреждении.

При повышении оклада индексация среднего заработка для отпускных предусмотрена только в случае, когда оклады повысили всем работникам учреждения или структурного подразделения, где числится работник (п. 16 Положения № 922, Письмо Минтруда РФ от 12.05.2016 № 14-1/В-447).

Индексировать надо оклад и доплаты, установленные в фиксированном размере к окладу (например, 10 % от оклада или два оклада). Не подлежат индексации премии и доплаты, установленные в диапазоне значений (допустим, от 15 до 35 % оклада), в абсолютных величинах (1 000 руб.) и не зависящие от оклада (2 % от доходы от предпринимательской и иной деятельности, приносящей доход) (абз. 6 п. 16 Положения № 922, Письмо Минтруда РФ от 18.08.2015 № 14-1/В-623).

Коэффициент индексации рассчитывается по формуле:

Коэффициент индексации = Размер оклада после повышения / Размер оклада до повышения

Порядок индексации зависит от того, когда произошло повышение окладов:

при повышении зарплаты в расчетном периоде надо проиндексировать выплаты, начисленные до повышения;

при повышении зарплаты после расчетного периода, но до начала отпуска индексируются выплаты за весь расчетный период;

за август – декабрь 2018 года – 187 500 руб., в том числе зарплата исходя из оклада – 150 000 руб., премии – 22 500 руб., доплата за ученую степень – 15 000 руб.;

за январь – июль 2019 года – 302 750 руб., в том числе зарплата исходя из оклада – 245 000 руб., премии – 36 750 руб., доплата за ученую степень – 15 000 руб.

Нюансы учета премий при расчете отпускных

Для учета премий при расчете отпускных установлен особый порядок (п. 15 Положения № 922):

Виды премии

Порядок учета

Учитываются фактически начисленные премии в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Премии за период работы, превышающий один месяц (квартальные, за полугодие)

Учитываются фактически начисленные премии в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода.

Если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, то они учитываются в размере месячной части за каждый месяц расчетного периода

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные премии по итогам работы за год, начисленные за предшествующий событию календарный год

Премии учитываются независимо от времени начисления вознаграждения

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922 (например, работник получал пособие по временной нетрудоспособности или пособие по беременности и родам), премии учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии, и премии были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

При определении среднего заработка премии по итогам работы за год, начисленные за предшествующий отпуску календарный год, учитываются независимо от времени их начисления; годовая премия должна учитываться при расчете отпускных. Однако возможны ситуации, когда годовая премия начисляется уже после выплаты отпускных. Тогда нужно сделать перерасчет среднего заработка и учесть годовую премию.

Например, сотрудник учреждения ушел в отпуск в январе 2019 года, а премия по итогам работы за 2018 год была начислена в феврале 2019 года. В описанной ситуации отпускные были выплачены из среднего заработка без учета годовой премии. Соответственно, нужно пересчитать средний заработок с учетом премии по итогам 2018 года, исчислить новую сумму отпускных и произвести доплату.

Ошибки при отпускных расчетах.

Выплата работнику учреждения денежной компенсации вместо отпускных. Статья 126 ТК РФ допускает замену ежегодного оплачиваемого отпуска денежной компенсацией. Но компенсацией может быть заменена лишь та часть отпуска, которая превышает 28 календарных дней; замена отпуска компенсацией возможна, если работник имеет право на удлиненный отпуск или на дополнительный. При этом отдельным категориям сотрудников, например несовершеннолетним или беременным, запрещено заменять отпуск денежной выплатой.

Признание в расходах суммы отпускных, излишне выплаченных в связи со счетной ошибкой. Учреждениям – плательщикам налога на прибыль следует помнить, что они вправе учитывать только те расходы, которые отвечают условиям ст. 252 НК РФ, то есть обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

При этом в расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами (ст. 255 НК РФ).

Пунктом 7 ч. 2 ст. 255 НК РФ определено, что к расходам на оплату труда относятся, в частности, расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ.

Как видим, для целей налогообложения прибыли учитываются только такие расходы на выплату заработной платы (в том числе отпускных), начисление которых произведено в соответствии с нормами трудового законодательства и которые отвечают критериям ст. 252 НК РФ (Письмо Минфина РФ от 22.07.2016 № 03-03-06/1/43097). Излишние начисленные суммы заработной платы в результате счетной ошибки не отвечают критериям обоснованности, экономической оправданности и направленности на получение дохода организацией, поэтому не могут учитываться при расчете базы по налогу на прибыль.

Отсутствие перерасчета отпускных после выплаты годовой премии. Трудовое законодательство не содержит прямого указания на то, что нужно пересчитать средний заработок и доплатить работнику отпускные в случае выплаты годовой премии после начисления отпускных за предыдущий год. Вместе с этим в п. 15 Положения № 922 отмечено, что при определении среднего заработка учитываются вознаграждение по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения. Из данной нормы явствует: если средний заработок был рассчитан без учета вознаграждения по итогам работы за год, то после его начисления нужно произвести перерасчет среднего заработка с учетом вознаграждения по итогам работы за год с соответствующей доплатой. Как следствие, при перерасчете среднего заработка производится перерасчет отпускных.

Перерасчет отпускных необходим и в ситуации, когда работнику в месяце, входящем в расчетный период для расчета отпускных, ошибочно была начислена премия в меньшем размере, а затем доначислена в месяце ухода в ежегодный оплачиваемый отпуск (то есть за пределами расчетного периода).

В части 4 ст. 15 названного закона содержится разрешение на взыскание (удержание) излишне выплаченного пособия в случаях счетной ошибки и недобросовестности со стороны получателя при его назначении и выплате.

На основании ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться, в частности, при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Из нормы ст. 137 ТК РФ следует, что, если работник не увольняется, без его согласия организация не вправе удержать излишне выплаченные отпускные из его заработной платы. Несмотря на то, что пособие по временной нетрудоспособности не является заработной платой (ч. 1 ст. 1.2, ч. 1 ст. 14 Федерального закона № 255-ФЗ, ст. 129 ТК РФ), в ситуации, когда работник не увольняется, без его согласия учреждению не следует удерживать излишне выплаченные отпускные и суммы из выплачиваемого ему пособия по временной нетрудоспособности.

Выплата отпускных позже установленного срока. В статье 136 ТК РФ закреплено, что выплата отпускных производится не позднее чем за три дня до начала отпуска. По общему правилу срок рассчитывается в календарных днях. Если день выплаты приходится на выходной или праздник, отпускные надо выдать накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Учреждение должно соблюдать правило, согласно которому между днем выдачи отпускных и днем начала отпуска должно быть три полных календарных дня. При этом требуется учитывать время, необходимое на банковские операции (на перечисление с лицевого счета учреждения на банковскую карту сотрудника или получение денежных средств в кассу учреждения).

Например, если работник уходит в отпуск с понедельника, то отпускные необходимо выдать ему не позднее четверга. В этом случае работодатель обезопасит себя от претензий контролирующих органов и сотрудников.

Если работодатель исполнит сроки перечисления, но выдаст только часть отпускных, это будет считаться задержкой выплаты, причитающейся работнику (ст. 236 ТК РФ).

Работодатель может выдать отпускные раньше, чем за три дня. Трудовой кодекс не содержит запрета на данное действие. Вместе с отпускными можно выдать и зарплату (так зачастую поступают работодатели, если отпуск начинается за несколько дней до установленной даты выплаты заработной платы). При этом необходимо проконтролировать выполнение требования, согласно которому выплата заработной платы должна производиться не реже чем каждые полмесяца.

Ф. П-4 Сведения о численности, заработной плате и движении работников

Вопрос:

Как рассчитывается среднесписочная численность работников списочного состава?

Ответ:

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Вопрос:

Как учитываются лица списочного состава, работающие неполное рабочее время?

Ответ:

Лица, работающие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности учитываются пропорционально отработанному времени. Но следует учитывать, что лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности как целые единицы.

Вопрос:

Какие категории работников не включаются в списочный состав?

Ответ:

В списочную численность не включаются:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

- привлеченные для работы согласно специальным договорам (военнослужащие, лица, отбывающие наказание);

- направленные на обучение с отрывом от производства;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения;

- собственники организации, не получающие заработную плату.

Вопрос:

Какие категории работников списочного состава не включаются в среднесписочную численность?

Ответ:

При определении среднесписочной численности некоторые работники списочной численности не включаются в среднесписочную численность. К ним относятся:

- женщины, находящиеся в отпусках по беременности и родам, по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы, в соответствии с законодательством РФ.

Вопрос:

Как определить среднегодовую численность, если организация работала неполный год?

Ответ:

Если организация работала неполный год (сезонный характер работы, создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Вопрос:

Как учитывать женщин, которые оформили больничный лист по беременности и родам?

Ответ:

Женщина, оформившая больничный лист по беременности и родам в среднесписочной численности не учитывается, но в списочной численности ее следует учитывать.

Вопрос:

Как рассчитывается средняя численность внешних совместителей?

Ответ:

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени. В связи с тем, что эти сведения могут составлять незначительную величину, то допускается заполнение этих данных с одним десятичным знаком.

Вопрос:

Как отражаются численность и оплата труда работника, состоящего в списочном составе организации, если он заключил с этой же организацией договор гражданско-правового характера или работает внутренним совместителем

Ответ:

Такие работники учитывается один раз в среднесписочной численности. Соответственно, данные по заработной плате (как по основной, так и по дополнительной работе) показываются в фонде заработной платы работников списочного состава.

Вопрос:

Где показывается компенсация за неиспользованный отпуск - в фонде заработной платы или выплатах социального характера?

Ответ:

Компенсация за неиспользованный отпуск учитывается в фонде заработной платы.

Вопрос:

Что включается в выплаты социального характера?

Ответ:

К выплатам социального характера относятся:

- выходное пособие;

- единовременная материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам;

- оплата стоимости проезда к месту отдыха и обратно для работающих в районах Крайнего Севера и приравненных местностей;

- компенсации и суммы, начисленные уволенным работникам на период трудоустройства в связи с сокращением численности или ликвидацией предприятия;

- единовременные пособия и выплаты при выходе на пенсию, при увольнении;

- страховые платежи (взносы), уплачиваемые организацией за работников по добровольному страхованию;

- компенсации и льготы, выплачиваемые работникам, подвергшимся радиационному воздействию;

- оплата путевок работникам на отдых и лечение за счет средств организации, оплата занятий в спортивных секциях, группах здоровья;

- оплата подписки, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проезда к месту работы и обратно.

Вопрос:

Где показываются суммы по оплате больничных листов?

Ответ:

Пособия по временной нетрудоспособности (оплата больничных листов), за счет средств государственных внебюджетных фондов, а также средств организации (за первых два дня) не учитываются в фонде заработной платы и выплатах социального характера и не включаются в отчет по форме П-4.

Читайте также: