Входит ли работа в стройотрядах в трудовой стаж

Обновлено: 16.05.2024

Многие граждане трудятся сразу на двух, а то и на трех работах. Поэтому вопрос о том,идет ли трудоустройство по совместительству в трудовой стаж, является актуальным для многих людей.

По общему правилу, в страховой стаж включается период трудовой деятельности, когда работодатель вносил страховые взносы за работника. Если взносы не перечислялись – совмещение никак не повлияет на размер будущей пенсии. Разбираемся, входит ли работа по совместительству в стаж?

Бесплатно по России

Понятие

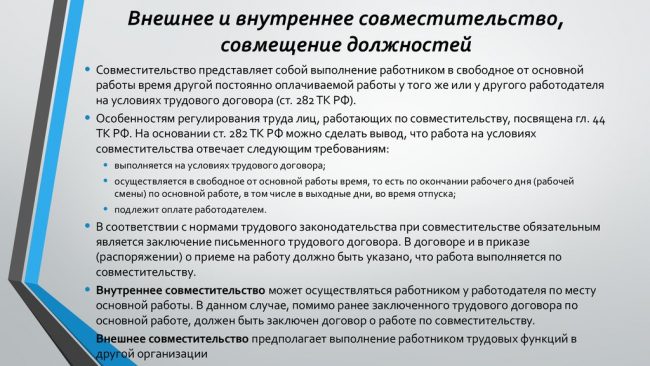

В трудовом законодательстве предусмотрена занятость по совместительству. Под совместительством понимается выполнение сотрудником своих служебных обязанностей в свободное от основной работы время. Совместительствовать можно после выполнения обязанностей по основной службе, то есть в выходные, праздничные дни, вечернее время. Некоторые путают два понятия: совместительство и совмещение.

Под совмещением понимается выполнение сотрудником дополнительной деятельности без отрыва от основной работы. То есть совмещение происходит тогда, когда трудящийся находится на основной работе. К примеру, администратор гостиницы может совмещать и выполнять обязанности уборщицы.

Совместительство может быть внутренним и внешним. Внутреннее предполагает совмещение двух работ у одного работодателя. Внешнее предполагает разных работодателей.

Важно! Поскольку занятость по совместительству связана с повышенной нагрузкой на сотрудника, на законодательном уровне предусмотрены меры ограничений. Так, нельзя совместительствовать несовершеннолетним лицам, а также тем, кто трудится на предприятиях с вредными или опасными условиями труда. Нельзя совместительствовать государственным служащим.

При оформлении дополнительного трудоустройства заключается отдельный трудовой договор, даже если трудоустройство предусмотрено под началом одного руководителя. Запись в трудовую книжку вносится по желанию сотрудника. Увольнение происходит при расторжении трудового договора или контракта. Оформление по совместительству ничем не отличается от основной службы. Совместитель имеет право на отдых и отпуск. Работодатель обязан выплачивать страховые взносы в ПФР.

Включается ли совмещение в общий трудовой стаж

Работа по совместительству будет включена в трудовой стаж только в том случае, если оформление занятости было осуществлено по нормам ТК РФ. Если с совместителем не был заключен трудовой договор или соглашение, гражданин считается не трудоустроенным официально. Неофициальная подработка без заключения трудового договора не включается ни в общий, ни в страховой стажевой период.

Если совместитель, достигший пенсионного возраста, будет оформлять пенсию, ему нужно доказательственное подтверждение того, что он работал по дополнительной занятости. Если запись в трудовую книжку о дополнительной занятости не осуществлялась, в качестве доказательства можно предоставить справки с места трудоустройства.

Как считать период

Порой необходимо подсчитать длительность непрерывного стажа. Это нужно для того, чтобы правильно рассчитать оплату больничных листов. В непрерывный стаж входит вся служебная деятельность вне зависимости от формы занятости.

Справка! Для страхового стажа важен период рабочей деятельности у совместителей. Считаются только те периоды дополнительного трудоустройства, во время которых работодателем вносились страховые платежи. Если сотрудник осуществлял служебные обязанности, однако страховые выплаты не вносились, этот период включаться не будет.

Для чего надо считать продолжительность работы совместителя

Продолжительность занятости совместителя важна при учете будущей пенсии. Страховой стаж влияет не только на размер будущих пенсионных выплат. С 2019 года пенсионные законодательные акты претерпели изменения. Теперь чтобы уйти на пенсию недостаточно одного достижения пенсионного возраста. Необходимо набрать определенное количество пенсионных баллов, которые начисляются в зависимости от служебной деятельности и стажевого периода.

Таким образом, совместителям выгодно, чтобы их дополнительное трудоустройство было официальным. Ведь при выходе на пенсию будет учитывать стаж и выплата зарплаты, внесение страховых взносов. Чем больше будут страховые взносы, тем больше будут пенсионные выплаты.

К тому же продолжительность труда соискателя влияет на начисление отпускного времени, выплату больничных листов. Поскольку дополнительное трудоустройство хоть и имеет некоторые ограничения, обязывает работодателя полностью соответствовать нормам ТК РФ.

Надо ли отображать совместителей в отчетах

Законодательно предусмотрено, что все организации и предприниматели, обязаны до первого марта предоставить в ПФР соответствующие отчеты, содержащие все данные о трудоустроенных лицах. Нужно указывать только тех подчиненных, за которых работодатель вносит страховые взносы в ПФР. Причем взносы вносятся не только за тех, кто работает по трудовому договору, но и кто трудится по гражданско-правовым договорам.

Существует специальный бланк отчета, разработанный Правительством РФ. В отчете нужно указывать всех сотрудников, в том числе совместителей.

В отчете должны быть следующая информация о совместителях:

- личные данные;

- номер СНИЛСА;

- период трудоустройства;

- указываются наличие особых условий труда.

Также в отчете можно указать сведения об основаниях для выхода на досрочную пенсию. Если работодатель преднамеренно не укажет в отчете сведения о совместителях, он может быть привлечен к административной ответственности. Недобросовестному руководителю необходимо будет выплатить штраф в случае сокрытия сведений о сотрудниках, совмещающих несколько видов трудоустройства, в отчете.

Внимание! Даже в случаях с внутренним совместительством необходимо подавать сведения на одних и тех же сотрудников. В отчете можно указывать одних и тех же граждан при условии, что они совмещают разные должности на одном месте работы. То есть одному и тому же сотруднику посвящаются две строчки в отчете.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Многие граждане практикуют трудоустройство по совместительству. Совмещая несколько трудоустройств, человек может получать больше денег, сможет быстрее накопить пенсионные баллы.

Граждане трудоустраиваются на вторую работу с оформлением трудового договора и записью в трудовую книжку. При совместительстве учитывается как общий, так и страховой стаж, но только в том случае, если служащий работает официально, а его работодатель ежемесячно производит страховые взносы в ПФР.

Любой пенсионер, выходящий на пенсию старается собрать как можно больше документов, чтобы в итоге получить положенные ему выплаты. За стаж начисляются пенсионные баллы, которые трансформируются в выплаты. Стаж бывает трудовой и страховой.

Страховой стаж включает в себя периоды, когда человек официально осуществлял трудовую деятельность, и его работодатель отчислял денежные средства в ПФР по закону. Особенность страхового стажа кроется в том, что в него включаться могут так называемые периоды не страхового характера. Трудовой стаж – это совокупность рабочего стажа в целом. Достижение данного стажа дает человеку право выйти на пенсию.

Страховой стаж: что в него входит по закону ?!

Страховой стаж включает в себя официальный период осуществления работы. Сам по себе страховой стаж в соответствии с установленными нормами гражданского законодательства в себя включает следующие виды периодов рабочей деятельности:

- Все общие страховые периоды, когда гражданин трудится, а работодатель за него вносит в Пенсионный фонд отчисления в денежной форме;

- Нестраховые периоды (например, беременность и отпуск по уходу за ребенком).

Гражданин должен трудиться официальным образом. При этом у него обязаны быть такие документы, как СНИЛС.

Также уплачиваются страховые взносы за гражданина в следующих условиях:

- Осуществление работы на основании заключенного официального трудового договора;

- Трудоустройство и ведение работы на основании гражданско-правового договора;

- Плательщик страховых взносов оформлен в Налоговой инспекции в качестве индивидуального предпринимателя;

- Гражданин оформился в ФНС в качестве самозанятого лица, которое самостоятельным образом решает за себя платить страховые взносы в Пенсионный фонд;

- При уплате страховых взносов за нерабочего человека другим лицом. Например, мужчина трудится официально, и он платит взносы страхового характера за свою вторую половину.

Также есть периоды, когда человек не трудится официальным образом, но при этом они входят в соответствии с установленными законодательными нормами в трудовой стаж человека.

К таким нерабочим периодом относится следующее:

- Нахождение на больничном по причине временной нетрудоспособности, вызванной болезнью

- Прохождение гражданином военной службы в срочном порядке. При этом не попадает под действия законодательных норм прохождение военной службы на основании заключенного контракта;

- Время ухода за ребенком, который не достиг возраста полутора лет;

- Время работы в должности судьи;

- Период получения пособия по безработице;

- Уход за инвалидом или пожилым человеком;

- Проживание вместе с супругом, работающим по контракту за пределами России, если нет возможности официального трудоустройства;

- Необоснованное содержание под стражей.

При этом надо сказать, что государственные органы в некоторых ситуациях обязаны доплачивать денежные средства к пенсии. Например, за несение военной службы в силовых структурах или при уходе за пожилым родственником.

Каким образом можно подтвердить наличие страхового стажа ?!

Все данные о трудоустройстве гражданина с 2002 года вносятся в специальную единую систему унифицированного учета. Сведения хранятся в течение долгого времени в особой электронной базе данных. Чтобы получить информацию достаточно просто использовать такой документ, как СНИЛС и зайти на официальный сайт Пенсионного фонда.

Иванов Рудольф Васильевич

Также основным документом, подтверждающим наличие трудового стажа остается, в первую очередь трудовая книжка.

В ней прописываются информационные данные, касающиеся даты приема на работу, периода осуществления трудовой деятельности, дата увольнения, название занимаемой должности, приказы. Исходя из этого стоит сказать, что проверяется пенсионный страховой стаж на основании данных из базы и определенных документов, таких как СНИЛС и трудовая книжка. Одно дело касается документов нового образца, но как быть, если человек трудился его в Советском союзе? Например, многие организации в конце девяностых годов просто банкротились, закрывались, реформировались и трансформировались в другие компании. В этом случае можно запросить архивные сведения, но в тех же самых девяностых годах архив велся крайне плохо.

На основании этого можно доказать факт осуществления трудовой деятельности следующими образами:

- Обращение в суд с ходатайством об истребовании всех возможных архивных данных о работе;

- Поиск свидетелей. Достаточно письменных показаний в суде двух человек, которые вместе с заявителем осуществляли трудовую деятельность;

- Доказывание факта работы через другие документы гражданином. В частности, может это быть профсоюзный билет, сведения о банкротстве, членские книжки организации. То есть те документы, которые судья при рассмотрении гражданского дела сможет отнести к трудовым.

Если дело касается иных периодов, которые не относятся к рабочим, то тогда надо собрать соответствующие документы. Например, диплом или свидетельство о получении высшего образования, военный билет для граждан проходивших военную срочную службу, свидетельство о рождении ребенка.

Не стоит собирать документы в самый последний момент буквально в день обращения с заявлением в Пенсионный фонд.

Лучше всего делать это заранее. Например, начать лучше всего сбор сведений примерно за три календарных месяца до того, как пенсионер планирует обратиться в заявлением в Пенсионный фонд по месту проживания. В этом случае человек сможет оформить пенсию буквально сразу по достижению необходимого по закону пенсионного возраста. При отказе в получении выплат можно обратиться в отношении Пенсионного фонда в судебные органы с исковым заявлением. Перед походом в Пенсионный фонд не лишней будет, и консультация с опытным юристом, который поможет не только подготовить документы, но и при необходимости обжаловать решение ПФР в судебном порядке.

Какие периоды учитываются при назначении пенсии?

Сейчас по действующему законодательству учеба не входит в общий трудовой или страховой стаж, который учитывается для начисления пенсии. Однако это правило существовало не всегда, и даже сейчас оно имеет ряд исключений.

В конце 2001 приняли №173-ФЗ, согласно которому было введено понятие страхового стажа.

Страховой стаж – это отрезок времени, в течение которого за работника отчисляются страховые взносы в ПФР. Периоды учебы не включили в страховой стаж, поскольку за студентов отчисления в ПФР никто не платит.

Трудовой кодекс и законы, регулирующие трудовые отношения и вопросы пенсионного обеспечения в РФ, регулярно обновляются. Но в любом случае положение гражданина не может быть ухудшено в связи с этими изменениями. Именно поэтому, если период получения высшего или среднего профессионального образования завершился до 2002, учебу могут включить в общий стаж.

Когда годы учебы зачисляют для пенсии?

Для того чтобы студенческие годы включили в трудовой стаж, необходимо соблюсти два условия:

- диплом получен до 2002 года;

- вариант расчета пенсии при включении периода учебы является более выгодным для будущего пенсионера.

Вам также будет интересно:

Условие первое

Согласно ч. 8 ст. 13 №400-ФЗ в страховой стаж могут включить периоды деятельности, которые засчитывались в трудовой стаж на момент осуществления этой деятельности.

Очень часто будущие пенсионеры задаются вопросом: учеба в институте в советское время – входит ли в общий трудовой стаж? Ответ в большинстве случаев будет утвердительный. До 1992 года пенсионные выплаты назначали в соответствии с Постановлением Совета министров СССР № 590, принятым 03.08.1972 года.

В общий трудовой стаж в 1972-1991 годы включали следующие периоды:

учебу в заведениях системы профессионально-технического образования (фабрично-заводские школы, профессионально-технические, ремесленные и другие училища), в училищах и школах системы государственно-трудовых резервов, на курсах профпереобучения и повышения квалификации;

учебу в учреждениях системы среднего профобразования, например, в училищах и техникумах, а также высшего образования, в том числе в партшколе, в аспирантуре, докторантуре, клинической ординатуре (однако здесь есть одно условие – периоду обучения должен предшествовать период работы, службы в армии или службы в правоохранительных органах).

Начиная с 1992 года и по 2001 год включительно действовал закон о пенсиях №340-I от 20.11.1990 года. Согласно этому акту периоды учебы в профессионально-технических, средне-специальных и высших учебных заведениях включаются в общий трудовой стаж без каких-либо дополнительных условий, если они были датированы 01.01.1992 — 31.12.2001 годами.

Поэтому если лицо училось в вузе или специальном среднем учебном образовании до 2002 года, это может быть учтено при назначении пенсии.

Условие второе

Второе условие, соблюдение которого необходимо для включения периода учебы в общий трудовой стаж, связано с применяемой в каждом конкретном случае формулой определения расчетного размера пенсии.

Расчет объема пенсионной выплаты до 2002 года проводился по особым правилам. Одним из определяющих показателей выступал общий стаж работника. Однако формул для исчисления существовало целых две, и только один из этих расчетных алгоритмов учитывал период профподготовки к будущей работе. Существует вариант, когда за счет увеличения стажа поднимается размер пенсии, а есть вариант, когда сумма выплаты определяется исходя из средней зарплаты. Обычно периоды учебы засчитывают, если гражданину не хватает стажа или у него была невысокая заработная плата в советское время.

Граждане получили право самостоятельно выбирать способ расчетов, а сотрудники ПФР, в свою очередь, обязаны подобрать для будущего пенсионера наиболее выгодный механизм.

Интересно, что формула, учитывающая время учебы, как правило, не является наиболее выгодным решением.

Зачисление учебы в стаж по новому закону

Согласно действующему №400-ФЗ если студент не работает, а только учится, этот период не засчитывается в страховой стаж. Ведь во время обучения страховые взносы за гражданина никто не уплачивает.

Однако из этого правила существуют исключения:

- Студент платит за себя взносы в ПФР самостоятельно. Например, лицо учится и одновременно занимается предпринимательской деятельностью.

- Отчисления в ПФР осуществляются в период прохождения студентом учебной практики.

- Получение образования совпало с одним из периодов, перечисленных в ст. 12 ФЗ №400 (служба в армии, получения пособия по безработице, уход за ребенком до 18 месяцев и другое). Все эти периоды могут быть включены в страховой стаж при условии, что непосредственно до или сразу же после такого периода лицо официально работало.

Вам также будет интересно:

Если лицо учится и одновременно работает, этот отрезок времени засчитывается в страховой стаж. При этом не важно, трудится ли студент полный рабочий день или только на часть ставки, ведь взносы в ПФР за него поступают в любом случае.

Учитывается ли учеба при оплате больничного?

Период учебы в техникуме, училище или вузе не учитывается при определении страхового стажа для расчета больничного. Студенты не входят в категорию лиц, застрахованных на случай заболевания или травмы.

От величины страхового стажа зависит размер пособия по временной нетрудоспособности. Согласно ст. 7 ФЗ №255, тем, кто имеет страховой стаж:

Насколько полезной оказалась эта статья?

Средний рейтинг 4.9 / 5. Всего голосов: 15

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

Миллионы граждан в России официально не работают и не занимаются бизнесом. При этом многие из них имеют источники дохода, в том числе, от оказания услуг или выполнения работ. С 2019 года Правительство вывело таких лиц в правовое поле, разработав для них специальный режим – НПД, на котором страховые взносы платить необязательно. Мы решили разобраться в вопросе, идёт ли стаж у самозанятых граждан, и смогут ли они вообще рассчитывать на пенсию?

Краткий минимум про пенсии в РФ

Пенсионная система в России постоянно меняется, при этом устраивающий всех вариант до сих пор не найден. Сейчас страхователи перечисляют страховые взносы, которые частично идут на выплаты нынешним пенсионерам. Что будет потом, когда на пенсию выйдет новое поколение, сказать трудно, но пока государство выполняет свои обещания по пенсионному обеспечению.

Если за человека не перечислялись страховые взносы (работодателем или ИП за самого себя), то он может рассчитывать только на социальную пенсию по старости. А те, за кого взносы перечислялись, будут получать страховую пенсию.

Конкретный размер страховой пенсии зависит от количества пенсионных баллов, стажа и других условий. Приблизительно рассчитать свою будущую пенсию можно в калькуляторе на сайте ПФР.

Если говорить о средних цифрах, то страховая пенсия составляет 15 000 рублей, а социальная – всего 5 606 рублей (к этой сумме есть небольшие региональные доплаты). Кроме того, выплата социальной пенсии начинается на 5 лет позже страховой.

Недавнее повышение пенсионного возраста было воспринято россиянами очень негативно, тем не менее, другого выхода пока нет. Население стареет, а тех, кто перечисляет взносы в ПФР, становится всё меньше.

Понятно, что государство делает всё, чтобы страхователи вовремя и в полном размере перечисляли взносы на пенсионное страхование. А поскольку ПФР не самым лучшим образом справлялся с администрированием взносов, то эту функцию передали Федеральной налоговой службе.

Сколько надо платить за страховую пенсию

Если говорить об обязательном страховании, то размер выплат зависит от статуса будущего пенсионера:

- за наёмного работника работодатель перечисляет 22% от зарплаты и других выплат (для субьектов МСП с апреля 2020 года с суммы зарплаты выше МРОТ ставка снижена до 10%);

- индивидуальные предприниматели на своё пенсионное страхование перечисляют 34 445 рублей (за полный 2022 год) плюс 1% с дохода свыше 300 000 рублей.

Что касается самозанятых, то для них уплату пенсионных взносов решили сделать добровольной, иначе есть риск, что они так и останутся в тени.

Поэтому страховой стаж для пенсии начисляется только тем самозанятым, которые платят за себя взносы. Размер взносов для них такой же, как для ИП, т.е. минимум 34 445 рублей за полный 2022 год. Остальные могут рассчитывать только на социальную пенсию по старости, но не страховую.

Но в отношении медицинского обеспечения самозанятые являются застрахованными лицами, потому что часть перечисленного ими налога идёт на эти цели.

Выгодно ли самозанятому платить взносы на свою пенсию

Режим НПД очень похож на систему УСН Доходы – налоговая ставка в обоих случаях не превышает 6%. Индивидуальные предприниматели на упрощённой системе обязаны платить за себя страховые взносы, а если они перейдут на НПД, то делают это добровольно.

При этом налог, исчисленный на УСН Доходы, уменьшается на уплаченные страховые взносы, а на НПД такой возможности нет. Покажем на примере.

Предположим, что самозанятый на НПД и ИП на УСН без работников зарабатывают по 1 млн рублей в год каждый. Клиенты у обоих – юридические лица, поэтому налоговая ставка с доходов одинаковая – 6%.

Индивидуальный предприниматель обязан заплатить за себя страховые взносы из расчёта:

- на медицинское страхование – 8 766 рублей;

- на пенсионное страхование – 34 445 рублей + 1% с дохода свыше 300 000 = 41 445 рублей.

Итого на своё страхование ИП перечислил 50 211 рублей, но они полностью вычитаются из исчисленного налога. Поэтому налог составит только (60 000 – 50 211) 9 789 рублей. Всего в бюджет ИП перечислит 60 000 рублей: налог в размере 9 789 рублей и взносы на 41 445 рублей.

Самозанятый на НПД перечислит ту же самую сумму – 60 000 рублей – но это будет только сам налог на профессиональный доход. Получается, что налоговая нагрузка у них одинакова, но при этом первый будет иметь страховой пенсионный стаж, а второй – нет.

По нашим расчётам, самозанятый выигрывает, если его доход ниже, чем 800 000 рублей в год. Тогда платить в бюджет он будет меньше, чем ИП на УСН. Но если самозанятый решит платить за себя взносы добровольно, то он окажется в менее выгодном положении, чем ИП, потому что взносы нельзя вычесть из налога на профдоход. А значит, несмотря на плюсы НПД, самозанятому с доходом от 800 000 рублей выгоднее зарегистрироваться в качестве ИП на УСН Доходы.

Для получения индивидуальных разъяснений по этому вопросу рекомендуем обращаться на бесплатную консультацию.

Итоги

- Чтобы получать страховую пенсию, а не социальную, гражданам надо быть официально трудоустроенными или самим платить за себя страховые взносы.

- У индивидуальных предпринимателей и самозанятых, которые платят взносы, формируется не трудовой стаж, а страховой. Скорее всего, пенсия для этих категорий будет небольшой, но всё равно выше, чем социальная.

- Кроме обязательной системы страхования в России действует добровольная, в рамках которой взносы перечисляются в негосударственные пенсионные фонды.

- Если вы на самозанятости и при этом не хотите платить ни обязательные, ни добровольные взносы, то откладывайте на пенсию самостоятельно, используя инвестиционные инструменты. Ведь от государства вам достанется только небольшая социальная пенсия, которая для женщин будет выплачиваться с 65 лет, а для мужчин – с 70 лет.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Читайте также:

- На кого возлагается обязанность по передаче результатов проведения специальной оценки условий труда

- Особенности регулирования труда женщин лиц с семейными обязанностями презентация

- В соответствии с каким нормативным документом работники владельца инфраструктуры каскор

- Законодательное собрание кто там работает

- Сохраняется ли средний заработок за работником при прохождении медосмотров и освидетельствований