В отчет 2 ндфл не попал сотрудник

Обновлено: 19.05.2024

Какие доходы отражаем в НДФЛ

Договор заключен на один год. Согласно условиям договора, арендная плата выплачивается учреждением ежемесячно в фиксированной сумме 10 000 руб. за три рабочих дня до текущего месяца расчетов. Арендная плата за пользование автотранспортом за сентябрь перечислена 29.09.2016. Необходимо отразить арендную плату в учете по НДФЛ за июль 2016 г.

Согласно п. 1 ст. 226 НК РФ установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, признаются налоговыми агентами, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет РФ, исчисленную в соответствии со ст. 224 НК РФ. Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, выплачиваемых налоговым агентом, за исключением доходов, указанных в ст. 214.1, 227, 228 НК РФ (п.2 ст. 226 НК РФ).

Таким образом, организация, являясь налоговым агентом, обязана ежемесячно уплачивать НДФЛ с доходов, полученных физическим лицом с аренды имущества, даже если физическое лицо не является сотрудником организации.

По договору аренды транспортного средства без экипажа выплаты в пользу арендодателя (работника) в виде арендной платы не являются объектом обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, т.к. на основании п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ выплаты и иные вознаграждения, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся к объекту обложения страховыми взносами.

Письмо Минздравсоцразвития России от 12.03.2010 № 550-19

По договору аренды транспортного средства с экипажем страховыми взносами в ПФР и ФФОМС облагаются (не облагаются взносами в ФСС РФ) только выплаты за услуги по управлению автомобилем и его технической эксплуатации, т.к. данная выплата является объектом обложения страховыми взносами как выплата по гражданско-правовому договору, предметом которого является оказание услуг

П. 1 ст. 7 и пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Так как физическое лицо не является сотрудником организации и индивидуальным предпринимателем, в программе необходимо внести данные о налогоплательщике, с которым заключен договор аренды.

Заполняем поля следующим образом:

Доходы от аренды транспортных средств отражают с кодом 2400, доходы от в аренды прочего имущества, например, недвижимости отражаются с кодом 1400 (приказом ФНС № ММВ-7-11/387).

Сумма исчисленного налога

Заполняем поля следующим образом:

Сумма удержанного налога

Уплатить НДФЛ с арендной платы учреждение обязано не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

С 2011 г. согласно п. 1 ст. 230 НК РФ налоговые агенты должны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добрый день.

Подскажите,пожалуйста, в чем может быть причина: в справка 2 ндфл для сотрудников и налоговой программа не праильно ставит сумму удержанного налога и перечисленного. Сумму дохода и сумму налога исчисленного ставит правильно.

Может быть проверить какие-нибудь регистры? какой модуль из блоков основной и ВИП можно посмотреть на эту тему?

Заранее спасибо за помощь

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

Доброе утро

1)Работаем в ЗУП 3.1.

2)Например, формировала справки за 1 квартал 2017 года. При этом в справках 2ндфл для налоговой стоит дата 13.04.17. А в справке 2НДФЛ для сотрудников стоит дата 31.03.2017 года.

И в том варианте и в том варианте сумму перечисленная в бюджет больше. Если в справке для сотрудника поменять число 31.03.2017 на например 04.04.2017 год(когда была выплачена зарплата за март), то сумма начисленного и удержанного становиться одинаковой и правильной. Но вот сумма перечисленная всё равно не правильная, причем по всем сотрудникам она увеличена в большую сторону.

3) неправильно формирует перечисленный НДФЛ по коду 2000 – зарплата. т.к. в первом квартале не было ещё никаких премий.

При чем сумма перечисленного ндфл неправильная только по 5 сотрудникам из 22.

Зарплата начисляется обычно последним днем месяца(например 31.03.17), а выплачивается или в этот день, или 4 числа следующего месяца. Уплата налога происходит строго в день выплаты зарплаты.

Добрый день!

Проверьте тогда данные регистра накопления “Расчеты налоговых агентов с бюджетом по НДФЛ”. Именно сюда попадает информацию по перечисленным суммам

Здравствуйте!

Для распределения перечисленных сумм Вы использовали документ “Перечисление НДФЛ в бюджет”. Есть особенности в его работе – при его проведении закрывается НДФЛ удержанный, но еще не перечисленный по методу ФИФО. И это не обязательно будет НДФЛ по Вашей Ведомости, т.е. тот, который Вы ожидаете увидеть и сумму по которому указываете в документе. Эту особенность мы рассмотрели на апрельской встрече Профклуба – Блок: Разбор кейсов и вопросов участников Профклуба ЗУП – Кейс №2 Перечисление НДФЛ

Поэтому, если Вы перечисляли на самом деле НДФЛ в день выплаты зарплаты или на следующий день, то установите в документе “Ведомость” флажок “Налог перечислен вместе с зарплатой”. В этом случае информация по перечисленным суммам и сотрудникам попадет ровно такая, какая у Вас указана в Ведомости. Если перечисление шло через какое-то время после выплаты зарплаты, то тогда нужно использовать документы “Перечисление НДФЛ в бюджет” и вводить их последовательно, чтобы закрытие по регистрам шло также последовательно

Перед внесением изменений сделайте резервную копию базы

Спасибо за ответ. Я делала документом перечисления только из-за того, что у нас 3 обособки, а ведомость делалась одна на всю организацию.

Наверное попробую удалить все документы “перечисления НДФЛ” и заведу заново. Вдруг поможет.

А не подскажите, где в программе можно сделать настройку, чтобы с 01.04.17 на каждое подразделение была своя ведомость? чтобы просто ставить волшебную галочку и всё?

Здравствуйте!

Тема НДФЛ рассматривается в Основном блоке – Модуль 16 Учет и отчетность по НДФЛ

Уточните следующие моменты:

1. В какой программе Вы работаете ЗУП 3.1 или ЗУП 2.5. Если в ЗУП 2.5, то установлен ли у Вас в параметрах флажок “Принимать исчисленный НДФЛ как удержанный” ?

2. За какой период Вы формируете 2-НДФЛ и какое значение ставите в поле Дата?

3. По каким доходам (кодам доходов НДФЛ) у Вас неправильно указывается сумма удержанного и перечисленного налога? Какой датой были начислены эти доходы и каким числом выплачены ?

При невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налоговому органу по месту своего учета о невозможности удержать налог, о сумме дохода, с которого удержан налог, и сумме неудержанного налога.

Сведения о невозможности удержать налог представляются по форме 2-НДФЛ "Справка о доходах и суммах налога физического лица".

В этой статье мы расскажем, как подготовить сведения о невозможности удержать НДФЛ в программах "1С:Зарплата и управление персоналом 8" (ред. 3) и "1С:Зарплата и кадры государственного учреждения 8" (ред. 3).

Подготовка сведений о невозможности удержать НДФЛ в программе "1С:Зарплата и управление персоналом 8"

Для корректного формирования сведений необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного и удержанного и перечисленного налога.

Перед подготовкой сведений следует проверить корректность заполнения персональных данных физических лиц, в отношении которых будет подаваться отчетность. А именно: ФИО, дата рождения, гражданство, код вида документа, удостоверяющего личность, его серия и номер. Перед подготовкой отчетности также обязательно надо проверить актуальность релиза программы.

При подготовке сведений можно воспользоваться для анализа, например, отчетами Анализ НДФЛ по месяцам, Анализ НДФЛ по датам получения доходов, Анализ НДФЛ по документам-основаниям, Подробный анализ НДФЛ по сотруднику.

Для подготовки сведений по форме 2-НДФЛ о невозможности удержать НДФЛ используется документ Справки 2-НДФЛ для передачи в налоговый орган. Для подготовки отчетных сведений создайте новый документ по кнопке Создать.

Для сведений о невозможности удержания НДФЛ автоматическое заполнение в программе не предусмотрено, поэтому документ заполняется вручную.

В форме документа укажите в поле Год – год, за который подаются сведения, в поле Организация – организацию, от имени которой формируются сведения, в поле Дата – дату составления сведений, в поле ОКТМО/КПП при выплате доходов – код ОКТМО места нахождения организации и КПП организации либо обособленного подразделения организации, в поле В ИНФС (код) – четырехзначный код налогового органа, в котором организация или обособленное подразделение стоит на учете и куда предполагается представить отчетность, в поле Вид справок – О невозможности удержания НДФЛ, по ссылке Подписи необходимо указать ответственного за подпись сведений и его должность.

В соответствии с Порядком заполнения 2-НДФЛ при заполнении сведений в связи с невозможностью удержания налога следует указать только сумму фактически полученного дохода, с которой не был удержан налог, а также сумму налога, исчисленного, но не удержанного с этого дохода.

В табличной части документа укажите вручную физическое лицо или список лиц, по которым необходимо передать сведения о невозможности удержания налога по кнопке Подбор. В результате в табличную часть автоматически попадут те суммы доходов и налогов, которые относятся к указанному в шапке документа ОКАТО и КПП по физлицам. Для каждого физического лица формируется отдельная справка. Чтобы перейти непосредственно в сформированную справку 2-НДФЛ, щелкните двойным щелчком мыши по строке с нужным физическим лицом. В результате открывается форма документа 2-НДФЛ сотрудника. Форма состоит из закладок – 13%, 30%, 35%, 15%, 9%, 10%, 5%. Заголовки закладок обозначают ставку НДФЛ, в отношении которой указываются подробные данные – сведения о полученных доходах в организации, суммы налога, который был исчислен и не удержан. Данные справки корректируются вручную.

Подготовка сведений о невозможности удержать НДФЛ в программе "1С:Зарплата и кадры государственного учреждения 8"

Подготовка сведений о невозможности удержать НДФЛ в программах "1С:Зарплата и кадры государственного учреждения 8" и "1С:Зарплата и управление персоналом 8" производится аналогично.

Протестируйте качество нашей работы - первая консультация бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Сервис для самообслуживания сотрудников: зарплата, справки, отпуска, отсутствия, профиль и т.д. Легко интегрируется с 1С:ЗУП!

Согласно законодательству, работодатель является налоговым агентом и обязан предоставлять в ИФНС данные по исчисленному, удержанному и уплаченному налогу на доходы физических лиц (НДФЛ) по всем физическим лицам, которым выплачивалось денежное, материальное вознаграждение или предоставлялась иная форма финансовой выгоды.

*Если вы используете программу на платформе 8.2, стоит помнить, что она не имеет всех возможностей новейшей версии.

Подготовка и проверка

Для правильного расчета НДФЛ должны быть введены все необходимые данные по сотрудникам:

- Зарплата, отпуска и больничные;

- Стандартные, личные, социальные, профессиональные вычеты;

- Все прочие доходы и удержания с них.

Рис.1 Все начисления

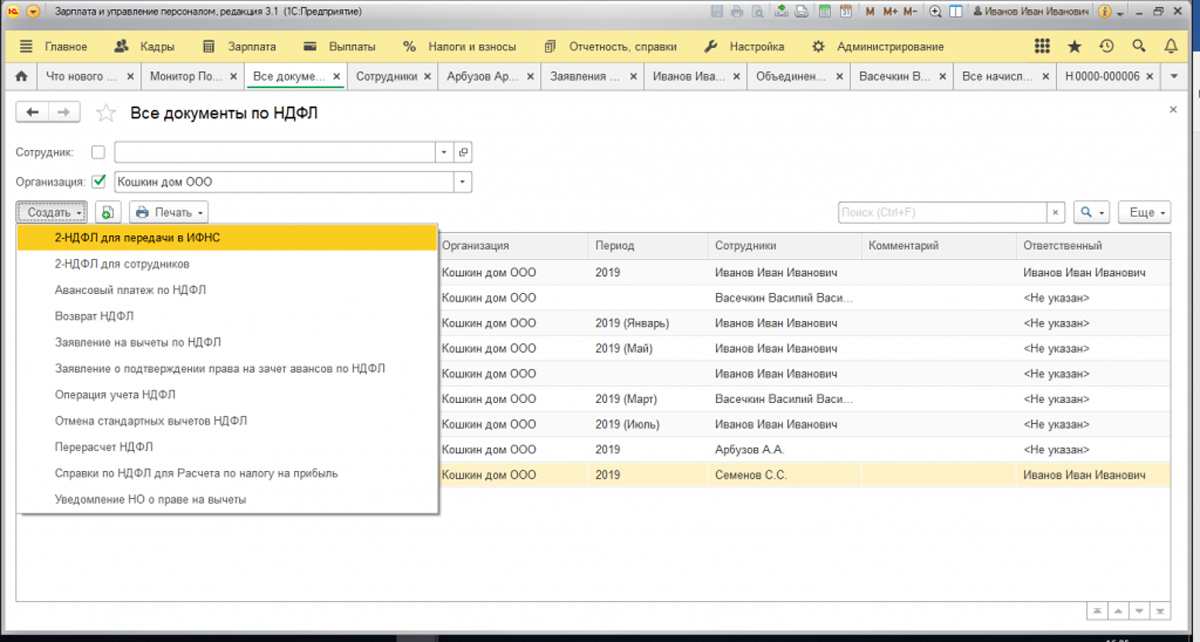

Рис.2 Все документы по НДФЛ

Здесь же можно формировать справки 2-НДФЛ. Рассмотрим некоторые часто используемые виды документов.

Заявление на вычеты по НДФЛ – в документе указываются стандартные Вычеты на детей и личные вычеты. Для стандартных вычетов указывается период действия: в шапке документа общий реквизит – месяц начала действия вычетов, а в таблице – месяц окончания действия по каждому вычету.

Рис.3 Заявление на вычеты по НДФЛ

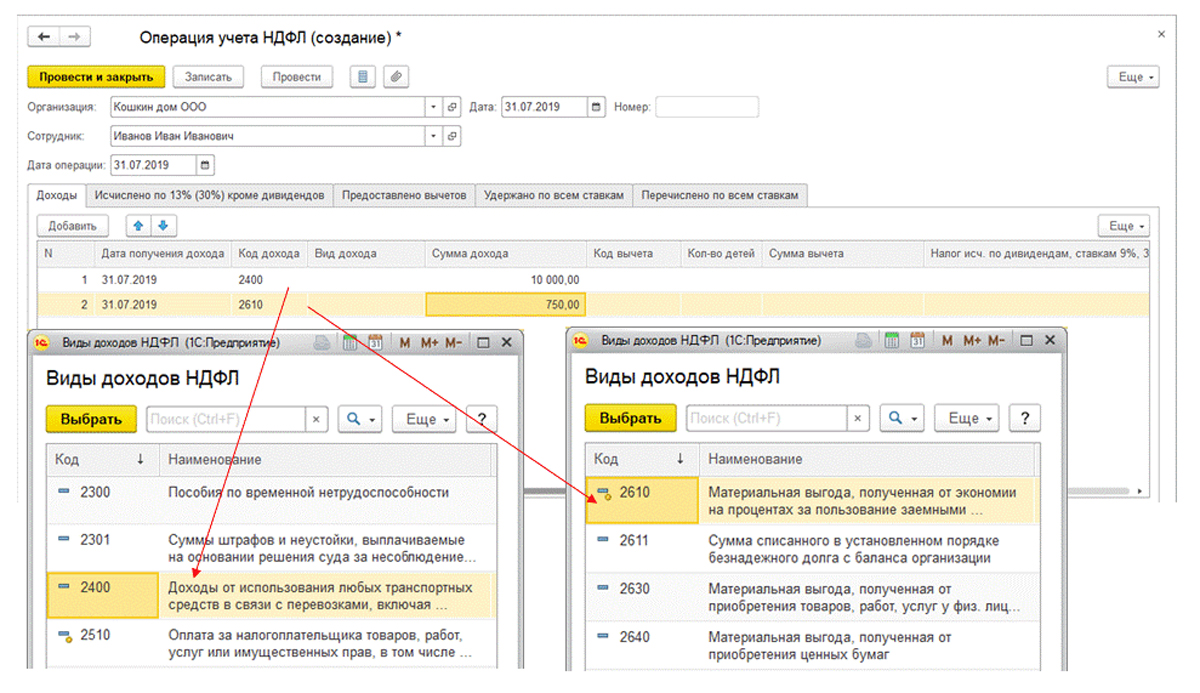

Операция учета НДФЛ – в документе учитываются все другие полученные доходы, не учтенные в программе, а также которые необходимо зарегистрировать вручную, начисления, удержания и перечисления НДФЛ и некоторые виды вычетов. Все операции фиксируются на конкретную дату.

Рис.4 Операция учета НДФЛ

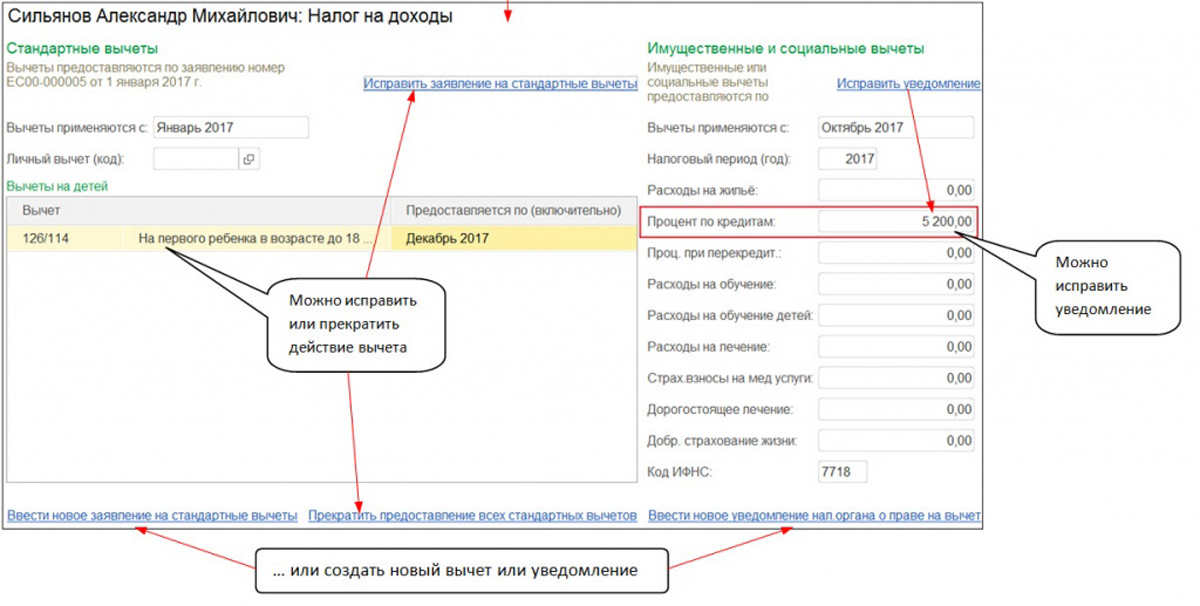

Уведомление НО о праве на вычеты – документ используется для расчета и начисления имущественных и социальных вычетов. Период действия задается в шапке документа.

Рис.5 Уведомление НО о праве на вычеты

Заполнение справки 2-НДФЛ для передачи в ИФНС

Рис.6 Заполнение справки 2-НДФЛ для передачи в ИФНС

Заполнение справки 2-НДФЛ для сотрудника

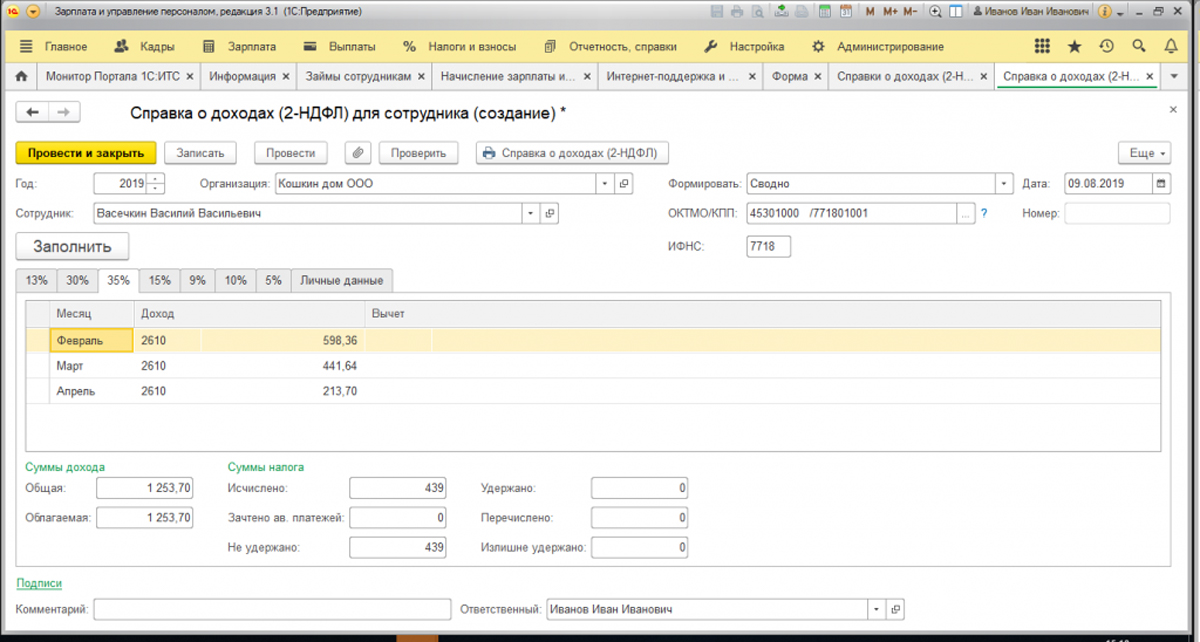

Рис.7 Заполнение справки 2-НДФЛ для сотрудника

Рис.8 Возможности формы 2-НДФЛ

Рис.9 Пример начисления НДФЛ по двум ставкам – 13 и 35%.

НДФЛ по ставке 35% применяется в случаях получения дохода от вкладов при процентной ставке выше ставки рефинансирования ЦБ или получения займа по процентам ниже этой ставки, от полученных подарков, выигрышей в лотерею и др.

Рис.10 НДФЛ по двум ставкам – 13 и 35%.

В данном примере сотрудник получил беспроцентный займ от организации в сумме 150 тыс. рублей на период с 1 февраля по 30 апреля 2019 года.

Материальная выгода за февраль, полученная сотрудником, была рассчитана следующим образом:

150 000руб.* (2/3 *(7,75% - 0%)) *28/365 = 598, 36

150 000 руб. – сумма займа.

2/3 *(7,75% - 0%) – В указанный период ставка рефинансирования была равна 7,75%. Если процентная ставка займа ниже ставки ЦБ, то согласно законодательству, налогообложению подлежит 2/3 от разницы этих процентных ставок.

28 – количество календарных дней в феврале.

365 – количество календарных дней в году.

В других месяцах размер материальной выгоды рассчитан аналогичным способом, с учетом уменьшения основного долга займа и количества календарных дней в соответствующем месяце.

С суммы материальной выгоды будет взиматься НДФЛ по ставке 35%.

Мы рассмотрели основные действия при формировании справок НДФЛ. Если у вас возникли сложности при работе с ним или вам необходимо получить консультации по программам 1С, обращайтесь к нашим специалистам по телефону, а также оставляйте заявки на нашем сайте. Мы свяжемся с вами в кратчайшие сроки.

Читайте также:

- В чем заключается работа табельщика

- Как обжаловать действия сотрудника гибдд

- Является ли законным отстранение от работы работника который подлежит преследованию по ст 290 ук рф

- Надо ли писать заявление на разделение отпуска на части при составлении графика отпусков

- Является ли больничный лист персональными данными