Уведомление работникам что с 1 января компания перестанет платить им пособия

Обновлено: 14.05.2024

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

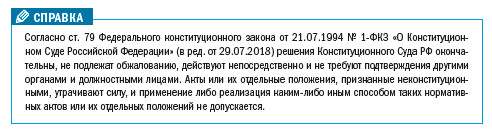

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

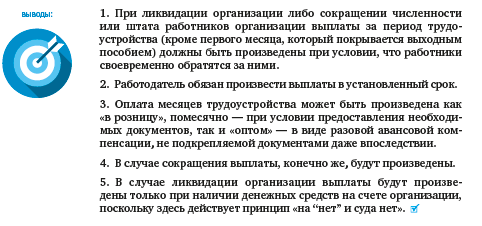

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

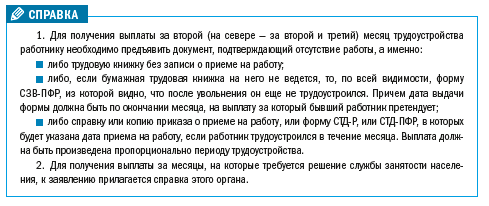

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

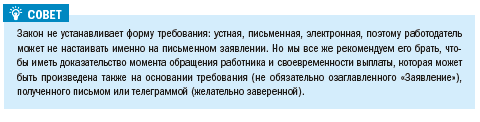

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

С января 2021 года во всех без исключения регионах начнет действовать новый порядок выплаты пособий. ФСС будет выплачивать пособия по болезни (кроме первых трех дней) и по беременности и родам напрямую работникам, минуя работодателя. Страхователь должен собирать данные о сотрудниках и направлять в фонд. Сейчас действует временный порядок подачи сведений, а с 2022 года вступит в силу постоянный. Мы разобрались, какую информацию следует предоставить в ФСС, и в какой момент это нужно сделать.

Какие сведения работодатель будет передавать в ФСС

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Сведения можно условно разделить на две категории: информация для заполнения больничного листа и анкетные данные сотрудников.

Данные для заполнения листка нетрудоспособности

Речь идет об информации, необходимой для заполнения полей больничного листа.

Начиная с января 2022 года передавать сведения для формирования ЭЛН нужно будет по правилам, которые утверждены постановлением правительства РФ от 23.11.21 № 2010. В числе прочего, следует указать: страховой стаж; сумму выплат, облагаемых взносами на страхование на случай временной нетрудоспособности и в связи с материнством; районный коэффициент (при наличии) и др.

Срок передачи сведений для формирования ЭЛН — не позднее трех рабочих дней с даты поступления информации о закрытом бюллетене (ч. 8 ст. 13 Закона № 255-ФЗ; здесь и далее приводятся ссылки на редакцию закона, которая вступит в силу с 2022 года).

Анкетные данные работников

Сотрудники обязаны сообщать работодателю указанные сведения:

Полученные от работника анкетные сведения нужно передать в ФСС не позднее трех рабочих дней с даты их поступления (ч. 15 ст. 13 Закона № 255-ФЗ). Это относится и к первичному сбору данных и к последующим изменениям.

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Когда провести первичный сбор анкетных данных и передать их в ФСС

Все зависит от того, в каком году человек устроился на работу. Рассмотрим два варианта.

Первый вариант: сотрудник принят на работу в 2021 году или позднее

Аналогичные нормы установлены для тех, кто устроился на работу в 2021 году. Единственная разница — на подачу данных в фонд работодателю отведено пять рабочих дней (п. 2 и 3 Положения, утв. постановлением правительства РФ от 30.12.20 № 2375; далее — Положение № 2375).

Второй вариант: сотрудник принят на работу до 2021 года

В 2020 году и ранее у страхователей не было обязанности направлять в ФСС анкетные данные о работниках, а у сотрудников — сообщать подобные сведения в отдел кадров или бухгалтерию. Поэтому в момент трудоустройства первичный сбор информации (в целях передачи в фонд) не проводился.

В последнее время чиновники из ФСС дают неофициальные комментарии, в которых настаивают на следующем: страхователь должны провести первичный сбор сведений обо всех застрахованных лицах до конца 2021 года. Тогда фонд сможет заполнить свою базу данных и подготовиться к повсеместному переходу на электронные бюллетени.

Однако это не более чем рекомендации. В законодательстве не установлены конкретные сроки для передачи анкетных сведений в ФСС (кроме момента трудоустройства). На наш взгляд, информацию на давно работающих сотрудников допустимо предоставить при наступлении страхового случая: болезни или декретного отпуска. А пока бюллетень не понадобился, данные можно не направлять.

Нужно ли информировать ФСС о том, что работник уволился? Многие специалисты, включая чиновников фонда, дают положительный ответ. Тем не менее, Закон № 255-ФЗ не содержит такого требования. Мы полагаем, что расторжение трудового договора — не повод для подачи сведений в ФСС.

В какой форме подавать сведения в ФСС

В 2021 году действует правило: если среднесписочная численность физлиц, получивших выплаты в предшествующем расчетном периоде, превысила 25 человек, сведения в ФСС направляются в электронном виде. Если среднесписочная численность составила 25 человек и менее — можно сдать на бумаге или в электронном виде (п. 4 и 5 положения № 2375).

Из этой формулировки можно сделать вывод, что работодатель вправе сам выбрать способ подачи данных. ФСС пока не давал разъяснений на этот счет. Возможно, в Закон № 255-ФЗ внесут поправки, и работодателей с большой численностью персонала обяжут обмениваться данными с фондом в электронном виде.

За что ФСС сможет наказать страхователей

Размеры санкций за нарушения, допущенные при передаче в ФСС сведений, необходимых для выплаты декретных и пособий по болезни, приведены в статье 15.2 Закона № 255-ФЗ (см. таблицу). Эти штрафы будут применяться с 2022 года.

Штрафы за нарушения при подаче в ФСС сведений для выплаты пособий

Нарушение

Сумма штрафа

200 руб. за каждый несданный документ

Передача недостоверных сведений и документов (либо их сокрытие), повлекшее излишнюю выплату пособия

20% излишне понесенных фондом расходов, (максимум 5 000 руб., минимум 1 000 руб.)

Нарушение срока подачи сведений, необходимых для назначения и выплаты пособия

С 2021 года все без исключения регионы перейдут к прямым выплатам социальных пособий из ФСС. В связи с этим как у работодателей, так и у работников возникает много вопросов, связанных с таким переходом. БУХ.1С отвечает на наиболее частые из них.

На основании какого закона все регионы со следующего года переходят на прямые выплаты пособий из ФСС? Насколько нам известно, никакого закона или постановления, которые предусматривали бы такой переход, не существует.

Совершенно верно. Отдельного специального закона или постановления правительства, переводящего все субъекты РФ на прямые выплаты пособий, не принималось. Вместе с тем в НК РФ есть нормы, которые прямо предусматривают зачетный механизм выплаты пособий. В рамках данного механизма пособия выплачиваются непосредственно самими работодателями, которые впоследствии возмещают эти расходы за счет средств ФСС (п.п. 2, 8, 9 и 16 ст. 431 НК РФ).

С 1 января 2021 года указанные нормы НК РФ, а вместе с ними и зачетный механизм выплаты пособий утрачивают свою юридическую силу и прекращают действовать (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Таким образом, с нового года регионы переходят на прямые выплаты пособий из ФСС.

Какие именно регионы с 2021 года перейдут на прямые выплаты из ФСС?

С 1 января 2021 года на механизм прямых выплат перейдут все оставшиеся регионы. В их числе - Москва, Санкт-Петербург, Ханты-Мансийский автономный округ, Московская, Свердловская и Челябинская области, а также Краснодарский и Пермский край.

Что означает переход на прямые выплаты пособий? Что конкретно поменяется для работодателей?

С нового года указанные пособия будут выплачиваться гражданам уже непосредственно самим ФСС. В свою очередь, работодатели от обязанности по выплате пособий освобождаются. По новым правилам они станут уплачивать страховые взносы в ФСС в полном объеме, без их уменьшения на величины выплаченных работникам пособий.

Как изменится порядок оформления пособий после перехода на прямые выплаты, в чем будет заключаться роль работодателей?

В 2021 году пособия, выплачиваемые напрямую из ФСС, по-прежнему будут оформляться через работодателей.

В целях получения пособия работнику необходимо будет представить по месту своей работы соответствующее заявление, документ, подтверждающий право на получение пособия (например, свидетельство о рождении ребенка или листок нетрудоспособности), а также справку о сумме заработка (для случаев, когда в расчетном периоде сотрудник работал у других работодателей).

В каком порядке работодатели должны направлять в ФСС документы в целях выплаты работникам пособий?

Документы для назначения и выплаты пособий направляются в ФСС не позднее 5 календарных дней после получения их работодателем. Причем если численность сотрудников работодателя составляет 25 человек и менее, то указанные документы направляются в отделение фонда заказным письмом с описью вложения.

Если численность сотрудников работодателя превышает 25 человек, то вместо пакета документов работодатель обязан представить в ФСС реестр сведений в электронной форме. Срок направления электронного реестра – не позднее 5 дней с момента обращения работника с заявлением о выплате пособия (п. 4 положения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

Получается, с 2021 года работодатели полностью освобождаются от выплаты работникам социальных пособий?

Освобождаются, но не полностью. Работодатели продолжат выплату следующих видов пособий:

Будут ли работодателям компенсировать (возмещать) пособия, выплачиваемые сотрудникам в 2021 году?

Если работодатель обязан выплачивать пособия в соответствии с законодательством, то такие пособия ему будут возмещаться. Но не во всех случаях.

Так, возмещению подлежит пособие на погребение, оплата дополнительных выходных по уходу за детьми-инвалидами и по временной нетрудоспособности за первые три дня больничного, выплаченное сверх норм льготникам (п.п. 6, 10 и 11 постановления Правительства РФ от 21.04.2011 № 294).

Пособие по временной нетрудоспособности за первые три дня больничного возмещаться работодателям не будет.

Как работодатель должен вести учет и перечислять НДФЛ с пособий, которые станут выплачиваться напрямую из ФСС?

При выплате пособий работодатели как налоговые агенты обязаны рассчитывать и удерживать НДФЛ с получаемых работниками сумм. НДФЛ уплачивается не позднее последнего числа месяца, в котором работнику выплачено пособие (п. 6 ст. 226 НК РФ). Но если пособие выплачивает не работодатель, а ФСС, то обязанности налогового агента у работодателя не возникает.

Соответственно, на стороне налогового агента в такой ситуации выступает сам ФСС, который и должен рассчитывать, удерживать и перечислять НДФЛ с выплачиваемых работникам пособий. Работодатель не обязан вести учет уплаченных фондом сумм НДФЛ.

Что делать, если сотрудница ушла в отпуск по уходу за ребенком в 2020 году, а пособие продолжает выплачиваться в 2021 году?

Пособие по уходу за ребенком в возрасте до полутора лет за период до 1 января 2021 года выплачивается работодателями. С нового года данное пособие выплачивает уже ФСС.

Чтобы сотруднице, которой пособие было назначено в 2020 году, перейти на прямые выплаты из ФСС, она должна представить своему работодателю заявление о назначении и выплате данного пособия. Все остальные документы (свидетельство о рождении ребенка и справки с других мест работы в случае наличия таковых) для назначения пособия у работодателя уже имеются.

Получив от сотрудницы такое заявление, работодатель прикладывает к нему подтверждающие документы (формирует электронный реестр сведений) и направляет их в ФСС. Срок направления документов (реестра) – не позднее 5 дней с момента получения заявления от сотрудницы (п. 3 положения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

Поэтому сотрудница может написать заявление о назначении и выплате пособия до 31 декабря 2020 года или сразу же после новогодних праздников. И в том и в другом случае пособие за декабрь выплатит сам работодатель, а за январь и все последующие месяцы – ФСС.

Обязан ли работодатель ежемесячно подавать в ФСС электронный реестр сведений по сотрудницам, находящимся в декрете или в отпуске по уходу за ребенком в возрасте до полутора лет?

Нет, не обязан. Электронный реестр сведений по таким сотрудницам подается в ФСС однократно. Повторного представления тех же самых сведений не требуется.

Что делать работодателям, если пособие по уходу за ребенком было назначено в 2020 году, но в 2021 году сотрудник утратил право на его получение, выйдя на работу на условиях полного рабочего дня?

Уведомление направляется не позднее 3 дней с момента возникновения обстоятельств, влекущих прекращение права на получение пособия (п. 4.2 положения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

При переходе на прямые выплаты из ФСС кто должен будет удерживать и перечислять алименты с суммы выплачиваемых пособий?

При этом если работник предъявляет исполнительный лист, на основании которого взыскиваются алименты непосредственно работодателю, то за работодателем сохраняется обязанность по удержанию алиментов с выплат за первые три дня временной нетрудоспособности сотрудника.

Если исполнительный лист о взыскании алиментов предъявлен работодателю, то что с 2021 года делать взыскателю, чтобы и в дальнейшем получать алименты с пособий, выплачиваемых должнику? Что в такой ситуации делать самим работодателям?

В этом случае работодатель будет удерживать алименты с больничных пособий за первые 3 дня нетрудоспособности, а ФСС – с выплат за все оставшееся время временной нетрудоспособности. При этом законодательство не обязывает работодателей оповещать ФСС о том, что конкретный получатель пособия является лицом, обязанным уплачивать алименты, и перенаправлять в фонд соответствующие исполнительные документы. Все это работодатель может делать исключительно в добровольном порядке.

Правда ли, что с 2021 года пособия станут выплачиваться только по электронным больничным листам? Будут ли в следующем году отменены бумажные больничные?

Нет, не правда. В будущем году назначение и выплата больничного пособия по-прежнему будут осуществляться на основании листка нетрудоспособности, оформленного как в бумажной, так и в электронной форме (приказ Минздрава от 01.09.2020 № 925н). Это равнозначные документы.

Бумажные больничные будут выдаваться при предъявлении документа, удостоверяющего личность, а электронные - при предъявлении документа, удостоверяющего личность, а также номера СНИЛС. Таким образом, бумажные больничные продолжат свое действие наряду с электронными.

31 декабря в 2021 году – нерабочий день. Это значит, что все рабочие дела в уходящем году нужно завершить 30 декабря – в том числе, выплатить заработную плату тем работникам, которым она причитается. Расскажем о том, когда и как платить декабрьскую зарплату, и от чего зависит точная дата ее выплаты.

Когда платить зарплату: что говорит закон

Выдавать зарплату работникам работодатель должен не реже двух раз в месяц (ст. 136 ТК РФ). Точные даты перечисления денег устанавливаются трудовыми договорами и/или локальным нормативным актом, действующим в организации.

Выплачивать зарплату на работе нужно не реже, чем один раз в полмесяца. Аванс (первая часть зарплаты) перечисляется с 16 по последнее число текущего месяца. Предельный срок выплаты второй части зарплаты – 15 число месяца, следующего за отчетным (т.е. за тем месяцем, в котором работник эту зарплату заработал).

Если установленный день зарплаты совпадает с выходным или праздничным днем, перечислить деньги нужно в предшествующий ему рабочий день. Выплатить зарплату позже нельзя – при первой же проверке трудовая инспекция выявит нарушение, и работодатель будет привлечен к административной ответственности в виде штрафа.

Выплачиваем зарплату за декабрь 2021 года: что нужно учесть

Новогодние каникулы в 2022 году продлятся 9 дней – с 1 по 9 января. 10 января вся страна выйдет на работу – согласно производственному календарю, это будет первый рабочий день в новом году.

В том случае, если в соответствии с положением об оплате труда зарплата выплачивается работникам с 1 по 9 число каждого месяца, расплатиться за последний месяц года работодателю придется не позднее 30 декабря 2021 года.

Если же день перечисления денег попадает в промежуток с 10 по 15 число месяца, отправлять зарплату в декабре не нужно – деньги за январь работодатель сможет перечислить после окончания новогодних каникул.

Можно ли выплатить деньги раньше?

Перечислить деньги раньше установленной даты можно – такая выплата не ухудшает положение работника, а, значит, закон такие действия не нарушают (см. письмо Минтруда от 26.07.2019 № 14-1/В-582). Так, если крайний срок перечисления денег – 30 декабря, рассчитаться с работниками можно раньше: например, 28 или 29 декабря.

А вот выплачивать зарплату за декабрь в декабре в том случае, если она должна быть выплачена в период с 10 по 15 января, не рекомендуем. В подобной ситуации между начислением зарплаты и выплатой аванса пройдет больше, чем полмесяца – а за это работодателя могут оштрафовать.

Если же срок выплаты зарплаты выпадает на январь, а перечислить деньги работникам хочется именно к Новому году, можно произвести в январе промежуточную выплату за счет части декабрьской зарплаты или январского аванса. В этом случае требование о необходимости перечисления денег не реже, чем два раза в месяц, будет соблюдено, и проблем с проверяющими у работодателя не возникнет.

Как перечислить НДФЛ по зарплате, начисленной за декабрь?

Вам также будет интересно:

Срок уплаты НДФЛ за декабрь будет зависеть от того, когда именно – в декабре или в январе – были перечислены деньги.

Если зарплата будет выдана в декабре, налог нужно перечислить не позднее 10 января. По мнению Минфина, изложенному в письме от 13.03.2018 № 03-04-06/15182, удерживать НДФЛ до окончания месяца, за который была выплачена зарплата, нельзя. Поэтому зарплату, выплачиваемую в декабре за декабрь, нужно перечислить полностью, не удерживая с нее налог. Вычесть НДФЛ за декабрьскую зарплату нужно с первого денежного поступления в январе – т.е. с аванса за январь. Главное, не забыть предупредить об этом работников – в противном случае повышенный налог в январе станет для них сюрпризом.

Если деньги были выплачены в январе, после новогодних каникул, НДФЛ нужно перечислить не позднее рабочего дня, следующего за днем его удержания – т.е. за днем выплаты зарплаты.

Как перечислить страховые взносы с декабрьской зарплаты?

Страховые взносы нужно начислять в том же месяце, что и зарплату. А вот перечислить их нужно не позднее 15 числа следующего месяца. В 2022 году 15 января – это суббота, поэтому срок перечисления страховых взносов переносится на 17 января – понедельник.

Перечислить взносы можно, не дожидаясь крайнего срока их уплаты – законодатель не запрещает этого делать.

Как заплатить декабрьскую зарплату при увольнении?

При увольнении полный расчет с работником производится в день расторжения трудового договора, т.е. в последний рабочий день. В расчет должны войти все доходы работника – заработок за фактически отработанное время, премии и стимулирующие выплаты (если их начисление предусмотрено положением об оплате труда), компенсация за неиспользованный отпуск и прочее.

Если работник увольняется в конце декабря, выплатить зарплату за отработанную часть месяца ему должны в день увольнения. При этом неважно, какого числа зарплата будет выплачена остальным работникам предприятия – человеку, расторгнувшему трудовые отношения с работодателем, это уже неважно.

Как расплатиться с самозанятым за заказы, выполненные в декабре?

Самозанятый – не наемный работник, а свободный человек. На его взаимоотношения с заказчиком не распространяются нормы и правила, установленные Трудовым кодексом. Кроме того, он не получает зарплату, с него не нужно удерживать НДФЛ, за него не требуется перечислять страховые взносы.

Это значит, что требование о перечислении денег в последний рабочий день перед выходным, на который выпадает дата выдачи заработной платы, на расчеты с самозанятыми не распространяется. Деньги за заказы нужно перечислять в обычном порядке, в соответствии со сроками, предусмотренными договором, заключенным между исполнителем и заказчиком.

Налоги самозанятый заплатит самостоятельно – никаких особенностей процедура внесения обязательного платежа за декабрь не имеет. Заплатить налоги нужно до 25 числа месяца, следующего за отчетным. Это значит, что налоги за декабрь 2021 года самозанятому нужно заплатить не позднее 25 января 2022 года.

Добровольные взносы на пенсионное страхование самозанятый также платит сам. Чтобы 2021 год был включен в расчет продолжительности стажа и количества пенсионных коэффициентов, до конца года он должен внести в ПФР соответствующий пенсионный взнос – от его размера зависит, какое именно количество пенсионных баллов будет начислено на индивидуальный счет самозанятого.

Итоги

Итак, дата перечисления работникам денег за отработанный в 2021 году декабрь зависит от того, какого числа ее выплачивают в обычные, непраздничные дни. Если расчетный день выпадает на новогодние каникулы, перечислить деньги работникам придется 30 декабря – в последний день, когда в 2021 году нужно работать. Если же зарплату выплачивают в период с 10 по 15 число месяца, перечислить деньги будет можно уже в новом году – это не нарушит права работников.

Читайте также: