Соглашение между работником и работодателем о возмещении затрат

Обновлено: 04.05.2024

С виновного в причинении ущерба сотрудника, даже при наличии договора о полной материальной ответственности, безоговорочно можно взыскать только его средний заработок. Оставшуюся сумму убытка допустимо истребовать только в судебном порядке. Однако сотрудник может в добровольном порядке покрыть всю сумму причиненных им убытков. В этом случае целесообразно составлять в письменном виде соглашение о добровольном возмещении материального ущерба работником. Образцы и примеры таких соглашений приводим в этой статье.

В каких случаях нужно соглашение о возмещении ущерба

В ТК РФ обязанности сторон составлять соглашение о возмещение ущерба работником прямо не предусмотрено. Схожий по смыслу документ упомянут в нём лишь для 2-х случаев:

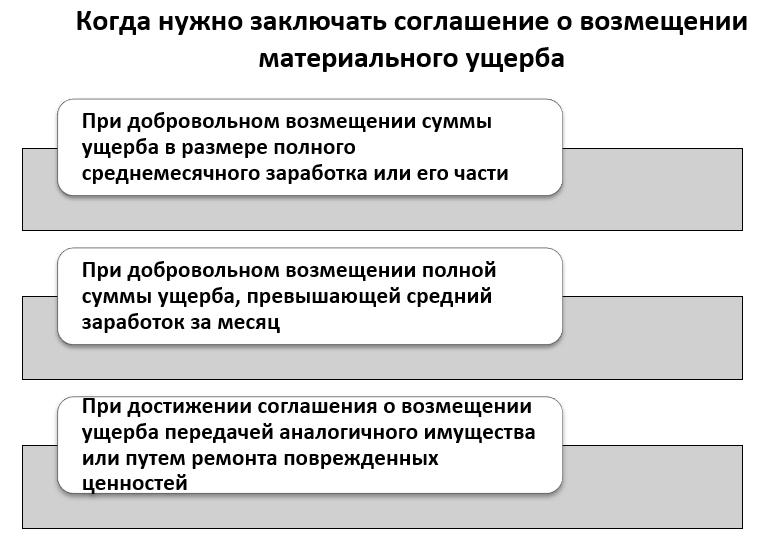

- При добровольном возмещении – для коллективной материальной ответственности (ст. 245 ТК РФ). Однако в этом случае его основное назначение – определение долей, в которых каждый виновный в недостаче будет покрывать ее.

- Если добровольное возмещение ущерба работником происходит в рассрочку по договоренности с нанимателем (ч. 4 ст. 248 ТК РФ). В этом случае ТК РФ предписывает составлять письменное обязательство сотрудника, однако в нём нельзя в одностороннем порядке определить график выплат. В связи с этим для закрепления порядка погашения обязательно нужно двустороннее соглашение.

В случае необходимости взыскать с работника ущерб в пределах среднего заработка без его согласия работодатель имеет право удержать не более 20% из его месячной зарплаты (ст. 138 ТК РФ). В результате покрытие даже такой суммы ущерба растянется минимум на 5 месяцев – 100% делим на 20%. При этом работник имеет право добровольно сразу сам внести в кассу всю сумму или ее часть, сократив таким образом период возмещения. В этом случае тоже не лишним будет составить соглашение о добровольном возмещении материального ущерба работником.

В случае полной материальной ответственности работник также может, не доводя дело до суда, добровольно погасить из своих средств сумму ущерба свыше среднего заработка. Иногда вместо денежных средств он может:

- погасить долг аналогичным имуществом;

- провести ремонт поврежденных ценностей за свой счет.

Во всех указанных случаях нужно предварительно составить двустороннее соглашение, фиксирующее добровольный характер действий работника и достижение договоренности о возмещении между ним и нанимателем.

ВС РФ указал на обязательность составления подобного соглашения во всех случаях добровольного возмещения ущерба работником (определение от 27.04.2020 № 19-КГ20-2). Поэтому компаниям лучше не пренебрегать этим документом.

Зачем соглашение работодателю

Что дает соглашение о возмещении ущерба работодателю:

- перенос начала течения годичного срока исковой давности для обращения в суд на момент неправомерного прекращения или полного отказа сотрудника от исполнения своих обязательств по соглашению;

- работник не сможет сослаться на принуждение его к уплате ущерба в случае возникновения споров;

- появится документ, подтверждающий долг сотрудника для отражения в учете.

Порядок заключения соглашения и его образец

Соглашение о добровольном возмещении заключают на последней стадии оформления взыскания убытков. Типового бланка нет, поэтому его создают самостоятельно. Какого-либо ограничения в части перечня содержащихся в нем условий нет. Вместе с тем, в него обязательно следует включить следующие положения:

- дату составления, наименование документа;

- идентификационные данные работодателя и работника;

- письменное обязательство сотрудника добровольно покрыть ущерб;

- сумму ущерба;

- срок возмещения ущерба;

- размер каждого платежа и периодичность их внесения – в случае оформления покрытия в рассрочку;

- подписи и расшифровки сторон соглашения.

Ниже приведен образец соглашения о материальной ответственности сотрудника с обязательством возмещения убытков.

Если заключают соглашение о возмещении путем передачи равноценного имущества или проведения ремонта за свой счет, состав реквизитов дополняют следующими позициями:

Соглашение составляют в 2-х экземплярах – для работника и для работодателя.

Возмещение транспортных расходов сотруднику нередко становится темой обсуждения у бухгалтеров. В данной статье мы рассмотрим, какие нормы права регулируют этот вопрос, какие затраты относятся к транспортным, а также приведем алгоритм бухгалтерского и налогового учета компенсации транспортных издержек работнику.

Что такое компенсация, и какие расходы персонала относятся к транспортным?

В штате большинства компаний работают сотрудники, функционал которых связан с поездками. Это могут быть водители, курьеры, торговые агенты, менеджеры, а также офисные работники. Например, кассиру периодически нужно сдавать денежные средства в банк, а бухгалтеру – представлять документы в инспекцию. Такие издержки должны компенсироваться работодателем.

Компенсация – денежная выплата, которая связана с возмещением сотруднику затрат, возникших при выполнении его трудовых обязанностей (ст. 164 ТК РФ).

К транспортным издержкам, которые подлежат возмещению работникам, относятся:

- Компенсации за использование личного автотранспорта.

- Оплата арендуемой собственности (например, автомобиля или компьютера работника) и затраты на его содержание.

- Компенсации за билеты общественного и иного транспорта, а также услуги такси и т. д.

Работодатель вправе компенсировать сотрудникам стоимость проезда к месту работы. О нюансах, сроках и рисках таких выплат узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Если же работа сотрудника имеет разъездной характер, то работодатель должен возместить и затраты на аренду жилого помещения, и затраты на проезд, суточные и иные издержки, предусмотренные ст. 168.1 ТК РФ.

Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м 3 и 1 500 руб. – свыше 2 000 м 3 .

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч., по договору аренды несет арендатор, то есть работодатель (ст. 646 ГК РФ). В данном случае Минфин считает все расходы, при условии оформленных надлежащим образом первичных документов, обоснованными и подлежащими учету при расчете прибыли (письмо Минфина от 15.10.2010 № 03-03-06/1/649).

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.). Если все вышеперечисленные условия выполнены, то такие издержки можно учесть при подсчете налога на прибыль (письмо Минфина от 08.11.2011 № 03-03-06/1/720).

Учет транспортных затрат, подлежащих возмещению сотрудникам

Дт 20 (23, 25, 26, 44) Кт 73 – отражена компенсация;

Дт 73 Кт 50 (51) – компенсация выплачена.

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Какие расходы на проезд к месту командировки возмещаются работнику, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Дт 26 Кт 73 – 1 500 руб. – начислена компенсация в пределах норм;

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

Итоги

Компенсация транспортных расходов должна быть подтверждена корректно заполненной первичкой и экономически обоснована. Суммы затрат на выплату компенсаций учитываются при расчете прибыли в полном объеме, за исключением тех, что превышают установленные законом нормы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Верховный суд РФ представил 50-страничный обзор практики рассмотрения судами дел о материальной ответственности работника. 5 декабря этот документ утвержден президиумом суда.

Как отмечает ВС, при подготовке обзора было проведено изучение практики рассмотрения судами в 2015–2018 годах споров, связанных с материальной ответственностью. Принимая во внимание, что судами по отдельным категориям дел допускаются ошибки, Верховный суд рекомендовал обратить внимание на более чем дюжину выработанных правовых позиций.

В частности, как указывает ВС, установленный законом годичный срок для обращения работодателя в суд с иском о возмещении работником ущерба, причиненного работодателю, исчисляется со дня обнаружения работодателем такого ущерба. Пропуск работодателем без уважительных причин срока обращения в суд, предусмотренного статьей 392 Трудового кодекса РФ, о применении которого заявлено работником, является основанием для отказа судом работодателю в иске о привлечении работника к материальной ответственности. В случае возникновения ущерба у работодателя вследствие непреодолимой силы материальная ответственность работника исключается. Снижение размера ущерба, подлежащего взысканию с работника, не производится, если ущерб причинен преступлением, совершенным в корыстных целях.

Кроме того, анализируя споры, связанные со взысканием с работника затрат, понесенных на его обучение, ВС подчеркивает, что положениями Трудового кодекса РФ гарантируется возмещение работодателем командировочных расходов сотрудникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность. Такие расходы не включаются в затраты, понесенные работодателем на обучение работника, и не подлежат возмещению работником работодателю в случае увольнения работника без уважительных причин до истечения срока, обусловленного соглашением об обучении.

Общество с ограниченной ответственностью (далее – общество, работодатель) обратилось в суд с иском к П. (работнику) о возмещении расходов, связанных с ее обучением, в сумме 778 916 руб. 50 коп.

В обоснование заявленных требований общество указало, что П. состояла в трудовых отношениях с обществом, занимала должность начальника отдела структурного подразделения общества, расположенного в г. Сургуте, с ней 31 октября 2014 г. был заключен ученический договор об обучении по дополнительным образовательным программам (далее – ученический договор), в соответствии с которым П. направлялась в г. Москву с 19 ноября 2014 г. по 8 апреля 2016 г. для обучения в негосударственном образовательном частном учреждении дополнительного профессионального образования. Согласно ученическому договору П. приняла на себя обязательство после окончания обучения в соответствии с полученной квалификацией проработать по трудовому договору в течение трех лет, в случае нарушения этого условия договора П. обязалась возместить затраты, понесенные работодателем на оплату ее обучения, включая денежные средства, полученные ею в связи с заключением этого договора, исчисленные пропорционально фактически не отработанному у работодателя после обучения времени.

20 февраля 2017 г. трудовой договор с П. был прекращен по пункту 3 части первой статьи 77 ТК РФ (по инициативе работника). 1 марта 2017 г. П. подала заявление об удержании из ее заработной платы расходов на обучение в размере 355 835 руб. 62 коп., из расчета фактически не отработанного у работодателя после окончания обучения времени (764 дня) и стоимости обучения 510 000 руб. Указанная сумма была удержана из заработной платы П. при ее увольнении. Помимо расходов на обучение общество потребовало у П. компенсировать командировочные расходы (стоимость проезда к месту обучения, суточные, стоимость проживания в гостинице) в размере 778 915 руб. 50 коп. Поскольку П. отказалась в добровольном порядке возместить работодателю названные расходы, общество обратилось в суд с иском.

Решением суда первой инстанции исковые требования общества оставлены без удовлетворения. Отказывая в удовлетворении исковых требований общества о взыскании с П. командировочных расходов, связанных с ее обучением, суд первой инстанции руководствовался статьями 9, 167, 187, 198 ТК РФ и исходил из того, что компенсация работодателю понесенных им расходов, связанных с направлением работника в служебную командировку для профессионального образования, профессионального обучения и дополнительного профессионального образования для нужд работодателя, действующим законодательством не предусмотрена.

Апелляционным определением суда апелляционной инстанции решение суда первой инстанции отменено, по делу принято новое решение об удовлетворении заявленных требований. Отменяя решение суда первой инстанции и принимая по делу новое решение об удовлетворении исковых требований, суд апелляционной инстанции исходил из того, что стороны в ученическом договоре предусмотрели дополнительное условие о сроке, в течение которого работник обязуется отработать после обучения, проведенного за счет средств работодателя, а также право работодателя в случае увольнения работника без уважительных причин до истечения установленного трудовым договором срока требовать от работника возмещения затрат, понесенных при направлении его на обучение, в том числе и командировочных расходов.

Судебная коллегия по гражданским делам Верховного суда РФ признала выводы суда апелляционной инстанции основанными на неправильном толковании и применении норм материального права, регулирующих спорные отношения, в связи со следующим.

В соответствии с частью первой статьи 196 ТК РФ необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования для собственных нужд определяет работодатель.

Подготовка работников и дополнительное профессиональное образование работников осуществляются работодателем на условиях и в порядке, которые определяются коллективным договором, соглашениями, трудовым договором (часть вторая статьи 196 ТК РФ).

Статьей 197 ТК РФ определено, что работники имеют право на подготовку и дополнительное профессиональное образование. Указанное право реализуется путем заключения договора между работником и работодателем.

Одним из видов такого договора является ученический договор, порядок и условия заключения которого определены в главе 32 Трудового кодекса РФ. Ученический договор с работником организации является дополнительным к трудовому договору (часть вторая статьи 198 ТК РФ).

Ученический договор, согласно части первой статьи 199 ТК РФ, должен содержать: наименование сторон; указание на конкретную квалификацию, приобретаемую учеником; обязанность работодателя обеспечить работнику возможность обучения в соответствии с ученическим договором; обязанность работника пройти обучение и в соответствии с полученной квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре; срок ученичества; размер оплаты в период ученичества.

Последствия невыполнения обучающимся обязательств после окончания ученичества приступить к работе по вновь полученной профессии, специальности или квалификации и отработать у данного работодателя в течение срока, установленного ученическим договором, определены в статье 207 ТК РФ. В соответствии с частью второй указанной нормы в случае, если ученик по окончании ученичества без уважительных причин не выполняет свои обязательства по договору, в том числе не приступает к работе, он по требованию работодателя возвращает ему полученную за время ученичества стипендию, а также возмещает другие понесенные работодателем в связи с ученичеством расходы.

Статьей 249 ТК РФ предусмотрено, что в случае увольнения без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении за счет средств работодателя, работник обязан возместить затраты, понесенные работодателем на его обучение, исчисленные пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении.

Из приведенных норм Трудового кодекса РФ следует, что необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования для собственных нужд определяет работодатель. При этом подготовка работников и дополнительное профессиональное образование работников за счет средств работодателя осуществляются им на условиях и в порядке, которые определяются коллективным договором, соглашениями, трудовым договором. В целях профессиональной подготовки работников для нужд работодателя между работодателем и работником могут заключаться как ученический договор, так и иные договоры об обучении.

Условия о подготовке работников и об их дополнительном профессиональном образовании могут содержаться и в трудовом договоре. В частности, в заключаемое сторонами трудового договора (работником и работодателем) соглашение об обучении работника за счет средств работодателя может быть включено условие об обязанности работника отработать после обучения не менее установленного договором срока.

Аналогичное условие в соответствии со статьей 57 ТК РФ может содержаться и в трудовом договоре. В случае невыполнения работником без уважительных причин обязанности отработать после обучения, проводимого за счет средств работодателя, не менее установленного соглашением об обучении или трудовым договором срока этот работник должен возместить работодателю затраты, связанные с его обучением.

Конкретный перечень таких затрат нормами Трудового кодекса РФ не установлен. Вместе с тем, определяя права и обязанности работников по профессиональному обучению и получению дополнительного профессионального образования за счет средств работодателя, законодатель для таких работников установил ряд гарантий и компенсаций.

Гарантии и компенсации работникам, направляемым работодателем на профессиональное обучение или дополнительное профессиональное образование, определены статьей 187 ТК РФ.

Как указано в части первой статьи 187 ТК РФ, при направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Работникам помимо закрепленных в названном кодексе общих гарантий и компенсаций (гарантии при приеме на работу, переводе на другую работу, по оплате труда и др.) за счет средств работодателя предоставляются иные гарантии и компенсации, в частности при направлении в служебные командировки и в других случаях, предусмотренных кодексом и иными федеральными законами (часть первая статьи 165 ТК РФ).

При предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя (часть вторая статьи 165 ТК РФ).

В соответствии с частью первой статьи 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (статья 167 ТК РФ).

В случае направления в служебную командировку работодатель обязан возмещать работнику: расходы по проезду; расходы по найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные работником с разрешения или ведома работодателя (часть первая статьи 168 ТК РФ).

По смыслу приведенных нормативных положений командировочные расходы, понесенные работодателем в связи с направлением работника на профессиональное обучение или дополнительное профессиональное образование, являются самостоятельной группой расходов и относятся к компенсациям (денежным выплатам), предоставляемым работнику за счет средств работодателя в целях возмещения работнику затрат, связанных с исполнением им трудовых и иных обязанностей, в том числе обязанности по профессиональному обучению или дополнительному профессиональному образованию. К числу таких затрат, которые работодатель обязан возмещать работнику при направлении его в служебную командировку для профессионального обучения или получения дополнительного профессионального образования, относятся расходы по проезду работника к месту обучения и обратно; расходы по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные). Возврат работником предоставленных ему работодателем компенсаций (командировочных расходов) в связи с направлением работника за счет средств работодателя на профессиональное обучение или дополнительное профессиональное образование нормами Трудового кодекса РФ не предусмотрен.

Судебная коллегия по гражданским делам ВС РФ указала, что суд апелляционной инстанции, отменяя решение суда первой инстанции и удовлетворяя исковые требования общества о взыскании с П. командировочных расходов, понесенных работодателем в связи с направлением на обучение с отрывом от работы в другую местность, неправильно применил к спорным отношениям нормы трудового законодательства, регулирующие порядок и условия возмещения работником работодателю затрат, связанных с обучением за счет средств работодателя, не установил действительные правоотношения сторон, сложившиеся в связи с обучением П. за счет средств работодателя – общества, не определил состав расходов, понесенных обществом на обучение П. в негосударственном образовательном частном учреждении дополнительного профессионального образования, подлежащих возмещению по правилам статьи 249 ТК РФ, вследствие чего не разрешил спор по существу.

Взыскивая с П. в пользу общества в качестве расходов на обучение командировочные расходы, суд апелляционной инстанции не учел, что П. была направлена работодателем на обучение в г. Москву в негосударственное образовательное частное учреждение дополнительного профессионального образование для получения дополнительного профессионального образования.

При этом, направляя П. на обучение в другую местность по программе дополнительного профессионального образования, работодатель оформлял это как служебную командировку, и все произведенные в связи с данной командировкой расходы считались командировочными расходами. Поскольку исходя из взаимосвязанных положений статей 167 и 187 ТК РФ работодателем гарантируется возмещение командировочных расходов работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, то включение этих расходов в затраты, понесенные работодателем на обучение работника и подлежащие возмещению работодателю в случае увольнения работника без уважительных причин до истечения срока, обусловленного соглашением об обучении, противоречит положениям статей 165, 167, 168, 187 ТК РФ.

С 2021 года работодатели обязаны обеспечить дистанционщика всем необходимым для работы или компенсировать использование личного имущества. Читайте, как отразить компенсацию в кадровом, бухгалтерском и налоговом учете

Кадровое оформление компенсации за использование личного имущества

Ситуации, когда сотрудники используют личное имущество в служебных целях, возникали задолго до узаконивания дистанционного формата работы:

- автомобиль, личный сотовый телефон, компьютер — все можно задействовать при решении рабочих задач. И работодатель обязан компенсировать содержание и износ личного имущества.

С введением понятия дистанционная работа в ТК РФ появилась ст. 312.6, которая регулирует этот вопрос:

- работодатель или предоставляет необходимое оборудование и расходные материалы, или выплачивает компенсацию;

- размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

Предусмотреть выплату и размер компенсации за использование личного имущества можно в отдельном пункте трудового договора с новым сотрудником или в дополнительном соглашении, если на удаленку переходит кто-то из давно работающих.

В договоре или допсоглашении необходимо определить и условия выплаты компенсации. Обязательно пропишите четкое наименование имущества, за которое назначаете компенсацию, размер и сроки выплаты (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@). Укажите способ расчета суммы. Это может быть фиксированная сумма или расчет пропорционально времени фактической работы, тогда за периоды отпуска, больничного, командировки компенсация не выплачивается.

Налогообложение компенсации

При правильном оформлении компенсация за использование личного имущества принимается в расходах по налогу на прибыль и не облагается зарплатными налогами: НДФЛ, страховыми взносами. Работодатель обязан указать факт назначения компенсации, порядок расчетов и сроки выплат в трудовом договоре или допсоглашении к нему.

Налог на прибыль

Компенсация за использование работником личного имущества учитывается в расходах по налогу на прибыль организаций на основании пп. 49 п. 1 ст. 264 НК РФ (Письмо Минфина России от 08.12.2006 № 03-03-04/4/186).

Работник может использовать в служебных целях разные виды личного имущества, но налоговое законодательство содержит предельные нормы только для компенсаций за использование личных автомобилей и мотоциклов. Для других видов имущества размер выплат неограничен.

Предельные нормы компенсаций за транспорт, принимаемые в расходах по налогу на прибыль, приведены в Постановлении Правительства РФ от 08.02.2002 № 92 и составляют:

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

В них уже заложены износ, горюче-смазочные материалы и ремонт, поэтому сумму, возмещаемую сверх нормативов, в налоговые расходы включать нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Размер компенсации за использование иного имущества для налога на прибыль не установлен, в расходы включается сумма, определенная соглашением между работником и работодателем (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672)

Помните про ст. 252 НК РФ:

- организация должна экономически обосновать и документально подтвердить произведенные расходы: составить соглашения с работниками, определяющие размер и порядок выплаты компенсации. Если сумма явно завышена, то будут претензии со стороны налоговых органов (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672).

Для обоснования можно воспользоваться рекомендациями Минфина России из Письма от 31.12.2004 № 03-03-01-04/1/194. Ведомство предлагает рассчитывать компенсацию за износ по аналогии с амортизацией:

- взять стоимость имущества и поделить на срок полезного использования, опираясь на классификацию основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 № 1);

- для инструментов и механизмов, не указанных в амортизационных группах, исходить из срока их полезного использования согласно техническим условиям или рекомендациям организаций-изготовителей.

Пример. Менеджер работает на своем ноутбуке, и организация выплачивает ему компенсацию за использование личного компьютера в служебных целях. Сумма определена соглашением сторон в размере 10 000 руб. в месяц.

Компьютеры и ноутбуки входят во вторую амортизационную группу. Рыночная стоимость ноутбука приблизительно равна 60 000 руб. Сумма износа составит от 1 667 до 2 400 руб. в месяц. Получается, что размер выплачиваемой менеджеру компенсации превышает сумму износа в четыре раза. В такой ситуации велика вероятность, что налоговые органы посчитают эти расходы экономически необоснованными. Оптимальной будет компенсация 2 000–2 500 руб. в месяц.

Для обоснованного включения затрат в расходы у организации должны быть документы, подтверждающие, что работнику для выполнения его служебных обязанностей действительно требуется соответствующие оборудование или материалы. Это могут быть должностные инструкции, трудовой договор, допсоглашение к трудовому договору.

ФНС также считает, что для получения компенсации работник должен представить организации документы, которые подтверждают его право собственности на используемое имущество (Письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Пример. При использовании автомобиля нужно представить ПТС. Если в документе указан не сотрудник, а супруг или супруга, для учета компенсации в расходах необходимо представить свидетельство о браке, а сама машина должна быть куплена в браке (Письмо Минфина России от 27.08.2012 № 03-04-05/6-1004).

Возникает вопрос: какие документы могут подтвердить право собственности на компьютер, принтер или мобильный телефон? Минфин и ФНС молчат, скорее всего, потому что такого требования нет ни в Налоговом, ни в Трудовом кодексах.

Минфин в Письме от 06.11.2020 № 03-04-06/96913 пошел дальше и заявил, что работодатель должен располагать копиями документов, которые доказывают приобретение или аренду оборудования работником, а также расходы, понесенные при использовании оборудования в служебных целях. То есть если платим за телефон, то должны быть документы, свидетельствующие о служебных разговорах, если платим за авто — маршрутные (путевые) листы, чеки АЗС.

- Резюмируем. Для учета компенсации в расходах кроме соглашения работодатель должен подтвердить:

- Необходимость использовать личное имущество сотрудника. Например, в должностной инструкции указать, что у работника разъездной характер работы или что он трудится удаленно.

- Право собственности работника на имущество. Например, копию паспорта транспортного средства или договор аренды ТС.

- Факт использования техники или транспорта в служебных целях: путевые листы, авансовые отчеты, кассовые чеки, приказы руководителя, акты выполненных работ с расшифровкой вида работы.

- Размер компенсации — порядок расчета и величину выплат можно указать в соглашении или трудовом договоре.

Как учитывать компенсацию за использование личного имущества тем, кто на УСН, читайте в шпаргалке. Она размещена в конце статьи.

В конце статьи есть шпаргалка

Выплаты за использование личного имущества работника в служебных целях, а также возмещение связанных с этим расходов не облагаются НДФЛ.

Правила такие же, как при учете налога на прибыль:

- не облагается налогом вся сумма компенсации, указанная в соглашении (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ).

Важно: для расчета НДФЛ нет нормирования даже для личного транспорта (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@).

Работодатель должен обосновать размер компенсации, потому что чрезмерно большую сумму могут посчитать схемой экономии на зарплатных налогах. Поэтому не платите заведомо большие суммы, которые вы не сможете экономически обосновать.

Компенсация за использование личного имущества в служебных целях в 6-НДФЛ не отражается (ст. 217 НК РФ, Письмо ФНС России от 11.04.2019 № БС-4-11/6839@).

Страховые взносы

Компенсация за использование личного имущества в служебных целях не облагается страховыми взносами на обязательное пенсионное, медицинское страхование и страхование по временной нетрудоспособности и материнству. Как и при НДФЛ, размер компенсации не нормируется (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, Письма Минфина России от 06.12.2019 № 03-04-06/94977, ФНС России от 13.11.2018 № БС-3-11/8304@). Размер возмещения должен соответствовать экономически обоснованным затратам работника.

Этот вид компенсации работодатель должен отразить в форме РСВ в составе выплат, не подлежащих обложению по ст. 422 НК РФ:

- в строке 040 подраздела 1.1;

- в строке 040 подраздела 1.2;

- в строке 030 подраздела 1.3.1;

- в строке 030 подраздела 1.3.2 Приложения 1;

- в строке 030 Приложения 1.1;

- в строке 030 Приложения 2 к разд. 1 расчета (пп. 6.6, 7.5, 8.7, 8.16, 9.6, 10.7 Порядка заполнения расчета по страховым взносам).

Также ее нужно указать в персонифицированных сведениях о сотруднике, получающем компенсацию (разд. 3 РСВ). В частности, общую сумму выплат, как облагаемых, так и необлагаемых, следует включить в показатель графы 140 подраздела 3.2.1 (пп. 20.22, 20.23 Порядка заполнения расчета по страховым взносам).

Если в трудовом договоре (соглашении к нему) выплата компенсации и ее размер не определены, на нее придется начислить страховые взносы.

Читайте также:

- Машинист на открытых горных работах что за профессия

- Входит ли трудовой договор в систему гражданско правовых договоров тест

- Обязанности по охране труда слесаря механосборочных работ

- Трудовой договор между ип и работником образец 2021 года

- Установите соответствие между признаками трудового договора и их конкретным выражением