Работник получил отпускные что считается фактической датой дохода для расчета ндфл

Обновлено: 13.05.2024

Начисляем в марте сотруднику отпуск и компенсацию отпуска в одном документе. Выплачиваем тоже одной суммой тоже в марте 2019. Однако сумма компенсации и НДФЛ с нее попадают во второй раздел 6-НДФЛ в первый квартал, с датой перечисления налога на следующий день после даты выплаты. А сумма отпускных и НДФЛ с них попадают в 6-НДФЛ во второй квартал, с датой перечисления налога 01.04.2019. Это корректная ситуация или ошибочная? Почему так происходит?

Да, такое заполнение отчета корректно. Крайний срок для перечисления НДФЛ определен в п. 6 ст. 226 НК РФ:

- для отпускных это — последний день месяца;

- для компенсации отпуска— следующий день после выплаты.

Если крайний срок выпадает на выходной день, то срок передвигается на ближайший следующий рабочий день.

То есть, если отпускные выплачены в месяце, последний день которого приходится на выходной, то крайний срок смещается на первый рабочий день следующего месяца. Таким образом крайний срок перечисления может сместиться в следующий квартал.

В Раздел 2 отчета 6-НДФЛ блоки строк включаются по крайнему сроку перечисления ( строка 120 ).

Следовательно, отпускные в данном случае правильно отражаются в Разделе 2 отчета 6-НДФЛ за 1 полугодие 2019 г.

Рассмотрим ситуацию на примере и как она отразится в отчете 6-НДФЛ .

- 4 607,52 (Компенсация отпуска (Отпуск за вредность)) + 6 143,36 (Отпуск за ненормированный рабочий день) = 10 750,88 руб.

- 10 750,88 (Сумма начисленного дохода) * 0,13 (Ставка НДФЛ) = 1 398 руб.

Выплата всех сумм проведена документом Ведомость в кассу от 07.06.2019.

Для наглядности в примере не будем включать другие доходы.

В отчете 6-НДФЛ за 1 полугодие 2019 г. в Раздел 1 попадет вся сумма, начисленная документом Отпуск :

В Раздел 2 отчета 6-НДФЛ за 1 полугодие 2019 г. включится только сумма компенсации:

Выплата отпускных будет включена в Раздел 2 отчета 6-НДФЛ за 9 месяцев 2019 года:

Крайний срок перечисления НДФЛ для компенсации отпуска – следующий день после выплаты: 08.06.2019. Поскольку этот день приходится на выходной (суббота), то крайний срок смещается на ближайший следующий рабочий день – 10.06.2019.

Для суммы отпускных, выплаченных 07.06.2019, крайний срок перечисления – 30.06.2019. Поскольку этот день приходится на выходной, срок также смещается на ближайший рабочий день – 01.07.2019.

Поскольку в Раздел 2 отчета 6-НДФЛ блоки строк включаются именно по крайнему сроку перечисления ( строка 120 ), то блок строк по отпускным попадает в отчет за 9 месяцев 2019 года.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В вашей учетной политике установлено, что первичным документом при реализации...На это обратил внимание Роструд, разбирая очередной вопрос на сайте.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Пока сотрудник собирает чемодан, работодатель считает подоходный налог и страховые взносы с отпускных. Всё бы ничего, но считают их в одни дни, а платят в другие. Сейчас мы всё объясним.

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Самое сложное мы выделили желтым — это коды, статусы и виды операций. Ниже объясняем, как их заполнять

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

КБК — 182 1 01 02010 01 1000 110

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в "1С:Бухгалтерии 8" (ред.3.0).

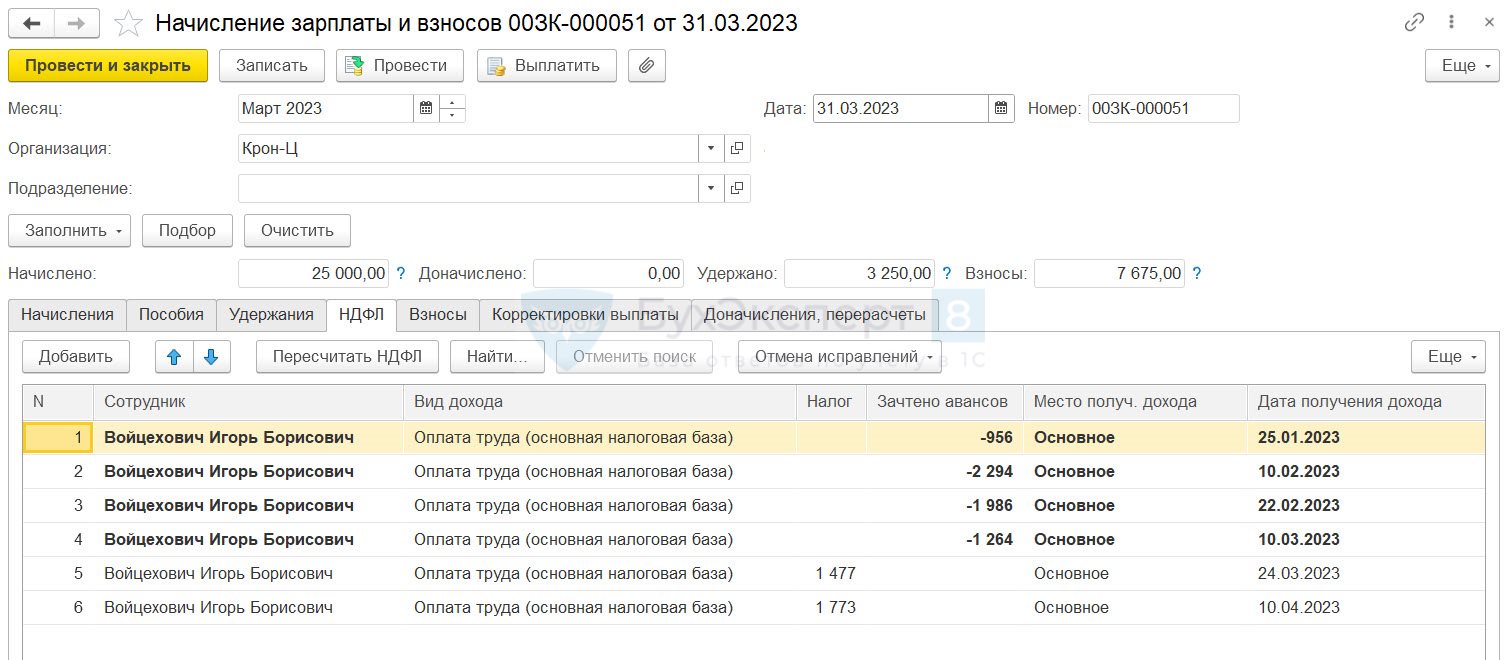

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан - не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 - 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное - Налоги и отчеты - раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

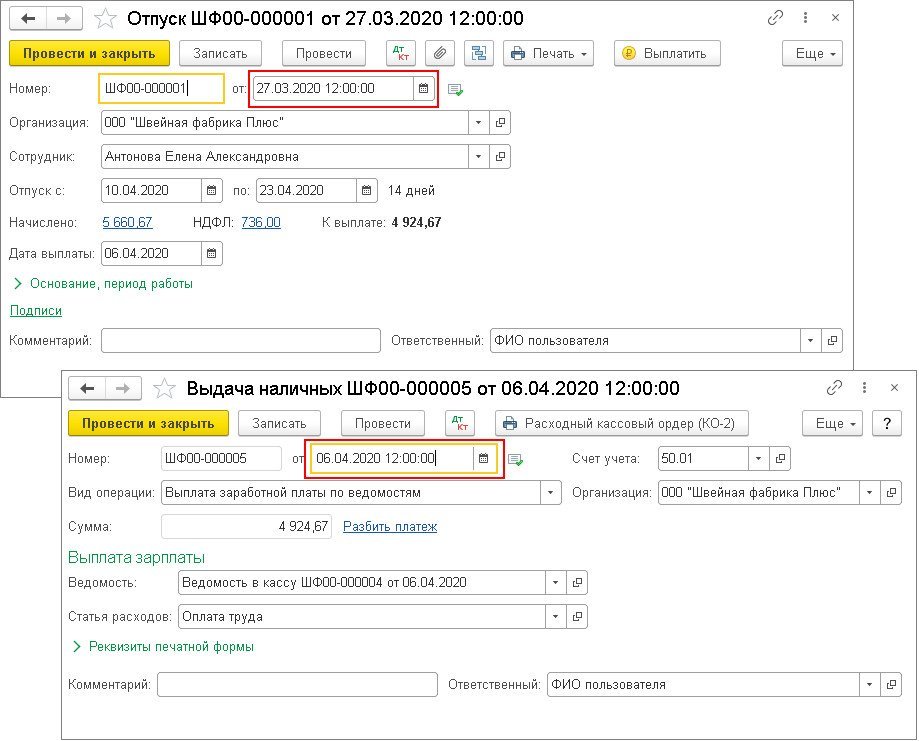

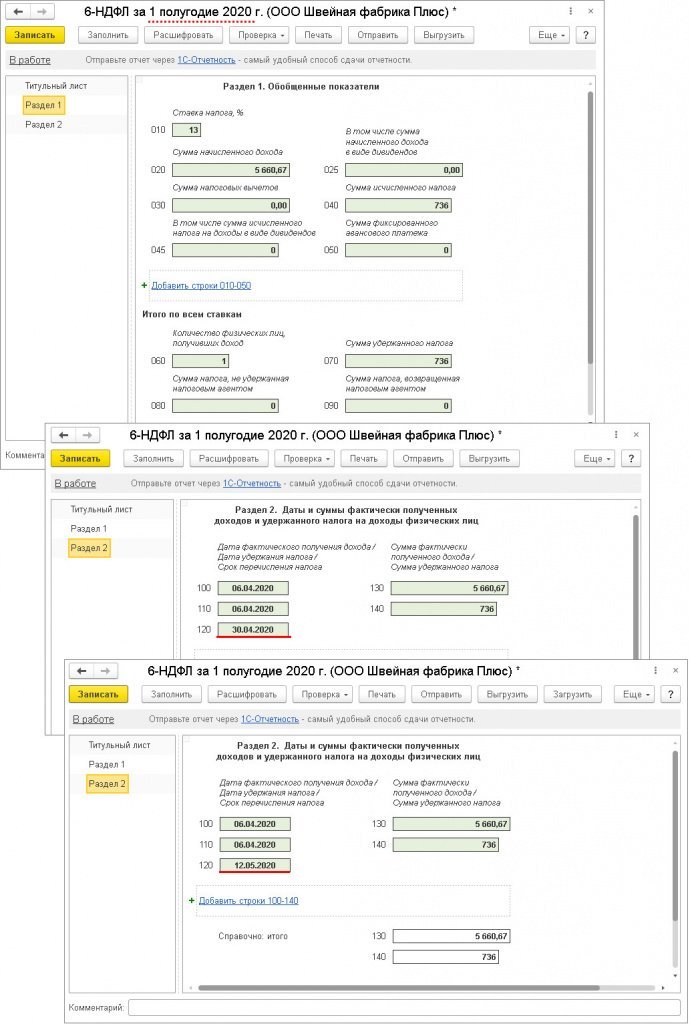

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога - день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных - 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных - 12.05.2020 (рис. 2).

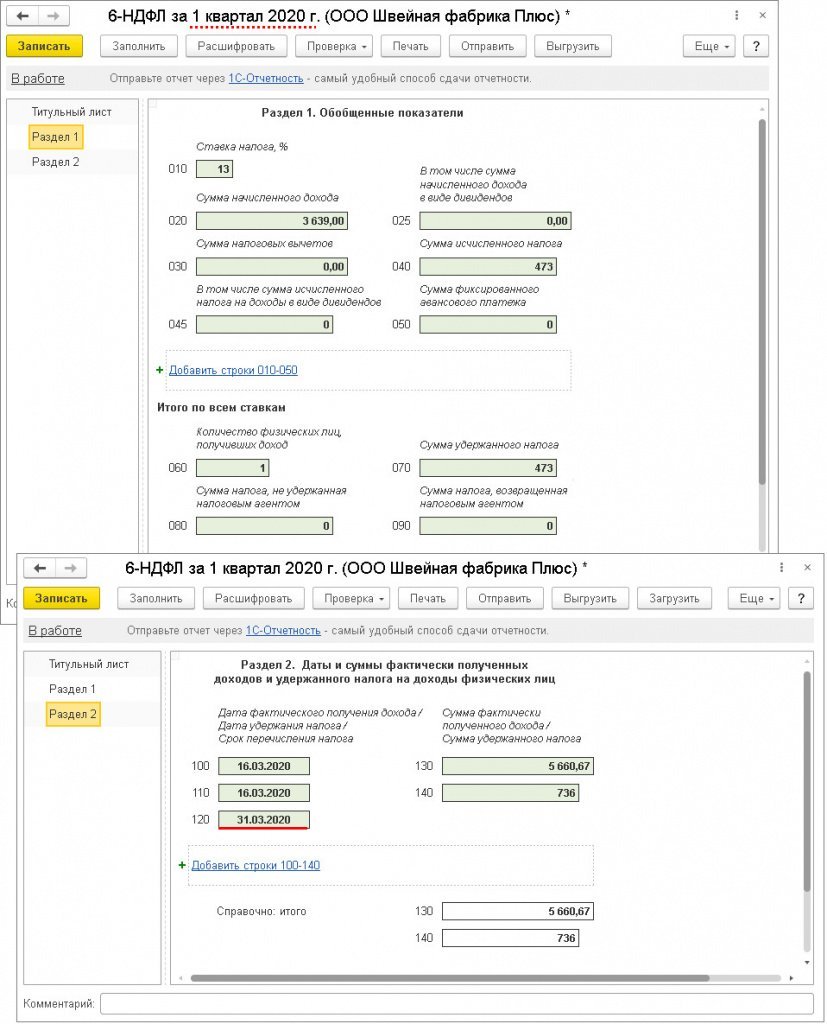

Отпускные выплачены в марте 2020 года

Пример

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных - 31.03.2020.

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2020 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции. Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2021 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Как платить НДФЛ в 2021 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2021 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2020 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2020 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить.

Обратите внимание, в 2020 году ФНС продлевала срок уведомления налоговых органов о выбранной инспекции. Это можно было сделать до 31 января 2020 года (письмо ФНС от 25.12.2019 № БС-4-11/26740@). Однако это правило больше не действует, то есть в 2021 году уведомить налоговые органы нужно до 11 января (с учетом переноса срока из-за выходных дней). Эта информация опубликована на сайте ФНС.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2020 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек.

Регистр налогового учёта

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Справка по форме 2-НДФЛ

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Справку за 2020 год необходимо подать до 1 марта 2021 года.

Расчет по форме 6-НДФЛ

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2020 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года.

Читайте также: