Погашение задолженности по оплате труда за прошлый месяц

Обновлено: 17.05.2024

3 ноября в Министерстве юстиции РФ под председательством заместителя министра юстиции РФ Дениса Новака состоялось совещание, посвященное вопросу задолженности по оплате труда адвокатов, участвующих согласно ст. 51 УПК РФ в качестве защитников в уголовном судопроизводстве по назначению органов дознания, предварительного следствия или суда. Как сообщил представитель Минфина России, федеральный бюджет корректируется с целью выделения средств для погашения до конца 2017 г. всей задолженности перед адвокатами и обеспечения текущих платежей, что позволит исключить возникновение задолженности в дальнейшем.

В совещании приняли участие представители Министерства финансов РФ, Министерства внутренних дел РФ, Судебного департамента при Верховном Суде РФ. Федеральную палату адвокатов РФ представляли вице-президент Геннадий Шаров и руководитель Департамента по адвокатуре Юрий Самков.

Открывая совещание, заместитель министра юстиции РФ Денис Новак обозначил две основных темы повестки дня: образование задолженности по оплате труда адвокатов по назначению и поиск выхода из сложившейся ситуации.

Вице-президент ФПА РФ Геннадий Шаров привел данные статистики по задолженностям, представленные адвокатскими палатами субъектов РФ по итогам сверки с органами, которые назначают защитников в уголовном судопроизводстве и оплачивающими их труд. Так, на сегодняшний день общая задолженность по оплате труда адвокатов по назначению составляет около 225 млн руб., из которых большая часть – 149 млн руб. – долг МВД России, а 62 млн руб. – долг Судебного департамента при ВС РФ.

Однако в то время как в Европе выражают несогласие с недостаточным размером оплаты высококвалифицированного труда, российские адвокаты, лишенные по несколько месяцев средств к существованию, вынуждены требовать от государства своевременной оплаты уже выполненной работы. Поэтому необходимость незамедлительного погашения государством этого долга должна презюмироваться как нечто не подлежащее обсуждению.

По мнению Федеральной палаты адвокатов РФ, вопрос, который действительно нуждается в обсуждении, – это повышение размеров оплаты труда адвокатов, поскольку мизерная ставка в 550 руб. за день работы не соответствует стандарту оплаты труда высококвалифицированных специалистов.

Вице-президент ФПА РФ подчеркнул, что в большинстве регионов участие в уголовном судопроизводстве по ст. 51 УПК РФ составляет до 80% от всей занятости адвокатов.

Руководитель Департамента по адвокатуре ФПА РФ Юрий Самков добавил к этому, что государство почти ничего не тратит на оплату труда адвокатов, оказывающих юридическую помощь в порядке ст. 51 УПК, поскольку большая часть расходов на защиту возмещается за счет принудительного их взыскания с осужденных.

Геннадий Шаров напомнил, что в апреле 2017 г. VIII Всероссийским съездом адвокатов была принята Резолюция об оплате труда адвокатов, участвующих в уголовном судопроизводстве в качестве защитников по назначению. Для выхода из кризисной ситуации предлагалось, в частности, передать полномочия по распоряжению бюджетом по оплате труда адвокатов специализированному государственному органу или организации, что позволит сделать процесс расходования этих средств прозрачным и контролируемым.

Заместитель генерального директора Судебного департамента при ВС РФ Александр Паршин сообщил, что в связи с предоставленной ФПА РФ информацией в территориальных управлениях запрошены данные о наличии задолженности и причинах ее образования, поскольку все необходимые финансовые средства на оплату труда адвокатов по назначению у ведомства есть.

Кроме того, он указал, что часто адвокаты не учитывают время на банковское перечисление средств из финансовой службы в адвокатское образование и после этого – на начисление и окончательную выплату денежной суммы. Поэтому представленную ФПА РФ цифру в 62 млн руб. в Судебном департаменте при ВС РФ считают относящейся не к задолженности, а к текущим платежам. Вместе с тем ведомство проведет ряд организационных мер по урегулированию сроков оплаты труда адвокатов на основании судебных постановлений.

Иван Иванов упомянул и о продолжающейся декриминализации. В ходе нее сокращается число составов преступлений, по которым возбуждаются уголовные дела, а следовательно, по его мнению, уменьшится и число назначений у адвокатов.

Впрочем, начальник Договорно-правового департамента МВД России Александр Авдейко добавил, что ведомство признает образование задолженности перед защитниками, объяснив, что причина ее возникновения банальна и заключается в том, что выделенные на это из бюджета средства уже закончились. Он подчеркнул, что средства на оплату труда адвокатов по назначению записаны отдельной строкой, ни на какие иные цели они не тратятся. Александр Авдейко выразил надежду на погашение всей суммы долга до конца текущего года при поступлении от Минфина дополнительных средств.

Вице-президент ФПА РФ Геннадий Шаров в ответ на это заметил, что в рамках дел по назначению взаимоотношения адвоката с органами дознания, следствия или суда являются по своей природе гражданско-правовыми. В этой связи он обратился к присутствующим с риторическим вопросом о том, какую правовую квалификацию можно дать действиям, когда следователи МВД России, являясь уполномоченными лицами для заключения с адвокатами соглашения на осуществление защиты по назначению, приглашают их к участию в деле, заведомо зная, что оплатить их труд будет невозможно и что обязательства перед адвокатами не будут выполнены.

Заместитель директора Департамента бюджетной политики в сфере государственной, военной и правоохранительной службы в и государственного оборонного заказа Минфина России Валентина Антропова заявила, что в связи с финансовым кризисом в последние годы произошло значительное сокращение средств на содержание всех силовых ведомств – до 30%, в связи с чем они были вынуждены оптимизировать численность сотрудников и уменьшить оплату их труда. Она подтвердила, что в сфере оплаты труда адвокатов в течение многих лет существовала ситуация, когда ежегодно в январе за счет текущего бюджета погашались долги предыдущего года, в связи с чем к концу текущего года опять появлялась новая задолженность из-за исчерпания выделенных на этот год средств.

Однако, по ее словам, в настоящее время Минфин проводит работу по корректировке федерального бюджета (соответствующий законопроект рассматривается в Совете Федерации 7 ноября) с целью выделения необходимых средств для погашения до конца 2017 г. всей задолженности перед адвокатами и обеспечения текущих платежей. Это позволит с 1 января 2018 г. перейти на плановое расходование средств бюджета и исключить возникновение задолженности по оплате труда защитников по назначению. Данной цели будет способствовать и введение с 1 января отдельных кодов бюджетной классификации для всех распорядителей бюджетных средств, производящих оплату труда адвокатов. При этом Валентина Антропова сообщила, что на будущий год предполагается выделение средств на оплату труда адвокатов по назначению в таком же размере, какой израсходован на это в 2017 г., без учета задолженностей за прошлый период.

Что касается увеличения размеров оплаты труда адвокатов по назначению, то, по словам представителя Минфина, это затруднительно, в частности, в связи с отсутствием нормирования труда участников уголовного процесса по различным категориям дел и какой-либо методики расчета расходов бюджета. При этом официальные статистические данные свидетельствуют о снижении количества возбужденных и рассматриваемых судами уголовных дел, а также о проведении государственной политики по гуманизации и декриминализации. Эти факты говорят о снижении нагрузки, а для обоснования увеличения размеров оплаты необходим как минимум такой показатель, как ее увеличение в общей динамике трудозатрат на расследование уголовных дел.

В ходе дискуссии руководитель Департамента по адвокатуре ФПА РФ Юрий Самков высказался о необходимости рассмотреть вопрос о возможности авансирования адвокатам средств на проезд к месту проведения следственных действий в отдаленных и труднодоступных регионах страны. На это представитель Минфина ответила, что препятствий для решения проблемы нет, но необходимо подготовить соответствующие предложения по внесению дополнений в Постановление № 1240.

Подводя итоги, заместитель министра юстиции РФ Денис Новак выразил благодарность участникам за конструктивный диалог, который помогает разрешать сложившуюся ситуацию более эффективно, и предложил ввести такую практику на местах – на встречах руководителей всех ведомств и адвокатуры в субъектах РФ.

См. также Доклады с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за

1 квартал 2017 года

и за

2 квартал 2017 года

.

1. Удержания для погашения задолженности перед работодателем

Важно! Погашение задолженности перед работодателем производится по одному из следующих оснований:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи с переводом на другую работу в другую местность;

- для погашения неизрасходованного и своевременно не возвращенного аванса в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок (повторная выплата заработной платы за один рабочий период, аванса на одну командировку и т.п. счетной ошибкой не признается);

- для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 Трудового кодекса РФ);

- для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника при простое (часть третья статьи 157 Трудового кодекса РФ);

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Важно! Работодатель не вправе производить удержание за неотработанные дни отпуска в следующих случаях:

- если работник увольняется в связи с отказом от перевода на другую работу, необходимого ему в соответствии с медицинским заключением либо отсутствием у работодателя соответствующей работы (п. 8 части первой статьи 77 Трудового кодекса РФ);

- если работник увольняется в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем (п. 1 части первой ст. 81 Трудового кодекса РФ);

- если работник увольняется в связи с сокращением численности или штата работников организации, индивидуального предпринимателя (п. 2 части первой ст. 81 Трудового кодекса РФ);

- если работник увольняется в связи со сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 части первой статьи 81 Трудового кодекса РФ);

- если работник увольняется в связи с призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием работника полностью неспособным к трудовой деятельности (п. 5 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник уволен в связи со смертью (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи со смертью работодателя - физического лица (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием судом работника умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием работодателя - физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ч. 1 статьи 83 Трудового кодекса РФ).

Важно! Работодатель обязан соблюсти порядок удержания сумм в счет погашения задолженности перед ним (кроме удержания сумм за неотработанные дни отпуска при увольнении работника):

- решение об удержании работодатель обязан принять в срок не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

- работник не оспаривает оснований и размеров удержания.

Важно! При несогласии работника с основанием или размером удержания работодатель не вправе его производить.

Удержание производится только из заработной платы, т.е. вознаграждения за труд, стимулирующих и компенсационных выплат (в том числе при увольнении). Иные излишне выплаченные работнику суммы могут быть взысканы через суд.

Задержка заработной платы — нарушение со стороны работодателя, грозящее крупными штрафами.

Работник может взыскать деньги через суд, потребовав компенсационных выплат за каждый день просрочки.

Согласно закону работодатель обязан выплачивать зарплату не реже 2 раз в месяц в заранее установленные дни. Интервал между датами выплат не может превышать 16 дней. Если дата выдачи денег выпадает на выходной или праздник, положенные перечисления делаются накануне. Отпускные работник получает не позднее чем за 3 дня до начала отпуска. Своевременно должны выплачиваться не только зарплаты и авансы, это правило может относиться к бонусам, премиям и другим финансовым средствам, положенным сотруднику.

Строгий график выплат соблюдают далеко не на всех предприятиях. Во многих компания нормой считаются периодические задержки. Долги могут погашаться ежемесячно или накапливаться.

Некоторые фирмы практикуют обязательную выплату части зарплаты, максимально оттягивая ежемесячный расчет, это может касаться как всего коллектива, так и отдельных сотрудников

Если долги по зарплате растут с каждым месяцем, работники могут предпринять встречные действия. При задержке обязательных выплат на 3 дня и более они вправе обратиться в суд за принудительным взысканием денег.

Перед тем как составлять исковое заявление, можно попробовать решить вопрос мирным путем.

- письменную претензию к работодателю;

- заявление в инспекцию по труду;

- жалобу в прокуратуру.

Руководителям, которые регулярно задерживают выплаты на 2 и более месяца, предстоит внести в бюджет государства до 120 тыс. руб.

После проверки можно обратиться в прокуратуру и получить письменное разъяснение о предпринятых мерах.

Если после серии проверок ситуация с выплатами не улучшится, работники могут подать коллективный или индивидуальный иск в суд. В исковом заявлении подробно излагается ситуация, сложившаяся на предприятии, указываются сроки задержки зарплаты и других положенных выплат, а также их суммы.

Кроме задержанных денег истец вправе рассчитывать на проценты за несвоевременную выплату и компенсацию морального ущерба.

Удержание задолженности по алиментам из заработной платы

При выплате алиментов удержание из заработной платы не может превышать 70%. Судебные приставы могут обратить взыскание не только на зарплату, но и на другие суммы, которые получает работник.

Если алиментщик столкнулся с задержкой заработной платы и не может выполнять обязательства по исполнительному листу, взыскание может быть наложено на имущество должника. Однако в случае задержки по вине работодателя ответственность налагается на предприятие.

Согласно закону деньги должны перечисляться бухгалтерией компании не позднее чем через 3 дня после выдачи зарплаты

Если получатель алиментов столкнулся с задержкой выплат, он вправе подать заявление в прокуратуру, потребовав провести проверку и сообщить о результатах. Прокурор выдает предписание, обязывающее предприятие устранить возникшую задолженность. За неисполнение обязательств юридическому лицу грозит крупный штраф, его величина зависит от времени просрочки. Если после прокурорской проверки ситуация с выплатами не будет урегулирована, необходимо подать исковое заявление в суд и взыскивать задолженность через судебных приставов.

Как рассчитать задолженность по заработной плате?

При подаче иска в суд необходимо самостоятельно рассчитать задолженность по заработной плате. Судья должен видеть сумму, которую необходимо взыскать с работодателя. При подсчете учитывается не только зарплата, но и компенсационные выплаты. На специализированных сайтах можно найти удобный онлайн-калькулятор, но сумму задолженности легко вычислить и без него.

Величина компенсационных выплат зависит от предприятия и может указываться в трудовом договоре. Однако существует предусмотренный законом минимум, который действует, если договор не устанавливает иное.

За коэффициент принимается ставка рефинансирования ЦБ РФ, базовая компенсационная выплата составит 1/300 от этой цифры. Уточнить актуальную величину ставки можно на официальном сайте ЦБ РФ или на сайте любого коммерческого банка.

Формула расчета задолженности проста.

Сумма зарплаты, которую не выплатил работодатель, умножается на количество дней просрочки, получившуюся величину необходимо умножить на 1/300 ставки рефинансирования

Итог указывается в исковом заявлении как сумма, которую работодатель обязан выплатить работнику.

В суд необходимо представить следующий пакет документов:

- исковое заявление;

- приказ о приеме на работу;

- приказ об увольнении (если оно состоялось);

- трудовое соглашение;

- справку о заработной плате;

- должностную инструкцию.

Все документы копируются в 3 экземплярах, один пакет остается в канцелярии суда, второй направляется ответчику заказным письмом. Третий остается у истца, на нем ставится отметка о принятии.

При правильном расчете компенсации суд удовлетворит требования истца, возложив оплату судебных издержек на ответчика. После получения выписки из вердикта бухгалтерия предприятия должна оформить проводку необходимых средств, в противном случае дело передается судебным приставам для принудительного взыскания.

Резюме

Задолженностью по заработной плате считаются суммы, начисленные работникам, но не выплаченные в срок. Сроки выплаты устанавливаются трудовым договором, заключенным с работником, или банковским договором расчетно-кассового обслуживания.

По ТК РФ, выдавать деньги работодатель обязан дважды в месяц в заранее оговоренные дни. Уже после трех дней просрочки сотрудники могут обращаться в суд.

Если у работника возникают затруднения с общением с работодателем или составлением иска, стоит обратиться за помощью к профессиональному юристу. Он правильно рассчитает компенсационные выплаты, напишет заявление, а при необходимости представит интересы истца в суде. Адвоката нужно нанять и в случае подачи коллективного иска.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Правильно ли составлено исковое заявление о взыскании задолженности по заработной плате? Как доказать и взыскать отпускные?

У нашей фирмы была проверка и большинству работников не отгулявших отпуск были составлены липовые заявления на отпуск и приказы задним числом. Об этом стало известно только при увольнении По этим документам я в декабре 2011 г. находился в отпуске 28 дней, но в приказах я не расписывался и заявление на отпуск не писал, хотя заявление от моего имени я видел у секретаря, и там стоит подпись и число. Как доказать, что в отпуске я не был, а работал и компенсацию за отпуск я не получал

В Орджоникидзевский районный суд г. Новокузнецка Кемеровской области

Истец: xxx xxx xxx, г. Новокузнецк, ул. xxx, д.x, кв. xx;

Сумма иска 125624,27 руб.

Исковое заявление о взыскании задолженности по заработной плате.

Я работал в должности начальника участка специализированных работ.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Я неоднократно обращался с устным требованием о выплате мне задолженности по заработной плате, однако до настоящего времени задолженность не погашена.

Сумма процентов за несвоевременно выплаченную заработную плату на 14.11.2012г. составляет 1235,84 руб. (расчет прилагается).

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба. Учитывая тот факт, что в течение четырех месяцев, я не получал заработную плату, это крайне негативно отразилось на моем бюджете.

В ожидании выплат по заработной плате я не смог скорректировать свои будущие затраты и свой личный финансовый план, что привело к расходованию моих ранее заработанных денежных накоплений и образованию массы задолженностей: образовалась задолженность по оплате коммунальных платежей; для приобретения автомобиля в июне 2012г. (договор купли-продажи транспортного средства прилагается) я занял денежные средства в размере 80000 (восемьдесят тысяч) рублей у Xxxx С.В. (долговая расписка прилагается).

В соответствии с долговой распиской я обязался произвести выплату долга до 01.11.2012г., что теперь не возможно. Кроме того, с приходом холодов я не имею возможности приобрести зимние покрышки на свой автомобиль, в следствии чего приходится ограничивать себя в поездках, либо передвигаться на общественном транспорте, что вызывает большие затраты времени и нарушает мой повседневный быт.

акже в связи с поломкой мобильного телефона, у меня нет возможности приобрести новый телефон. Из-за этого мне пришлось обратиться к знакомым, чтобы мне дали во временное пользование мобильный телефон. В связи с изложенным оцениваю причиненный мне моральный вред в размере 30000 (тридцати тысяч) рублей.

На основании вышеизложенного и в соответствии с ст. 140, 236, 237, 393 ТК РФ, прошу суд:

1. Взыскать с ответчика задолженность по заработной плате в размере 94388руб. 43коп. (Девяносто четыре тысячи триста восемьдесят восемь рублей 43 копейки);

2. Взыскать с ответчика проценты за несвоевременно выплаченную заработную плату в размере 1235,84 руб.;

3. Взыскать с ответчика компенсацию морального вреда в размере 30000 руб.

1. Копия искового заявления.

2. Копия трудовой книжки

3. Копия справки о задолженности по заработной плате.

4. Копия справки о доходах физического лица за 2012 год №37 от 09.11.2012г.

5. Расчет размера денежной компенсации за несвоевременно выплаченную заработную плату.

Основными принципами правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений являются в том числе обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование, не ниже установленного федеральным законом МРОТ (ст. 2 ТК РФ). Работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (ст. 22 ТК РФ). Соблюдение работодателем норм трудового законодательства РФ – предмет проверки финансово-хозяйственной деятельности учреждения. Об ошибках, допускаемых бухгалтерами учреждений при начислении и выплате заработной платы сотрудникам, мы поговорим в этой статье.

Предлагаем рассмотреть упомянутые ошибки на конкретных ситуациях.

Отсутствие в учреждении установленного срока выплаты заработной платы.

В бюджетном учреждении в соответствии с нормами законодательства РФ разработано и утверждено руководителем Положение об оплате труда. Зарплата работникам учреждения рассчитывается согласно данному положению. Как определено в ходе проверки, в учреждении не установлены конкретные сроки выплаты заработной платы.

В статье 136 ТК РФ говорится, что место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором. Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ).

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, отсутствие у учреждения утвержденных сроков выплаты заработной платы является нарушением положений ст. 136 ТК РФ.

Выплата заработной платы в меньшем размере.

Администратору учреждения приказом руководителя установлена ежемесячная стимулирующая выплата за интенсивность и высокие результаты работы в размере 5 500 руб. Однако, как выяснилось в ходе проверки, фактически работнику была начислена и выплачена сумма в размере 5 200 руб. Недоплата по зарплате составила 300 руб. в месяц. Поскольку на момент проведения проверки прошло четыре месяца, в течение которых работнику начислялась стимулирующая выплата в меньшем размере, общая сумма недоплаты составила 1 200 руб. (300 руб. х 4 мес.).

Согласно нормам ст. 129 ТК РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы (ст. 21 ТК РФ). В свою очередь, работодатель обязан (ст. 22 ТК РФ):

- обеспечивать работникам равную плату за труд равной ценности;

- выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Поскольку в ходе проверки была выявлена сумма недоплаты, на основании бухгалтерской справки (ф. 0504833) следует произвести начисление недоплаченной суммы и выплатить ее работнику. Кроме того, учреждению необходимо рассчитать сумму компенсации за задержку такой выплаты.

Предлагаем уточнить ситуацию, которая является объектом рассмотрения. Начисление стимулирующих выплат производилось по коду вида деятельности 4. Коллективным договором учреждения определено, что при нарушении установленного срока выплаты зарплаты работникам выплачивается компенсация в размере 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Нарушение, выразившееся в недоначислении работнику стимулирующей выплаты, было произведено в ноябре – декабре 2016 года, а также январе и феврале 2017 года. Коллективным договором установлено, что срок выплаты заработной платы – 2‑е число месяца, следующего за отчетным. Срок выплаты аванса – 16‑е число месяца. Фактически сумма, недоплаченная работнику за четыре месяца (1 200 руб.), была выплачена ему 16.03.2017.

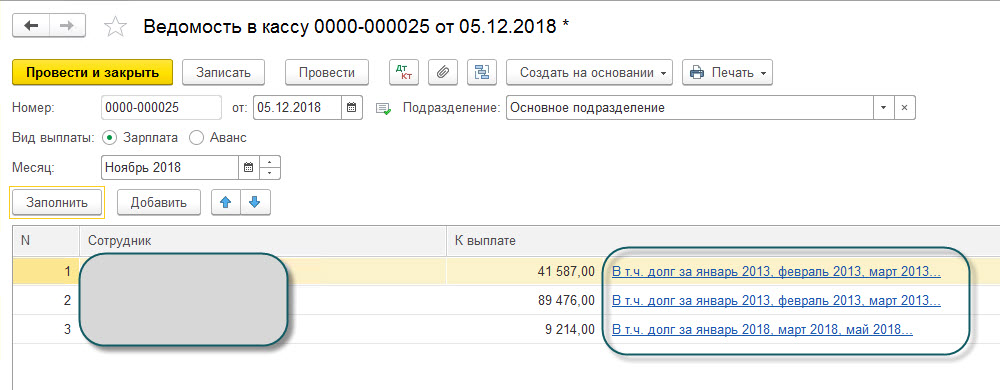

При непоследовательном проведении документов начисления и выплаты заработной платы регистр "Зарплата к выплате" получается развернут по месяцам начисления. Чтобы избежать перепроведения документов в прошлых периодах, можно создать документ корректировки этого регистра для того, чтобы свернуть остатки по месяцам. Обработка также будет полезна в качестве примера создания документа "Операция" для корректировки регистра из обработки без сохранения объекта документа.

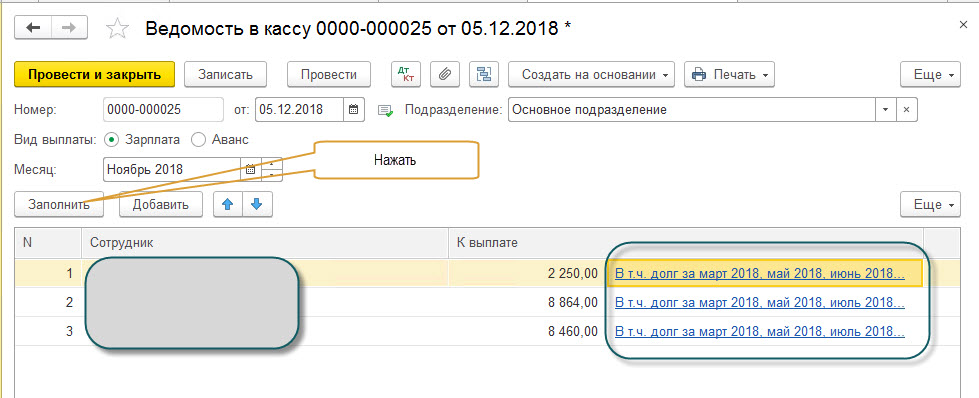

Если при заполнении документа "Ведомость в кассу" или "Ведомость в банк" в расшифровку колонки "К выплате" попадают долги за старые периоды, а фактически задолженность отсутствует, то скорее всего нарушена последовательность проведения документов начисления и выплаты зарплаты в прошлых периодах.

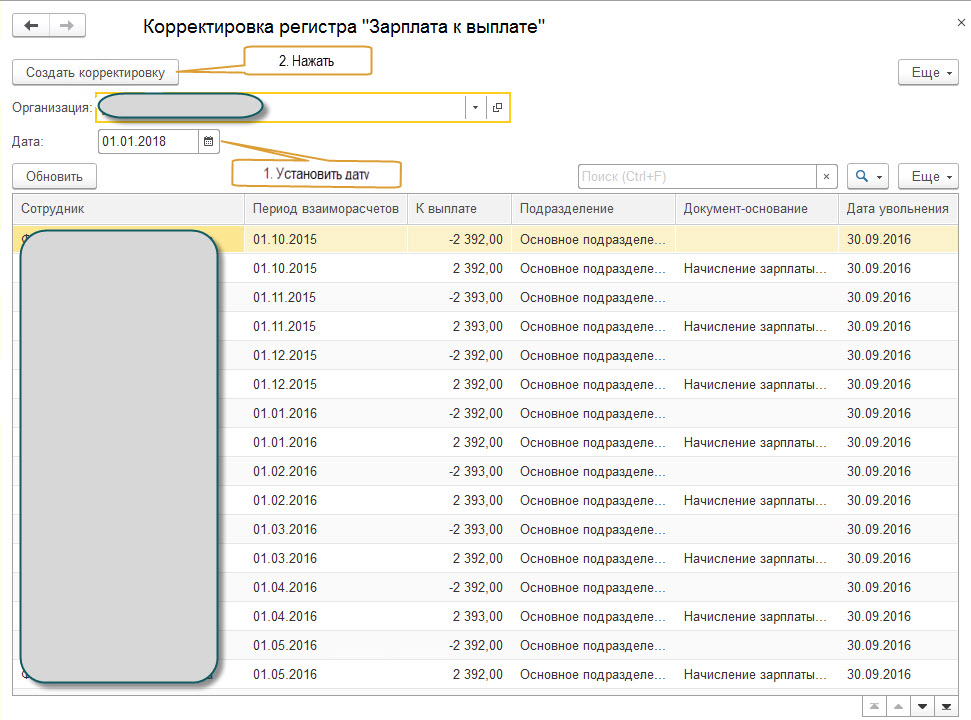

Запустив обработку надо указать организацию и дату на которую необходимо свернуть регистр.

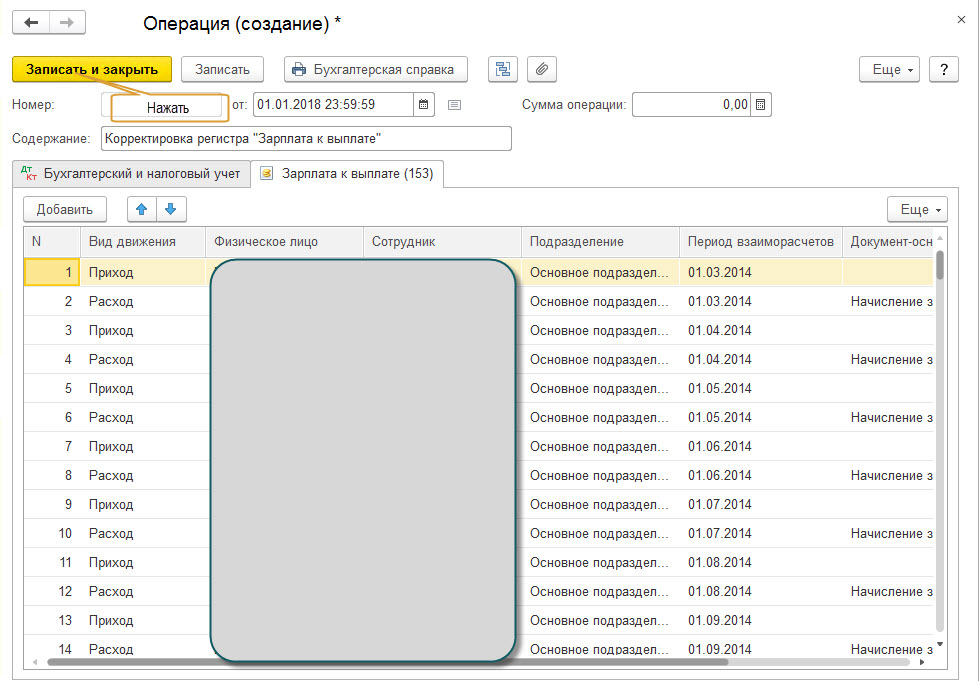

Нажав "Создать корректировку" откроется форма создания документа "Операция". Документ еще не записан, можно выйти без сохранения.

Заполнена закладка регистра "Зарплата к выплате"

Перезаполнив документ " Ведомость в кассу " мы видим, то задолженность за прошлые периоды закрыта.

Обработка тестировалась на версии платформы 8.3.13.1513, версия конфигурации "Бухгалтерия предприятия 3.0.66.70"

Специальные предложения

Создал я операцию по этой обработке, но.

Как всплывало, так и продолжает появляться такое в документах ведомостей в банк.

Я не спец по разработке 1С. Просто нужна была обработка для исправления базы после перехода с 2.0 на 3.0.

(5) Игнорируйте ошибку, в окне обработки укажите дату и организацию. При повторном запуске ошибки не будет. Ошибку исправил.

Сколько времени убил на танцы с бубном, то бишь на перепроведение документов с практически нулевым результатом. И что самое обидное, не понял , почему где-то задолженность списалась, а где-то нет. А эта обработка за минуту все расставила по местам! Спасибо!

К сожалению, обработка корректно работает только с бухгалтерией с ОСН, "Упрощенка" не корректируется. Точнее как-то по своему корректируется. Ладно, все равно хорошая вещь. ))

Добрый день! Запустил обработку, создал корректривку, все ок, задолженность прошлых периодов пропала. Но возникла другая проблема, теперь в ведомости на выплату он ставит сумму с учетом НДФЛ. То есть у меня оклад у сотрудника 19000, из них НДФД 2470. Зарплата платится 2 раза в месяц равными частями, по 8265. При создании ведомости на аванс заполняется правильно (см.вложение). А при заполнении ведомости на вторую часть зарплаты он ставит к выплате 10735 (см.вложение), а это как раз есть 8265+2470. Причем если отменить операцию которая создана обработкой заполнить ведомость и вручную поудалять задолженности прошлых периодов, то сумму к выплате ставит 8265, ту, которую нужно.

1) При первом открытии ругается на параметр ПериодВзаиморасчетов.

2) Отрицательные суммы к выплате (показанные в обработке) в Операции введенной вручную (вид движения Приход) должны быть без минуса. Только когда поменял знак остатки ушли.

Здравствуйте ! Зуп 3.1.14.129(8.3.16) Права Администратора+Полные При запуске пишет нет прав доступа. При добавлении через дополнительные отчеты,невозможно подключить из файла

Здравствуйте. Невероятно срочно необходима данная обработка, но только для Зарплата и управление персоналом, редакция 3.1 (3.1.14.98) (8.3.16.1148). Данная обработка будет работать для данной конфигурации? Или потребуется другая обработка?

Добрый день! Можно ее подкорректировать под редакцию 3.1 (3.1.14.183) , а то приобрел, а она не работает!

Здравствуйте! Сколько нужно создать таких операций ?

На каждый месяц или одну на начало (или конец) года ?

Добрый день. Подскажите, будет ли работать на версии 1С:Предприятие 8.3 (8.3.18.1208) и Бухгалтерия предприятия, редакция 3.0 (3.0.88.32) .

Здравствуйте. ООО на УСН. Такая же история с 2017 года. Исправляю все время вручную. Как внести исправления правильно? Работаю в 1С БП 8.3

После обновления с версии 2.0 на 3.0 такая же проблема возникла.

Скачал Вашу обработку, запустил, создал и записал корректировку.

Долги исчезли, но теперь и документ Ведомость в Банк на счета сотрудников не заполняется.

Платформа 1С: 8.3.17.1851

Конфигурация: Бухгалтерия базовая 3.0.99.21

P.S. Организация ООО на ОСН.

Документы зарплатные (Начисление зарплаты, Ведомость в банк, Начисление дивидентов) перепровёл.

Корректировка создана на 31.12.2020.

Просмотры 41257

Загрузки 186

Рейтинг 5

Создание 21.12.18 21:10

Обновление 28.06.19 14:36

№ Публикации 968528

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Универсальная внешняя форма документа/справочника (управляемые формы) Промо

Отображает названия и значения всех реквизитов и табличных частей документов и элементов справочников, существующих в конфигурации. Возможно их изменение. Дает возможность посмотреть и отредактировать всё, что в них записано, а не то, что показывает форма из конфигурации.

2 стартмани

06.04.2020 4502 11 AnryMc 3

История версий объектов для УФ

Универсальная независимая система хранения и анализа истории изменений справочников и документов. Предназначена для любых конфигураций 1С V83 ((8.3.9.1818) и выше) в режиме управляемого приложения.

1 стартмани

17.10.2019 16512 32 dmitrydemenew 22

Справка о заработной плате и других доходах

Справка о заработной плате и других доходах реализована как внешний отчет, с выходом печатной формы. Справку можно сформировать от 1 месяца до года (на ваш выбор).

3 стартмани

14.08.2019 4550 7 KargaсoK 3

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 33701 148 prime9 20

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 47610 248 Asenka 76

Отчет-сверка по НДФЛ для ЗУП 3.1

Отчет для проверки правильности исчисления, удержания и перечисления НДФЛ в бюджет по сотрудникам и поиска причины расхождений.

2 стартмани

27.06.2018 29346 413 SanchoD 25

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 39652 231 APTEM_SLV 19

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 64793 519 p.ugrumov 98

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 55306 320 the1 45

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 38430 154 utrumar 3

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 54811 56 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 47457 183 tritonof 12

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 45776 177 the1 11

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ - по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2. Удержанный налог из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с учетом возвратов и НДФЛ к уплате из Регистра накопления "РасчетыНалоговыхАгентовСБюджетомПоНДФЛ" - сомневаюсь - что это верно - может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) - (090) д.б. - значит "недоплата" (ярко-розовый цвет), если > значит "переплата" (бледно-розовый цвет)).

Читайте также: