Под механизмом организации заработной платы следует понимать порядок установления выплаты работникам

Обновлено: 17.05.2024

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Часть вторая утратила силу с 1 сентября 2007 года. - Федеральный закон от 20.04.2007 N 54-ФЗ.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы - минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Комментарий к ст. 129 ТК РФ

1. Комментируемая статья определяет основные понятия, используемые в гл. 20 и 21 ТК.

Вознаграждение за труд (выполнение трудовой функции в соответствии с заключенным трудовым договором) согласно данному в комментируемой статье определению состоит из трех частей: основной (тарифной), компенсационной и стимулирующей.

Основная часть заработной платы, иногда называемая тарифной, исчисляется на основе установленных ТК критериев: квалификация работника; сложность, количество, качество и условия выполняемой работы.

Заработная плата выплачивается работнику за выполнение норм труда, установленных в соответствии с законодательством (ст. ст. 159 - 162 ТК). Нормы труда, по существу, определяют количество труда, которое работник должен предоставить работодателю. Универсальным измерителем количества труда является рабочее время, хотя могут использоваться и другие количественные характеристики, например дневная выработка.

Оплата труда в соответствии с его количеством означает, что работнику оплачивается весь предоставленный им труд. Например, если работник в течение месяца привлекался к сверхурочным работам, оплачивается не только труд в пределах нормы рабочего времени, но и дополнительная (сверхурочная) работа. Напротив, если работник отсутствовал на работе, оплачивается только фактически отработанное время.

Качество труда - второй важнейший критерий определения заработной платы - характеризует его сложность, ответственность, напряженность, тяжесть, самостоятельность.

Распространившееся в последние годы мнение о том, что упоминание о качестве труда означает отсутствие брака в работе (добросовестное исполнение работником своих трудовых обязанностей), не согласуется с экономической доктриной, которая ввела этот термин в оборот. Качество труда, в отличие от количества, - характеристика его содержательной стороны. Оно учитывается при установлении заработной платы еще до начала трудовой деятельности конкретного работника и не отражает отношение работника к исполнению своих обязанностей.

Качество труда проявляется прежде всего в его сложности - уровне выполняемых работником задач. О сложности труда можно судить по наименованию специальности, должности: существуют специальности, выполнение работы по которым требует начальной, средней или высшей профессиональной подготовки; должности могут характеризоваться наличием категорий (врач I категории, высшей категории и т.п.) либо указанием на степень ответственности и самостоятельности выполняемой работы (младший научный сотрудник, научный сотрудник, старший научный сотрудник и т.д.).

Со сложностью труда корреспондирует квалификация работника, требуемая для выполнения соответствующей работы. Таким образом, выделенные законодателем критерии оплаты труда в определенной степени дублируют друг друга. При этом важно помнить, что квалификация работника учитывается лишь в том случае, когда она необходима для выполнения поручаемой ему работы. Например, когда высококвалифицированный работник заключает трудовой договор о выполнении неквалифицированной работы, размер его заработной платы определяется сложностью выполняемой им работы, а не его квалификацией, которая в данном случае не имеет значения.

Кроме того, и сложность труда, и квалификация работника являются элементами, характеризующими качество труда. С учетом того, что качество труда также указано как критерий определения оплаты труда, было бы достаточно предусмотреть, что вознаграждение за труд устанавливается в соответствии с его количеством и качеством.

Последним критерием определения основной части заработной платы законодатель называет условия выполняемой работы. Это действительно важный критерий, однако он в большей степени имеет значение для второй - компенсационной - части заработной платы, поскольку тарифные ставки и оклады сравнительно редко устанавливаются с учетом условий труда.

2. В качестве второй составляющей оплаты труда Кодекс признает выплаты компенсационного характера. Эти выплаты имеют целью компенсировать неблагоприятное воздействие вредных производственных факторов, климатических условий либо дополнительной нагрузки (трудозатрат).

Комментируемая статья относит к компенсационным выплатам доплаты и надбавки компенсационного характера, в т.ч. за работу в условиях, отклоняющихся от нормальных. Применяя указанную норму, следует помнить, что не все правила оплаты труда в условиях, отклоняющихся от нормальных, устанавливают компенсационные выплаты (см. коммент. к ст. 149).

К выплатам компенсационного характера Минздравсоцразвития России относит:

1) выплаты работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

2) выплаты за работу в местностях с особыми климатическими условиями;

3) выплаты за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время);

4) надбавки за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами (Перечень видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях, утв. Приказом Минздравсоцразвития от 29.12.2007 N 822).

Компенсационный характер имеют выплаты за работу на территориях, подвергшихся радиоактивному загрязнению. Среди компенсационных доплат называют также доплату за руководство бригадой, за многосменный режим работы, за работу вахтовым методом, за разделение рабочего дня на части и др.

Анализируя компенсационные выплаты, необходимо отличать их (входящих в состав заработной платы и непосредственно связанных с выполнением трудовой функции) от компенсаций, предусмотренных гл. 23 ТК. В соответствии со ст. 164 ТК компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Кодексом и другими федеральными законами. В качестве компенсаций, в частности, названо возмещение расходов, связанных со служебной командировкой (по проезду, найму жилого помещения и др.) (ст. ст. 167, 168 ТК).

Трудовой кодекс упоминает и о компенсациях работникам, занятым на тяжелых работах и работах с вредными и (или) опасными условиями труда (ст. 219). В данном контексте термин "компенсации" имеет самое широкое значение и обозначает все меры, призванные компенсировать неблагоприятное воздействие тяжести или условий труда. К таким компенсациям можно отнести: дополнительный отпуск (ст. 116 ТК); лечебно-профилактическое питание (молоко), предоставляемое работникам, занятым на работах с вредными условиями труда (ст. 222 ТК), а также доплаты (повышенные тарифные ставки) работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда (ст. 147 ТК).

Таким образом, компенсационные выплаты за тяжелую работу, работу с вредными и (или) опасными и иными особыми условиями труда представляют собой часть компенсаций, обеспечивающих охрану труда.

Необходимо обратить внимание на невозможность четко отграничить основную (тарифную) часть заработной платы от компенсационной в силу того обстоятельства, что учет условий труда осуществляется либо путем увеличения тарифной ставки, оклада (должностного оклада), либо путем установления доплаты компенсационного характера.

3. Третьей составляющей заработной платы являются стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Минздравсоцразвития России относит к таким выплатам:

1) выплаты за интенсивность и высокие результаты работы;

2) выплаты за качество выполняемых работ;

3) выплаты за стаж непрерывной работы, выслугу лет;

4) премиальные выплаты по итогам работы (Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях, утв. Приказом Минздравсоцразвития России от 29.12.2007 N 818).

Предложенный Перечень не учитывает различного вида премий, которые могут устанавливаться с различной периодичностью (ежемесячные, квартальные, годовые) и за выполнение различных показателей (групп показателей).

4. Тарифная ставка является одним из элементов тарифной системы. Понятие тарифной ставки, данное в комментируемой статье, подчеркивает связь между размером тарифной ставки и сложностью работы (квалификацией работника). Однако размер тарифной ставки зависит и от интенсивности труда, а в ряде случаев - от условий труда.

Тарифная ставка устанавливается за выполнение нормы труда за единицу времени. Различают часовые, дневные, месячные тарифные ставки.

Тарифная ставка представляет собой тарифную (основную) часть заработной платы без учета компенсационных, стимулирующих и социальных выплат.

К социальным выплатам относят выплаты, обусловленные наличием трудовой связи работника и работодателя, однако не зависящие непосредственно от количества и качества труда. Как правило, такие выплаты предусматриваются коллективными договорами, соглашениями либо локальными нормативными актами. Так, Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утв. Постановлением Госкомстата России от 24.11.2000 N 116 (в настоящее время утратила силу), определяла, что в состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов). Такой подход допустимо применять и в настоящее время. К выплатам социального характера указанная Инструкция относила, в частности, единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, доплаты к пенсиям работающим пенсионерам за счет средств организации, страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования), страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей, расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов), оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы, оплата подписки на газеты, журналы, оплата услуг связи в личных целях, возмещение платы работников за содержание детей в дошкольных учреждениях, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации, оплата стоимости проездных документов к месту работы и обратно.

5. Оклад (должностной оклад), так же как тарифная ставка, связан с выполнением определенной меры труда установленной сложности, но устанавливается всегда в расчете на месяц.

В состав оклада не входят компенсационные, стимулирующие и социальные выплаты.

6. В ТК введены понятия базового оклада (базового должностного оклада), базовой ставки заработной платы. Эти понятия применяется только в государственных или муниципальных учреждениях и выступают гарантией для работников определенной профессиональной группы: ниже базового оклада заработную плату работнику установить нельзя.

Величина базового оклада обеспечивает установление справедливой заработной платы в рамках одной профессиональной квалификационной группы, недопущение необоснованной дифференциации оплаты труда работников государственных и муниципальных учреждений, а главное, невозможность произвольного снижения основной части заработной платы по каждой профессиональной квалификационной группе.

Отв. ред. Ю.П. Орловский "КОММЕНТАРИЙ К ТРУДОВОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ", изд.6-е АКТУАЛИЗАЦИЯ

ОРЛОВСКИЙ Ю.П., ЧИКАНОВА Л.А., НУРТДИНОВА А.Ф., КОРШУНОВА Т.Ю., СЕРЕГИНА Л.В., ГАВРИЛИНА А.К., БОЧАРНИКОВА М.А., ВИНОГРАДОВА З.Д., 2014

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

- гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

-стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

- начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

- разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

- полностью, если ионии начислены пропорционально отработанному времени;

- пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная - квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

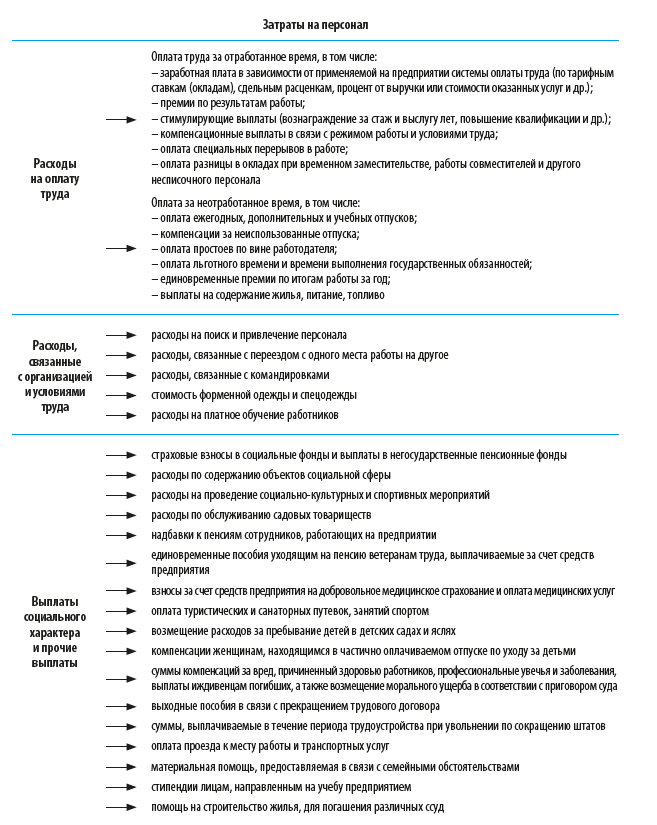

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

Классификация затрат на персонал

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

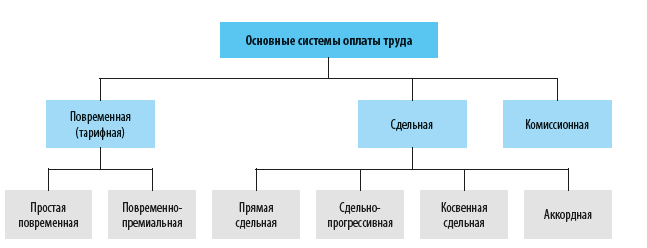

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наук

Положение об оплате труда — обязательный документ, который должен быть у каждого работодателя. Нормы этого локального акта важны не только в трудовых отношениях. Очень часто от его формулировок зависит порядок учета выплат при налогообложении и начислении взносов. В настоящей статье рассказано, как подготовить Положение об оплате труда работников в 2021 году, и приведен образец этого документа.

Основные разделы Положения об оплате труда и премировании работников

Трудовой кодекс гласит: системы оплаты труда (включая размеры тарифных ставок и окладов), а также доплат и надбавок компенсационного и стимулирующего характера, и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами работодателя ( ч. 2 ст. 135 ТК РФ). А поскольку выплата заработной платы — одна из основных обязанностей любого работодателя (ст. 22 ТК РФ), то каждая организация или ИП, нанимающий сотрудников, должны либо издать отдельный локальный акт — Положение об оплате труда, либо включить нужные данные в другой внутренний документ, к примеру, в Правила внутреннего трудового распорядка. В частности, необходимо отразить систему оплаты труда и размеры тарифных ставок или окладов.

СПРАВКА

Издавать локальные нормативные акты (ЛНА), содержание нормы трудового права, могут как работодатели — организации, так и работодатели — индивидуальные предприниматели (ст. 8 ТК РФ).

Типовой формы Положения об оплате труда и премировании не предусмотрено. Поэтому работодатель может самостоятельно разработать структуру и содержание такого документа, исходя из специфики деятельности, финансовых возможностей и штата. При этом, как уже упоминалось, Положение должно включать минимальный набор сведений — о системе оплаты труда и размерах тарифных ставок или окладов, действующих у работодателя.

Требования к структуре Положения об оплате труда

При составлении любого локального нормативного акта, в том числе Положения об оплате труда, нужно придерживаться общих требований юридической техники. Это, в частности, означает, что используемый глоссарий необходимо закрепить непосредственно в документе, дав четкое определение каждому термину.

Также в ЛНА принято выделять раздел с общими положениями. В нем указываются цели и порядок применения документа, а также даются ссылки на законы, подзаконные акты и локальные акты организации, которые действуют при регулировании соответствующих правоотношений. В этом же разделе можно привести данные о лицах, ответственных за решение вопросов, связанных с премированием, рассмотрением конфликтных ситуаций и т.п.

Обычно ее открывает раздел, регламентирующий порядок и условия оплаты труда. Здесь указывается применяемая система оплаты труда и дается ее описание. Если для разных категорий работников вводятся разные системы оплаты труда, то каждой из них нужно посвятить отдельные пункты. В них указываются категории сотрудников, которые подпадают под ту или иную систему.

СПРАВКА

Также допустимо закрепить одну из систем оплаты в качестве основной, и установить исключения для отдельных категорий работников. В этом случае основная система будет применяться ко всем сотрудникам, кроме тех, которые относятся к числу исключений.

Второй раздел основной части Положения обычно посвящен правилам оплаты труда в условиях, отклоняющихся от нормальных. Здесь нужно детально расписать доплаты, которые полагаются сотрудникам за исполнение обязанностей временно отсутствующего работника, при совмещении профессий или расширении зон обслуживания. Сюда же помещают правила оплаты сверхурочной работы , труда в выходные и праздничные дни, в ночное время , а также при выполнении работ различной квалификации или временном увеличении объема работ. Отдельно фиксируется порядок оплаты при невыполнении норм труда и при простое.

Далее следует раздел, в котором предусматривается порядок начисления и выплаты заработной платы. Здесь нужно установить требования, которые должны соблюдать работники в целях начисления заработной платы. А также зафиксировать форму оплаты труда: наличными деньгами через кассу или перечислением на банковские карты работников, и процент возможной оплаты труда в натуральной форме. В этом же разделе указываются порядок, место и срок выплаты заработной платы, а также правила, форма и сроки представления работникам расчетных листков.

Пятый раздел основной части Положения обычно касается индексации заработной платы. Тут фиксируются сроки и порядок повышения оплаты труда.

ВАЖНО

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Шестой раздел Положения об оплате труда чаще всего посвящается премированию. Здесь нужно зафиксировать виды премий, которые будут применяться у работодателя (текущие, периодические, единовременные, индивидуальные, коллективные и т.д.), и для каждой из них установить показатели премирования. Следует учитывать, что данные показатели должны быть максимально четкими, понятными и объективными. При необходимости можно прописать порядок определения критериев для назначения премий и указать ответственных за это лиц.

СПРАВКА

Показатели премирования могут быть количественными (рост объема производства, продаж, чистой прибыли) или качественными (отсутствие брака, обеспечение бесперебойной работы, выполнение требований техусловий и стандартов).

Далее в разделе о премировании следует установить категории премируемых работников и размер каждого бонуса (или порядок его определения). Величина премии может быть указана как в абсолютных цифрах, так и в относительных (в процентах от оклада, прибыли, стоимости контракта и т.п.). После этого можно переходить к фиксации лиц, принимающих решение о назначении и выплате премии, а также прописать сроки и порядок выдачи бонусов.

На этом составление основной части Положения об оплате труда заканчивается. Остается подготовить разделы из заключительной части документа. Сюда входят нормы об ответственности работодателя за задержку или невыплату заработной платы и за другие нарушения порядка оплаты труда и премирования. А также раздел с прочими условиями. Обычно в нем фиксируются правила вступления документа в силу и внесения в него изменений, и другие процедурные моменты.

Как составить Положение об оплате труда

В большинстве случаев инициатива по разработке данного локального акта принадлежит работодателю. Также именно он решает все вопросы, связанные с содержанием Положения. Исключение составляют организации, где действуют профсоюзные ячейки. В этом случае ЛНА, устанавливающий системы оплаты труда, нужно формировать с учетом мнения представительного органа работников (ст. 135 ТК РФ).

Ошибки при составлении Положения об оплате труда

При разработке локального акта об оплате труда важно соблюдать основное правило — нормы этого документа не могут ухудшать положение работников по сравнению с установленными законодательством и коллективным договором, соглашениями (ст. 8 ТК РФ). Поэтому при составлении Положения нужно принимать во внимание соответствующие нормы ТК РФ. Также необходимо сверяться с требованиями обязательных для работодателя отраслевых и межотраслевых соглашений.

ВАЖНО

В связи с этим при составлении раздела о премировании нужно четко указать, какие премии входят в систему доплат и надбавок стимулирующего характера и являются частью заработной платы, которая должна быть выплачена работнику, выполнившему норму труда. А какие — являются поощрением за труд, и решение об их выплате может принимать работодатель в каждой конкретной ситуации.

ВНИМАНИЕ

И еще один момент, связанный с установлением премий, в котором часто допускаются ошибки. Все критерии выплаты премий (вне зависимости от их вида) должны быть объективными. Недопустимо закрепить право работодателя по своему усмотрению выплатить премию одному сотруднику и при тех же обстоятельствах не начислить ее другому работнику (определение Верховного суда от 27.11.17 № 69-КГ17-22).

Рассчитывайте зарплату и премии со всеми налогами/взносами Рассчитать бесплатно

Порядок принятия Положения об оплате труда

Подготовленный проект данного локального акта утверждается работодателем. Это можно сделать одним из двух способов: поставить соответствующую надпись на самом ЛНА или принять отдельный документ (приказ или распоряжения), приложением к которому станет Положение об оплате труда. Утвержденный документ необходимо довести до сведения всех работников организации под подпись (ч. 2 ст. 22 ТК РФ, ч. 3 ст. 68 ТК РФ). Работники могут проставлять подписи в листе ознакомления, который является частью Положения, либо в журнале ознакомления с локальными нормативными актами (в нем нужно указать реквизиты документа). Если Положение вводится взамен существующего и при этом изменяются условия оплаты труда, то об этом необходимо известить работников не менее чем за два месяца до вступления в силу нового документа (ч. 2 ст. 74 ТК РФ).

ВАЖНО

Положение об оплате труда и премировании вступает в силу для всех работников одновременно со дня принятия работодателем либо со дня, оговоренного в самом документе, вне зависимости от факта ознакомления с ним всего коллектива (ч. 7 ст. 12 ТК РФ, определение Санкт-Петербургского городского суда от 23.08.10 № 11564, апелляционные определения Архангельского областного суда от 04.07.13 № 33-3933/2013, Московского городского суда от 20.06.12 № 11-6193, Челябинского областного суда от 30.09.13 № 11-10255/2013).

Образец Положения об оплате труда в организации

В заключение отметим, что Положение об оплате труда в 2021 году — важный документ, который должен быть у каждого работодателя. На закрепленные в нем нормы будут ориентироваться не только работники и бухгалтерия самого предприятия при выплате заработной платы, надбавок, доплат и премий, но и налоговые органы при решении вопроса о налогообложении таких сумм. Поэтому подойти к составлению Положения нужно со всей ответственностью.

Читайте также:

- Может ли условно осужденный работать в госучреждении

- Сколько дней военнослужащий может находиться на больничном

- Документ в котором гарантируется оплата выполненной работы или предоставление чего либо

- Какая была зарплата в ссср

- Статья 264 ч 1 примирение сторон уголовного кодекса примут ли на работу в мвд