Переплата по больничному листу в фсс с кого удерживать

Обновлено: 21.05.2024

Служащий отдает документ или номер электронного листка в бухгалтерию. Бухгалтер заполняет расчетную часть, формирует реестр и направляет пакет документов в ФСС. Специалисты фонда проверяют сведения, начисляют и уплачивают пособие. Федеральный закон № 255-ФЗ от 29.12.2006 регулирует, через сколько дней ФСС перечисляет больничный по болезни — через 10 дней после получения листка от организации-страхователя (ст. 15 255-ФЗ).

Работодатели по-прежнему рассчитываются с сотрудниками за первые 3 дня болезни. Но есть и исключения: Соцстрах полностью погашает временную нетрудоспособность по беременности и родам, уходу за больным членом семьи, карантину служащего или его ребенка возрастом до 7 лет. Страховые пособия на стационарное протезирование (по медицинским показаниям), санаторно-курортное лечение после оказания работнику медицинской помощи тоже оплачивается за счет Фонда в полном объеме.

Пособия за счет ФСС оплачиваются через 10 дней после получения Соцстрахом всех необходимых документов от работодателя. Выплаты за первые три дня болезни производит работодатель. Смотрите в локальных нормативах по оплате труда, через какое время после сдачи больничного выплачивают деньги организации — в ближайшую выплату зарплаты или аванса.

Эксперты КонсультантПлюс разобрали, как оплатить больничный лист внешнему совместителю. Используйте эти инструкции бесплатно.

Почему задерживают выплаты

Страхователь обязан передать заполненный листок нетрудоспособности и сопроводительные документы в ФСС. Только после этого сотруднику выплатят пособие. Предельный срок оплаты больничного листа ФСС работнику с момента его сдачи — 10 дней, срок передачи листка от страхователя в Соцстрах — 5 дней.

Если работодатель нарушает срок перечисления своей части пособия (первые 3 дня), он заплатит штраф и пеню за каждый просроченный день (ст. 236 ТК РФ, ч. 6 ст. 5.27 КоАП РФ). При нарушении сроков перечисления средств от ФСС работнику необходимо разобраться, почему произошла такая задержка и когда придут деньги.

Положениями 255-ФЗ установлено, через сколько дней ФСС оплачивает больничный лист на банковскую карту в 2021 году: Соцстрах производит расчет с застрахованным лицом в течение 10 дней (ч. 2 ст. 15 255-ФЗ). Работник проверяет статус оплаты листа в специальной информационной системе Соцстраха — личном кабинете застрахованного лица. Если больничный оплатили, ему присваивают статус 080. Если деньги не пришли в срок, работник обращается в Соцстрах за разъяснениями.

Основные причины несвоевременной оплаты листка нетрудоспособности:

- Врач или страхователь ошиблись при заполнении документа.

- Работник указал неправильные (недействительные) реквизиты банковской карты или счета для перечисления средств.

- Работодатель несвоевременно отправил или не отправил листок работника.

- Бухгалтер не приложил в заявку на оплату сопроводительные документы, не сформировал реестр.

- В системе Соцстраха произошли технические сбои.

Если задержка произошла по вине Фонда социального страхования, работник вправе затребовать компенсацию.

Эксперты КонсультантПлюс разобрали, как работнику получить выплаты при несчастном случае на производстве. Используйте эти инструкции бесплатно.

Куда обращаться, если больничный не оплатили

ФСС на официальном сайте разъясняет, как узнать, когда придут деньги за больничный лист, — обратиться в территориальное ведомство лично или позвонить на горячую линию. Для каждого субъекта РФ открыты региональные горячие линии Соцстраха.

А вот куда звонить по поводу больничного листа в Санкт-Петербурге:

Узнайте по телефонам территориальных ведомств, в течение какого времени должны оплатить больничный, назвав номер листка нетрудоспособности. Если больничный заполнен правильно и страхователь передал все требуемые документы, то пособие перечислят в течение 10 дней.

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

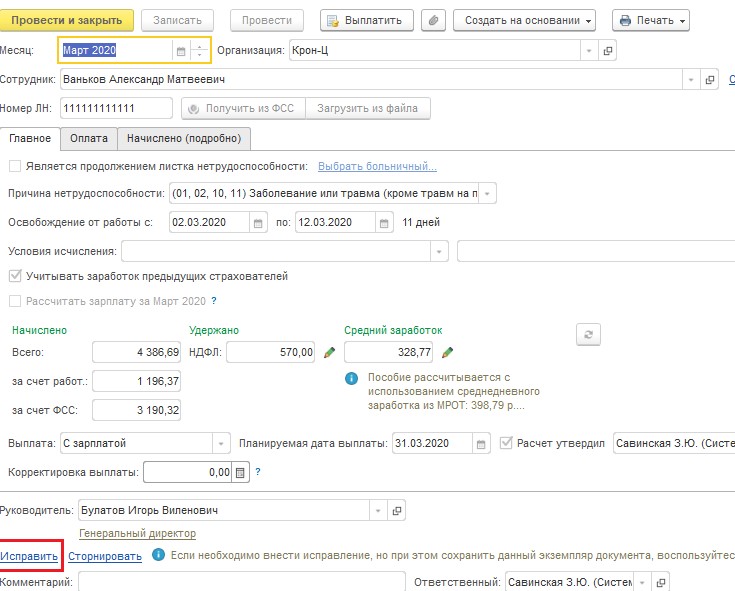

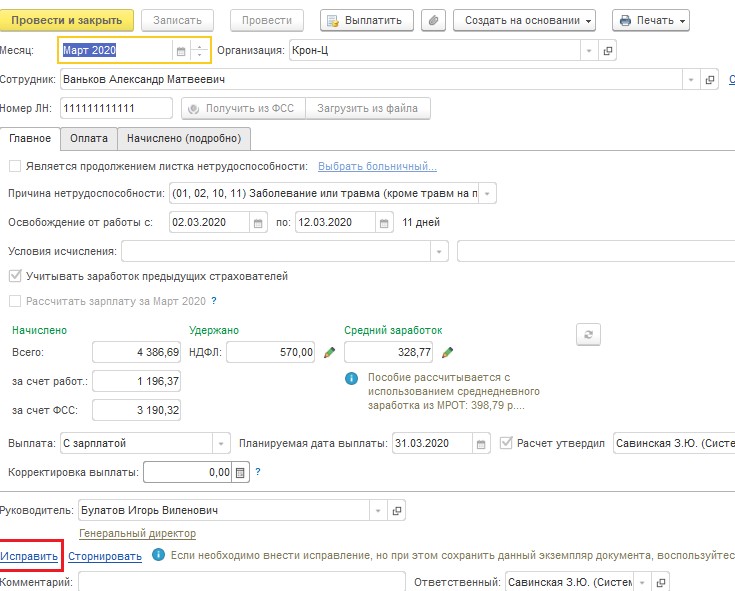

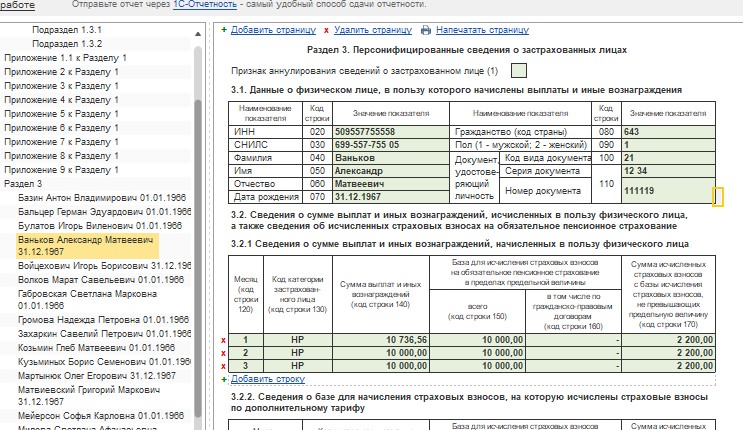

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

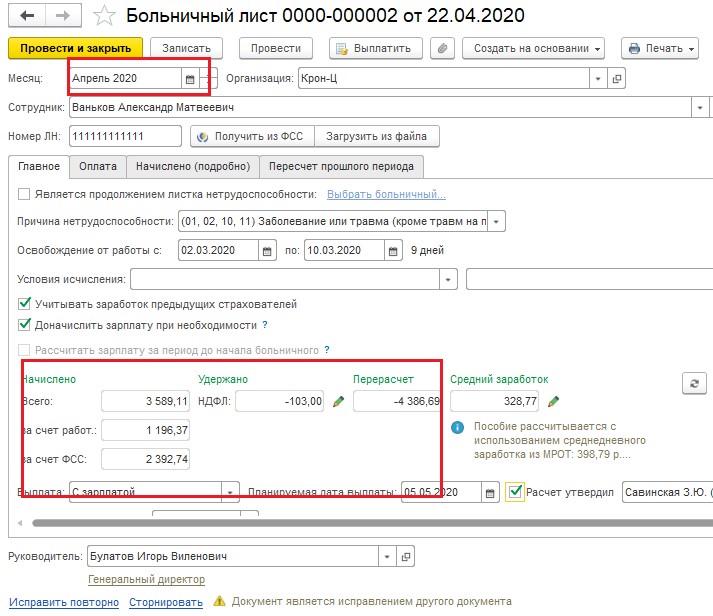

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

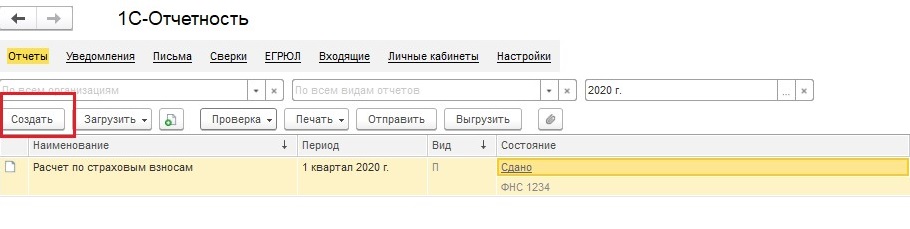

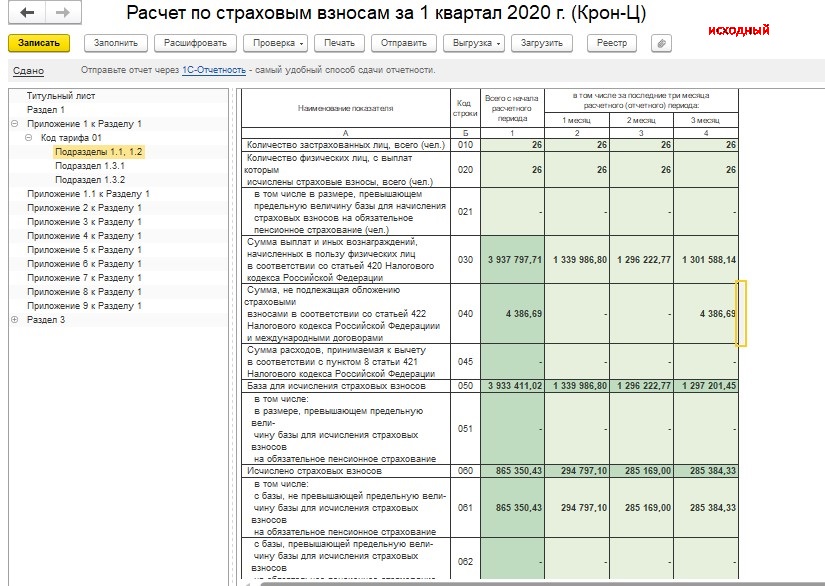

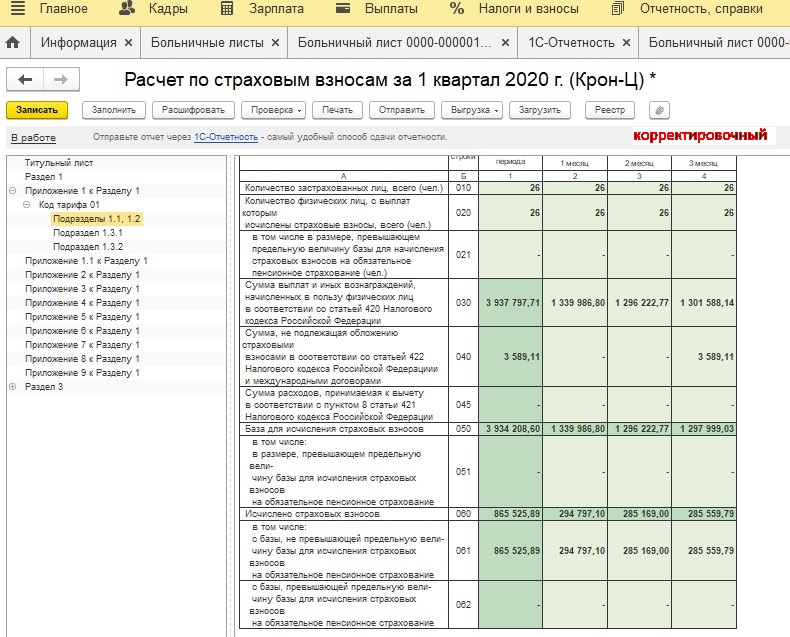

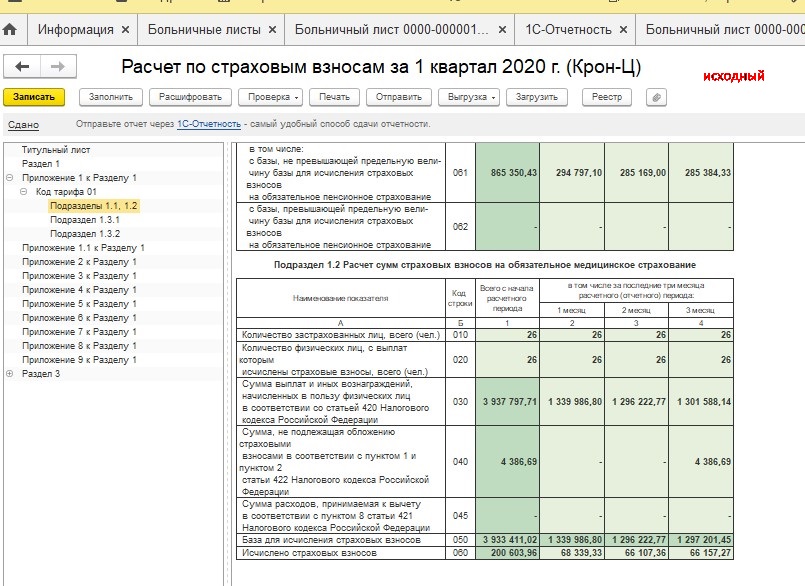

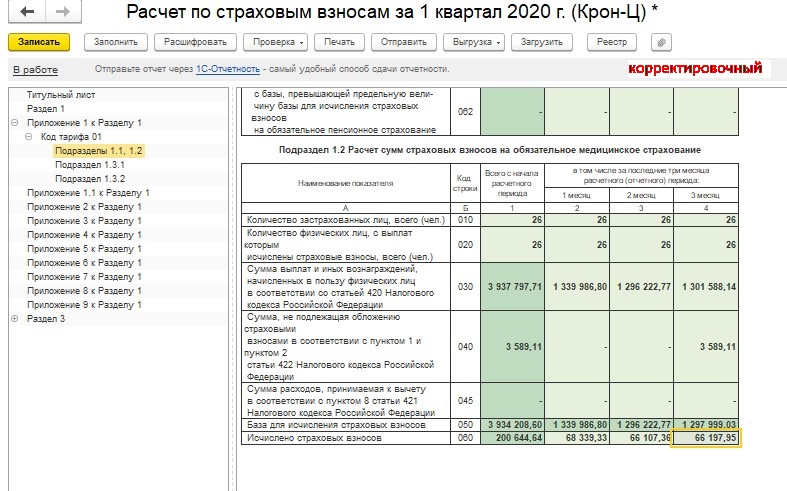

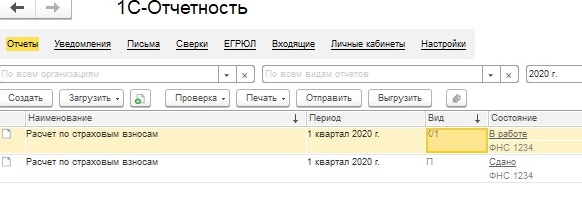

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

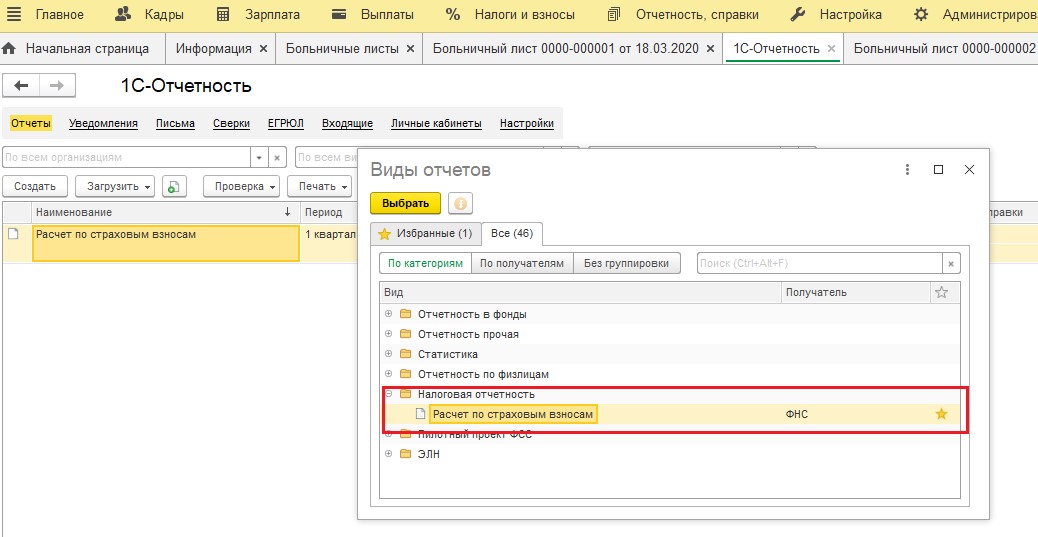

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

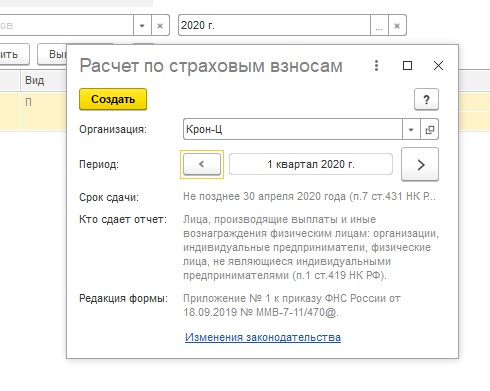

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

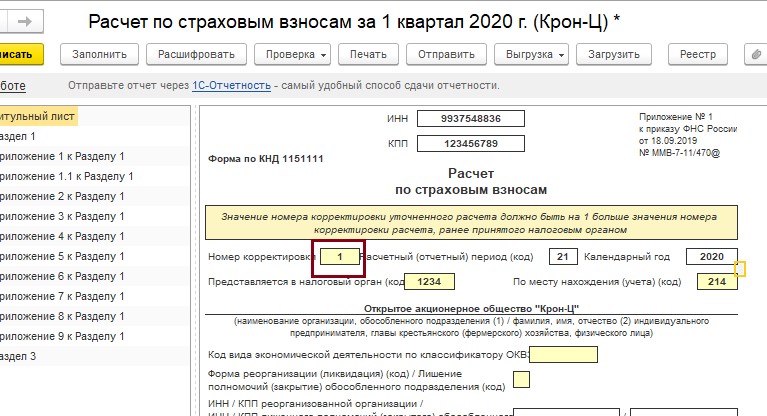

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

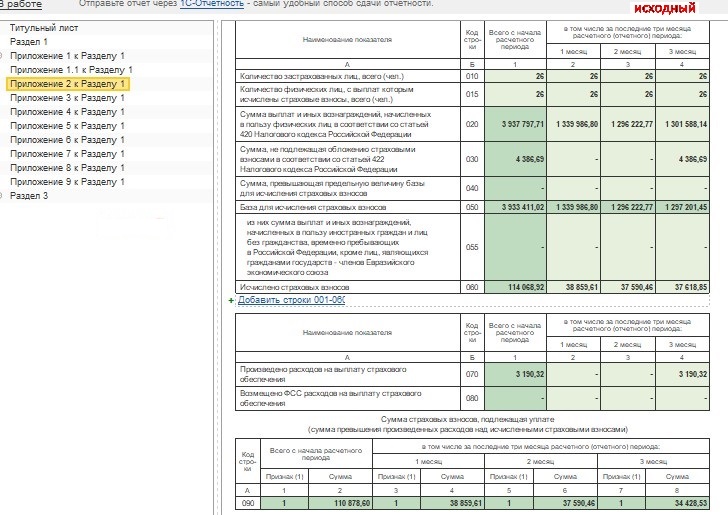

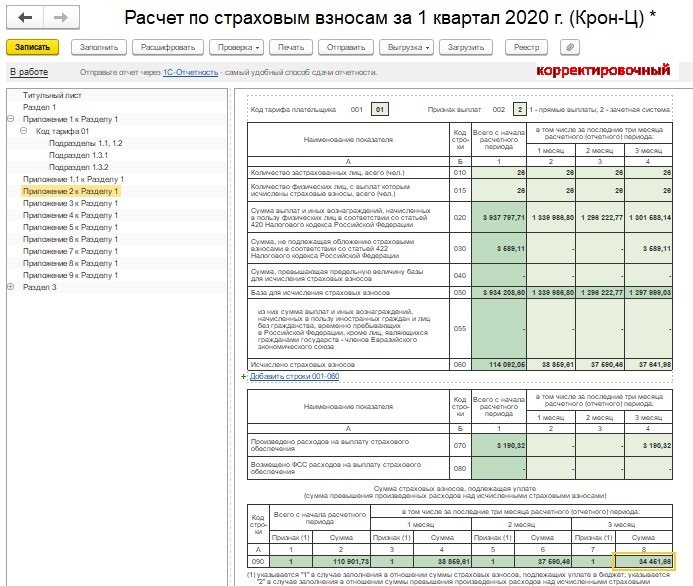

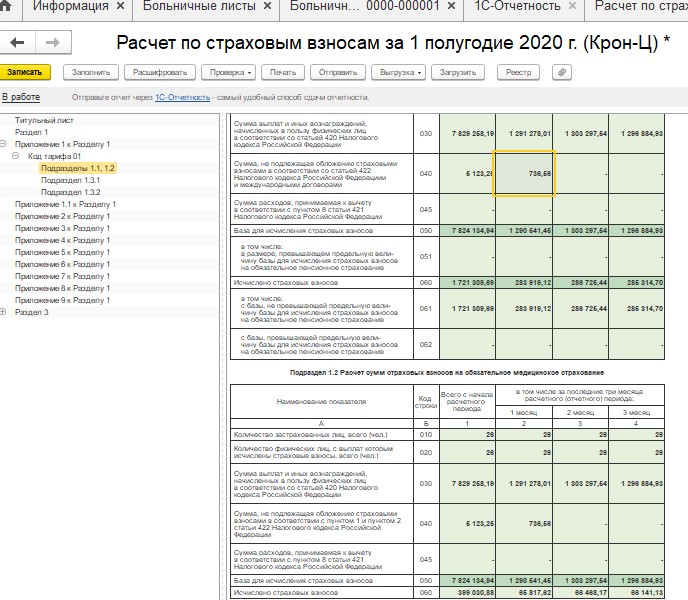

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

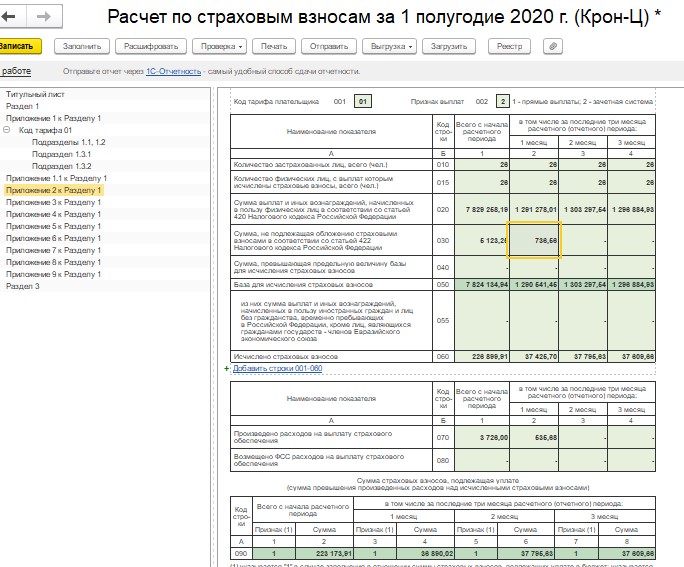

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

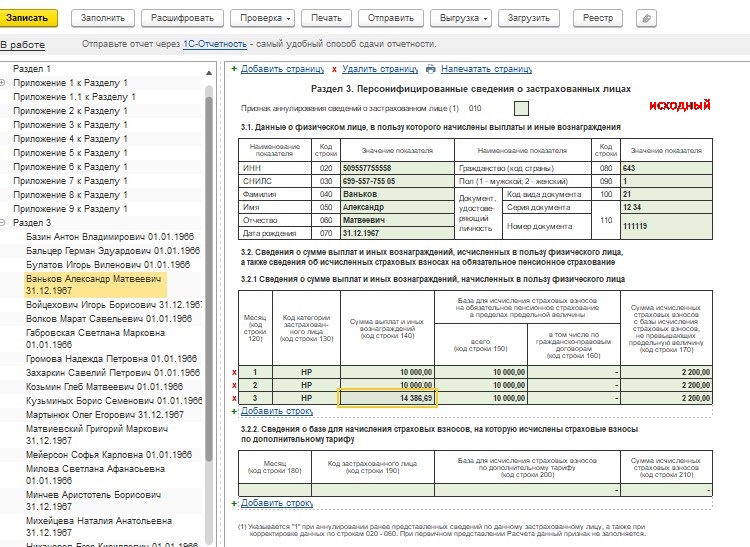

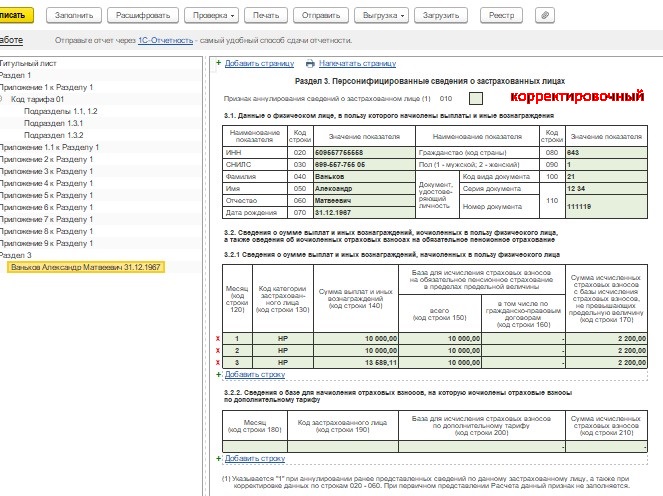

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

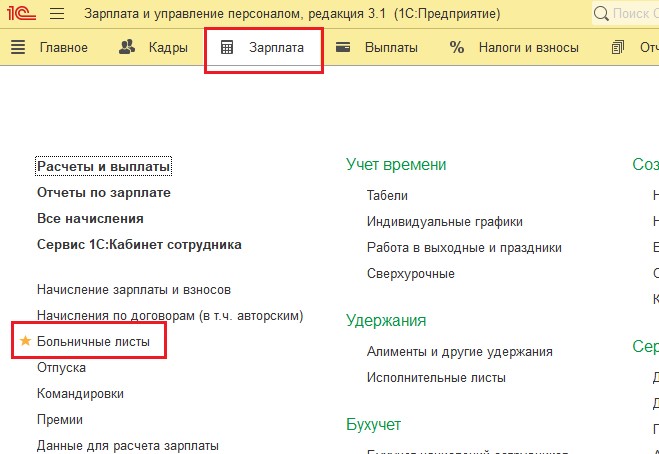

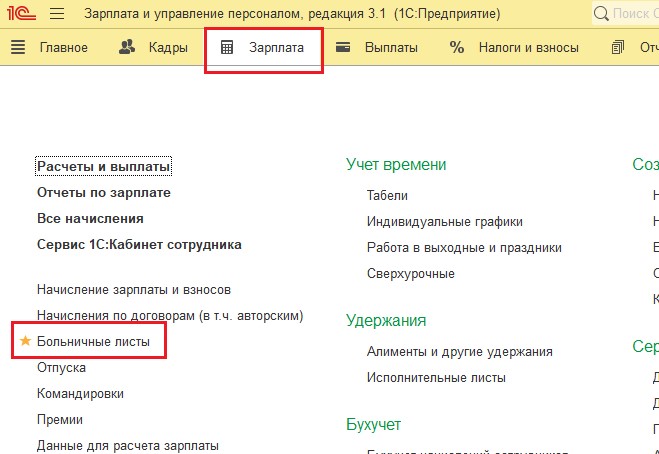

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

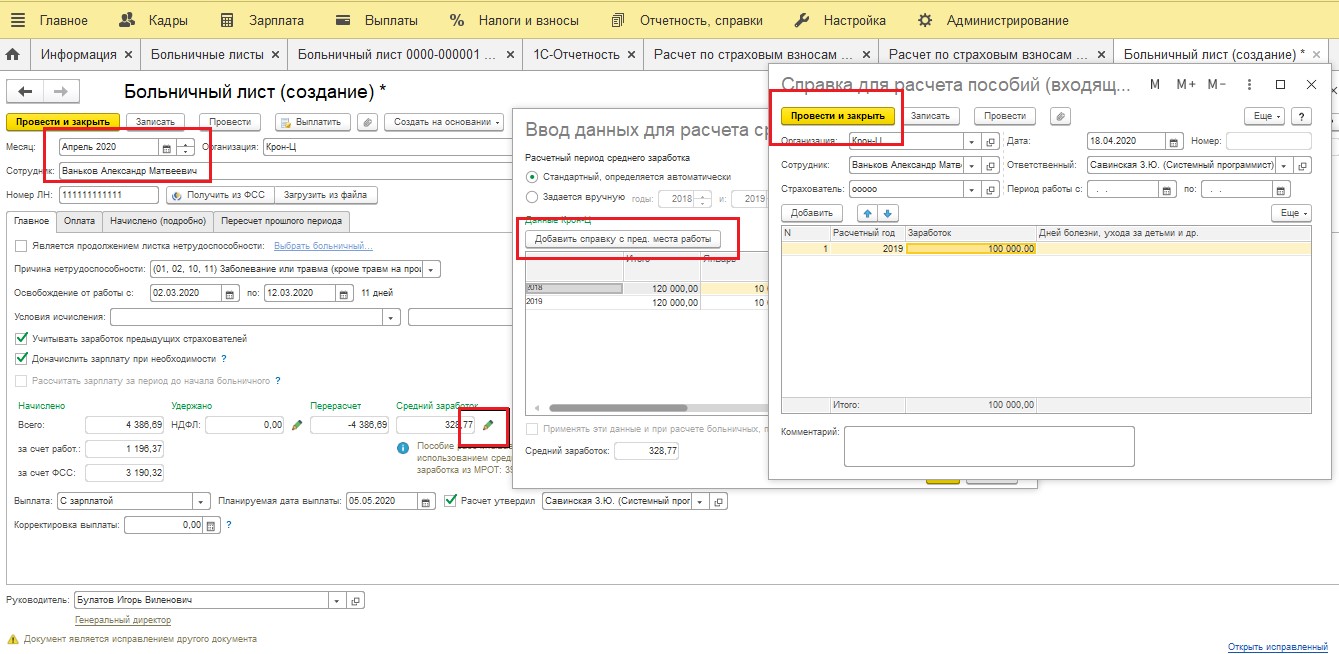

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

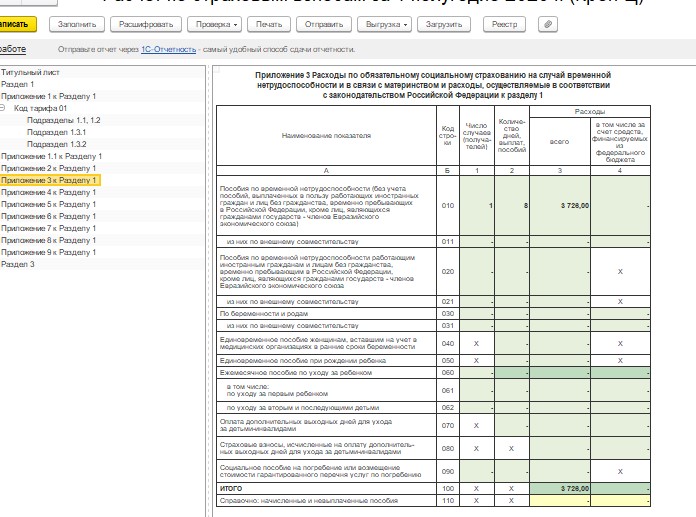

В Приложении 2: по строкам 030, 070.

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

АКЦИЯ ПРОДЛЕНА

Здравствуйте. Подскажите, пожалуйста, как правильно отразить возврат излишне понесенных страховщиком расходов на выплату страхового обеспечения в ФСС из-за неправильного определения среднедневного заработка сотрудника (6 пособий по карантину 65+)? У нас — пилотный проект. Денежные средства перечислены в ФСС. У сотрудника не удерживали данную сумму. Нужно ли с данной суммы начислить страх.взносы, сдать уточнёнку по РСВ и 4-ФСС или лучше удержать из зарплаты (тогда и дохода излишне выплаченного не будет)? 2. По другому сотруднику ошибочно дважды начислено пособие за 3 дня (второй больничный листок был продолжением, выдан в другом городе) в ноябре 2019г. В ФСС представлены данные правильно, второй листок — оплата за счёт средств ФСС). Сотрудник уволился в этом году. Нужно ли с данной суммы начислить страх.взносы и сдать уточнёнку по РСВ и 4-ФСС? Буду очень признательна за помощь.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (14)

Здравствуйте, Наталья.

Излишне выплаченные деньги сотруднику лучше удержать. Материал по теме: Как отразить возврат излишне перечисленной зарплаты сотруднику?

Возврат излишне выплаченной зарплаты

Возврат излишне выплаченной зарплаты не попадает в расчетный листок

Если вы не будите удерживать излишне выплаченные деньги, то на эти суммы необходимо начислить страховые взносы и удержать НДФЛ, так как это доход сотрудника. Деньги выплачиваете из чистой прибыли. Посмотрите материал по мете: Как отразить страховые взносы в налогооблагаемые расходы, если начисляется премия, не учитываемая в целях налогообложения в материале речь идет о премии из чистой прибыли. Вам так же надо создать новый вид начисления.

Татьяна, спасибо за ответ. В первом случае мне нужно просто удержать у работника переплаченную сумму фондом, я ведь ее перечислила, с нее фонд удержал итак уже налог при перечислении работнику. А вот во втором случае удержать ведь не с кого, работник уволился, а я ему начислила дважды за 3 дня, НДФЛ удержан был; получается, что во второй раз — это доход, на который нужно начислить страх.взносы и сдать уточнёнку по РСВ и 4-ФСС? Пени придется считать и перечислять. И тогда еще изменится ФОТ данной сотрудницы за 2019г., а у нее в 2020 закрыли очередной больничный и открыли новый (болела долго — с ноября по июнь, потом инвалидность дали и уволилась). Тогда средний заработок у нее изменится, и последующие листки подлежат перерасчету (а я итак уже отправила корректирующие реестры по всем её больничным). Может быть показать, что она вернула эту сумму (правда в жизни так не бывает), внесу сама. Мы- общественная организация.

P.S. Татьяна, правильно я думаю, что удержать с работника нужно сумму за вычетом НДФЛ, ведь ФСС удержал уже налог и перечислил его?

P.S. Татьяна, все-таки полностью нужно удержать сумму пособия.

Какую сумму вы возместили ФСС, начисленную? Эту сумму вы должны удержать с работника. С нее удержать НДФЛ. Так как с больничного удерживается НДФЛ и он выплачивается за минусом НДФЛ. По уволенному сотруднику у вас висит долг. Если сотрудник не возвращает долг то его можно списать по истечению срока исковой давности.

Здравствуйте, Наталья.

Раз вы два раза начислили за три дня, то необходимо сторнировать излишне начисленное пособие документом Операция, введенная вручную вид Сторно документа выберите документ Начисление зарплат. В результате у сотрудника образуется долг в сумме выплаченного пособия. Следовательно, вернуть сотрудник должен сумму начисленного пособия за минусом НДФЛ.

При выплате пособия ФСС является налоговым агентом по НДФЛ. Вы ФСС деньги перечислили в полной сумме (с НДФЛ), как излишне выплаченное пособие. По моему мнению в этой ситуации ФСС не должно перечислять НДФ в бюджет и подавать сведения по сотруднику. Удержать у сотрудника ФСС ничего не может. Сотруднику пособие перечислено без НДФЛ, поэтому и удержать вы с него можете тоже только без НДФЛ. Начисленная сумма должна быть равна, той которая перечислена ФСС.

Вы должны сторнировать у сотрудника сумму 345 руб. Так как это доход сотрудника необходимо удержать с нее НДФЛ. Сумму за минусом НДФЛ сотрудник возвращает в кассу.

Татьяна, добрый день. 1. По уволившемуся сотруднику. Если сторнировать пособие за прошлый год, то счёт 26 я не могу использовать, тогда получается, что нужно дать сторно: Д91К70, Д86 К91, Д70 К68 (хотя сомневаюсь, вы ничего не написали по поводу проводок, напишите, пожалуйста, ваше мнение). Значит и коррект. отчёт 6-НДФЛ за 2019 нужно будет сдать. С уволившегося сотрудника уже не получится удержать, да и возвращать он их не будет, если только я сама внесу. Раз без сдачи кор. отчёта не получится, то не лучше ли доначислить страхвзносы и сдать кор. РСВ за 2019? Перечислить пени. 2. По второму сотруднику не поняла вас — зачем начислять ему пособие, которое он получил от ФСС? Думаю, что вы не правы. По пилотному проекту нам не нужно начислять его в той части, которую начисляет и выплачивает ФСС. Фонд потратил 345, в том числе и НДФЛ перечислил за работника с этой суммы. Я считаю, что в текущем месяце нужно удержать из зарплаты 345₽, это справедливо будет, ведь это сумма — его доход ( он его получил), часть которого он должен в бюджет в виде налога. Вы не согласны?

Здравствуйте, Наталья.

1. По сотруднику у которого неверно исчислили средний заработок. Вы должны сторнировать Д76 К70- сторно 345 Но так как раз речь идет о пособии то считаю надо использовать счет 69.01. Сотруднику была выплачено ФСС по БЛ сумма за минусом НДФЛ. Следовательно удержать вы с него должны именно эту сумму, а не сумму начисленного больничного. Сторнировать неверно начисленную сумму по больничному листу и НДФЛ удержанный с него:

Дт 69.01 Кт 70 сторно сумма излишне выплаченного Б/Л

Дт 70 Кт 68.01 сторно НДФЛ с Б/Л

Дт 69.01 Кт 51 перечислены деньги в ФСС

Если уволенный сотрудник не будет возвращать излишне выплаченную зарплату, то списать ее в расходы можно только по истечению срока исковой давности (3 года). Следовательно при сторнировании 3-х дней делаете проводки:

Дт 91.02 Кт 70 сторно

Дт 70 Кт 68.01 сторно

Дт 73.03 Кт 70 отражена задолженность, которую сотрудник не будет возвращать

Так как уволенный сотрудник не будет возвращать излишне выплаченную зарплату, то списать ее в расходы можно только по истечению срока исковой давности (3 года).

Здравствуйте, Наталья.

У сотрудников неверно был удержан НДФЛ, в данной ситуации необходимо подать уточненный расчет 6-НДФЛ и 2-НДФЛ. Иначе вам грозит штраф за отражение в расчете недостоверных сведений — 500 руб. (п. 1 ст. 126.1 НК РФ)

Вы в расходы покрываете за счет субсидий. А вот в расходы излишне выплаченные деньги сотруднику вы можете включить только после истечения срока исковой давности.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

ФСС может не принять пособия к зачету. Предприниматель не может проигнорировать это решение органов. Он должен правильно учесть расходы, не принятые к учету, внести исправительные записи.

Вопрос: По результатам камеральной проверки ФСС РФ не принята сумма пособия к зачету из-за неправильно оформленного больничного листа. Сумма пособия с работника не взыскана. Нужно ли и каким образом внести корректировки в расчет по страховым взносам?

Посмотреть ответ

Причины неприятия пособий к зачету

- Средства выплачены на основании неправильно оформленных документов.

- Были нарушены законы о соцстраховании.

- Документация вообще отсутствует.

Вопрос: Организация выплатила работнице пособие по беременности и родам, сумму которого ФСС РФ не принял к зачету. Организация уведомлена, что сумма пособия по беременности и родам, не зачтенная ФСС РФ, подлежит обложению страховыми взносами. Правомерно ли это?

Посмотреть ответ

К СВЕДЕНИЮ! ФСС может обнаружить признаки того, что фирма искусственно создала условия для выплаты пособий. К примеру, это могут быть подделанные листы нетрудоспособности.

Варианты действий

Если ФСС не приняла пособия к вычету, существует два варианта действий:

- Оспаривание решения.

- Внесение изменений в учет.

Варианты действий зависят от нюансов конкретной ситуации.

Вопрос: ФСС РФ отказал в зачете части пособия по беременности и родам по причине искусственного завышения оклада работнице перед декретным отпуском. Организация не согласилась и направила документы в суд. Каков порядок обложения НДФЛ в период судебного разбирательства? Должен ли страхователь после принятия решения ФСС РФ об отказе исчислить с отказной суммы пособия НДФЛ и представить налоговую отчетность?

Посмотреть ответ

Особенности оспаривания

Оспаривание возможно только в том случае, если решение о непринятии пособий принималось на базе субъективных причин. То есть служба не обосновала свое решение. Иск нужно подавать в адрес самой ФСС. В заявлении требуется изложить все обстоятельства дела, приложить подтверждающие документы.

Вопрос: В результате ошибки, допущенной при исчислении пособия по беременности и родам, организация выплатила работнице данное пособие на 2 000 руб. больше, чем положено. ФСС РФ обнаружил это при проведении камеральной проверки и не принял к зачету расходы в размере 2 000 руб. Позднее, в день выплаты годовой премии организация удержала НДФЛ с данной суммы. Как заполнить разд. 2 расчета по форме 6-НДФЛ? Вправе ли налоговый орган привлечь организацию как налогового агента к ответственности по ст. 123 НК РФ?

Посмотреть ответ

Часто незачет выполняется тогда, когда есть ошибки в листе нетрудоспособности. К примеру, это могут быть следующие ошибки:

- Неправильное указание возраста.

- Сокращено наименование фирмы.

- На листе присутствуют пустые ячейки.

- Присутствуют кавычки, запятые.

- Есть очевидные описки.

Что делать при наличии этих ошибок? Рекомендуется попросить сотрудника принести новый лист нетрудоспособности.

Отражение пособий, которые не приняты к учету

Если пособия не были приняты, бухгалтер должен действовать в соответствии с этим алгоритмом:

- Использование сторно в учете относительно сумм пособий, не принятых к зачету.

- Списание пособий в траты или их удержание с сотрудника.

- Исчисление с выплат страховых взносов.

- Начисление и удержание НДФЛ с сотрудника. Исключение составляют пособия по временной нетрудоспособности. Если ФСС не признает расходы, они перестают относиться к тратам, на которые не начисляется налог. То есть если сотрудник не вернул пособие, оно начинает считаться его доходом. С него нужно удерживать подоходный налог.

- Если сотрудник возвращает выплату, на которую уже уплачен подоходный налог, образуется переплата. О переплате нужно сказать работнику на основании пункта 1 статьи 231 НК. Переплата засчитывается в счет следующих платежей по НДФЛ. Она также может быть возвращена на р/с сотрудника.

- Перевод взносов и НДФЛ в государственную казну.

- Определение размера пени по взносам и налогам. Откуда образуются пени? В период признания расходов появляется недоимка. Выплаты становятся облагаемыми, и дата перевода выплат является стандартной.

- Изменение отчетности. Корректирующие записи вносятся и в налоговый, и в бухгалтерский учет.

То есть непризнание пособий предполагает целый ряд проблем. Бухгалтер обязательно должен предпринять соответствующие меры.

Учет пособий при их возврате сотрудником

Бухучет выплат определяется тем, вернул ли пособие сотрудник. Записи по тратам нужно сторнировать. Дата новой проводки аналогична дате решения фонда о том, что выплаты не будут приниматься к зачету. Удержание пособий может проводиться только при этих обстоятельствах:

- Сотрудник получил деньги на основании заведомо ложной информации. К примеру, он предоставил поддельный лист нетрудоспособности.

- Бухгалтер допустил ошибку счетного характера.

Если указанные условия отсутствуют, удержание может выполняться только добровольно.

В части 4 статьи 137 ТК РФ, части 4 статьи 15 ФЗ №255, части 1 статьи 138 ТК РФ указано, что подобные траты могут удерживаться из доходов сотрудника в размере не больше 20% от ежемесячного заработка.

Если сотрудник вернул средства, в учете выполняются эти проводки:

- ДТ69 КТ70. Сторно начисления пособия.

- ДТ20, 23, 25 26 44 КТ70. Сторно пособия по больничному листу за первые 3 дня (выплаты за остальные дни выполняются работодателем).

- ДТ70 КТ68. Сторно НДФЛ с выплат по листу нетрудоспособности.

- ДТ73, 76 КТ70. Пособие отнесено в категорию расчетов с сотрудниками по прочим операциям. Если трудящийся уволился, переплата возвращается на счет 76.

- ДТ50, 51, 70 КТ73, 76. Специалист вернул средства (добровольно или принудительно).

- ДТ69 КТ51. Доплата пособия. Необходимость ее связана с тем, что на сумму выплат были сокращены взносы на временную нетрудоспособность.

- ДТ70 КТ51. Переплата НДФЛ. Возврат переплаты на р/с сотрудника.

Сторно представляет собой возврат изначально указанного значения. То есть это исправление ранее внесенной записи.

Учет пособий в том случае, если сотрудник их не вернул

Сумму пособия нельзя вернуть в принудительном порядке в случае, если незачет — это следствие нарушения законов бухгалтером учете. Взыскание средств – это право, а не обязанность работодателя. То есть он может и не взыскивать пособие, даже если на это есть основания (основание – статья 240 ТК РФ).

Если сотрудник не возвратил пособие, выполняются эти проводки:

С сотрудника будет удерживаться НДФЛ. Если работник уволился, о невозможности удержания налога нужно сообщить в ФНС.

Особенности составления отчетности

Если произошел незачет, нужно внести изменения и в отчетность:

- 2-НДФЛ. Нужно убрать сумму пособия. Бухгалтеру требуется составить и сдать справку по корректировкам. Актуально это в том случае, если выплаты изначально облагались НДФЛ и сотрудник вернул средства. Если работник не вернул средства, нужно составить корректирующую 2-НДФЛ. Ранее использованный код 2300 заменяется на код 4800. Если выплаты не облагались НДФЛ и сотрудник их вернул, в отчетности менять ничего не требуется. Если средства не облагались налогом и сотрудник их не вернул, у него образуется доход. Он фиксируется в отчетности под кодом 4800.

- 6-НДФЛ. Если выплата облагалась НДФЛ и сотрудник ее вернул, нужно сдать корректирующую отчетность. Ее нужно составлять и сдавать также за предыдущие периоды. Если выплаты облагались налогом, однако работник их не вернул, в отчетности ничего не меняется. Если сумма не облагалась НДФЛ и сотрудник ее не вернул, у него образуется доход. Необходимо сдать корректирующую отчетность.

Внесение изменений зависит от обложения пособий налогами и от того, возвращена ли сумма сотрудником.

Читайте также: