От чего зависит страховая премия по страхованию квартир для работы по проекту

Обновлено: 14.05.2024

При покупке недвижимости в ипотеку перед заемщиком встает вопрос о страховке: какие виды страхования существуют, и какие из них обязательны, зачем они нужны, как оформить полисы, где их продлить и многие другие. В статье — подробно отвечаем на все основные вопросы.

Что такое страхование ипотечной недвижимости

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Для получения и оформления ипотеки этот вид страхования обязателен. В критической ситуации страховая компания возьмет на себя материальную ответственность — это защитит вас от долговых обязательств. Банк также будет уверен, что сможет вернуть свои кредитные средства обратно — ведь банк выдает в долг заемщику не свои деньги, а средства других вкладчиков, которые он должен вернуть им с процентами.

Что будет, если не продлить полис страхования ипотечной недвижимости

Полис страхования недвижимости необходимо ежегодно продлевать и предоставлять в банк до окончания срока действия предыдущего.

Если полис вовремя не продлен, банк начислит неустойку на остаток по кредиту, начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки — ½ процентной ставки по кредиту за каждый день просрочки (если это предусмотрено в рамках кредитного договора).

Что такое страхование жизни и здоровья

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

В случае смерти или потери трудоспособности заемщика все финансовые обязательства по ипотеке переходят на его семью, и в критической жизненной ситуации родственники рискуют остаться без денег и крыши над головой. При страховании жизни и здоровья страховая компания выплатит банку ваш кредит при наступлении несчастного случая.

Также оформление полиса страхования жизни и здоровья позволяет получить сниженную ставку по ипотеке на 1% (если предусмотрено договором по программе «Защищенный заемщик» ).

Что будет, если не продлить полис страхования жизни и здоровья

Полис также необходимо ежегодно продлевать и предоставлять в банк до того, как закончится срок действия предыдущего полиса.

Если страховка не продлена в срок, банк имеет право повысить ставку по ипотеке (в зависимости от условий договора).

Можно ли снизить ставку по кредиту, купив полис страхования жизни и здоровья после оформления ипотеки

Это не приведёт к снижению ставки по вашему кредиту — программа «Защищённый заёмщик» подключается только в момент заключения кредитного договора, который в этом случае предусматривает скидку на ставку в 1%.

Нужно ли оформлять полис страхования жизни и здоровья на созаемщика для снижения процентной ставки

Для снижения процентной ставки по программе «Защищенный заемщик» достаточно оформления страховки жизни и здоровья на основного заемщика. Созаемщики и поручители могут застраховать свою жизнь и здоровье по желанию — это не будет влиять на размер ставки.

Как и где оформить страховые полисы

Купить полисы страхования недвижимости, жизни и здоровья можно онлайн на ДомКлик в разделе «Услуги» — «Ипотечное страхование» , или в любой страховой компании, аккредитованной банком. Посмотреть список аккредитованных компаний можно здесь .

Все полисы, оформленные на ДомКлик, отправляются в банк автоматически — вам не нужно тратить время на поездки в банки или страховую компанию.

Если полис приобретен в другой компании, его необходимо передать в банк. Сделать это можно также на странице страхования или в личном кабинете сопровождения ДомКлик — просто загрузите полис страхования залога и квитанцию о его оплате.

Как и где продлить страховые полисы

Продлить страховые полисы также можно онлайн на ДомКлик в разделе «Ипотечное страхование» .

Где хранятся купленные полисы

Все ваши страховые полисы отправляются на вашу личную электронную почту. Также их можно найти в личном кабинете и на сайте ДомКлик, в разделе «Ипотечное страхование» . Для этого необходимо авторизоваться и выбрать нужный тип полиса — после он появится в поле «Полисы, оформленные на ДомКлик».

Полис страхования жизни и здоровья не был продлен вовремя, и ставка по ипотеке поднялась. Позволит ли новое оформление полиса вернуть ставку на прежний уровень

Да, новое оформление страховки по программе «Защищенный заемщик» позволит вернуть сниженную ставку.

Почему выгодно оформить страховой полис на весь срок кредита

При оформлении страхового полиса на весь срок выплаты кредита его тариф будет зафиксирован. Так вы будете уверены, что стоимость страховки в течение всего срока кредита не повысится.

Кроме того, это удобно — вам не нужно будет каждый год обращаться в страховую компанию и в банк для оформления нового полиса.

Есть ли напоминания о следующем платеже по страховке

Да, оповещения о предстоящем платеже приходят на электронную почту или номер телефона за 45, 30 и 15 дней до даты следующего платежа.

Нужно ли переоформлять страховые полисы при рефинансировании ипотеки

Да, полисы нужно переоформить в страховой компании, аккредитованный банком, в котором вы рефинансируете ипотеку. Возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги — это нужно уточнить в страховой компании.

Если кредит выплачен досрочно, можно ли вернуть деньги за неиспользованное время страховки

Как и в случае с рефинансированием вам могут сделать перерасчет и вернуть часть денег — эти вопросы нужно уточнить в страховой компании.

В страховании, существуют три понятия, смысл которых мало понятен непосвященным, понятен посвященным и совсем не понятен всем остальным. Это понятия действительной стоимости, страховой стоимости и страховой суммы и их отличий друг от друга. Понятия похожие между собой, но страшно далекие по смыслу друг от друга.

Что такое действительная стоимость, я полагаю все и без меня знают.

Что такое страховая сумма, раскрывается в ст. 947 ГК РФ "Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей".

Ключевое слово или фраза, кому как больше нравится - в пределах. То есть страховая сумма, это всего лишь предел ответственности страховщика и больше ничего. Это не стоимость имущества, как многие думают, это всего лишь та граница, больше которой страховщик заплатить не может, лимит, так сказать.

Теперь перейдем к понятию страховой стоимости. Про нее упоминается в части 2 ст. 947 ГК РФ "Страховой стоимостью считается действительная стоимость имущества в месте его нахождения в день заключения договора страхования"

То есть, страховая стоимость это обычная среднерыночная цена имущества.

Хотя это всем и без меня понятно, но как только начинается суд по спору о размере ущерба, сразу становиться никому ничего не понятно. Да еще и Верховный суд тут в своих обзорах туману напустил.

И в обоснование своей правоту страхователи вместе с судьями сразу начинают показывать пальцем страховщику на ст. 948 ГК РФ в соответствие с которой "Страховая стоимость имущества, указанная в договоре страхования, не может быть впоследствии оспорена. "

Ведь не может быть оспорена, чего же вы Страховщики спорите?

Вот тут и сидит вся проблема и начинается кривая судебная практика, прямо таки изо всех своих судебных сил, помогающая жуликоватым страхователям заработать на страховщиках немного денег на старость.

Исходя из смысла данной нормы, спорить о стоимости застрахованного имущество нельзя лишь тогда, когда эта стоимость указана, написана, упомянута в договоре страхования. То есть и Страховщик и Страхователь договорились о цене имущества и указали эту цену в договоре. Если цена (страховая стоимость) не указана в договоре, то мы имеем лишь страховую сумму (предел ответственности) и вполне можем спорить о стоимости имущества, так как стороны при заключении договора ее не определили.

Лезем смотреть ст. 951 ГК РФ, и оказывается "Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость".

И даже последствия есть такого страхования:

Уплаченная излишне часть страховой премии возврату в этом случае не подлежит.

Читаю пленумы и обзоры и понимаю, что астрология гораздо более точная наука, чем сегодняшняя юриспруденция.

Специалист в области процессуального права

Структурирование купли-продажи акций (доли)

Семейные и наследственные отношения: проблемы правового регулирования

Комментарии (1)

Очень интересная статья, не понятно почему нет комментариев. по прошествии большого времени с момента написания статьи, буду тогда первым. автор пишет, что пленумы и обзоры слишком мутные. однако, где в статье выводы и рекомендации, сухие статьи и более ни чего. Ведь вопрос на самом деде очень спорный и не однозначный (с учетом мутных), и если уж идет речь о каких то пленумах и обзорах, нужно тогда, как минимум их цитировать, как максимум на конкретные реквизиты ссылаться.

Автор не делает выводов, попробую за него:

Страховая сумма - предел риска.

Страховой стоимостью - действительная стоимость (среднерыночная цена имущества)

а это значит, что страховую сумму вы ни когда не получите, так как нет таких условий физически, так как хуже чем 100% тотал быть не может, но даже при этом, следуя задачи, которая приведена в статье, вы получите половину. и когда вы спросите, а как получить всю сумму? (страховую сумму), то ни кто (даже страховая), вам не ответят. очень простая схема стаховых кидал (страховые компании), которые жалуются на мошенников по каско, осаго, однако, в своем глазу и бревна не замечают.

при этом имеется вот такая задача "Почему страховая сумма миллион рублей, а нам заплатили всего полмиллиона, хотя имущество полностью уничтожено? Почему нам не заплатили полную страховую сумму?"

вот это и стоило разобрать. страховая сумма не должна превышать действительную стоимость (п.2, 947 ГК РФ) то есть, если договор полного имущественного страхования, то Страховая сумма, страховая стоимость, действительная стоимость - равны. Тогда рассуждая логически, требования о возмещении миллиона при 100% уничтожении - законно.

конечно остается лазейка (а по другому и не назовешь) оспорить страховую сумму, а что мешало определить рыночную стоимость на момент заключения договора страхования.

на лицо злоупотребление правом, страховая компания профессиональный участник, а значит знала, как определяется страховая сумма, но поскольку страховой, выгодно получить больше страховую премию, затягивать и платить меньше, она бездействует. (я бы назвал это мошенничеством, но наш законодатель мягок).

Рекомендации: устранить все неясности в законе, определить - если договор полного имущественного страхования, то Страховая сумма, страховая стоимость, действительная стоимость - равны.

взял страховую премию - отвечай! и ненужно, ни каких оспариваний, получение страховки в России и так очень затянутый процесс.

ну и на последок, немного ссылок на те самые мутные обзоры и пленумы:

1. Апелляционное определение Ставропольского краевого суда от 16.02.2016 по делу N 33-849/2016

2. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 "О применении судами законодательства о добровольном страховании имущества граждан"

3. определение ВС №4-КГ17-4 ОПРЕДЕЛЕНИЕ г. Москва 28 марта 2017 г

Цена корпоративного страхования – один из факторов, который для большинства страхователей остается приоритетным при выборе партнера. Как показывает практика, покупатель страхового продукта обычно идет самым простым путем – отдает предпочтение тому, кто предложит меньшую стоимость страховки. А вот опыт урегулирования инцидентов демонстрирует, что такой подход не является эффективным:

- в 90% случаев низкий тариф страхования (ниже среднерыночного) предлагают мелкие компании;

- на долю отказов по договорам малых организаций приходится более 30% претензий.

Конечно, все это не может и не должно стимулировать страхователя страховать риски бизнеса по самым высоким ставкам. Но разобраться, как должны формироваться цены полиса, и что на них объективно влияет, полезно каждому, кто заинтересован в работающем страховании (а не фиктивном, как это бывает с дешевыми программами).

Для этого, прежде всего, необходимо понять, что такое страховой тариф в страховании имущественных рисков корпоративного клиента, и как он формируется. Закон № 4015–1 рассматривает его в двух вариантах:

- абсолютном выражении (принимается в заданном размере с единицы суммы страхования);

- относительном выражении (процент, на который умножается сумма страховки, чтобы получить размер премии – взноса страхователя).

Как формируется страховой тариф: научный подход

Структура тарифа (он называется брутто) включает два основных блока: ставку нетто и нагрузку. Первая работает на пополнение страхового и запасного фонда. Страховой фонд – размер накоплений, из которых берутся выплаты при наступлении страховых событий. Его формирует рисковая ставка, устанавливаемая страховщиком индивидуально.

Запасной фонд – резерв, покрывающий расходы страховщика при недостаточной емкости страхового запаса. Он собирается из суммы рисковых надбавок, которые входят в структуру ставки нетто.

Нагрузка – дополнительная часть страхового брутто-тарифа, которая составляет доход страховщика и призвана покрывать его затраты на обслуживание портфеля клиентов. У серьезных страховщиков в долю этого компонента включен дополнительный процент на фонд предупредительных мер.

Что влияет на размер тарифа

Учитывая сложную структуру тарифной ставки по каждому виду страхования, несложно предположить, что и показателей, которые ее формируют, много. На каждую составляющую тарифа влияют свои показатели.

Формирование стоимости страхового продукта

Кроме того, страховой тариф (брутто) напрямую зависит от финансовых показателей работы страховщика – размеров его портфеля, управленческих затрат, дополнительных доходов (от инвестиционной деятельности). На итоговую стоимость страхования будут влиять еще и поправочные коэффициенты. Они умножаются на расчетный страховой тариф и в зависимости от обстоятельств могут как увеличить конечную цену, так и снизить ее.

В большинстве крупных страховых компаний тарифная таблица заполняется как минимум двумя вариантами страхового тарифа – верхним уровнем ставки и нижним. Первый, помимо перечисленных факторов, зависит еще и от действующей депозитной ставки банка-партнера страховой компании.

При расчете ставок брутто и нетто в целях ценообразования применяются громоздкие формулы. Но не всегда. При коллективном страховании используется более простой расчет на основе усредненных показателей без учета индивидуальной вероятности неблагоприятного развития событий. Что это дает:

- сокращение расходов времени и технико-технологических ресурсов страховщика;

- снижение суммарных расходов на аналитику и скорринг по коллективным программам.

К этому добавляется по умолчанию более высокий объем сборов (за группу застрахованных), что и определяет условия для оптимизации страхового тарифа путем снижения надбавки.

Что страховой тариф расскажет о страховой компании

Чем более серьезный подход применяет страховая организация к расчету страхового тарифа, тем выше финансовая устойчивость ее операций. Для страхователя это значит, что грамотный расчет гарантирует его способность погасить обязательства перед страхователем. Конечно, далеко не все страховщики раскрывают подробности практики оценки продуктов.

Потребительское кредитование и ипотека стали драйверами роста страхового рынка в 2021 году. Невысокие банковские ставки, а также действие различных программ льготной ипотеки способствовали активному росту страхования жизни заемщиков. В абсолютном выражении сегмент прибавил почти 35 млрд рублей премии за 9 месяцев 2021 года по сравнению с 9 месяцами 2020-го и преодолел отметку в 100 млрд рублей. Локомотивом выступило страхование жизни заемщиков потребительских кредитов, темпы прироста премий по которому составили почти 60 %. Ипотечное страхование и страхование заемщиков по прочим видам кредитования (в него входят страхование заемщиков от критических заболеваний, потери работы, страхование жизни держателей кредитных карт, страхование жизни заемщика при автокредитовании и др.) выросли за этот период чуть скромнее – на 30 и 24 % соответственно.

ИСЖ и НСЖ сравнялись по темпам прироста. В прошлом году в результате смещения тенденции в сторону продаж НСЖ, сходного по характеристикам с ИСЖ, наблюдался рост доли НСЖ с единовременным взносом на фоне сокращения доли ИСЖ. По итогам 9 месяцев 2021 года мы наблюдаем частичное восстановление доли ИСЖ в структуре совокупных премий по НСЖ и ИСЖ. Кроме того, срочность полисов как по ИСЖ, так и по НСЖ с единовременной премией в значительной степени сместилась в сторону более длинных договоров (более 5 лет). В числе трендов мы также отмечаем хотя и медленный, но сохраняющийся рост доли классического страхования жизни – НСЖ с регулярными взносами, в котором также постепенно набирают вес полисы срочностью более 10 лет. И все же доля такого долгосрочного накопительного страхования жизни пока совсем невелика – чуть более 13 % в совокупных премиях по ИСЖ и НСЖ. Для сравнения: на ИСЖ или НСЖ с единовременным взносом по итогам 9 месяцев 2021 года пришлось 3/4 суммарных премий по ИСЖ и НСЖ.

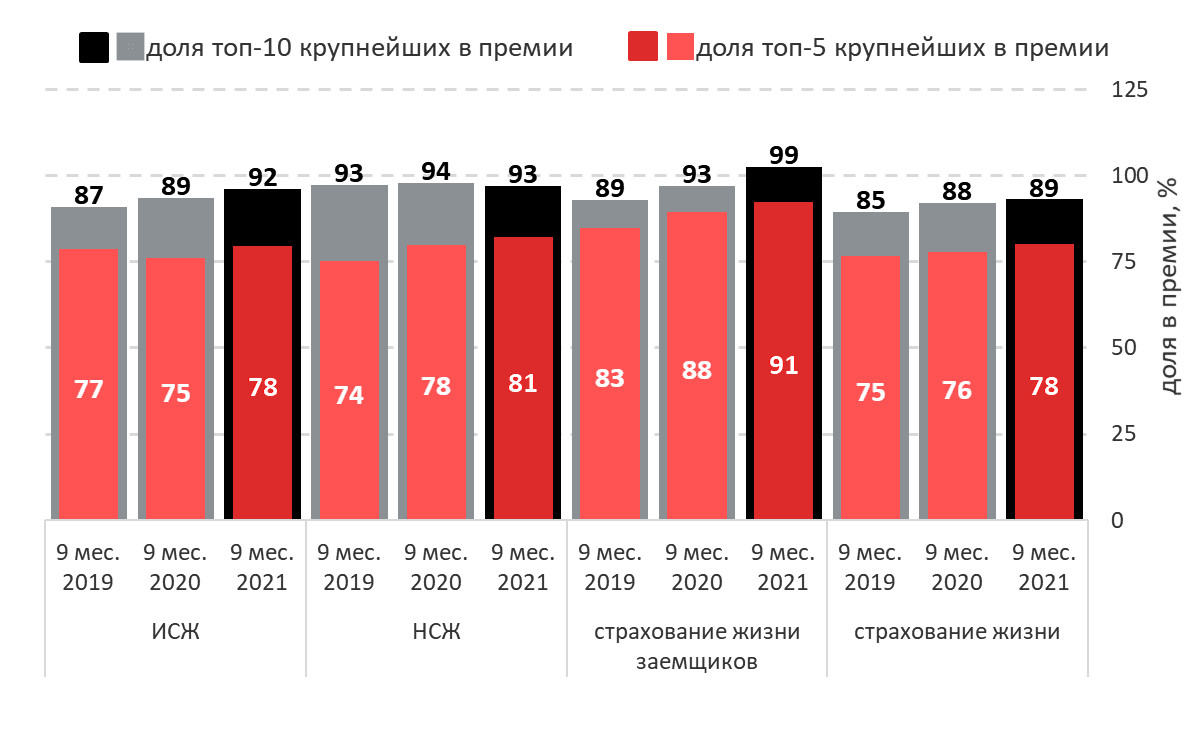

По итогам 9 месяцев 2021 года концентрация рынка страхования жизни снова выросла. 89 % премий по страхованию жизни (+1 п. п. по сравнению с 9 месяцами 2020 года) концентрируется в руках топ-10 страховщиков жизни, 78 % (+2 п. п.) приходится на топ-5. Наибольший рост концентрации (+6 п. п. по топ-10) наблюдается в сегменте страхования жизни заемщиков, что обусловлено значительным приростом премий по страхованию жизни по ипотеке и потребкредитованию у ряда компаний. При этом у некоторой части страховщиков жизни может не наблюдаться существенного роста по данной линии бизнеса в связи с тем, что премии по этим видам собирает не страховщик жизни, а универсальный страховщик, находящийся в одной финансовой группе со страховщиком жизни. Небольшое снижение концентрации отмечается по топ-10 в НСЖ, что объясняется сокращением премий по этому виду сразу у 4 страховщиков жизни, входящих в десятку лидеров.

График 9. Динамика концентрации рынка страхования жизни и некоторых его сегментов

Самая большая интрига на рынке – появление ДСЖ. Озвученная концепция ДСЖ содержит 2 ключевые составляющие. Первое – это создание нового долгожданного продукта, аналога западного unit-linked, обладающего более высокой прозрачностью и потенциальной доходностью, но и одновременно повышенным уровнем риска (он может существенно превышать риски по НСЖ и ИСЖ). ДСЖ может стать новым драйвером роста рынка и расширить возможности по инвестированию для действующих и новых клиентов страховых компаний. При этом то, насколько успешно ДСЖ сможет конкурировать с существующими на рынке инвестиционными продуктами, такими как ПИФы, ИИСы, будет зависеть от таких параметров, как величина налоговых льгот, наличие допуска к инвестированию в ДСЖ у массового розничного клиента и прочих факторов.

Вторая составляющая – это идея одновременного с появлением ДСЖ прекращения существования текущих видов страхования жизни с участием страхователя в инвестиционном доходе. Отказ от других видов страхования и прежде всего от классического долгосрочного накопительного страхования жизни может привести к обеднению продуктовой линейки, невозможности закрыть потребности ряда клиентов и в итоге к значительному сужению рынка страхования жизни.

Мы предполагаем, что концепция появления ДСЖ еще претерпит существенные изменения к моменту ее реализации, поэтому на текущий момент не строим прогнозов по ее влиянию на рынок страхования жизни.

Таблица. Прогноз по взносам (по сегментам страхования жизни)

| Сегмент | 2019 г., млрд руб. | 2020 г., млрд руб. | Темпы прироста взносов, 2020 г./2019 г., % | Прогноз на 2021 г., млрд руб. (темпы прироста взносов, %) | Прогноз на 2022 г., млрд руб. (темпы прироста взносов, %) |

| Страхование жизни заемщиков | 93 | 97 | 3,6 | 135 (~40) | 155 (~15) |

| НСЖ | 130 | 146 | 12,2 | 160 (~10) | 184 (~15) |

| ИСЖ | 182 | 183 | 0,5 | 220 (~20) | 242 (~10) |

| Прочие виды страхования жизни | 4,0 | 5,1 | 26,5 | 6,1 (~20) | 6,7 (~10) |

| Итого по страхованию жизни | 409 | 431 | 5,2 | 521 (~21) | ~590 (12–14) |

Методология

Расчет концентрации рынка страхования жизни и его отдельных сегментов производился на основании предоставленных компаниями данных; объемы взносов компаний, не предоставивших данные в этом году, не учитывались. Таким образом, оценка концентрации рынка является консервативной.

Чтобы добиться максимальной достоверности, каждая анкета рассматривалась по следующим 3 пунктам:

- соответствие единиц измерения;

- суммы строк в разбивке должны быть меньше или равны итоговым значениям;

- суммы разбивки отдельных строк также не должны превышать итогового значения.

Приложение. Рэнкинги

Таблица 1. Рэнкинг страховщиков по страхованию жизни, 9 месяцев 2021 года

Таблица 2. Рэнкинг страховщиков по ИСЖ, 9 месяцев 2021 года

Таблица 3. Рэнкинг страховщиков жизни по страхованию заемщиков, 9 месяцев 2021 года

Таблица 4. Рэнкинг страховщиков жизни по НСЖ, 9 месяцев 2021 года

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

Читайте также: