Ндс на проектные работы

Обновлено: 15.05.2024

Проект нормативов допустимых сбросов (НДС) разрабатывается для юридических или физических лиц, осуществляющих сброс сточных вод с территории предприятия (через очистные сооружения, дренажную систему, канавы) и их отвод в водные объекты природные или искусственные водоемы. Величины НДС определяются исходя из нормативов качества воды водного объекта.

Нормативы устанавливаются для предприятий хозяйственного назначения и иного вида деятельности в соотношении с массами химических и иных веществ, включая радиоактивные, которые возможны для поступления в окружающую среду.

Срок разработки проекта

Стоимость зависит от объема сброса загрязняющих веществ в водные объекты

Обращаясь к нам, Вы получаете:

- Разработку проекта нормативов допустимых сбросов;

- Полное сопровождение во всех инстанциях;

- Прохождение экспертизы в Росприроднадзоре.

Калькулятор расчета стоимости кадастровых работ

Оставьте заявку

Мы обновляем данные по вашему региону. Оставьте заявку, и наш специалист свяжется с вами в течение 5 минут.

Этапы разработки проекта

Пройдем все согласования и утвердим проект НДС в минимальные сроки!

Экологи знакомятся с производственным процессом и определяют источники возникновения и сброса грязных жидкост

Cбор информации о водопользователе

Экологи знакомятся с производственным процессом и определяют источники возникновения и сброса грязных жидкостей. Проверяется или создается план водоснабжения, водоотведения, ливневой канализации. Ставятся координаты точки выпуска производственных и хозяйственно-бытовых стоков. Учитывается их расстояние до фоновых створов.

Для проверки очистных сооружений осматривается комплектация оборудования, место установки, соответствие функциональности паспортным данным. Анализируется состав осадков и способ их утилизации.

Определение параметров сточных вод, сбрасываемых предприятием

С помощью счетчиков выясняется объем стоков. Составляется баланс водопотребления и водоотведения. Указывается размер, химические показатели потока по каждому выпуску – класс опасности, концентрация вредных субстанций.

Исследуются анализы стоков, поверхности почвы и воды в контрольных створах, взятые за последний год после сбросов.

Сбор информации об объекте-приемнике

В Федеральном агентстве водных ресурсов запрашиваются характеристики объекта:

- общая;

- рыбохозяйственная;

- гидрологическая;

- гидрохимическая.

На этом этапе проясняется текущее загрязнение воды – берутся пробы, обозначается деятельность ближайших предприятий.

Расчет нормативов НДС

Допустимые нормы НДС в водный объект рассчитываются на основании требуемого качества воды в приемнике. Коэффициенты нормируются для каждого вещества и микроорганизма по конкретной точке выпуска.

Проект НДС для 3 категории водоемов делают только при возможности попадания в сточные воды канцерогенных, мутагенных веществ.

Описание водоохранных мероприятий

Составляется схема контроля состава стоков. Разрабатываются рекомендации по предупреждению аварийного сброса. Указываются запланированные работы по защите водоема-приемника.

На итоговую стоимость проекта НДС влияют:

- количество источников и выпусков;

- объем, степень загрязнения сточных жидкостей;

- организация очистки;

- наличие или отсутствие лабораторных исследований.

Для каждого вида и мощности производства расчет составляется индивидуально.

Документация готовится в 5 экземплярах, затем начинается согласование проекта НДС в департаментах:

- Роспотребнадзор;

- Росприроднадзор;

- Росводресурс;

- Росрыболовство;

- Росгидромет.

Получение разрешения длится 45 дней и действует 5 лет. Продление проекта НДС законодательство не предусмотрено. Чтобы не получить штрафные санкции, позаботьтесь заранее о составлении новой документации.

Да, нужен, в соответствии с ст. 8.14 КоАп РФ взымается штраф при отсутствии проекта на водопользование при сбросе сточных вод в источники воды.

Срок действия проекта

- При установлении нормативов качества вод, НДС утверждают на 5 лет.

- При установлении учета разбавления нормативов, утверждают на 3 года.

Разработка нового проекта НДС, до истечения срока осуществляется только в случаях:

- Изменения водохозяйственной обстановки водного объекта

- Изменения технологии производства и методов очистки вод.

Цель проектирования – показать, что технология производства и качество сточных вод не вредят экологии водоема. Грамотно составленная документация поможет снизить экологические платежи. Разработка и согласование проекта НДС включает 5 пунктов и предварительный этап - оформление Решения на пользования водным объектом для сброса стоков в Департаменте природных ресурсов и охране окружающей среды.

Согласование проекта НДС

Проект требуется прохождение экспертизы в Росприроднадзоре сроком не менее 45 рабочих дней.

В соответствии с природоохранным законодательством РФ все юридические лица, имеющие на своем предприятии стационарные источники сбросов загрязняющих веществ в вводные объекты, обязаны проводить инвентаризацию сбросов вредных загрязняющих веществ в водные объекты, разрабатывать и согласовывать проект НДС . Отсутствие разрешения на сброс загрязняющих веществ влечет за собой не только меры административной ответственности вплоть до приостановки деятельности на срок 90 дней, но и меры уголовной ответственности . Кроме этого, все количество сбрасываемых загрязняющих веществ рассматривается как сверхлимитное и с предприятия взимается плата в пятикратном размере, что приводит к необоснованным финансовым потерям.

Срок разработки проекта НДС – от 30 дней.

Стоимость разработки проекта НДС - от 135000 руб.

Целью проекта НДС загрязняющих веществ в водный объект является установление массы и количества химических веществ и микроорганизмов, допустимых для сброса в водный объект в установленном режиме, при соблюдении которых обеспечиваются нормы качества воды водного объекта, утверждение предложенных нормативов допустимых сбросов и получение Разрешения на сброс загрязняющих веществ сроком действия 5 лет.

До разработки проекта НДС проводится предварительная инвентаризация предприятия заказчика, в том числе источников загрязнения. В результате определяются пути и методы отвода стоков, наличие или отсутствие очистных сооружений и ливневой канализации, характеристики водоохранных зон, а также наличие природоохранной документации. Определяется и согласуется с заказчиком стоимость, сроки выполнения работ. После чего заключается Договор на разработку и согласование проекта НДС .

Для разработки проекта нормативов допустимых сбросов запрашиваются следующие документы.

- Краткое описание производственной структуры и деятельности предприятия, с указанием назначения и характеристик всех объектов.

- Свидетельство о гос. регистрации, реквизиты юридического лица заказчика.

- Данные о территории предприятия (общая площадь, площадь застройки, дорог, площадок с асфальтовым и грунтовым покрытием, газонов, наличие и площадь транспортной стоянки).

- Договора аренды или свидетельства о собственности на землю, здания, помещения и сооружения.

- Справки о расходе сырья и топливно-энергетических ресурсов

- Сведения о технологическом оснащении.

- Схемы систем канализации и водоснабжения с указанием диаметров трубопроводов, количеств санитарных приборов, марки водомеров, противопожарного водопровода и др.

- Схемы сетей ливневой канализации.

- Разрешение на сброс ( в городскую канализацию).

- Договор на водоснабжение и сброс сточных вод.

- Схема-график контроля за соблюдением нормативов сбросов загрязняющих веществ

- Наличие очистных сооружений поверхностного стока, марка, сертификат, паспорт и т.п.

- Приказ о назначении ответственного за экологическую безопасность.

- Предшествующий проект НДС (если есть в наличии).

Процесс разработки проекта НДС включает:

- сбор исходных данных , в том числе запросы и получение гидрологических и гидрохимических характеристик и сведений о состоянии и категорийности водного объекта приемника сточных вод, характеристик качественного и количественного состава сбрасываемых сточных вод посредством лабораторных исследований;

- расчёт баланса водопотребления и водоотведения на основании фактических данных и отраслевых норм водопотребления и водоотведения с представлением балансовой схемы водопользования;

- расчёт и обоснование расхода поверхностных (дождевых, талых) сточных вод в соответствии с нормами, рекомендациями и справочными данными;

- расчёт и обоснование нормативов допустимых сбросов загрязняющих веществ и микроорганизмов, поступающих с поверхностными (дождевыми, талыми и поливомоечными) сточными водами в водный объект;

- разработка и согласование с Заказчиком плана мероприятий по уменьшению сбросов загрязняющих веществ и микроорганизмов, предупреждению аварийных сбросов загрязняющих веществ в водный объект, организации производственного контроля за соблюдением нормативов допустимых сбросов, а также составление поквартального графика сброса сточных вод;

- оформление схем систем водопотребления и водоотведения и пояснительной записки к ним;

- оформление проекта НДС в соответствии с действующими методическими указаниями и представление его на утверждение Заказчику.

На этом заканчивается процесс разработки проекта НДС .

Следующий этап – одновременное представление проекта НДС на экспертизу и согласование в следующие федеральные органы исполнительной власти (их территориальные органы):

- Северо-Западное ТУ Федерального агентства по рыболовству (Результат рассмотрения материалов - выдача заключения по оценке воздействия на водных биологических ресурсов и среду их обитания) - 3 месяца;

и далее последовательное представление проекта НДС на согласование в

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) (результат – выдача положительного Санитарно-эпидемиологического заключения) - 30 рабочих дней;

- Управление Росприроднадзора по Северо-Западному федеральному округу (результат согласования - выдача Заключения по результатам рассмотрения проекта НДС ) - 30 рабочих дней;

- Невско-Ладожское бассейновое водное управление (НЛБВУ) (результат – выдача Обществу Нормативов допустимых сбросов веществ и микроорганизмов, согласование Программы регулярных наблюдений за водным объектом и его водоохраной зоной) - 30 рабочих дней;

- Комитет по природным ресурсам Ленинградской области (результат представления документов – выдача Решения о предоставлении водного объекта в пользование ) - 30 рабочих дней;

- Управление Росприроднадзора по Северо-Западному федеральному округу (результат представления документов – выдача Разрешения на сброс загрязняющих веществ в окружающую среду; согласование плана уменьшения сбросов загрязняющих веществ и микроорганизмов в случае, если при утверждении нормативов допустимых сбросов установлено, что их достижение Обществом не обеспечивается) - 30 рабочих дней.

Разрешение на сброс загрязняющих веществ в окружающую среду действительно 5 лет при неизменности технологических процессов и состава сброса.

Срок разработки проекта нормативов допустимых сбросов (проекта НДС) составляет от 20 рабочих дней до 3 месяцев в зависимости от сложности работ, типа и расположения объекта, без учета сроков согласований.

Принятие решения заказать наши экологические услуги всегда отстается за Вами.

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 29 декабря 2020 года N 1118

(с изменениями на 17 мая 2021 года)

Документ с изменениями, внесенными:

2. Настоящий приказ вступает в силу с 1 января 2021 г. и действует по 31 августа 2022 г.

(Пункт в редакции, введенной в действие с 1 сентября 2021 года приказом Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года. - См. предыдущую редакцию)

в Министерстве юстиции

30 декабря 2020 года,

регистрационный N 61973

УТВЕРЖДЕНА

приказом Минприроды России

от 29 декабря 2020 года N 1118

Методика разработки нормативов допустимых сбросов загрязняющих веществ в водные объекты для водопользователей

(с изменениями на 17 мая 2021 года)

I. Назначение и область применения

1. Сферой применения настоящей методики является разработка нормативов сбросов загрязняющих веществ, за исключением радиоактивных веществ, в водные объекты (далее - НДС).

Разработка НДС осуществляется в соответствии с законодательством в области охраны окружающей среды, водным законодательством в отношении загрязняющих веществ, характеризующих применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя и объектах его абонентов (при наличии).

(Абзац в редакции, введенной в действие с 1 сентября 2021 года приказом Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года. - См. предыдущую редакцию)

Разработка НДС в отношении загрязняющих веществ, не характеризующих применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя, не осуществляется.

2. Величины НДС определяются расчетным путем исходя из нормативов качества воды водного объекта, определяемых в порядке, установленном постановлением Правительства Российской Федерации от 13 февраля 2019 г. N 149 "О разработке, установлении и пересмотре нормативов качества окружающей среды для химических и физических показателей состояния окружающей среды, а также об утверждении нормативных документов в области охраны окружающей среды, устанавливающих технологические показатели наилучших доступных технологий" (Собрание законодательства Российской Федерации, 2019, N 8, ст.778) (далее - постановление N 149), с учетом фонового состояния водного объекта по загрязняющим веществам, характеризующим применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя.

3. В случаях если условные фоновые концентрации химических веществ в водах поверхностных водных объектов, сформировавшиеся под влиянием природных факторов и характерные для конкретного речного бассейна или его части, водного объекта или его части, превышают значения гигиенических или рыбохозяйственных нормативов, то НДС разрабатываются с учетом пункта 15 Положения о разработке, установлении и пересмотре нормативов качества окружающей среды для химических и физических показателей состояния окружающей среды, утвержденного постановлением N 149 (далее - Положение, утвержденное постановлением N 149).

4. При сбросе сточных вод в водные объекты, используемые для целей питьевого, хозяйственно-бытового водоснабжения, а также для рекреационных целей, гигиенические нормативы химических веществ и микроорганизмов должны соблюдаться в максимально загрязненной струе контрольного пункта (створа) на расстоянии (на водотоках - ниже по течению; на водоемах и морях - на акватории в радиусе) не далее 500 метров от места сброса сточных вод.

(Абзац в редакции, введенной в действие с 1 сентября 2021 года приказом Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года. - См. предыдущую редакцию)

5. При сбросе сточных вод в водные объекты рыбохозяйственного значения нормативы качества вод или их природные состав и свойства должны соблюдаться в максимально загрязненной струе контрольного створа на расстоянии (на водотоках - ниже по течению; на водоемах и морях - на акватории в радиусе) не далее 500 метров от места сброса сточных вод.

Определение контрольного пункта (створа) осуществляется в поперечном сечении водного потока в максимально загрязненной струе с массой воды с наиболее высоким содержанием вредных веществ, занимающей определенную часть поперечного сечения водного потока, в которой контролируется качество воды и рассчитывается в соответствии с формулой (23.4) настоящей Методики с учетом принятия значения показателя разбавления равным 0,9.

(Абзац дополнительно включен с 1 сентября 2021 года приказом Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года)

6. В случае одновременного использования водного объекта рыбохозяйственного значения или его части для целей хозяйственно-питьевого и культурно-бытового водоснабжения и (или) в других целях для разработки НДС норматив качества определяется в соответствии с пунктом 14 Положения, утвержденного постановлением N 149.

При разработке нормативов допустимых сбросов загрязняющих веществ в водные объекты или их части, используемые для целей хозяйственно-питьевого и культурно-бытового водоснабжения и в других целях, за исключением водных объектов рыбохозяйственного значения, применяются гигиенические нормативы.

Определение форм вещества (растворимая или валовая) в воде водных объектов и сточных водах осуществляется в соответствии с принятым для расчета НДС нормативами качества воды водных объектов, в том числе нормативами предельно допустимых концентраций веществ.

7. Пункт утратил силу с 1 сентября 2021 года - приказ Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года. - См. предыдущую редакцию.

8. Если фоновая концентрация химического вещества в воде водного объекта и (или) микробиологические показатели, связанные с применяемыми технологиями и особенностями производственного (технологического) процесса на объекте организации-водопользователя, не позволяют обеспечить норматив качества воды в контрольном пункте (створе), за исключением ситуации, указанной в пункте 3 настоящей методики, НДС по этим показателям разрабатываются исходя из соблюдения в сточных водах нормативов качества воды водного объекта.

Если при расчете величины НДС отсутствует достоверная информация о качестве воды водного объекта в фоновом створе, и невозможно провести расчет фоновых концентраций химических веществ в установленном порядке на момент расчета НДС, до установления фоновых концентраций (на срок не более 24 месяцев) в сточных водах, НДС по таким загрязняющим веществам разрабатываются исходя из соблюдения в сточных водах нормативов качества воды водного объекта.

9. При сбросе теплообменных вод (использованных в охлаждающих системах для охлаждения технологического продукта без соприкосновения с ними и не содержащих загрязняющих веществ, характеризующих применяемые технологии и особенности производственного (технологического) процесса на объекте организации-водопользователя) тепловых электростанций, атомных электростанций и других подобных объектов НДС разрабатываются на уровне фоновых концентраций веществ в створе водозабора, определяемых в соответствии с Порядком проведения расчета условных фоновых концентраций химических веществ в воде водных объектов - при условии осуществления водопользования одним водным объектом для забора воды и сброса сточных вод; а в иных случаях - на уровне наиболее низких фоновых концентраций веществ из числа определенных для водного объекта, из которого осуществляется забор воды (в створе водозабора), и водного объекта - приемника сточных вод (вне зоны влияния рассматриваемого сброса сточных вод).

10. Исходная информация для разработки проекта НДС запрашивается водопользователем:

а) в управлениях по гидрометеорологии и мониторингу окружающей среды Федеральной службы по гидрометеорологии и мониторингу окружающей среды или в организациях, имеющих лицензию на осуществление деятельности в области гидрометеорологии и смежных с ней областях (в части получения информации о количественных и качественных характеристиках водного объекта - приемника сточных вод, в том числе данные о величинах условных фоновых концентраций загрязняющего вещества в воде водного объекта, а также гидрометеорологическая информация);

б) в территориальных органах Федерального агентства по рыболовству (в части получения информации о рыбохозяйственном значении и категории водного объекта - приемника сточных вод);

в) в Минприроды России (в части получения информации о нормативах качества, установленных на уровне значений (в интервале допустимого отклонения от значений) показателей природных фоновых концентраций химических веществ в водном объекте - приемнике сточных вод или его части (при наличии) - в случае, если водный объект - приемник сточных вод или его часть не является водным объектом рыбохозяйственного значения.

Информация об утвержденных в соответствии с пунктом 1 постановления Правительства Российской Федерации от 30.12.2006 N 881 "О порядке утверждения нормативов допустимого воздействия на водные объекты" (Собрание законодательства Российской Федерации, 2007, N 4, ст.514) нормативах допустимого воздействия на водные объекты размещается на официальном сайте Федерального агентства водных ресурсов в информационно-коммуникационной сети "Интернет".

11. Величины НДС разрабатываются и утверждаются для действующих и проектируемых организаций-водопользователей. Разработка величин НДС осуществляется как организацией-водопользователем, так и по его поручению проектной или научно-исследовательской организацией. Если фактический сброс действующей организации-водопользователя меньше расчетного НДС, то в качестве НДС принимается расчетный НДС.

Фактическое содержание загрязняющих веществ в сточных водах определяется как максимальное значение концентрации за последний календарный год безаварийной работы предприятия из 5-ти предыдущих лет работы в случаях, предусмотренных частью 1.1 статьи 11 Федерального закона от 21 июля 2014 г. N 219-ФЗ "О внесении изменений в Федеральный закон "Об охране окружающей среды" и отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2014, N 30, ст.4220; 2019, N 30, ст.4097) (далее - Федеральный закон N 219-ФЗ), или из 7-ми предыдущих лет работы в случае предоставления расчета НДС в заявке на получение комплексного экологического разрешения либо декларации о воздействии на окружающую среду. НДС не подлежат пересмотру в течение срока, на который выдается комплексное экологическое разрешение, в заявке на получение которого они содержались, или на который предоставляется декларация о воздействии на окружающую среду, приложением к которой они являлись, а также срока, на который они утверждены в случаях, предусмотренных частью 1.1 статьи 11 Федерального закона N 219-ФЗ, за исключением наступления обстоятельств для расчета новых НДС, указанных в пункте 13 настоящей Методики.

В качестве фактического сброса для объектов централизованных систем водоотведения поселений или городских округов применяется максимальное значение концентраций, определенное в результате инвентаризации сбросов загрязняющих веществ в окружающую среду, проводимой в соответствии с Правилами проведения инвентаризации сбросов загрязняющих веществ в окружающую среду, утвержденными постановлением Правительства Российской Федерации от 13 июля 2019 г. N 891 (Собрание законодательства Российской Федерации, 2019, N 30, ст.4299) (далее - Правила N 891).

В соответствии с пунктом 4 Правил N 891, в случае если фактический сброс сточных вод в водный объект объектами централизованных систем водоотведения не осуществляется (в том числе при проектировании или строительстве объектов централизованных систем водоотведения) либо осуществлялся менее чем в течение 12 календарных месяцев подряд, то для целей определения перечня загрязняющих веществ, содержание которых в сточных водах организации превышает предельно допустимые концентрации, на основании которого разрабатываются нормативы допустимых сбросов для объектов организации, в него могут быть включены все загрязняющие вещества по перечню согласно приложению N 1 к Правилам N 891, а также загрязняющие вещества, указанные в пункте 7 Правил N 891.

Величины НДС проектируемых и строящихся (реконструируемых) организаций-водопользователей определяются в составе проектов строительства (реконструкции) этих организаций. Если проектное значение сброса строящейся (реконструируемой) организации-водопользователя меньше расчетного НДС, то в качестве НДС принимается проектное значение сброса.

12. При разработке НДС перерасчет массы вещества, сбрасываемого в час (г/час), на массу вещества, сбрасываемого в месяц (т/мес), производится умножением допустимых концентраций вещества на объем сточных вод за соответствующий период (приложение 1 к настоящей Методике).

13. Срок актуальности расчетов НДС не превышает 7 лет с момента получения комплексного экологического разрешения, в заявке на получение которого они содержались (за исключением случаев, предусмотренных пунктом 13 статьи 31.1 Федерального закона от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" (Собрание законодательства Российской Федерации, 2002, N 2, ст.133; 2020, N 50, ст.8074)) или данный срок исчисляется с момента предоставления декларации о воздействии на окружающую среду, приложением к которой они являлись. В случаях, предусмотренных частью 1.1 статьи 11 Федерального закона N 219-ФЗ, НДС утверждаются на 5 лет в соответствии с пунктом 1 постановления Правительства Российской Федерации от 23 июля 2007 г. N 469 "О порядке утверждения нормативов допустимых сбросов веществ и микроорганизмов в водные объекты для водопользователей" (Собрание законодательства Российской Федерации, 2007, N 31, ст.4088; 2011, N 24, ст.3500) (далее - постановление N 469).

(Абзац в редакции, введенной в действие с 1 сентября 2021 года приказом Минприроды России от 17 мая 2021 года N 333, действует по 31 августа 2022 года. - См. предыдущую редакцию)

Расчет новых НДС или разработка и утверждение новых НДС в установленном постановлением N 469 порядке до истечения сроков, указанных в пункте 13 настоящей Методики, осуществляется в следующих случаях:

а) при изменении на 30 и более процентов годового объема сточных вод;

б) при изменении перечня сбрасываемых загрязняющих веществ (для объектов централизованных систем водоотведения поселений или городских округов - по результатам инвентаризации сбросов загрязняющих веществ в окружающую среду, проведенной в соответствии с Правилами N 891);

в) при изменении технологии производства, методов очистки сточных вод;

г) получении впервые сведений о величинах условных фоновых концентраций или обновлении таких сведений;

е) получения впервые информации о количественных и качественных характеристиках водного объекта - приемника сточных вод, а также гидрометеорологической информации или обновлении таких сведений;

ж) обнаружении ошибок или недостоверной информации в расчетах НДС.

При наступлении указанных обстоятельств расчеты НДС, комплексные экологические разрешения, содержащие такие расчеты НДС, декларация о воздействии на окружающую среду, содержащая такие расчеты НДС, признаются действующими до момента расчета новых НДС в соответствии с указанными обстоятельствами и пересмотра комплексного экологического разрешения, в заявке на получение которого содержатся расчеты новых НДС, или предоставления декларации о воздействии на окружающую среду, приложением к которой являются расчеты новых НДС в пределах сроков, на которые выдано комплексное экологическое разрешение или предоставлена декларация о воздействии на окружающую среду, соответственно, но не более 6 месяцев. В случаях, предусмотренных частью 1.1 статьи 11 Федерального закона N 219-ФЗ, а также в случаях, когда НДС были утверждены до 1 января 2019 г., утвержденные в порядке, установленном постановлением N 469, НДС признаются действующими до момента получения разрешения на сбросы веществ (за исключением радиоактивных веществ) и микроорганизмов в водные объекты (далее - разрешения на сбросы) на основании утверждённых расчетов новых НДС в пределах срока действия, указанного в ранее выданном разрешении на сброс, но не более 6-х месяцев

14. Расчет НДС должен содержать (за исключением случаев, предусмотренных пунктом 15 настоящей Методики):

а) ситуационный план (карту-схему) местности с привязкой к территории организации, эксплуатирующей водосбросные сооружения, к водному объекту, используемому для сброса сточных вод с указанием сведений (географических координат и расстояния в километрах от устья (для водотоков) о местонахождении каждого выпуска сточных вод;

б) план территории организации, эксплуатирующей водосбросные сооружения, с наложением сетей водоснабжения, водоотведения и ливневой канализации с указанием мест размещения очистных сооружений;

в) данные о технологических процессах, в результате которых образуются сточные воды;

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

Смета с НДС

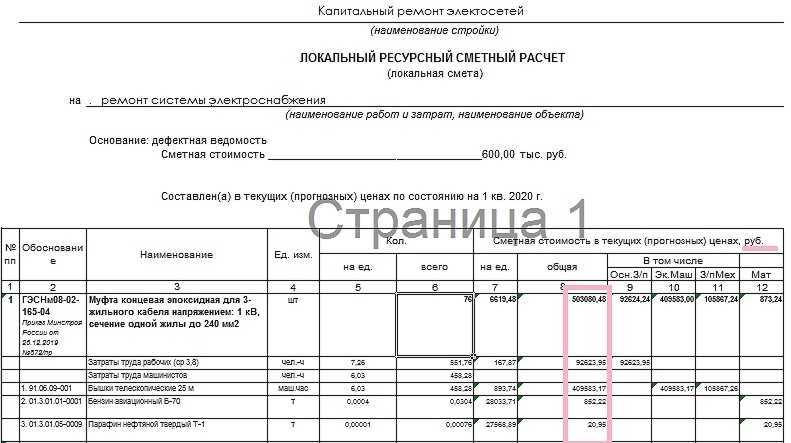

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Читайте также:

- Обязанности слесаря по ремонту автомобилей перед началом работы

- Почему с патентом не берут на работу

- Какая зарплата у екатерины андреевой ведущей

- Какие документы должен иметь работник выполняющий работы на высоте подтверждающие его квалификацию

- Можно ли заключить срочный трудовой договор с гардеробщиком