Ндфл иностранных работников в 2019 году

Обновлено: 10.05.2024

Иностранные граждане нередко приезжают в Россию на заработки. Если въезд в страну осуществляется в визовом режиме, для официального трудоустройства понадобится оформить разрешение на работу. А для тех, кто пересек границу РФ в безвизовом режиме, предусматривается получение патента. В обоих случаях работодатель обязан удерживать НДФЛ с заработной платы иностранца, как если бы на него работал россиянин. Предлагаем выяснить, как удержать НДФЛ с иностранных работников в 2022 году (работающих по патенту).

Как рассчитывается фиксированный авансовый платеж

Исчисление и уплата в бюджет налога на доходы (НДФЛ) иностранных граждан производится в соответствии с указаниями ст. 227.1 НК РФ. В пунктах 2 и 3 данной статьи говорится о том, что мигрант производит уплату авансовых платежей за период действия выданного ему патента в сумме 1200 рублей в месяц. Размер платежа корректируется с учетом следующих коэффициентов:

Мигрант должен уплачивать фиксированные платежи в том регионе, в котором он работает по патенту. Оплачивается время действия патента до даты начала срока, на который выдается/продлевается/переоформляется патент.

Рассмотрим особый случай. Допустим, иностранец оформил патент впервые в 2018 году, внес авансовый платеж с принятием во внимание коэффициента-дефлятора, который действовал на протяжении 2018 года. Затем МВД продлевает патент до 01.01.2019 г., и срок действия документа истекает в 2019 году. Получается, что время действия патента относится к разным налоговым периодам. В таком случае применяется дефлятор, который действовал на момент внесения авансового платежа. Проводить перерасчет сумм фиксированных авансовых платежей не нужно. См. Письмо ФНС от 22 января 2018 № ГД-4-11/926@.

Важно! Если сумма уплаченного фиксированного взноса за налоговый период оказывается больше суммы НДФЛ к уплате за аналогичный налоговый период (календарный год), работодатель может учесть образовавшуюся разницу в момент уменьшения размера налога в будущем месяце этого же налогового периода.

Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

Важно! Иностранный сотрудник сам оплачивает авансовый платеж по налогу на доходы физических лиц (НДФЛ) в момент получения патента на работу впервые или при переоформлении документа. Работодатель не имеет права брать на себя такую обязанность, согласно п. 1 ст. 45 НК РФ, п. 1 ст. 227.1 НК РФ, указаниям Письма Минфина России от 2 апреля 2015 № 03-05-05-03/18346.

В соответствии с п. 1 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, работодатель вправе взять на предприятие только иностранных граждан, прибывших в РФ в безвизовом режиме, которые находятся в России в статусе временно пребывающих и перед официальным трудоустройством оформили патент (документ, разрешающий работу по найму, утвержденный Приказом ФМС от 8 декабря 2014 № 638).

Работодателю (и его бухгалтеру, в частности) необходимо учитывать тот факт, что патент имеет ограниченный срок действия, который тем больше, чем за более длительный период иностранец уплатил фиксированный авансовый платеж по НДФЛ (п. 5 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ). Уплата производится пропорционально полным месяцам. А величина платежа варьируется в зависимости от субъекта РФ, на территории которого иностранец оформляет документ и собирается трудоустраиваться (п. 3 ст. 227.1 НК РФ).

Наниматель в момент выплаты иностранному сотруднику заработной платы и исчисления суммы налога на доходы физлиц, может учесть авансовый платеж, совершенный его работником при оформлении/продлении патента и уменьшить размер НДФЛ. При этом учитывается исключительно авансовый платеж, который был уплачен мигрантом в течение срока действия патента, относящегося к текущему календарному году, т.е. текущему налоговому периоду. Об этом говорится в ст. 216 НК РФ, п. 6 ст. 227.1 НК РФ, в Письме ФНС России от 16 марта 2015 № 3Н-4-11/4105.

Важно! С 2015 года, вне зависимости от того, каков срок пребывания иностранного гражданина в России, его доходы должны облагаться налогом (НДФЛ) по ставке 13%, если он трудоустроен на основании патента. См. п. 3 ст. 224 НК РФ, ст. 227.1 НК РФ.

Оформление такого “вычета” по НДФЛ осуществляется в соответствии со следующим алгоритмом:

- ИФНС уже располагает информацией от МВД об оформлении патента и о заключении договора между работодателем и иностранцем.

- Аналогичное уведомление об уменьшении НДФЛ не было подано в ИФНС другим нанимателем.

Заявление от иностранного работника на оформление вычета по налогу на доход физических лиц в счет уплаченных авансовых платежей при оформлении/продлении патента может выглядеть следующим образом:

Генеральному директору ООО “ЮниСэнд”

от Муродова Содикжона Алижоновича

Прошу уменьшать НДФЛ, удерживаемый из моей заработной платы за 2019 год, на суммы уплачиваемых мною фиксированных авансовых платежей на основании представленных квитанций об оплате патента за период его действия в 2019 году.

Дата 15 июля 2019 года Подпись ______________ (С.А. Муродов)

Пример уменьшения НДФЛ за счет авансовых платежей за патент

Работодатель из Санкт-Петербурга подписал договор ГПХ с иностранцем на период действия патента. Патент иностранного сотрудника оформлен на срок с 1 апреля 2019 года по 30 июня 2019 года. Величина фиксированного авансового платежа составил 3800 р. х 3 мес. = 11400 рублей. Зарплата сотрудника составляет 42 000 рублей.

Распространенные ошибки по теме “Удержание налога на доходы с иностранных работников в 2022 году”

Ошибка: Работодатель подал заявление в ИФНС на оформление вычета по НДФЛ иностранному сотруднику в счет уплаченных им авансовых платежей при “покупке” патента. Не дождавшись уведомления о позволении совершать вычеты, наниматель уменьшил НДФЛ с ближайшей зарплаты мигранта.

До тех пор, пока ИФНС не пришлет уведомление о возможности налогового вычета, работодатель иностранного сотрудника не имеет права на уменьшение суммы НДФЛ с заработной платы мигранта. Даже в том случае, если уведомление не приходит в течение длительного периода времени.

Иностранный гражданин должен осуществлять трудовую деятельность на территории того региона, в котором он оформил патент. Если работа будет найдена в другом субъекте РФ, патент придется переоформлять.

Ответы на часто задаваемые вопросы по теме “НДФЛ с иностранных работников в 2022 году (работающих по патенту)”

Вопрос: Будет ли возвращена или засчитана в счет будущих периодов сумма авансовых платежей за период действия патента, превышающая сумму НДФЛ по итогам налогового периода?

Ответ: Нет. Если сумма уплаченных авансовых платежей за период действия патента в течение календарного года оказывается больше суммы НДФЛ по итогам этого налогового периода, разница не будет возвращена или зачтена в будущих налоговых периодах – она “сгорает”.

Вопрос: Зависит ли налоговая ставка по НДФЛ от налогового статуса работника?

Ответ: Нет. Даже если сотрудник не является резидентом РФ, ставка по НДФЛ составит 13%, как для граждан России.

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т.е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

Я уже несколько лет живу и работаю за границей, раз в год приезжаю домой навестить родственников. Периодически перевожу часть заработанных денег со своего счета в иностранном банке на российский счет с помощью банковского перевода.

Об иностранных счетах никогда в налоговой не отчитывался, налоги плачу только за границей.

Я никого не обманываю и ни от кого не прячусь, все заработано честным трудом. Могут ли в России меня за что-нибудь прищучить?

Если вы зарабатываете деньги честным трудом и вовремя платите налоги, то никто вас специально прищучивать не будет. Давайте разберемся, какие налоги и когда уплачивают нерезиденты в России.

Помимо НДФЛ закон устанавливает и другие налоги, например имущественные. К ним относятся налог на имущество, транспортный и земельный налоги.

Доходы различаются по источнику выплаты: от источника в России и от источника за границей. Резиденты платят НДФЛ на весь свой доход от любых источников, а нерезиденты — только с доходов от источников в России.

Зарплата, которую вы получаете за границей, — это доход от источника за пределами России, в том числе если заказчик из России, но в договоре указано, что работу вы выполняете за пределами страны. Она не облагается НДФЛ. Когда вы переводите свою зарплату на счет в российском банке, никакого дохода не образуется: это перевод ваших личных денег.

Но когда мы думаем о своем доходе, в первую очередь вспоминаем о зарплате, хотя видов дохода много. Это, например, доход от сдачи в аренду квартиры, продажи автомобиля, ценных бумаг или другого имущества, использования авторских прав на территории России.

Общая ставка НДФЛ для нерезидентов — 30%. Пониженная ставка 15% установлена, например, для дивидендов от российских компаний.

С 2021 года изменился порядок налогообложения процентов по вкладам в российских банках. Порядок расчета НДФЛ по ним одинаков для резидентов и нерезидентов.

Налогом облагаются проценты по вкладу, которые превышают установленный лимит. Лимит рассчитывается так:

1 000 000 Р × Ключевая ставка на 1 января отчетного года

Ключевая ставка на 1 января 2021 года — 4,25%. То есть необлагаемый лимит в 2021 году составит 42 500 Р .

Ставки НДФЛ такие:

- 13%, если сумма начисленных процентов меньше или равна 5 млн рублей;

- 650 000 Р плюс 15% от суммы, которая превышает 5 млн.

НДФЛ облагается не сумма вклада, а сумма полученных процентов. Сумма вклада — ваши личные деньги, с которых вы не должны платить налог.

Налоговая инспекция самостоятельно рассчитывает налог на проценты по вкладам и направляет уведомления налогоплательщикам. Налог уплачивается до 1 декабря следующего года. Например, с процентов по вкладам, полученных в 2021 году, заплатить НДФЛ нужно будет до 1 декабря 2022 года.

Что с вычетами. Нерезидент не может претендовать на налоговые вычеты на лечение, обучение или покупку квартиры.

Однако при продаже недвижимого имущества нерезидент не платит НДФЛ, если имущество находится в собственности дольше минимального срока владения — 3 или 5 лет в зависимости от способа приобретения имущества. Это общее правило для резидентов и нерезидентов.

Как победить выгорание

Имущественные налоги

Статус резидентства не влияет на обязанность платить имущественные налоги. Если у вас в РФ есть в собственности недвижимость, земля или транспорт, за них придется платить в бюджет. Порядок расчета и ставки одинаковы для резидентов и нерезидентов.

Налог на имущество уплачивают собственники домов, квартир, комнат, гаражей, машино-мест и других построек. Основание для этого налога — право собственности. Например, если квартира в социальном найме, то налог на имущество не уплачивается.

Земельный налог платят люди, которые владеют земельными участками на праве собственности, бессрочного пользования или пожизненного владения.

Участки на праве бессрочного пользования или пожизненного владения можно эксплуатировать, например возделывать и строить на них. Но землей нельзя распоряжаться: продать, подарить или сдать в аренду. Главное отличие между этими видами права состоит в том, что земельный участок на праве пожизненного владения можно передать по наследству, а участок на праве бессрочного пользования нельзя.

ИФНС самостоятельно рассчитывает имущественные налоги и направляет уведомления по почте или через личный кабинет налогоплательщика. Срок уплаты имущественных налогов — 1 декабря следующего года.

Местные и региональные органы самоуправления устанавливают ставки и льготы по этим налогам. Ставки налога зависят от вида имущества, его стоимости и местонахождения. Льготы устанавливаются для различных категорий граждан: пенсионеров, инвалидов, многодетных семей, военнослужащих и т. д. Налоговое резидентство не влияет ни на ставки, ни на получение льгот.

На сайте ФНС вы найдете подробную информацию о ставках и льготах по имущественным налогам.

Счета в иностранных банках

Вы написали, что у вас есть счет в зарубежном банке. Пока живете в другой стране и проводите в России менее 183 дней в году, вы не обязаны подавать уведомления и отчеты о счетах в зарубежном банке.

Если проведете в России более 183 дней в году, вам нужно будет уведомить о наличии счета в зарубежном банке и подать отчет о движении денежных средств по этому счету до 1 июня года, следующего за отчетным.

Отчеты о движении денежных средств можно не подавать, если соблюдены два условия:

- Счет открыт в банке на территории государства — члена ЕАЭС или государства, с которым осуществляется автоматический обмен информацией.

- Сумма зачислений на счет или списаний с него менее 600 000 Р либо, если зачислений в течение года не было, баланс счета на конец года менее 600 000 Р .

Если вы планируете вернуться в Россию, рекомендую закрыть счета в иностранных банках до переезда. Либо подать все уведомления и отчеты в установленный срок.

За нарушение срока подачи уведомления предусмотрен штраф от 1000 до 1500 Р . За непредставление уведомления — от 4000 до 5000 Р . За нарушение сроков подачи отчетов грозит штраф от 300 до 3000 Р .

Уведомление о гражданстве или разрешении на постоянное проживание

Вы несколько лет живете в другой стране. Возможно, вы уже получили или планируете получить гражданство, вид на жительство или другой документ, который разрешает постоянное проживание в ней.

О получении таких документов нужно уведомить территориальные органы МВД России по месту жительства. Если у вас нет постоянной прописки в России, уведомление подается в территориальные органы МВД России по месту временного пребывания или фактического нахождения.

Уведомление необходимо подать лично или через отделение почты России. Удаленно это сделать нельзя.

- в течение 60 дней со дня, когда получите гражданство или разрешение на постоянное проживание в другой стране;

- в течение 30 дней со дня въезда в Россию, если вы постоянно проживаете в другой стране. Уведомление нужно подать, даже если вы вернулись в Россию только на один день.

За нарушение срока подачи уведомления грозит штраф от 500 до 1000 Р . Если уведомление вообще не подать, то могут привлечь к уголовной ответственности и наложить штраф до 200 000 Р или назначить обязательные работы на срок до 400 часов.

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

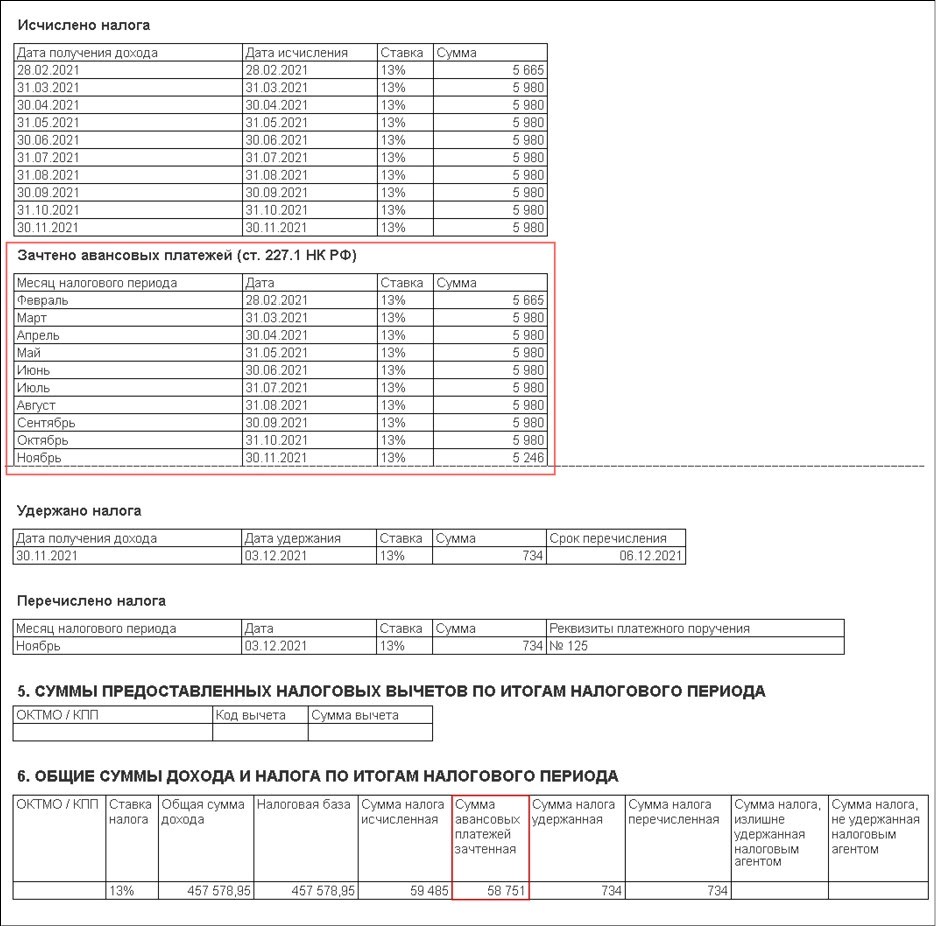

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

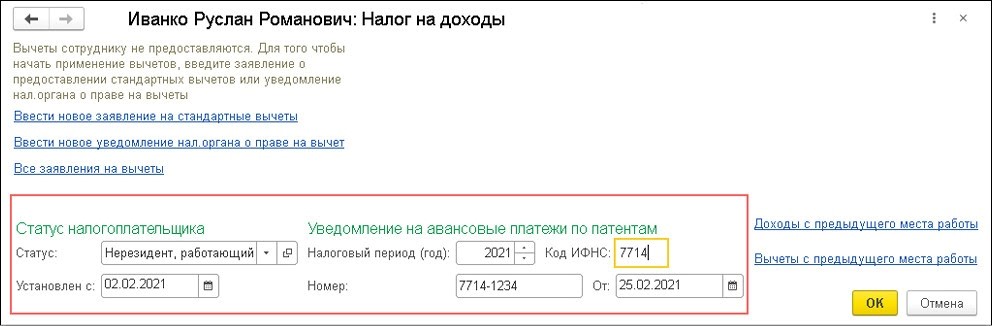

Как указать налоговый статус сотрудника

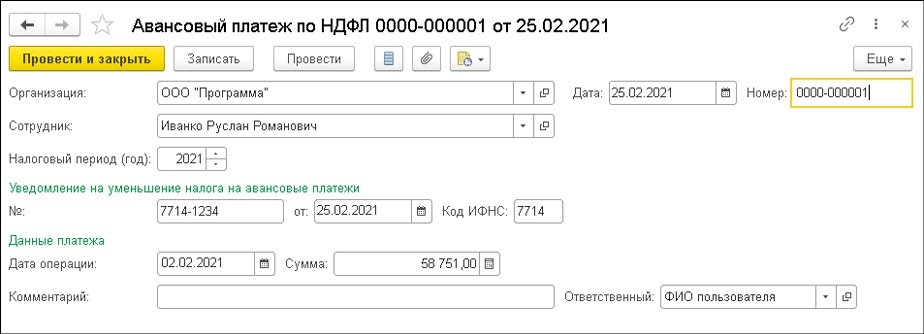

Как зарегистрировать уплаченный аванс по НДФЛ

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

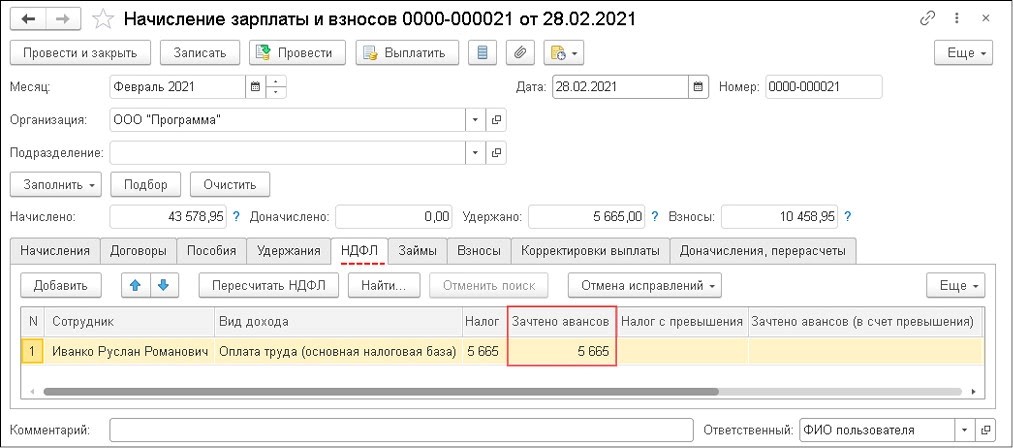

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

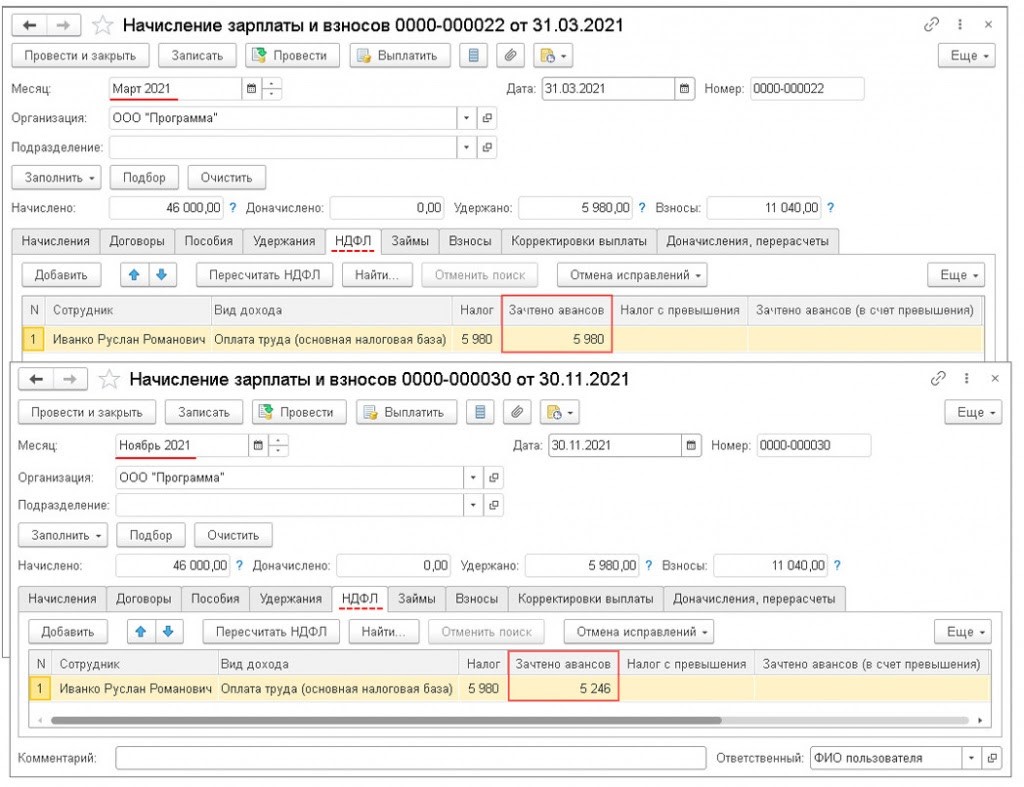

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму - ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента. При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента. Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений. Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

Читайте также: