Может ли организация обучать своих сотрудников без лицензии

Обновлено: 03.05.2024

Эксперты SRG-ECO рассказали, как организовать обучение по охране труда силами работодателя с помощью внутренней комиссии.

Основные тезисы:

- Как провести обучение?

- Кого и когда обучать?

- С чего начать обучение?

- Порядок внутреннего обучения

- Как провести проверку знаний?

Получите видеозапись вебинара

Если вы не смогли зарегистрироваться на вебинар по каким-либо причинам, но хотели бы его посмотреть, оставьте свои данные в форме, и мы отправим вам запись.

Обучение по охране труда призвано выполнять профилактическую функцию по снижению производственного травматизма и профессиональных заболеваний.

Это требование обязательно для исполнения всеми работодателями и регламентировано законодательством, а именно:

- ст. 225 ТК РФ говорит, что все работники, в том числе и руководитель организации, должны проходить обучение по охране труда и проверку знаний требований ОТ;

- Работодатель обязан обеспечить проведение проверки знаний – статья 212 ТК РФ;

- Работник обязан проходить проверку знаний – статья 214 ТК РФ.

Как обучать?

Порядок обучения по охране труда и проверки знаний требований охраны труда работников организаций утвержден Постановлением Министерства труда и социального развития и Министерства образования РФ от 13.01.2003 г. № 1/29 (далее – Порядок).

Однако на данный момент необходимо работать по действующему Порядку.

Кроме того, существует межгосударственный стандарт по обучению безопасности труда. ГОСТ носит рекомендательный характер. Нужно отметить, что данный стандарт идет вразрез с правилами, установленными постановлением 1/29. Мы рекомендуем руководствоваться именно Порядком, потому что он дают более четкое понимание, как организовать обучение.

Кого и когда обучать?

В соответствии с п.2.2.1 Порядка обучения 1/29, все работники организаций в течение первого месяца после приема на работу должны проходить обучение по охране труда и проверку знаний требований охраны труда.

Дальнейшая периодичность будет зависеть от категории работника, которые можно поделить на три группы:

- Руководители;

- Специалисты;

- Рабочие.

Для чего еще необходимо определить категорию работников? – От этого будет зависеть, как необходимо обучить тех или иных работников. В первую очередь нас интересуют те сотрудники, которые ответственны за охрану труда. Так, всех ответственных, в том числе и руководителя (если он отвечает за охрану труда), а также членов внутренней комиссии, необходимо обучить в специализированном Учебном центре.

В то время как рабочий персонал, который не отвечает за обеспечение охраны труда, можно обучить и на предприятии, однако направлять на обучение в образовательную организацию не воспрещается.

Обучение охране труда работников рабочих профессий необходимо проводить не только при приеме на работу, но и при переводе, переподготовке и обучении другим профессиям. Согласно п. 2.2.3 Порядка, форму и продолжительность обучения рабочих определяется компанией самостоятельно с учетом отраслевых нормативно-правовых актов, в том числе правил по охране труда: например, в Положении об обучении.

При условии, если работа связана с вредными и/или опасными условиями труда, то вместе с обучением необходимо организовать и стажировку с последующим экзаменом по итогам обучения и стажировки. Это позволит убедиться, что работник сможет выполнять свои должностные обязанности безопасно.

Рекомендуется проводить проверку знаний требований охраны труда рабочих ежегодно. Такая периодичность позволит поддерживать необходимый уровень знаний работников и обеспечить меры по снижению производственного травматизма и уровня профессионального риска на рабочих местах.

Если говорить о руководителях и специалистах, чья деятельность не связана с опасными условиями, могут обучаться один раз в три года (п. 3.2 Порядка).

С чего начать обучение?

Конечно, можно обучить всех работников в Учебном центре.

Однако не каждый работодатель может себе позволить обучать всех работников в учебном центре. В этом случае есть возможность воспользоваться иным способом – провести обучение сотрудников силами внутренней комиссии.

Для этого важно понимать, что обучение по охране труда состоит из трех блоков, а именно:

- инструктаж по охране труда;

- обучение безопасным методам и приемам выполнения работ;

- обучение правилам оказания первой помощи.

Кроме того, нужно не забывать о том, что обучение и проверку знаний необходимо организовать вне зависимости от того, действуют ли на работника вредные и/или факторы или нет (ст. 225 ТК РФ). Таким образом, если на рабочем месте работника по результатам СОУТ определены оптимальные или допустимые условия труда, то его все равно требуется обучить охране труда и проверить полученные знания.

Так, руководители и специалисты организаций, не отвечающие за организацию работы по охране труда, работники рабочих профессий могут проходить обучение и проверку знаний внутри организации.

Порядок внутреннего обучения

Для проведения проверки знаний требований охраны труда в компаниях могут создаваться собственные комиссии по проверке знаний требований охраны труда.

Чтобы организовать обучение по охране труда внутри предприятия, необходимо:

- Разработать и утвердить программы обучения по ОТ с учетом отраслевых НПА (отдельные для каждой должности и профессии);

- Создать комиссию и утвердить ее состав приказом руководителя;

Важно помнить: члены комиссии в обязательном порядке должны быть обучены в лицензированном Учебном центре, и только после получения протокола обученного работника можно включить в состав комиссии. В настоящее время для членов комиссий по проверке знаний проводится обучение и проверка знаний требований охраны труда по программе 40 часов.

Кроме того, комиссия должна состоять минимум из трех человек. Рекомендуется на случай отсутствия одного из членов комиссии обучить и создать комиссию из не менее пяти человек: это позволит создать бесперебойную работу комиссий.

- Издать приказ об организации обучения работников охране труда с приложением, в котором будет лист ознакомления сотрудников под подпись;

- Провести обучение и проверить полученные знания работников по требованиям ОТ.

Стоит отметить, что Порядок не устанавливает конкретную форму проведения обучения по ОТ. Таким образом, проверить знаний требований охраны труда можно различными способами: с помощью лекции, семинара, вебинара, образовательной игры и т.д. Более того, можно даже привлечь преподавателя из Учебного центра.

Как провести проверку знаний?

Чтобы проверить знания, необходимо привлечь непосредственных руководителей работников (п.3.1 Порядка), то есть тех, кто имеет непосредственный опыт работ.

Как провести проверку знаний на каждом предприятии определяют самостоятельно: то может и устная форма, и тестирование или любой другой удобный способ.

Исходя их опыта, эффективным является проведение проверки знаний с применением видеофиксации. Это позволит при проверке ГИТ, в том числе после несчастного случая, предъявить доказательную базу, которая подтвердит прохождение работником проверки знаний.

По результатам проверки знаний необходимо оформить протокол по утвержденной форме (п.3. Порядка).

Важно! Видоизменять ее не нужно! Обратите внимание, что в форме есть поле “Подпись инспектора”: ранее требовалось приглашать инспектора, однако данное требование ликвидировали, а протокол не изменили.

Если сотрудник прошел проверку знаний, вы можете выдать ему удостоверение о проверке знаний по охране труда с подписью председателя комиссии и печатью организации: его форма также утверждена Порядком. Выдача удостоверения не является обязательным требованием, так как основной документ, подтверждающий прохождение обучения, – протокол. Если работник направляется в командировки или посещает другие филиалы, отделения компания, то вы можете выдать ему удостоверение.

В случае, если у комиссии есть сомнения в уровне подготовке и знаний работника, а значит, не прошел проверку, он должен пройти повторную проверку знаний в течение одного месяца (п. 3.8 Порядка).

При этом, данный сотрудник должен быть отстранен от работы без сохранения заработной платы до успешной сдачи экзамена по проверке знаний.

Получите бесплатную консультацию об обучении по охране труда и другим программам от специалистов Учебного центра SRG:

Дополнительное профессиональное образование — это право сотрудника

Работник любой организации имеет право на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ). Такие программы:

- позволяют профессионально развиваться;

- приближают квалификацию работника к меняющимся условиям профессиональной деятельности;

- помогают приобрести новые знания, соответствующие современным требованиям законодательства.

Обучать работников — это обязанность работодателя

Работодатель обязан обучать работников определенных видов деятельности.

Обязанность проводить обучение по программам дополнительного профессионального образования означает, что оплачивает курсы повышения квалификации или профессиональной переподготовки работодатель.

Необходимость направлять работников на такие курсы закреплена федеральными законами и нормативными правовыми актами:

Требования к образованию и обучению работников контрактной службы, контрактного управляющего определены профессиональными стандартами:

Работники контрактной службы, контрактный управляющий, имея и высшее образование, и среднее профессиональное образование, должны обучаться по программам повышения квалификации или программам профессиональной переподготовки в сфере закупок. Повышать квалификацию специалистам по закупкам нужно не реже чем раз в три года (Письмо Минэкономразвития России № 5594-ЕЕ/Д28и, Минобрнауки России № АК-553/06 от 12.03.2015).

-

(утв. Приказом Минтруда России от 21.02.2019 № 103н) предусматривает, что:

- главный бухгалтер должен проходить курсы по программам повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год;

- бухгалтер и главный бухгалтер, имеющие непрофильное образование, должны пройти программы профессиональной переподготовки.

Профессиональные стандарты в части требований к квалификации, необходимой работнику для выполнения определенной трудовой функции, применяют государственные и муниципальные учреждения, унитарные предприятия, государственные внебюджетные фондыи, государственные корпорации, компании и хозяйственные общества (Постановление Правительства РФ от 27.06.2016 № 584).

В обучающих организациях знания по охране труда должны получать:

- руководители организаций;

- заместители руководителя, курирующие вопросы охраны труда;

- заместители главных инженеров по охране труда;

- специалисты, осуществляющие организацию, руководство и проведение работ на рабочих местах и технический надзор за проведением работ;

- специалисты служб охраны труда, работники, на которых возложены обязанности организации работы по охране труда, члены комиссий по проверке знаний требований охраны труда.

Именно работодатель определяет необходимость дополнительного профессионального образования работника. Это связано с оплатой курсов повышения квалификации и профессиональной подготовки.

Трудовым законодательством и нормативными правовыми актами не предусмотрена возможность компенсации, если работник только по своей инициативе, без согласования с работодателем прошел обучение.

Направляя работников на курсы повышения квалификации, работодателю нужно:

- Издать приказ о направлении сотрудника на обучение.

- Заключить договор с обучающей организацией.

Важно: обучающая организация должна иметь лицензию на осуществление образовательной деятельности.

Обучение на курсах повышения квалификации и профессиональной подготовки может проходить без отрыва или с отрывом от работы.

Вариант 1: обучение с отрывом от работы

Если работодатель направляет работника на дополнительное профессиональное обучение с отрывом от работы, за ним сохраняются место работы, должность и средняя заработная плата по основному месту работы (ст. 187 ТК РФ). Работники при обучении в другом городе получают возмещение командировочных расходов (ст. 168 ТК РФ):

- на проезд;

- на наем жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточных);

- иных расходов, произведенных работником с разрешения или ведома работодателя.

Вариант 2: обучение без отрыва от работы

В этом случае подойдут онлайн-курсы повышения квалификации и профессиональной подготовки. Это современный способ оказания образовательных услуг, который экономит и время работника, и деньги работодателя. Получать актуальные знания, обучаясь онлайн, можно и на рабочем месте, и в любое удобное время.

Как отразить повышение квалификации в табеле

Период прохождения курсов с отрывом от производства надо обозначить в табеле учета использования рабочего времени ф. 0504421.

- например, буквенным кодом ПК можно обозначать в табеле отсутствие работника, обучающегося на курсах.

Может ли работник отказаться от повышения квалификации?

В принципе может, но если результаты аттестации, которую проводит работодатель, покажут, что квалификация работника недостаточна, трудовой договор может быть расторгнут по инициативе работодателя (п. 3 ч. 1 ст. 81 ТК РФ).

Прекращение работником учебы на курсах без уважительной причины можно расценить как прогул.

Условие об авансировании в договоре с обучающей организацией

- Получатели средств федерального бюджета при заключении договоров (государственных контрактов) об обучении на курсах повышения квалификации, о прохождении профессиональной переподготовки могут предусматривать авансовый платеж до 100% суммы договора.

- Казенные учреждения субъектов РФ и муниципальные учреждения при заключении контрактов об оказании услуг, предусматривающих авансовые платежи, должны соблюдать требования нормативно-правовых актов субъектов РФ и муниципальных правовых актов.

- Автономные и бюджетные учреждения соблюдают условия авансирования, установленные для получателей бюджетных средств.

Если на уровне субъектов РФ или муниципалитетов не установлено ограничение на размер авансовых платежей, то можно применять п. 18 Постановления Правительства Российской Федерации № 1496. Такие разъяснения содержатся в Письме Минфина России от 19.02.2020 № 09-07-10/11597. Поэтому в договоре с обучающей организацией может быть пункт об авансировании, на который нужно ссылаться при оплате образовательной услуги.

Учет расходов на повышение квалификации работников

В бухгалтерском учете расходы по обучению сотрудников на курсах повышения квалификации оформляются проводками:

Дт 0 206 26 56X Кт 0 201 11 610

Дт 0 109 X0 226 Кт 0 302 26 73X

Дт 0 401 20 226 Кт 0 302 26 73X

Дт 0 302 26 83X Кт 0 206 26 66X

К договору об обучении для подтверждения факта оказания услуг между образовательной организацией и учреждением должен быть составлен и подписан акт:

- форма акта об оказании услуг может быть любой, законодательством она не установлена;

- акт должен содержать обязательные для первичных учетных документов реквизиты, а также дату и номер договора оказания образовательных услуг.

Сроки подписания акта устанавливаются в договоре. В дополнение к этим документам можно приложить копию документа об образовании, который получает сотрудник по окончании курсов:

- Удостоверение о повышении квалификации.

- Диплом о профессиональной переподготовке.

Нас читают 144 681 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 2 раза в месяц.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Вы подписаны на рассылку

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

Смотрите 4 полезных видеоурока, проходите онлайн-тесты и получите электронный сертификат Контур.Школы. Приглашаем бухгалтеров и главных бухгалтеров организаций бюджетной сферы

Здравствуйте, я работаю в государственном казённом учреждении временно,вместо основного сотрудника во время ухода за ребенком до 3 лет. Так как у меня профессия не соответствует этой должности я должна проходить повышение квалификации соответствующий этой должности,но за свой счёт,мне они так сказали,т.к они государственное учреждение.

Добрый день. Необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования, а также направления работников на прохождение независимой оценки квалификации для собственных нужд определяет работодатель. Это указано в ст. 196 ТК РФ. Причем это касается работодателей – государственных учреждений, а повышение квалификации является одним из видов дополнительного профессионального образования. Работодатель не может обязать сотрудника проходить курсы повышения квалификации за свой счет. От типа организации (государственное учреждение или коммерческая компания) это не зависит.

То есть, если сотруднику необходимо пройти обучение (курсы ПК), работодатель определяет эту необходимость и направляет сотрудника на обучение за счет учреждения. Например, работодатель обязан оплачивать повышение квалификации медицинским и фармацевтическим работникам (п. 2 ч. 1 ст. 72 Закона от 21.11.2011 № 323-ФЗ). Также, педагогическим работникам необходимо систематически повышать профессиональный уровень (п. 7. ч. 1. ст. 48 Закона от 29.12.2012 № 273-ФЗ).

Также требования к уровню образования (профильное или непрофильное, но при условии прохождения программы профессиональной переподготовки) могут содержаться в профстандартах. В этом случае необходимость обучения (курсы ПК) также определяет работодатель и обучает сотрудника.

Во все времена проблема обучения работников в нашей стране отличалась особой актуальностью. В царское время при фабриках открывались специальные училища, в советский период эта традиция была продолжена: на многих промышленных предприятиях работала система наставничества, обучения и квалификационной оценки. В перестроечные времена она сильно пострадала, но необходимость в квалифицированных кадрах и трансформации знаний в навыки привела к возрождению ее в современной России на новом уровне.

Более того, законодатель, понимая потребности бизнеса, предоставил ряд налоговых льгот для организаций, активно обучающих своих работников. Вместе с тем капиталистическая система хозяйствования ставит во главу угла прибыль. В такой ситуации работодателям было бы странно заниматься благотворительностью, обучая сотрудников бесплатно. Поэтому на законодательном уровне предусмотрена возможность установления определенного срока отработки для сотрудников, чье обучение оплачивает работодатель. Однако, прежде всего, нужно должным образом организовать обучение, грамотно подготовить документальное сопровождение процесса.

ЕСЛИ В ОРГАНИЗАЦИИ РЕШИЛИ ОБУЧАТЬ РАБОТНИКОВ

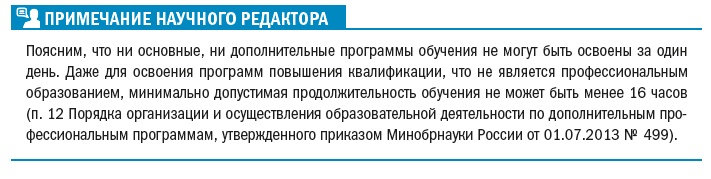

Уточним, что согласно п. 3 ст. 264 Налогового кодекса РФ расходы налогоплательщика на обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам не подлежат обложению налогом на прибыль, если обучение проходят:

•либо работники налогоплательщика, заключившие с ним трудовые договоры,

•либо физические лица, заключившие с налогоплательщиком договоры, предусматривающие обязанность физического лица не позднее трех месяцев после окончания указанного обучения, оплаченного налогоплательщиком, заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года.

Исходя из формулировок ст. 264 НК РФ, расходы на обучение работников учитываются в составе прочих расходов, связанных с производством и реализацией при условии, что обучение осуществляется:

•в имеющем лицензию образовательном учреждении;

•в интересах работодателя, то есть связано с его производственной деятельностью.

Заключение с сотрудниками договоров или соглашений об отработке за обучение при решении вопроса о налогообложении прибыли роли не играет. Этот нюанс имеет значение только в случае с теми, кто ищет работу.

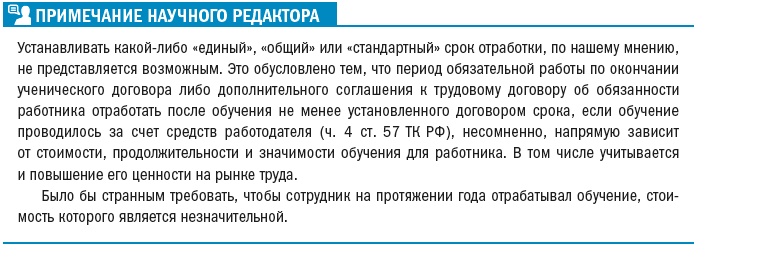

Верхний предел срока действия трудового договора или дополнительного соглашения, которые заключаются с работниками, прошедшими обучение за счет работодателя, нужно определять с учетом соразмерности затрат и периода отработки. Согласитесь, будет странно, если оплату пары тысяч рублей за однодневные курсы работодатель потребует компенсировать десятилетней отработкой. Если сотрудник в этом случае обратится в суд, велика вероятность, что действия работодателя признают незаконными и направленными на ограничение свободы труда.

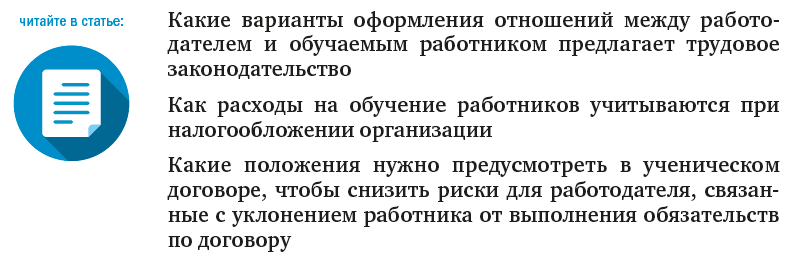

ДОГОВОР ТРУДОВОЙ ИЛИ УЧЕНИЧЕСКИЙ?

В Трудовом кодексе РФ предусмотрены альтернативные варианты оформления обязанности работника по отработке за обучение.

Во-первых, из содержания гл. 32 ТК РФ следует, что стороны заключают ученический договор, исчерпывающим образом определяющие их обязанности по отношению друг к другу.

Во-вторых, часть 4 ст. 57 ТК РФ допускает включение в текст трудового договора положения об обязанности работника отработать после обучения не менее установленного договором срока, если обучение проводилось за счет средств работодателя.

На практике возникают вопросы: как лучше оформить обучение — ученическим договором или дополнительным соглашением к трудовому договору? И можно ли уже на этапе приема на работу включить в трудовой договор с работником положение об обучении?

Как может проводиться обучение

Обучение сотрудников может проводиться по-разному:

На учете обучения сотрудников с помощью двух последних вариантов мы и остановимся.

Кто имеет право обучаться

Статьей 197 ТК РФ предусмотрено, что у сотрудников есть право на подготовку и дополнительное профессиональное образование. Это право реализуется путем заключения договора между сотрудником и работодателем.

Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию сотрудников прописаны в ст. 196 ТК РФ. Необходимость обучения сотрудников для собственных нужд определяет работодатель.

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование сотрудников, если это является условием выполнения ими определенных видов деятельности.

- сотрудники, с которыми заключен трудовой договор;

- потенциальные сотрудники, которые по договору должны не позднее трех месяцев после обучения заключить трудовой договор с организацией и отработать в ней не менее одного года.

Если трудовой договор между указанным лицом и организацией был прекращен до истечения одного года с даты начала его действия или не был заключен по истечении трех месяцев после окончания обучения, то сумму затрат, потраченных организацией на обучение, надо восстановить путем отражения ее в составе внереализационных доходов (п. 3 ст. 264 НК РФ).

Исключением из этого может быть расторжение договора по не зависящим от воли сторон обстоятельствам, приведенным в ст. 83 ТК РФ, в частности:

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном законодательством РФ.

Отметим, что трудовое законодательство не содержит исчерпывающего перечня уважительных причин досрочного расторжения трудового договора, поэтому вопрос о том, является ли указанная работником причина уважительной или нет, должен решаться в каждом отдельном случае с учетом конкретных обстоятельств (Письмо Минтруда России от 18.10.2017 № 14-2/В-935).

Во избежание возможных споров лучше прописывать уважительные причины для увольнения непосредственно в соглашении об обучении (Письмо Роструда от 18.10.2013 № 852-6-1).

Какими документами подтвердить расходы на обучение

Для подтверждения расходов на обучение в организации, осуществляющей образовательную деятельность на основании лицензии, для бухгалтерского и налогового учета нужны следующие документы (пп. 23 п. 1 ст. 264 НК РФ, письма Минфина России от 10.10.2016 № 03-03-06/1/58742, от 21.04.2010 № 03-03-06/2/77):

Если договор заключил работник, то компенсация стоимости такого обучения не включается в расходы на обучение (письма Минфина России от 09.12.2016 № 03-03-РЗ/73562 и от 19.01.2018 № 03-03-06/1/2614).

Если сотрудники обучаются в иностранном образовательном учреждении, то для подтверждения в целях налогообложения расходов организации на обучение сотрудника необходимо наличие договора об оказании услуг по обучению, заключенного с иностранным образовательным учреждением (Письмо Минфина России от 09.11.2012 № 03-03-06/2/121);

- документ о прохождении обучения или его этапа. Это может быть справка образовательной организации, копия диплома, сертификата, акт об оказании образовательных услуг.

Документы, подтверждающие расходы на обучение, организация обязана хранить в течение всего срока действия соответствующего договора обучения и одного года работы физического лица, обучение, профессиональная подготовка или переподготовка которого были оплачены налогоплательщиком, в соответствии с заключенным с яалогоплательщиком трудовым договором, но не менее 4-х лет (абз. 5 п. 3 ст. 264 НК РФ).

Расходы на обучение сотрудников в бухгалтерском учете

- Дебет 26 Кредит 60 — отражены расходы на обучение;

- Дебет 60 Кредит 51 (50) — погашена кредиторская задолженность, возникшая в связи с проведением обучения.

Как учесть обучение сотрудников в целях налогообложения

Если же оплачено участие сотрудников в семинаре или вебинаре, организованном организацией, не имеющей образовательной лицензии, или проведенном лектором в частном порядке, то компания такие затраты может учесть в целях налогообложения прибыли, но в составе прочих расходов (пп. 14, 15 п. 1 ст. 264 НК РФ).

Для этого нужно наличие договора, плана семинара или вебинара, акта оказанных услуг по проведению мероприятия или акта об оказании информационных или консультационных услуг (Письмо УФНС России по Москве от 28.06.2007 № 20-12/060987).

При этом не признаются расходами на обучение сотрудников расходы, связанные с организацией развлечения, отдыха или лечения (п. 3 ст. 264 НК РФ).

Если обучение оплачено авансом, то сразу уменьшить налогооблагаемую базу нельзя (п. 14 ст. 270 НК РФ). Учитывать такие расходы надо по окончании всего обучения или его этапа на основании документа, подтверждающего прохождение сотрудником обучения (подп. 23 п. 1 ст. 264 НК РФ).

Окончанием обучения следует считать дату распорядительного акта организации, осуществляющей образовательную деятельность, об отчислении обучающегося из этой организации (Письмо Минфина России от 14.04.2016 № 03-03-06/1/21364).

Затраты на выплату стипендии по ученическому договору можно учесть в прочих расходах, связанных с производством и реализацией, на дату их возникновения, если они документально подтверждены и экономически обоснованы (п. 1 ст. 252 и пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 10.06.2016 № 03-03-06/1/34188).

При этом принять расходы по выплате стипендии учащимся, не принятым в организацию по окончании обучения, для целей налогообложения прибыли нельзя (письма Минфина России от 03.07.2014 № 03-03-06/1/32275, от 26.03.2015 № 03-03-06/1/16621, от 10.06.2016 № 03-03-06/1/34188). Кроме того, оплата обучения сотрудника не облагается НДФЛ и страховыми взносами (Письмо Минфина России от 18.01.2018 № 03-04-05/2319, пп. 12 п. 1 ст. 422 НК РФ).

Расходы на проезд к месту обучения и обратно — это не расходы на обучение

Расходы организации по оплате сотруднику проезда к месту обучения и обратно для целей налогообложения прибыли относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ).

Для признания этих расходов не имеет значения, соответствует ли специальность, которую получает сотрудник в процессе обучения, его трудовым обязанностям или нет (Письмо Минфина России от 24.04.2006 № 03-03-04/1/389).

При этом работодатель только один раз в год оплачивает проезд до места обучения и обратно сотруднику, который успешно обучается по аккредитованной образовательной программе заочно, в следующем размере:

- при обучении в образовательной организации высшего образования (программы бакалавриата, специалитета или магистратуры) — полную стоимость проезда (ч. 3 ст. 173, ч. 1 ст. 173.1 ТК РФ);

- при обучении в профессиональной образовательной организации (программы среднего профессионального образования) — 50% стоимости проезда (ч. 3 ст. 174 ТК РФ).

Компенсации подлежит оплата проезда, даже если сотрудник присоединил к учебному отпуску ежегодный оплачиваемый отпуск (ч. 2 ст. 177 ТК РФ, Письмо Минфина России от 06.02.2006 № 03-03-04/4/24). Также для целей налогообложения учитываются расходы на оплату гарантий и компенсаций сотрудникам на время учебных отпусков, которые предоставляются им в рамках трудового законодательства (письма Минфина России от 19.03.2018 № 03-03-07/16735, от 21.08.2017 № 03-03-06/1/53351, от 25.04.2016 № 03-03-06/1/23694).

Как видим, для бухгалтерского и налогового учета расходов на обучение сотрудников не имеет значения, является учебное заведение государственным или нет.

Наличие государственной аккредитации у учебного заведения также не является обязательным условием для признания затрат на обучение в расходах.

Главное для отражения затрат на обучение сотрудников, как и для всех других расходов — это заинтересованность в них организации (экономическая оправданность) и первичные подтверждающие документы.

Читайте также: