Кому бухгалтер обязан дать разъяснения о начислениях и удержаниях конкретного работника организации

Обновлено: 18.05.2024

Лицевой счет работника — это документ для персонифицированного учета начисления заработной платы, отпускных и пособий по временной нетрудоспособности в организации. Он ведется на специализированных бланках первичной бухгалтерской документации. С 2013 года они перестали быть обязательными для применения в бухучете, но для удобства многие компании продолжают их применять.

В крупных и средних организациях бухгалтерии ведут лицевые счета работников по заработной плате. Это внутренние документы, призванные упорядочить и упростить начисления сотрудникам. В настоящее время в бухгалтерском учете применяются две унифицированные формы ЛС работников: Т-54 и Т-54а. Оба бланка утверждены постановлением Госкомстата №1 от 05.01.2004. В 2013 году вступление в силу федерального закона №402-ФЗ отменило обязательное применение унифицированных первичных бланков учета. Но большинство компаний продолжают их применять, так как им это удобно и упрощает учет.

Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

Применение унифицированных форм необязательно. Компания вправе самостоятельно разработать структуру документа, которая полностью соответствует особенностям и специфике деятельности организации, действующей в ней системе оплаты труда, условно-постоянных реквизитов начисления оплаты труда и прочих сведений.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

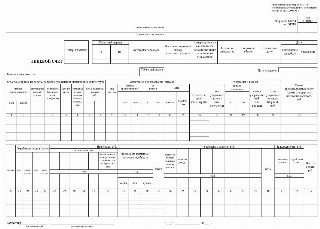

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

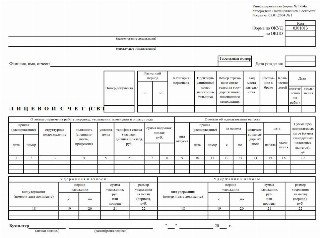

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.

Важная информация

Если бланк лицевого счета по заработной плате заполняется с помощью автоматизированных программ, общие сведения вносятся при регистрации работника либо в начале календарного года. Информацию о произведенных ежемесячных расчетах следует распечатать, заверить подписью ответственного лица и вклеить (вложить) в дело работника.

Адрес проживания в трудовом договоре

Согласно части 1 статьи 57 ТК РФ, в трудовом договоре указываются следующие сведения:

- фамилия, имя, отчество работника и наименование работодателя (ФИО работодателя — физлица), заключивших трудовой договор;

- сведения о документах, удостоверяющих личность работника и работодателя — физлица;

- ИНН (для работодателей, за исключением работодателей — физлиц, не являющихся ИП);

- сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями;

- место и дата заключения трудового договора.

Как видно, упомянутая норма не обязывает работодателя указывать в трудовом договоре адрес регистрации работника по месту проживания. Сведений о документе, удостоверяющем личность работника, будет достаточно.

Компенсация за дни дополнительного отпуска при увольнении

В коллективном договоре сказано, что работнику полагается шесть дней ежегодного дополнительного оплачиваемого отпуска за ненормированный рабочий день. Сотрудник увольняется, проработав в организации шесть месяцев. Отпуск за период работы не предоставлялся. Как рассчитать количество дней дополнительного отпуска за ненормированный рабочий день для целей выплаты компенсации при увольнении?

Компенсацию за неиспользованные дни ежегодного дополнительного оплачиваемого отпуска за работу в режиме ненормированного рабочего времени следует рассчитать пропорционально отработанному времени.

Если за год работнику полагается шесть календарных дней допотпуска, то за шесть полных месяцев работы следует выплатить компенсацию за три календарных дня указанного отпуска.

Рассчитайте все выплаты для увольняемого работника в веб‑сервисе Рассчитать бесплатно

Справка о зарплате по почте

Может ли организация выслать справку о зарплате Почтой России, если бывший работник не может забрать этот документ лично?

Напомним, что работодатель должен выдать справку о заработке (форма № 182н) в двух случаях:

- при увольнении, в день прекращения работы;

- после увольнения, по письменному заявлению сотрудника. Срок выдачи — не позднее трех рабочих дней со дня подачи заявления (ст. 62 ТК РФ).

Документы об образовании

При приеме на работу в 2008 году работник не предъявил документы об образовании. Вправе ли работодатель запросить у сотрудника указанные документы в 2021 году (работник отказывается их принести)?

Да, вправе, но только в том случае, если:

- требование о предъявлении документов об образовании установлено внутренними документами работодателя (например, должностной инструкцией, положением об отделе и т.д.);

- либо предлагаемая работа требует наличия специальных знаний или специальной подготовки (ч. 1 ст. 65 ТК РФ).

Составьте правила внутреннего трудового распорядка и другие локальные акты по готовым шаблонам Попробовать бесплатно

Обязательно ли вести журнал регистрации трудовых договоров и допсоглашений, журнал регистрации должностных инструкций, журнал регистрации кадровых приказов? Предусмотрена ли ответственность за отсутствие этих документов?

Нет, вести журналы регистрации перечисленных документов необязательно. Ответственность за их отсутствие трудовым законодательством не предусмотрена.

Кто из работников сдает СЗВ-М и СЗВ-СТАЖ

Кто должен направлять в ПФР отчетность по формам СЗВ-М и СЗВ-СТАЖ: работник отдела кадров или бухгалтер?

Формы СЗВ-М и СЗВ-СТАЖ должен направлять тот работник, в чьи должностные обязанности входит сдача этих видов отчетности. Соответствующие обязанности прописываются в трудовом договоре или должностной инструкции.

Ошибки в порядке начисления и выплаты заработной платы — весьма серьезное правонарушение, а иногда — и уголовное преступление. Конечно, за все, что происходит в компании, в первую очередь отвечает директор. Но руководитель не занимается расчетом зарплаты, поэтому справедливо будет в ряде случаев разделить ответственность между ним и теми, кто отвечает за этот участок работы. Рассмотрим, какова может быть ответственность главного бухгалтера за невыплату заработной платы и другие нарушения в этой сфере.

Виды нарушений в области заработной платы

В первую очередь зарплату надо начислить, и уже на этом этапе возникает немало проблем:

Надо иметь в виду, что неверное начисление заработной платы может быть связано не только с занижением, но и с завышением суммы. Это тоже может повлечь за собой потери для предприятия. Ведь если работник откажется добровольно вернуть переплату, то заставить его можно далеко не всегда ( определение Верховного Суда РФ от 20.01.2012 № 59-В11-17 ).

В связи с выплатой зарплаты могут возникнуть следующие нарушения:

Не следует забывать, что выплаты работникам являются базой для исчисления и страховых взносов. Поэтому ошибки в расчете зарплаты обычно влекут за собой и налоговые нарушения.

Санкции за нарушения по зарплате

Наказания в этой области могут быть применены на основании следующих разделов законодательства:

- Административные санкции за нарушения порядка начисления и выплаты зарплаты, если они не образуют состав уголовного преступления. Также в административном порядке ответственные лица могут быть наказаны и за налоговые правонарушения.

- Налоговые санкции применяются к организации или ИП при занижении базы по НДФЛ или взносам.

- Уголовное наказание грозит должностным лицам при длительной просрочке по зарплате или крупной недоимке.

Нарушение

Статья закона

Максимальные санкции для должностных лиц

штраф, тыс. руб.

дисквалификация, лет

лишение свободы, лет

Если речь идет именно о просрочке по зарплате и других подобных нарушениях, то их выявляют сотрудники трудовой инспекции. Это могут быть как плановые проверки, так и реакция на заявления работников.

Уплату налогов и взносов контролируют специалисты ФНС в рамках выездных и камеральных проверок.

Если каким-либо ведомством будут выявлены признаки преступления, материалы направятся в правоохранительные органы.

Важно!

В первую очередь ответственность за все нарушения ложится на директора. В частности, при длительной невыплате зарплаты (ст. 145.1 УК РФ) закон прямо говорит об ответственности именно руководителя.

Главный бухгалтер или рядовые специалисты привлекаются к ответственности редко. Проверяющим проще задействовать этих сотрудников в качестве свидетелей, чтобы обвинить руководителя организации. В связи с чем ответственность бухгалтера за неправильное начисление заработной платы возникает уже в рамках трудового права.

Штрафные санкции за нарушения по начислению и выплате зарплаты в соответствии со ст. 5.27 КоАП могут быть наложены не только на должностное лицо, но и на организацию. И суммы здесь более значительные — до 100 тыс. руб.

Кроме того, при неуплате НДФЛ или взносов на компанию может быть наложен штраф в размере от 20% до 40% суммы недоимки ( ст. 122 НК РФ ). Все эти суммы организация теоретически может взыскать с виновного лица (ст. 242 ТК РФ).

Но на практике такое взыскание связано с рядом ограничений. Ответственность главбуха или ответственность бухгалтера-расчетчика в общем случае ограничена среднемесячным заработком (ст. 241 ТК РФ).

Важно!

Полная материальная ответственность может быть применена к работнику, если с ним заключен соответствующий договор (ст. 242 ТК РФ), а также в особых случаях, установленных статьей 243 ТК РФ. Примером может служить причинение ущерба в результате административного правонарушения или преступления.

И в любом случае, если работник отказывается платить добровольно, ущерб в сумме, превышающей среднемесячный заработок, может быть взыскан только через суд (ст. 248 ТК РФ).

Расчет заработной платы — один из наиболее сложных участков бухучета. Здесь необходимо обладать не только бухгалтерскими, но и юридическими знаниями. А законодательство в этой сфере меняется весьма часто.

Ситуация усугубляется, если на этом участке возникают трудности организационного характера. Проблемы с поиском работников высокой квалификации, текучка кадров, декретные отпуска и больничные сотрудников — все это может стать причиной ошибок и применения санкций.

Клиентов 1C-WiseAdvice эти проблемы обходят стороной. У нас достаточно ресурсов и опыта, чтобы сделать обслуживание:

- не отвлекающим внимание клиента от первостепенных бизнес-задач – стандартизация и автоматизация процессов позволяют при замене специалиста передавать дела быстро и незаметно;

- профессиональным и полезным – консультации проводят профильные специалисты, которые имеют знания и опыт работы в необходимом направлении.

А еще, хотелось бы сказать, что, беря расчет зарплаты в свои руки, мы отвечаем за налоговую безопасность своих клиентов, ведь с фондом оплаты труда связана значительная часть фискальной нагрузки.

Вывод

Обычно к ответственности привлекается руководитель. Главбух и, тем более, рядовые исполнители, как правило, фигурируют в качестве свидетелей.

К юридическому лицу также могут быть применены санкции в соответствии с КоАП РФ и НК РФ. Указанные штрафы организация может взыскать с виновных лиц (в том числе и с бухгалтера) в рамках трудовых правоотношений.

Специалисты нашей компании знают, как оградить вас от перечисленных выше проблем. На личной встрече мы готовы рассказать подробнее об аутсорсинге расчета зарплаты.

На сегодняшний день достаточно остро стоит вопрос о возможности удержания с работника излишне выплаченной заработной платы. В каких случаях можно удержать переплату? Что нужно сделать бухгалтеру для удержания излишне выплаченной заработной платы? Возможно ли удержать переплату, которая возникла в связи с технической ошибкой? На эти и другие вопросы ответила наш эксперт Ирина Фролкина.

***

Общие положения удержания излишне выплаченной заработной платы

ТК РФ в ч. 4 ст. 137 предусматривает основания, позволяющие работодателю осуществить удержание с работника излишне выплаченных денежных сумм.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации обращает внимание судов, что перечень предусмотренных ч. 4 ст. 137 Трудового кодекса Российской Федерации оснований, позволяющих работодателю осуществить удержание с работника денежных сумм, является исчерпывающим и расширительному толкованию не подлежит.

СПС КонсультантПлюс предоставляет доступ к полной базе судебной практики арбитражных судов и судов общей юрисдикции всех инстанций.

Трудовой кодекс РФ не предусматривает механизма взыскания излишне выплаченной заработной платы.

Ч. 4 ст. 392 ТК РФ для работодателя установлен срок обращения в суд по спору о возмещении работником ущерба, а случаи удержания излишне выплаченной заработной платы не подпадают под данную категорию споров. Рассмотрение индивидуального трудового спора в комиссии по трудовым спорам по смыслу закона производится по инициативе работника, а не работодателя.

Взыскать излишне выплаченную заработную плату возможно в качестве неосновательного обогащения. При этом ч. 3 ст. 1109 ГК РФ предусмотрено, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причинённого жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки.

По смыслу данной нормы не являются неосновательным обогащением и не подлежат возврату денежные суммы, выплаченные гражданину в качестве заработной платы и приравненных к ней платежей. При этом закон устанавливает исключения из этого правила, предусматривая возврат излишне выплаченных сумм, если такая выплата произведена в результате недобросовестности получателя или счётной ошибки.

Согласно правовой позиции Конституционного Суда РФ, выраженной в Постановлении от 26.02.2018 № 10-П , содержащееся в главе 60 Гражданского кодекса РФ правовое регулирование обязательств вследствие неосновательного обогащения представляет собой, по существу, конкретизированное нормативное выражение лежащих в основе российского конституционного правопорядка общеправовых принципов равенства и справедливости в их взаимосвязи с получившим закрепление в Конституции РФ требованием о недопустимости осуществления прав и свобод человека и гражданина с нарушением прав и свобод других лиц (ч. 3 ст. 17); соответственно, данное правовое регулирование, как оно осуществлено федеральным законодателем, не исключает использование института неосновательного обогащения за пределами гражданско-правовой сферы и обеспечение с его помощью баланса публичных и частных интересов, отвечающего конституционным требованиям.

По требованиям, связанным с возвращением неосновательного обогащения, применяется общий срок исковой давности в три года ( ст. 196 ГК РФ ). Срок начинает течь с момента, когда работодатель узнал или должен был узнать о неосновательном обогащении работника ( п. 1 ст. 200 ГК РФ ). В ситуации с неправомерными действиями работника и обнаружившейся его виной в невыполнении норм труда или простое срок начнёт течь со дня, когда вступило в силу соответствующее решение органа по рассмотрению индивидуальных трудовых споров.

Ранее мы рассказывали, как правильно поступить в ситуации, когда генерального директора нужно перевести на другую должность.

Как удержать излишне выплаченную в результате счётной ошибки заработную плату

Первоначально предлагаем определить, что следует понимать под счётной ошибкой.

По мнению Роструда, выраженному в Письме от 01.10.2012 № 1286-6-1, счётной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчётов. Например, вместо того, чтобы сложить, вы умножили. Не являются счётными ошибками опечатка в платёжке, выплата зарплаты дважды, неверное применение законодательства. При рассмотрении трудовых споров суды придерживаются позиции, что счётной считается именно арифметическая ошибка, но не техническая.

Так, например, Апелляционным определением Московского городского суда от 12.08.2020 № 33-13317/2020 отказано в удовлетворении требований работодателя, который обратился в суд с требованием о взыскании излишне выплаченных работнику денежных сумм, ввиду того что в результате технического сбоя программы 1С произошла ошибка, которая привела к перечислению работнику заработной платы в большем размере. Аналогичная позиция содержится в Апелляционном определении Московского городского суда от 30.06.2020 по делу № 33-23461/2020.

Согласно п. 3 ч. 2 ст. 137 ТК РФ для возврата сумм, излишне выплаченных работнику вследствие счётной ошибки, могут производиться удержания из заработной платы работника.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня неправильно исчисленных выплат. Причём удержания в результате счётной ошибки допускаются только с письменного согласия самого работника ( ч. 3 ст. 137 ТК РФ , см. также Письмо Роструда от 09.08.2007 № 3044-6-0).

При счётной ошибке письменно сообщите о ней работнику, указав срок возврата излишне выплаченной суммы. Если работник не погасит долг в течение месяца со дня окончания этого срока, издайте приказ об удержании из зарплаты. На приказе работник должен написать, что согласен с суммой и основанием удержания. Также сотрудник вправе самостоятельно вернуть излишне выплаченную заработную плату путём внесения в кассу наличными.

Если работник дал согласие на удержание, а также не оспаривает его оснований и размеров, то общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % ( ч. 1 ст. 138 ТК РФ).

Срок для добровольного возврата сумм устанавливается локальным нормативным актом.

Обращаем внимание, что счётная ошибка может привести не только к переплате заработной платы работнику, но к недоплате заработной платы или иных денежных сумм в пользу работника. В таком случае обязательно нужно сделать доплату, причём доплата производится за весь период, в котором работник недополучил те или иные денежные суммы.

Перерасчёт следует сделать с того момента, когда обнаружена ошибка, повлекшая начисление заработной платы в меньшем размере, так как работник имеет право потребовать доначисления и выплаты всей не выплаченной ему суммы, а работодатель обязан удовлетворить это требование.

О том, как оплачивается суммированный учёт рабочего времени, читайте в статье нашего эксперта.

Что делать бухгалтеру при обнаружении счётной ошибки

Обнаруженная счётная ошибка может быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме. Кроме того, бухгалтеру нужно составить бухгалтерскую справку, в которой следует описать суть выявленной ошибки, а также указать, какие исправительные проводки будут составлены.

Если зарплата начислена верно, но перечислена в большей, чем надо, сумме, исправительные проводки делать не нужно, достаточно выдать следующую зарплату за вычетом излишне выплаченной суммы.

Информация об удержанных суммах отражается в ведомостях начисления и выплаты заработной платы.

Как удержать излишне выплаченную заработную плату в случае невыполнения должностных обязанностей или простоя

Для удержания излишне выплаченной заработной платы необходимо установление вины работника. Вина работника в невыполнении норм труда или простое признаётся органом по рассмотрению индивидуальных трудовых споров

Органом по рассмотрению индивидуальных трудовых споров в соответствии со ст. 382 ТК РФ является комиссия по трудовым спорам (если она есть на предприятии) либо суд.

Под невыполнением норм труда следует понимать выполнение меньшего объёма работы, невыполнение установленного задания либо недостижение установленного результата.

В соответствии с ч. 3 ст. 72.2 ТК РФ простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Время простоя по вине работника не оплачивается ( ч. 3 ст. 157 ТК РФ).

Основанием для удержания из заработной платы сумм, излишне выплаченных сотруднику, в случае признания органом по рассмотрению индивидуальных трудовых споров его вины в невыполнении норм труда или простое является решение комиссии по трудовым спорам или решение суда. Как и в случае со счётными ошибками, данные удержания осуществляются с письменного согласия работника.

Отдельно отметим, чтобы взыскать излишне выплаченную работнику сумму, работодателю необходимо будет доказать факт невыполнения должностных обязанностей работником. Доказывание простоя по вине работника вопросов не вызывает.

В случае установления факта невыполнения должностных обязанностей работником работодателю придётся доказывать, что у работника была реальная возможность выполнять свою работу. Данная позиция подтверждается судебной практикой, например Апелляционное Хабаровского краевого суда от 22.05.2013 по делу № 33-2916/2013. Бремя доказывания ложится на работодателя, а невиновность работника подразумевается.

Ранее мы рассказывали, как начислить зарплату в 1С: Бухгалтерия.

Как удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника

Для того чтобы удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника, необходимо обратиться в суд.

Апелляционным определением Санкт-Петербургского городского суда от 14.04.2015 № 33-5357/2015 удовлетворены требования работодателя о взыскании неправомерно полученной заработной платы. В рассматриваемом случае генеральный директор установил себе повышенный размер заработной платы, отличный от размера, указанного в трудовом договоре, по сфальсифицированным документам.

Полагая, что денежные средства были получены генеральным директором незаконно, работодатель обратился с иском в суд. Суд первой инстанции согласился с доводами работодателя и удовлетворил его требования.

Не согласившись с решением суда первой инстанции, директор обратился в суд с апелляционной жалобой.

Судами установлено, что возможность изменения размера должностного оклада работника общества в сторону увеличения, а также порядок изменения оклада установлены п. 2.1.5 Положения об оплате труда и премировании работников, согласно которому повышение размера должностного оклада оформляется дополнительным соглашением к трудовому договору. При этом размер оклада генерального директора общества может быть пересмотрен только по решению общего собрания участников общества, дополнительное соглашение к трудовому договору подписывает один из участников общества, наделённый соответствующими полномочиями общим собранием участников.

Вопреки Положению об оплате труда и премировании работников решение общего собрания участников общества об увеличении зарплаты генеральному директору отсутствует.

Суд апелляционной инстанции пришёл к выводу о взыскании с генерального директора неосновательного обогащения, удовлетворив требования работодателя.

Аналогичный спор был рассмотрен Московским городским судом. Апелляционным определением Московского городского суда от 14.11.2013 по делу № 11-32396 удовлетворены требования работодателя о признании выплат премии незаконными, взыскании необоснованно полученных денежных средств. В данном споре руководитель самовольно принял решение о премировании себя.

Суд не применил к спорным правоотношениям положение об ограничении удержаний с работника излишне выплаченной заработной платы, предусмотренное ст. 137 ТК РФ, так как в данном случае материальный ущерб в виде излишне выплаченной заработной платы (премий) наступил в результате неправомерных действий работника.

Подводя итог вышесказанному отметим, что вернуть заработную плату, излишне выплаченную работнику, можно только в порядке и случаях, установленных ТК РФ.

Ознакомиться с материалами вы можете, перейдя по ссылкам:

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Работнику ошибочно выплачена часть суммы с заработной платой. Можно ли её удержать с работника?

Ответ

Основания для удержания излишне выплаченной заработной платы установлены ч. 4 ст. 134 ТК РФ.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, то есть вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причинённый работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

Вопрос

Можно ли удержать излишне выплаченную заработную плату в случае внесения изменений в табель учёта рабочего времени?

Ответ

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

По нашему мнению, удержать переплату нельзя, так как ч. 4 ст. 137 ТК РФ установлен исчерпывающий перечень случаев, при которых работодатель вправе удержать излишне выплаченную заработную плату с работника.

Однако работник вправе по собственному желанию вернуть переплату работодателю, например путём внесения в кассу.

Читайте также:

- Мотивация труда работников как условие управления по обеспечению социальной защищенности работников

- Может ли личная карточка работника заменить личное дело работника

- Обязанности парикмахера по охране труда

- Как заполнить расчет по страховым взносам с больничным на примере

- Сколько дней на дорогу к отпуску в полиции справочник