Компенсация за гсм сотруднику при использовании личного транспорта

Обновлено: 28.05.2024

В организации сотрудникам выплачивается компенсация за использование личного транспорта. Износ автомобиля компенсируется в размере установленной за месяц суммы, но с учетом отработанных дней. Расходы на бензин возмещаются в размере фактических затрат за месяц.

Необходимо настроить расчеты по компенсации в ЗУП 3.1.

Варианты настройки компенсации за использование автомобиля

Компенсацию за использование личного транспорта сотрудника можно разделать на два вида выплат:

- Компенсация износа автомобиля, или амортизации. Для такого вида выплаты в целях учета налога на прибыль есть установленный норматив расходов (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92). Поэтому, если сумма ежемесячной компенсации превышает норму, в ЗУП 3.1 потребуется настроить два начисления: компенсация в пределах норм и сверх норм.

- Возмещение расходов на бензин. При расчете налога прибыль установленный норматив применяется также и для компенсации расходов на ГСМ (Письма Минфина от 23.03.2018 N 03-03-06/1/18366, от 14.12.2017 N 03-04-06/83831, от 07.12.2017 N 03-03-06/1/81558). Т.к. размер нормируемых расходов совсем небольшой (1 200-1 500 руб. в месяц), при настройке расчетов в ЗУП 3.1 будем исходить из того, что компенсация стоимости бензина не принимается в расходы в НУ. Поэтому будем настраивать одно начисление (сверх норм), но разберем две ситуации: когда расчеты по компенсации ведутся на стороне ЗУП и когда – на стороне 1С:Бухгалтерия. В последнем случае в ЗУП потребуется регистрировать натуральный доход, только если облагаем сумму возмещения НДФЛ и взносами.

Разберем настройку компенсации за использование автомобиля детально.

Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов . При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты ( Настройка – Показатели расчета зарплаты ) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения .

Создадим новое Начисление ( Настройка – Начисления ). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты ;

- способ выполнения – Ежемесячно . При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:

мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать .

На вкладке Учет времени выберем вид времени Рабочее время .

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника . Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок) , т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Компенсация за износ автомобиля сверх норм

Настроим отдельное начисление для расчета сверхнормативной компенсации за амортизацию автомобиля. Скопируем начисление компенсации в пределах норм и изменим следующие настройки:

- формулу пропишем:

макс (РазмерКомпенсацииАМ — НормаКомпенсацииАМ, 0) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения Не изменять ;

- на вкладке Налоги, взносы, бухучет укажем, что бухучет начисления определяется по отдельному способу отражения. На стороне 1С:Бухгатерия для этого способа отражения пропишем, что расходы не учитываются при расчете налога на прибыль.

Параметры обложения НДФЛ и страховыми взносами могут отличаться в зависимости от вашей методологической позиции. На скриншоте представлены настройки сверхнормативной компенсации для случая, когда решено ее не облагать НДФЛ и взносами.

Пример настройки начислений для компенсации в пределах норм и сверх норм можно также посмотреть в видео:

Рассмотрим расчет компенсации за амортизацию автомобиля в пределах норм и сверх норм на примере.

Пример расчета компенсации за износ автомобиля по нормам и сверх норм

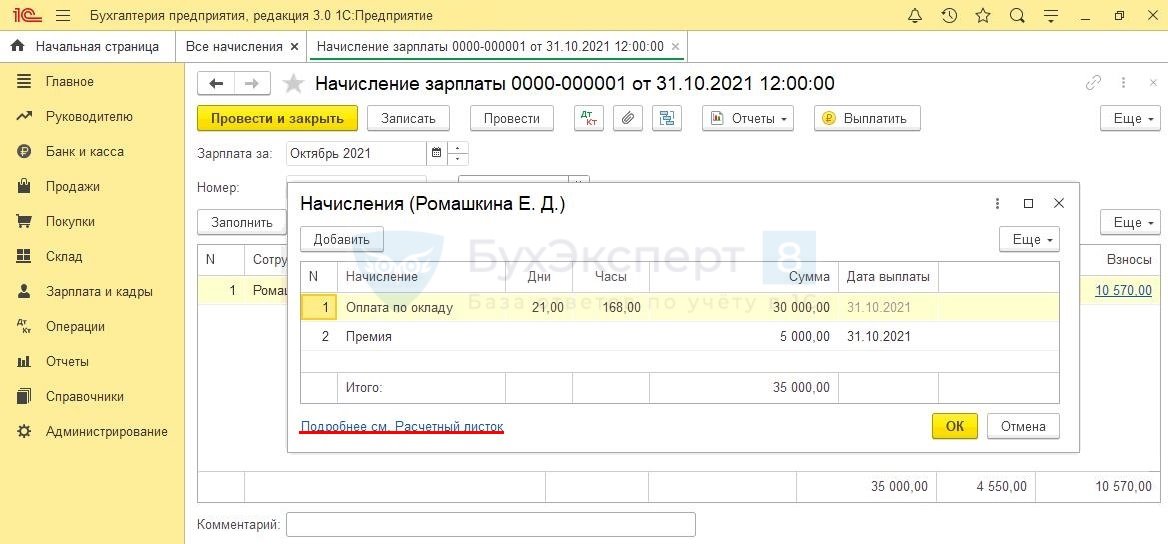

Сотруднику Дятлову И.В. с 01.11.2021 г. установлена компенсация за использование личного транспорта. Размер компенсации за износ автомобиля составляет 10 000 руб. за полностью отработанный месяц. Норма расходов для целей налогообложения прибыли 1 200 руб./мес.

Назначим сотруднику компенсацию за износ автомобиля и проверим ее расчет за ноябрь с учетом того, что месяц отработан сотрудником полностью.

Назначим компенсацию за износ документом Изменение оплаты труда ( Кадры – Изменение оплаты сотрудников ). Т.к. общая сумма компенсации в месяц превышает норму расходов по налогу на прибыль, назначим Дятлову И.В. два начисления:

- Компенсация за использование личного транспорта (в пределах норм)

- Компенсация за использование личного транспорта (сверх норм)

Размер и норму компенсации укажем только для начисления в пределах норм.

Рассчитаем зарплату за ноябрь по сотруднику. В документе Начисление зарплаты и взносов для компенсации было заполнено 2 строки: компенсациям по нормам (8 800 руб.) и сверх норм (1 200 руб.).

- 1 200 (компенсация по норме) + 8 800 (компенсация сверх норм) = 10 000 руб.

При заполнении документа Отражение зарплаты в бухучете ( Зарплата – Бухучет ) за ноябрь, сумма компенсация автомобиля была разбита на две строки:

- компенсация в пределах норм (1 200 руб.) была учтена по обычному способу отражения, по которому учитывается зарплата работника,

- компенсация сверх норм (8 800 руб.) была учтена по отдельному способу отражения, не учитываемому в НУ.

Возмещение расходов на бензин, если расчеты ведутся в программе ЗУП 3.1

Если компенсацию ГСМ следует выплачивать в ЗУП 3.1, можно регистрировать ее документом Разовое начисление ( Зарплата – Разовые начисления ). Для этого при настройке Начисления на вкладке Основное укажем способ выполнения начисления – по отдельному документу Разовое начисление . Назначение начисления, так же как и для компенсации за износ, выберем Компенсационные выплаты .

Параметры налогообложения на вкладке Налоги, взносы, бухучет будут зависеть от вашей методологической позиции. На скриншоте представлены настройки для случая, когда компенсацию ГСМ решено облагать НДФЛ и взносами. При этом в учете по НДФЛ принято решение использовать код доход 4800 , а в строках 110-113 6-НДФЛ включать компенсацию только в стр. 110 .

Начисление будем регистрировать документом Разовое начисление . Чтобы проводка по начислению компенсации отразилась на 73 счете, а не на 70, укажем в документе, что расчеты учитываются как Прочие расчеты с персоналом .

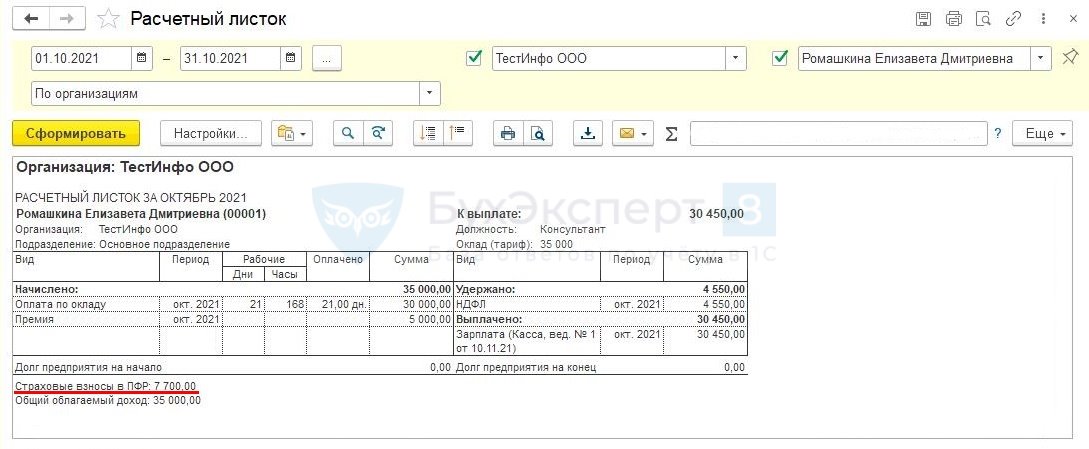

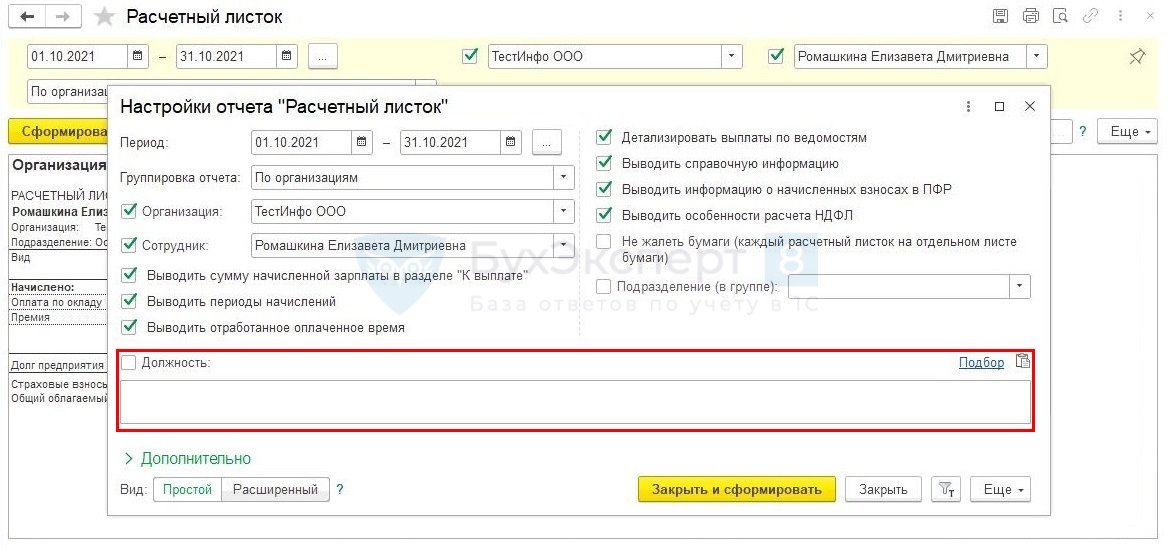

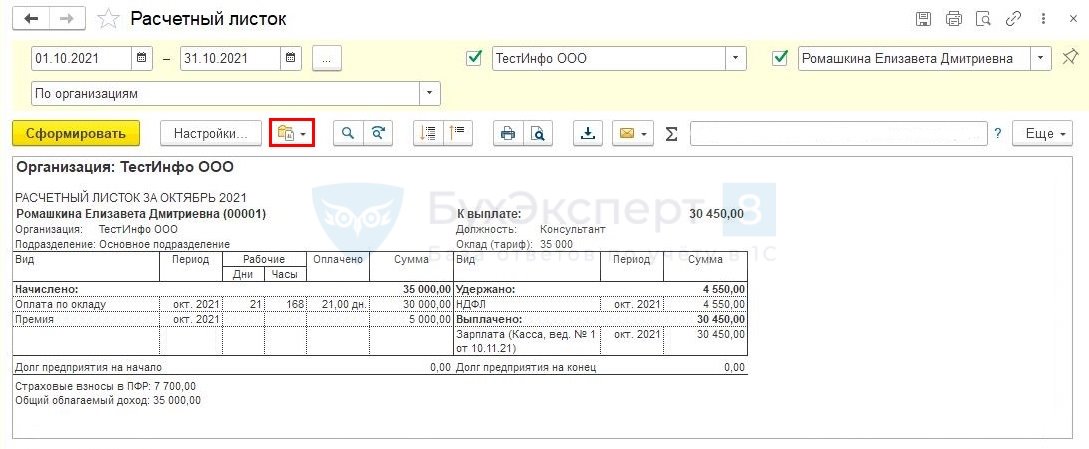

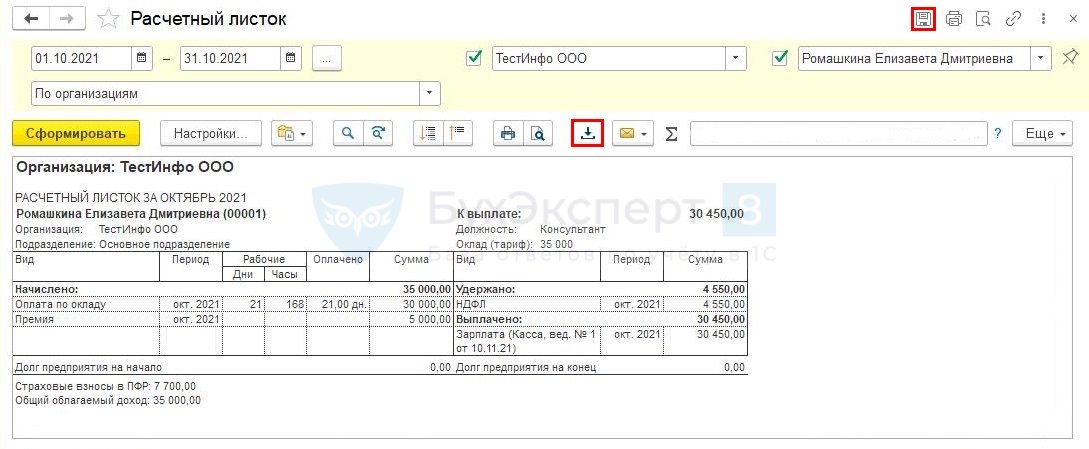

В Расчетном листке ( Зарплата – Отчеты по зарплате ) сумма компенсации отразится в блоке Начислено и будет увеличивать сумму к выплате.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

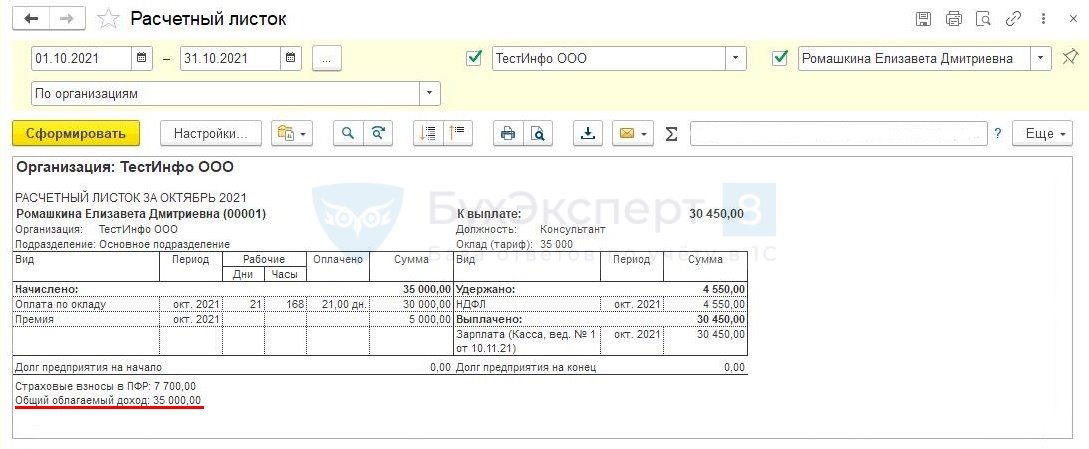

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет упрощенцу учесть в расходах компенсацию, выплаченную работнику.КС РФ в Постановлении от 01.02.2019 N 7-П признал не.Если вы выплачиваете сотруднику компенсацию за то, что он использует..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Необходимость использования личного автомобиля сотрудника в служебных целях может возникнуть при его приеме на работу либо уже в процессе его трудовой деятельности. В этом случае работодатель обязан возместить сотруднику расходы, связанные с эксплуатацией авто, и выплатить компенсацию за его износ. Кроме того, факт использования личного авто сотрудника должен быть документально оформлен: от этого зависит не только правомерность выплаты соответствующих компенсаций, но и порядок их налогообложения.

Требования трудового законодательства.

В силу ст. 188 ТК РФ работодатель обязан выплатить компенсацию сотруднику за использование в служебных целях (износ) его личного имущества – например, транспортного средства (автомобиля). Еще работодатель обязан возместить расходы, связанные с использованием этого имущества.

Выплата обозначенной компенсации исходя из содержания названной нормы возможна при соблюдении следующих условий:

– сотрудник использует транспортное средство в интересах работодателя;

– работодатель знает об этом или согласен на это;

– размер компенсации установлен соглашением сторон трудового договора, заключенным в письменной форме.

Подчеркнем: соглашение об использовании личного транспорта работника в интересах работодателя может быть достигнуто как при заключении трудового договора, так и позднее – посредством внесения дополнений в него. При этом эксплуатация транспорта работника должна быть обусловлена его должностной инструкцией (например, если использование личного автомобиля связано с постоянными служебными разъездами и нахождением вдали от населенных пунктов).

Обратите внимание

В отсутствие письменного соглашения об использовании личного транспорта между работодателем и работником последний едва ли может претендовать на выплату компенсации. Обращение работника в суд в такой ситуации, скорее всего, не принесет ему желаемого результата. Доказательством являются, например, апелляционные определения Санкт-Петербургского городского суда от 05.04.2018 № 33‑7704/2018, Пермского краевого суда от 16.08.2017 № 33‑8949/2017.

Что является основанием для выплаты компенсации?

Размер компенсации и возмещения расходов за использование личного транспорта в служебных целях не определен на законодательном уровне.

Основанием для выплаты компенсации работнику, использующему личный автомобиль в служебных целях, является приказ руководителя, где отражены размеры такой компенсации и порядок (сроки) ее выплаты. А трудовой договор или дополнительное соглашение к нему, в котором должен быть определен конкретный перечень компенсируемых сотруднику расходов, являются основанием для издания такого приказа.

Кроме этого, стороны могут заключить соглашение о том, что работнику помимо компенсации за использование личного автомобиля работодатель, к примеру, будет возмещать следующие расходы, возникшие при эксплуатации авто:

– на приобретение горюче-смазочных материалов (согласно нормам расхода топлива на основании представленных в определенный срок после окончания расчетного месяца путевых листов);

– на техническое обслуживание и текущий ремонт (с учетом фактического времени эксплуатации автомобиля и пробега для служебных целей).

Безусловно, расходы, понесенные сотрудником в связи с эксплуатацией автомобиля, необходимо документально подтвердить. Например, авансовыми отчетами с приложением кассовых чеков, квитанций на приобретение топлива, расходных и комплектующих материалов, актами выполненных работ (с расшифровкой их конкретных видов) по техобслуживанию, ремонту и пр. На значимость таких документов указано в письмах Минфина России от 12.09.2018 № 03‑04‑06/65168, № 03‑04‑06/65170, ФНС России от 13.11.2018 № БС-3-11/8304@.

Со своей стороны, добавим, что вышеназванные документы нужны работодателю не только для правомерной выплаты компенсации, но и для целей налогообложения этих расходов, поскольку п. 1 ст. 252 НК РФ еще никто не отменил.

Обязан ли работодатель выплачивать компенсацию, если сотрудник

управляет автомобилем на основании доверенности?

Казалось бы, в ст. 188 ТК РФ говорится исключительно о личном имуществе работника. А это обстоятельство как раз и указывает на то, что такое имущество должно принадлежать работнику на праве собственности. Кстати, Минтруд в своих разъяснениях неоднократно отмечал, что передача имущества по доверенности не влечет перехода права собственности к лицу, получающему доверенность, и данное имущество не может считаться личным имуществом указанного лица (см., например, письма от 13.11.2015 № 17‑3/В-542, от 26.02.2014 № 17‑3/В-92). Такой же позиции придерживаются чиновники Минфина и ФНС.

Указанный подход подтверждается и правоприменительной практикой. Причем суды содержание ст. 188 ТК РФ зачастую истолковывают еще шире. К примеру, в Постановлении Тринадцатого арбитражного апелляционного суда от 22.09.2014 по делу № А56-74147/2013 арбитры отметили: из буквального содержания названной статьи следует, что личным имуществом работника, используемым им в интересах и с ведома работодателя, является имущество, принадлежащее работнику на любом законном основании. Переданный по доверенности автомобиль не может восприниматься третьими лицами иначе как находящийся во владении и пользовании конкретного лица, которому выдана доверенность. Остается добавить, что Определением ВС РФ от 16.04.2015 № 307‑КГ15-2718 данное постановление оставлено без изменений. Вывод о том, что личным имуществом работника является имущество, принадлежащее ему на любом законном основании, сделан также в определениях ВС РФ от 03.08.2015 № 309‑КГ15-8423 и от 30.07.2015 № 306‑КГ15-5578.

Таким образом, ситуация, связанная с обязанностью работодателя выплатить компенсацию за использование в служебных целях автомобиля (и возместить соответствующие расходы), которым сотрудник управляет на основании доверенности, в настоящее время является спорной из‑за отсутствия четкого законодательного регулирования. Работодатель должен оценить все риски при принятии решения о выплате компенсаций.

Как признать затраты на выплату компенсаций при УСНО?

Согласно пп. 12 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения при УСНО налогоплательщик вправе уменьшить полученные доходы на расходы, связанные с выплатой компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

– с объемом двигателя до 2 000 куб. см включительно – 1 200 руб.;

– с объемом свыше 2 000 куб. см – 1 500 руб.

И, конечно, эти расходы принимаются при их соответствии критериям, указанным в п. 1 ст. 252 НК РФ, то есть должны быть обоснованными и документально подтвержденными (п. 2 ст. 346.16 НК РФ).

Для учета данных затрат в расходах при УСНО компенсация должна быть фактически выплачена работнику (п. 2 ст. 346.17 НК РФ).

Хотя в ст. 188 ТК РФ четко поименовано два вида выплат – компенсация за использование и износ (амортизация) личного транспорта работника в служебных целях и сумма возмещения расходов, связанных с его эксплуатацией в рамках трудовой деятельности, а в Постановлении № 92 установлен норматив лишь для первой из них – компенсации, чиновники Минфина в Письме № 03‑11‑11/1198 настаивают, что в размерах указанной компенсации учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей, в том числе на их ремонт. Поэтому названные затраты, возмещаемые работодателем сотрудникам, не могут быть повторно включены в состав налогооблагаемых расходов [2] .

При том что в пп. 12 п. 1 ст. 346.16 НК РФ говорится исключительно о возможности признать в расходах суммы компенсации за использование (износ) личного транспорта в служебных целях (причем в пределах норматива) и ничего не сказано о праве признать расходом суммы возмещений затрат, возникающих в связи с эксплуатацией такого транспорта, полагаем, учет последних в налоговой базе по УСНО влечет за собой налоговые риски.

Обратите внимание

В части возможности признания расходом компенсации за использование личного транспорта работника, которым он управляет на основании доверенности, Минфин дает противоречивые разъяснения. Так, в Письме от 03.05.2012 № 03‑03‑06/2/49 говорится, что из‑за отсутствия права собственности на автомобиль работодатель не вправе учесть компенсацию за его использование в составе расходов. Более лояльный подход изложен в Письме от 27.12.2010 № 03‑03‑06/1/812 – подобная компенсация в обозначенной ситуации может быть включена в налоговую базу, но в пределах норм, предусмотренных Постановлением № 92.

Полагаем, что данное обстоятельство налогоплательщики могут использовать в своих интересах. Если уж чиновники не знают, как правильно поступить в подобной ситуации, то что говорить об обычных налогоплательщиках? Ведь все сомнения, противоречия и неясности налогового законодательства должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

[1] Добавим: аналогичное мнение на этот счет высказано Минфином в Письме от 05.12.2012 № 03‑03‑06/1/629.

[2] Аналогичные разъяснения по данному вопросу Минфином адресованы и плательщикам налога на прибыль (см. письма от 23.03.2018 № 03‑03‑06/1/18366, от 26.12.2018 № 03‑03‑06/1/94971, от 19.08.2016 № 03‑03‑06/1/48789).

Иногда работа связана с частыми поездками, для осуществления которых сотрудники используют свой личный транспорт. Если автомобиль в служебных целях используется по согласованию с руководителем, работник имеет право на получение компенсации. При этом денежное возмещение предусмотрено, даже если была осуществлена всего одна поездка.

Расчет размера возмещения

Выплаты производятся любому сотруднику компании, независимо от занимаемой им должности, который с разрешения руководства использует свое транспортное средство для служебных целей. В Трудовом кодексе РФ (статья 188) предусмотрено два вида денежной компенсации владельцу авто:

- Возмещение за пользование и естественный износ машины;

- Покрывание финансовых затрат, связанных со служебной эксплуатацией машины (выделяются деньги на приобретение бензина и т.п.).

В соглашении между сотрудником и начальством может быть указано, что сумма компенсации будет состоять сразу из двух этих частей. В действующем законодательстве не указано никаких требований по поводу минимальной суммы выплат или схемы проведения расчета. Но инстанции, контролирующие уплату налогов и взносов предприятиями, рекомендуют как основу для расчета денежной компенсации за использование личного автомобиля в служебных целях, использовать такие официальные бумаги:

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат. Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Составление соглашения между руководителем и сотрудником – это важный этап. Ведь опечатки или неточности, присутствующие в документе, могут повлечь за собой дополнительные расходы предприятия на оплату налогов или страховых взносов.

Когда денежное возмещение облагается налогом?

Факт использования сотрудником личного автомобиля для выполнения служебных поручений должен указываться в бухгалтерских документах и отчетности. При этом налогом облагается не вся сумма компенсации, а только та часть, которая определена действующим законодательством. Эти нормы распространяются на все организации и предприятия, в том числе и с упрощенной системой налогообложения. Чтобы легче было определять размер обязательных страховых взносов, в Постановлении Правительства № 92 описаны основные категории транспортных средств с учетом объема мотора и размер выплат с учетом обязательного вычета налогов:

- Если объем двигателя автомобиля до 2000 кубов (легковые транспортные средства), то налогообложение вычитывается из суммы 1200 рублей;

- Когда объем двигателя более 2000 кубов, страховые взносы вычитывают с 1500 рублей;

- Для мотоциклов эта сумма составляет 600 рублей;

Если в служебных целях используются грузовые автомобили, то налоги вычитывают с полной суммы денежного возмещения. С 2017 года согласно ст. 272 НК РФ, компенсирование расходов на использование личного транспорта осуществляется только после обязательной уплаты налогов.

Порядок списания ГСМ при служебном использовании личного авто

- Была оформлена первичная документация по учету расходов ГСМ;

- Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

В организации сотрудникам выплачивается компенсация за использование личного транспорта. Износ автомобиля компенсируется в размере установленной за месяц суммы, но с учетом отработанных дней. Расходы на бензин возмещаются в размере фактических затрат за месяц.

Необходимо настроить расчеты по компенсации в ЗУП 3.1.

Варианты настройки компенсации за использование автомобиля

Компенсацию за использование личного транспорта сотрудника можно разделать на два вида выплат:

- Компенсация износа автомобиля, или амортизации. Для такого вида выплаты в целях учета налога на прибыль есть установленный норматив расходов (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92). Поэтому, если сумма ежемесячной компенсации превышает норму, в ЗУП 3.1 потребуется настроить два начисления: компенсация в пределах норм и сверх норм.

- Возмещение расходов на бензин. При расчете налога прибыль установленный норматив применяется также и для компенсации расходов на ГСМ (Письма Минфина от 23.03.2018 N 03-03-06/1/18366, от 14.12.2017 N 03-04-06/83831, от 07.12.2017 N 03-03-06/1/81558). Т.к. размер нормируемых расходов совсем небольшой (1 200-1 500 руб. в месяц), при настройке расчетов в ЗУП 3.1 будем исходить из того, что компенсация стоимости бензина не принимается в расходы в НУ. Поэтому будем настраивать одно начисление (сверх норм), но разберем две ситуации: когда расчеты по компенсации ведутся на стороне ЗУП и когда – на стороне 1С:Бухгалтерия. В последнем случае в ЗУП потребуется регистрировать натуральный доход, только если облагаем сумму возмещения НДФЛ и взносами.

Разберем настройку компенсации за использование автомобиля детально.

Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов . При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты ( Настройка – Показатели расчета зарплаты ) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения .

Создадим новое Начисление ( Настройка – Начисления ). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты ;

- способ выполнения – Ежемесячно . При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:

мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать .

На вкладке Учет времени выберем вид времени Рабочее время .

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника . Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок) , т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Компенсация за износ автомобиля сверх норм

Настроим отдельное начисление для расчета сверхнормативной компенсации за амортизацию автомобиля. Скопируем начисление компенсации в пределах норм и изменим следующие настройки:

- формулу пропишем:

макс (РазмерКомпенсацииАМ — НормаКомпенсацииАМ, 0) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения Не изменять ;

- на вкладке Налоги, взносы, бухучет укажем, что бухучет начисления определяется по отдельному способу отражения. На стороне 1С:Бухгатерия для этого способа отражения пропишем, что расходы не учитываются при расчете налога на прибыль.

Параметры обложения НДФЛ и страховыми взносами могут отличаться в зависимости от вашей методологической позиции. На скриншоте представлены настройки сверхнормативной компенсации для случая, когда решено ее не облагать НДФЛ и взносами.

Пример настройки начислений для компенсации в пределах норм и сверх норм можно также посмотреть в видео:

Рассмотрим расчет компенсации за амортизацию автомобиля в пределах норм и сверх норм на примере.

Пример расчета компенсации за износ автомобиля по нормам и сверх норм

Сотруднику Дятлову И.В. с 01.11.2021 г. установлена компенсация за использование личного транспорта. Размер компенсации за износ автомобиля составляет 10 000 руб. за полностью отработанный месяц. Норма расходов для целей налогообложения прибыли 1 200 руб./мес.

Назначим сотруднику компенсацию за износ автомобиля и проверим ее расчет за ноябрь с учетом того, что месяц отработан сотрудником полностью.

Назначим компенсацию за износ документом Изменение оплаты труда ( Кадры – Изменение оплаты сотрудников ). Т.к. общая сумма компенсации в месяц превышает норму расходов по налогу на прибыль, назначим Дятлову И.В. два начисления:

- Компенсация за использование личного транспорта (в пределах норм)

- Компенсация за использование личного транспорта (сверх норм)

Размер и норму компенсации укажем только для начисления в пределах норм.

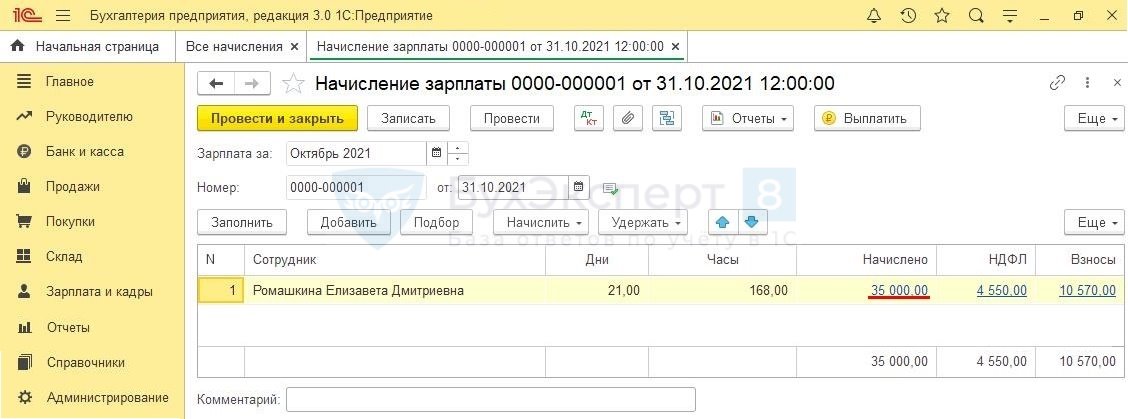

Рассчитаем зарплату за ноябрь по сотруднику. В документе Начисление зарплаты и взносов для компенсации было заполнено 2 строки: компенсациям по нормам (8 800 руб.) и сверх норм (1 200 руб.).

- 1 200 (компенсация по норме) + 8 800 (компенсация сверх норм) = 10 000 руб.

При заполнении документа Отражение зарплаты в бухучете ( Зарплата – Бухучет ) за ноябрь, сумма компенсация автомобиля была разбита на две строки:

- компенсация в пределах норм (1 200 руб.) была учтена по обычному способу отражения, по которому учитывается зарплата работника,

- компенсация сверх норм (8 800 руб.) была учтена по отдельному способу отражения, не учитываемому в НУ.

Возмещение расходов на бензин, если расчеты ведутся в программе ЗУП 3.1

Если компенсацию ГСМ следует выплачивать в ЗУП 3.1, можно регистрировать ее документом Разовое начисление ( Зарплата – Разовые начисления ). Для этого при настройке Начисления на вкладке Основное укажем способ выполнения начисления – по отдельному документу Разовое начисление . Назначение начисления, так же как и для компенсации за износ, выберем Компенсационные выплаты .

Параметры налогообложения на вкладке Налоги, взносы, бухучет будут зависеть от вашей методологической позиции. На скриншоте представлены настройки для случая, когда компенсацию ГСМ решено облагать НДФЛ и взносами. При этом в учете по НДФЛ принято решение использовать код доход 4800 , а в строках 110-113 6-НДФЛ включать компенсацию только в стр. 110 .

Начисление будем регистрировать документом Разовое начисление . Чтобы проводка по начислению компенсации отразилась на 73 счете, а не на 70, укажем в документе, что расчеты учитываются как Прочие расчеты с персоналом .

В Расчетном листке ( Зарплата – Отчеты по зарплате ) сумма компенсации отразится в блоке Начислено и будет увеличивать сумму к выплате.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет упрощенцу учесть в расходах компенсацию, выплаченную работнику.КС РФ в Постановлении от 01.02.2019 N 7-П признал не.Если вы выплачиваете сотруднику компенсацию за то, что он использует..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Иногда работа связана с частыми поездками, для осуществления которых сотрудники используют свой личный транспорт. Если автомобиль в служебных целях используется по согласованию с руководителем, работник имеет право на получение компенсации. При этом денежное возмещение предусмотрено, даже если была осуществлена всего одна поездка.

Расчет размера возмещения

Выплаты производятся любому сотруднику компании, независимо от занимаемой им должности, который с разрешения руководства использует свое транспортное средство для служебных целей. В Трудовом кодексе РФ (статья 188) предусмотрено два вида денежной компенсации владельцу авто:

- Возмещение за пользование и естественный износ машины;

- Покрывание финансовых затрат, связанных со служебной эксплуатацией машины (выделяются деньги на приобретение бензина и т.п.).

В соглашении между сотрудником и начальством может быть указано, что сумма компенсации будет состоять сразу из двух этих частей. В действующем законодательстве не указано никаких требований по поводу минимальной суммы выплат или схемы проведения расчета. Но инстанции, контролирующие уплату налогов и взносов предприятиями, рекомендуют как основу для расчета денежной компенсации за использование личного автомобиля в служебных целях, использовать такие официальные бумаги:

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат. Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Составление соглашения между руководителем и сотрудником – это важный этап. Ведь опечатки или неточности, присутствующие в документе, могут повлечь за собой дополнительные расходы предприятия на оплату налогов или страховых взносов.

Когда денежное возмещение облагается налогом?

Факт использования сотрудником личного автомобиля для выполнения служебных поручений должен указываться в бухгалтерских документах и отчетности. При этом налогом облагается не вся сумма компенсации, а только та часть, которая определена действующим законодательством. Эти нормы распространяются на все организации и предприятия, в том числе и с упрощенной системой налогообложения. Чтобы легче было определять размер обязательных страховых взносов, в Постановлении Правительства № 92 описаны основные категории транспортных средств с учетом объема мотора и размер выплат с учетом обязательного вычета налогов:

- Если объем двигателя автомобиля до 2000 кубов (легковые транспортные средства), то налогообложение вычитывается из суммы 1200 рублей;

- Когда объем двигателя более 2000 кубов, страховые взносы вычитывают с 1500 рублей;

- Для мотоциклов эта сумма составляет 600 рублей;

Если в служебных целях используются грузовые автомобили, то налоги вычитывают с полной суммы денежного возмещения. С 2017 года согласно ст. 272 НК РФ, компенсирование расходов на использование личного транспорта осуществляется только после обязательной уплаты налогов.

Порядок списания ГСМ при служебном использовании личного авто

- Была оформлена первичная документация по учету расходов ГСМ;

- Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Читайте также: