Кем выступает работодатель по отношению к работникам если выплачивает последним доход

Обновлено: 12.05.2024

Какие доходы отражаем в НДФЛ

Договор заключен на один год. Согласно условиям договора, арендная плата выплачивается учреждением ежемесячно в фиксированной сумме 10 000 руб. за три рабочих дня до текущего месяца расчетов. Арендная плата за пользование автотранспортом за сентябрь перечислена 29.09.2016. Необходимо отразить арендную плату в учете по НДФЛ за июль 2016 г.

Согласно п. 1 ст. 226 НК РФ установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, признаются налоговыми агентами, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет РФ, исчисленную в соответствии со ст. 224 НК РФ. Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, выплачиваемых налоговым агентом, за исключением доходов, указанных в ст. 214.1, 227, 228 НК РФ (п.2 ст. 226 НК РФ).

Таким образом, организация, являясь налоговым агентом, обязана ежемесячно уплачивать НДФЛ с доходов, полученных физическим лицом с аренды имущества, даже если физическое лицо не является сотрудником организации.

По договору аренды транспортного средства без экипажа выплаты в пользу арендодателя (работника) в виде арендной платы не являются объектом обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, т.к. на основании п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ выплаты и иные вознаграждения, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся к объекту обложения страховыми взносами.

Письмо Минздравсоцразвития России от 12.03.2010 № 550-19

По договору аренды транспортного средства с экипажем страховыми взносами в ПФР и ФФОМС облагаются (не облагаются взносами в ФСС РФ) только выплаты за услуги по управлению автомобилем и его технической эксплуатации, т.к. данная выплата является объектом обложения страховыми взносами как выплата по гражданско-правовому договору, предметом которого является оказание услуг

П. 1 ст. 7 и пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Так как физическое лицо не является сотрудником организации и индивидуальным предпринимателем, в программе необходимо внести данные о налогоплательщике, с которым заключен договор аренды.

Заполняем поля следующим образом:

Доходы от аренды транспортных средств отражают с кодом 2400, доходы от в аренды прочего имущества, например, недвижимости отражаются с кодом 1400 (приказом ФНС № ММВ-7-11/387).

Сумма исчисленного налога

Заполняем поля следующим образом:

Сумма удержанного налога

Уплатить НДФЛ с арендной платы учреждение обязано не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

С 2011 г. согласно п. 1 ст. 230 НК РФ налоговые агенты должны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

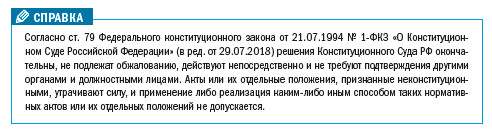

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

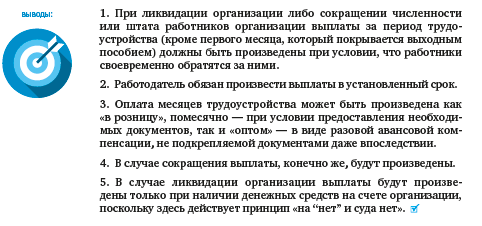

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

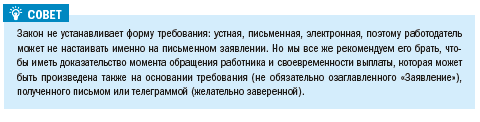

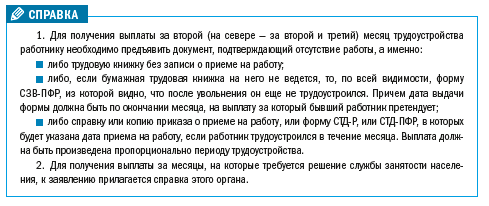

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

С зарплаты работника можно удерживать часть денег и отправлять их обратно работодателю, перечислять алиментополучателю или кредитору.

Делать это все нужно строго по трудовому законодательству, иначе работодателя могут оштрафовать.

Расскажем, как правильно производить удержания.

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Как составить согласие об удержании денежных средств

Установленной формы согласия работника на удержание с зарплаты нет, но оно должно быть составлено в письменном виде.

В согласии нужно указать должность и ФИО работника, причину и размер возникшего долга перед работодателем, согласие на удержание с зарплаты до тех пор, пока не погасится долг.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Как делать удержания из зарплаты

НДФЛ и списания по исполнительным документам бухгалтер удерживает автоматически, распоряжение работодателя и заявление работника не нужно.

Если работодатель посчитал, что работник должен вернуть деньги организации, нужно подготовить документы-основания удержаний, получить согласие с работника, издать приказ об удержаниях не более 20% от суммы зарплаты.

Если работник не согласен с удержаниями, работодателю следует обратиться в суд.

Статья актуальна на 09.02.2021

С зарплаты работника можно удерживать часть денег и отправлять их обратно работодателю, перечислять алиментополучателю или кредитору.

Делать это все нужно строго по трудовому законодательству, иначе работодателя могут оштрафовать.

Расскажем, как правильно производить удержания.

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Как составить согласие об удержании денежных средств

Установленной формы согласия работника на удержание с зарплаты нет, но оно должно быть составлено в письменном виде.

В согласии нужно указать должность и ФИО работника, причину и размер возникшего долга перед работодателем, согласие на удержание с зарплаты до тех пор, пока не погасится долг.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Как делать удержания из зарплаты

НДФЛ и списания по исполнительным документам бухгалтер удерживает автоматически, распоряжение работодателя и заявление работника не нужно.

Если работодатель посчитал, что работник должен вернуть деньги организации, нужно подготовить документы-основания удержаний, получить согласие с работника, издать приказ об удержаниях не более 20% от суммы зарплаты.

Если работник не согласен с удержаниями, работодателю следует обратиться в суд.

Статья актуальна на 09.02.2021

Читайте также: