Какие выплаты работникам медицинских организаций носят стимулирующий характер

Обновлено: 08.05.2024

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

- гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

-стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

- начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

- разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

- полностью, если ионии начислены пропорционально отработанному времени;

- пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная - квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

Данная статья посвящена проблеме стимулирующих выплат медицинских работников. Основной проблемой является мотивация работников. Мотивация сотрудников к эффективной деятельности будет способствовать развитию и функционированию организации. В ходе исследования были выявлены пути решения существующих проблем.

Ключевые слова: эффективная трудовая деятельность,мотивация, стимулирующие выплаты, стимулирование труда, медицинские работники, эффективный контракт

Для повышения эффективности работы сотрудников используются различные способы управления и воздействия на них — от принуждения до мотивирующего самоуправления. Именно эффективная схема оплаты труда является главным стимулирующим фактором успешной работы сотрудников, направленной на получение прибыли и выполнения главных задач предприятия. Денежная мотивация занимает важное место в жизни организации. Важным фактором мотивации работника является вознаграждение за его труд [4, с. 136–138]. Очевидно, что маленький размер заработной платы не будет стимулировать работника к трудовой деятельности.

Стимулирующая часть заработной платы имеет принципиальное отличие от постоянной части зарплаты. Стимулирующие выплаты не гарантированы всем работникам, так как на получение стимулирующих выплат имеют право только те работники, которые достигли в своей трудовой деятельности определённых показателей и результатов. Когда устанавливаются стимулирующие выплаты нужно иметь в виду, что это самый эффективный и действенный метод управления работой коллектива.

Существуют следующие виды стимулирующих выплат: постоянные (полугодовые, годовые и квартальные) — они устанавливаются приказом заведующего Учреждения на основании протокола Совета учреждения; разовые выплаты — устанавливаются приказом заведующего на основании заключения Совета учреждения исходя из критериев определённых Учреждением, в соответствующем порядке.

Все выплаты стимулирующего характера осуществляются в пределах выделенных бюджетных финансовых средств, направляемых финансовыми органами на стимулирующий фонд оплаты труда.

Стимулирующие выплаты выплачиваются в виде дополнительного денежного вознаграждения от определённых результатов труда и профессиональных достижений сотрудника и если его выполненная работа отличается высоким качеством. Также выплачивается за стаж работы и в виде премии. Все эти выплаты служат стимулом для эффективной работы всего коллектива. Стимулирующие выплаты всегда были и будут одной из самых влиятельных и сильных мотиваций к улучшению трудоспособности работника.

Медицина — одна из самых важных отраслей деятельностей государства. Для того, чтобы эффективность работы всё больше повышалась в этой сфере, нужно создавать благоприятные условия. К примеру, усилить мотивацию, чтобы привлечь высококвалифицированных медицинских рабочих, тем самым повышая качество услуг, делая медицину более доступной и, в конечном счете, повышая показатели здоровья населения в целом.

Для того что бы соотношение уровня оплаты труда медицинских работников и качество оказываемых медицинских услуг являлись действенным механизмом, необходим переход медицинских работников на эффективный контракт. Эффективный контракт отличается от трудового договора тем, что в эффективном контракте является включение в него условий осуществления выплат стимулирующего характера (наименование выплаты, условия получения выплаты, показатели и критерии оценки эффективности деятельности, периодичность, размер выплаты) [3, с. 256].

Стимулирующие выплаты, по нашему мнению, должны выплачиваться медицинским работникам, которые задействованы в оказании дополнительной медицинской помощи, а именно, медицинским сёстрам, семейным врачам, педиатрам и участковым. Также на стимулирующие надбавки могут рассчитывать медики, участвовавшие во внедрении новых методов медицинской помощи в рамках модернизации и в повышении улучшения обслуживания амбулаторной медицинской помощи; сотрудники фельдшерско-акушерских пунктов и скорой помощи.

Нужно отметить, что с 1 января 2013 года в России введены новшества относительно системы оплаты труда медработников: теперь деньги поступают за пациентов, то есть тем больше людей будет лечиться в больнице — тем больше она будет получать денежных средств из фонда. В связи с этим нововведением, как говорит Министерство здравоохранения, средняя заработная плата медработников по Российской Федерации увеличилась на 16 %, если в первом квартале 2012 года эта величина составляла 30 тысяч рублей, то в соответствующем периоде 2013 года –35 тысяч рублей.

За 2011–2012 гг. в Республике Башкортостан дополнительные выплаты получили 4 890 специалистов участкового звена и 4 462 медработника ФАП и скорой медицинской помощи. Средний размер стимулирующих выплат составил у врачей 10 000 рублей, у среднего медицинского персонала — 5 000 рублей. В 2013 году дополнительные выплаты остались на этом же уровне. [2, с. 213].

Размеры стимулирующих выплат зависят от объема оказанных медицинских услуг. Таким образом, чтобы росла сумма стимулирующих надбавок нужно качественнее и добросовестнее исполнять свои должностные обязанности в соответствующем периоде; проявлять инициативу и применять в работе современные формы и методы; участвовать в течение месяца в выполнении особо важных работ и мероприятий. А для того, чтобы качественнее работать медицинским учреждениям нужно приобретать, разрабатывать и осваивать новое современное медицинское оборудование, работникам повышать свою квалификацию, изучать новые эффективные методы лечения. Стимулирующие надбавки дают за ненормированные рабочие часы или расширение объёма работы.

Также размер стимулирующих выплат может быть снижен либо полностью лишён. Это может произойти в случае за нарушение Устава Учреждения, за нарушение правил внутреннего трудового распорядка, за нарушение должностных инструкций.

Чтобы качества предоставляемых населению бесплатных медицинских услуг улучшились, нужно как больше иметь специалистов с высокой квалификацией. При этом одним из основных показателей реформирования отраслей бюджетной сферы является оплата за труд, которая рассматривается на сегодняшний день, как эффективный инструмент управления персоналом в целях повышения качества оказываемых населению социальных услуг.

Использование различных методов и форм стимулирования позволит руководству сформировать и мотивировать сотрудников к эффективной деятельности, что и будет способствовать развитию и функционированию организации. Таким образом, стимулирование работников для обеспечения высоких результатов их труда является одной из самых важных задач как применяемых руководством организации методов мотивации, так и всей действующей системы управления персоналом.

1. Трудовой кодекс Российской Федерации. 30.12.2001г. № 197-ФЗ // Собрание законодательства РФ. — 2002. — № 1 (ч. 1). — Ст. 3.

4. Н. Б. Кузнецова, А. Ш. Галимова. Оценка трудового вклада и эффективности труда работников // Молодой ученый. — 2013. — № 1.

5. Ломов А. И. Эффективный контракт // Журнал для руководителей учебных заведений и органов образования. — 2014. № 2 С. 17

Основные термины (генерируются автоматически): выплата, эффективный контракт, заработная плата, медицинская помощь, работник, Российская Федерация, Башкортостан, трудовая деятельность, трудовой договор, эффективная деятельность.

Положение о стимулирующих выплатах с критериями эффективности является весьма значимым документом, определяющим возможность повышения уровня заработной платы работников. Рассмотрим, что представляет собой этот документ.

Роль положения о стимулировании в расчете зарплаты

Положение о стимулирующих выплатах — документ, наличие которого необходимо для включения в зарплату работников той ее части, которая в ТК РФ определена как стимулирующая.

Согласно ст. 129 и 135 ТК РФ заработная плата состоит:

- из собственно зарплаты (оклада или ставки), определяемой квалификацией сотрудника и характеристиками выполняемой им работы;

- компенсационных доплат за особые условия труда;

- стимулирующих доплат, направленных на поощрение работника к более эффективному труду;

- социальных выплат, в определенных ситуациях компенсирующих потерю дохода.

Стимулирующими в соответствии со ст. 129 ТК РФ могут стать:

- доплаты;

- надбавки;

- премии;

- иные выплаты.

Они делятся на установленные:

- законодательно – за звание, степень, категорию;

- самостоятельно – годовая премия, доплаты за стаж, качество, интенсивность труда или конкретные достижения.

В основу механизмов стимулирования каждый работодатель закладывает собственную методику, обозначив в ней как основные критерии, за которые следует поощрить работника, так и формулы для определения величины вознаграждения в зависимости от количественной или качественной характеристики этого критерия. Определению этих критериев и методики их применения и посвящен такой документ, как положение о стимулировании.

Как составить и утвердить положение об оплате труда и премировании в организации? Ответ на этот вопрос разъяснил гос. инспектор одела труда Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и следуйте рекомендациям чиновника.

Принципы создания положения о стимулировании

При создании положения о стимулировании необходимо руководствоваться нормами трудового права, в частности ст. 135 ТК РФ. Работодателю следует учитывать:

- мнение трудового коллектива;

- недопустимость ухудшения условий, включенных в коллективный договор (или иной внутренний нормативный акт) в сравнении с нормами трудового законодательства;

- недопустимость ухудшения условий, включенных в трудовой договор с работником, в сравнении с нормами трудового законодательства и условиями коллективного договора (или иного внутреннего нормативного акта).

ОБРАТИТЕ ВНИМАНИЕ! Все виды выплат, составляющие зарплату, образуют систему оплаты труда. Она формируется индивидуально у каждого работодателя и закрепляется им во внутренних нормативных актах. При этом особенности зарплаты конкретного работника фиксируются в его трудовом/коллективном договоре, где либо отражается вся система полагающихся выплат, либо указывается ссылка на внутренний нормативный акт, согласно которому будет оплачиваться труд. Таким документом может быть положение об оплате труда, в рамках которого есть раздел о стимулирующих выплатах сотрудникам. Либо работодатель оговаривает оплату труда в трудовом/коллективном договоре с работниками, а стимулирующие выплаты документирует в отдельном положении.

Содержание положения о стимулировании

Текст положения о стимулировании, как правило, содержит:

- ссылки на документы, обосновывающие его создание;

- цели и задачи, ставящиеся перед коллективом в целом;

- принципы организации оценки вклада каждого работника в общее дело;

- методологию документального оформления процесса оценки;

- определение отчетных периодов и сроков формирования данных;

- пределы количества баллов для каждой должности;

- перечень критериев оценки с указанием пределов их числовых значений и алгоритмов учета в оплате труда;

- порядок, в котором работник может оспорить результаты оценки.

Набор критериев может различаться в зависимости от особенностей деятельности работодателя. Но при этом для всех их должна присутствовать возможность перевода в цифровую оценку (баллы).

Результаты оценки работы каждого рядового сотрудника должны быть сформированы с учетом мнения его самого, профсоюзного органа, руководителей и работодателя. Отражаются они в оценочном листе, оформляемом за определенный период по каждому работнику.

Пример оформления положения о стимулируюих выплатах в организации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите к образцу. Это бесплатно.

Особенности создания положения в ГУП и МУП

Большинство работодателей обладает достаточно большой долей свободы в определении правил стимулирования работников. Однако наряду с ними в России существуют организации, оплата за труд в которых регулируется на государственном уровне. Это бюджетные учреждения (ГУП и МУП).

В отношении них текст ст. 135 ТК РФ содержит отсылку к единым рекомендациям по установлению оплаты труда. Такие рекомендации ежегодно разрабатываются трехсторонней (Правительство РФ — профсоюзы — работодатели) комиссией и устанавливают единый подход к оплате труда работников этих юрлиц на всех уровнях бюджетной системы (от федерального до местного). На основе этого документа устанавливаются объемы бюджетного финансирования на очередной год на содержание ГУП и МУП, работающих в том числе в сферах образования и здравоохранения. Если трехсторонняя комиссия не выработала такого документа, то его утверждает Правительство РФ, доводя мнение комиссии до субъектов РФ.

Кроме того, к числу нормативных актов, определяющих систему оплаты труда бюджетников, относится постановление Правительства РФ от 05.08.2008 № 583. Согласно п. 5 данного постановления каждая бюджетная организация разрабатывает и утверждает индивидуальное положение о стимулирующих выплатах.

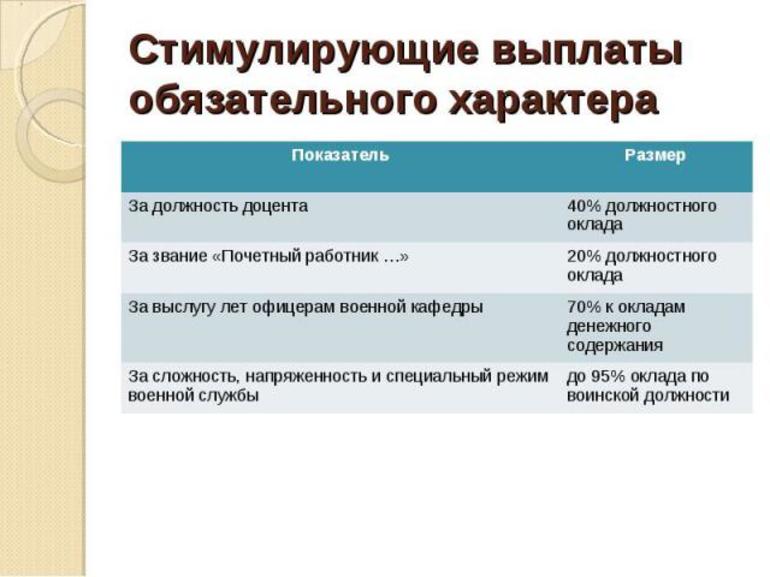

Виды выплат, имеющих стимулирующий характер, для бюджетных учреждений установлены приказом Минздравсоцразвития РФ от 29.12.2007 № 818. Среди них выделены доплаты:

- за интенсивность труда и достижение высоких результатов в работе;

- качественное выполнение работ;

- непрерывный стаж и за выслугу лет;

- по итогам трудовой деятельности.

Для реализации механизма стимулирующих доплат в ГУП или МУП должна быть создана система критериев, которые позволят оценивать эффективность и качество работы каждого работника индивидуально и смогут стать фактором, побуждающим к повышению качественного уровня функционирования бюджетного учреждения в целом.

Общий рекомендованный подход к критериям состоит в следующем:

- Работник должен иметь четкое представление о своих трудовых обязанностях, правилах оценки эффективности их выполнения и их влиянии на конечную сумму оплаты за труд.

- Определять величину вознаграждения конкретного работника следует с учетом влияния его деятельности на итоговый результат работы учреждения в целом.

- Условия, которые служат основой для расчета конечной величины оплаты труда, должны быть достаточно прозрачны, чтобы однозначно пониматься и работодателем, и работником.

При разработке положения о стимулировании в ГУП или МУП следует руководствоваться отраслевыми рекомендациями по его формированию, если они установлены. Например, существуют подобные документы:

- для системы здравоохранения – приказ Минздрава РФ от 28.06.2013 № 421;

- системы образования – письмо Минобрнауки РФ от 20.06.2013 № АП-1073/02;

- дошкольных образовательных учреждений – письмо Минобрнауки РФ от 31.03.2008 № 03-599;

- учреждений культуры – письмо Минкультуры России от 05.08.2014 № 166-01-39/04-нм.

Но вместе с тем система стимулирования в каждом конкретном учреждении может быть индивидуальной. Разрабатывая ее для себя, каждый ГУП или МУП должен руководствоваться не только едиными рекомендациями, но и документами регионов, посвященными этому вопросу, которые не должны противоречить единым рекомендациям, но могут дополнять и конкретизировать их.

В отличие от прочих работодателей в ГУП и МУП оценивается также и вклад руководителей в результаты работы учреждения. Эта оценка осуществляется вышестоящим органом в целом по результатам работы предприятий.

Системы критериев оценки для ГУП и МУП

В связи с единообразием подхода к оплате труда в бюджетных учреждениях им рекомендовано придерживаться схожих критериев оценки вклада работников в деятельность учреждений одного профиля. Например, критериями оценки могут служить:

- для педагогических работников средних учебных заведений — применение в процессе обучения новых информационных технологий; подготовка учеников, участвующих в олимпиадах;

- для работников медицинских учреждений — процент заболеваемости, сокращение срока лечения, уровень смертности или получения инвалидности;

- для учреждений культуры, связанных с артистической деятельностью, — наличие самостоятельных творческих разработок, участие в фестивалях и конкурсах;

- для работников библиотек — результаты работы по пополнению книжного фонда, оформлению подписки или заказов на книги, посещаемость читателями.

Приказ Минтруда РФ от 26.04.2013 № 167н рекомендует указывать эти критерии непосредственно в трудовых договорах (эффективных контрактах) или в допсоглашениях к ним, если давно работающего сотрудника переводят на новую систему оплаты труда.

Стимулирующие выплаты педагогическим работникам

Формирование системы стимулирующих выплат учителям и воспитателям дошкольных учреждений осуществляется с использованием методических рекомендаций, утвержденных письмом Минобрнауки РФ от 20.06.2013 № АП-1073/02.

Набор оценочных критериев, отраженных в положении о стимулирующих выплатах для педагогических работников, будет различаться в зависимости от назначения учреждения:

- в средних образовательных заведениях главные показатели: успеваемость, занятия за пределами школьной программы и участие во внешних мероприятиях, для которых значим уровень подготовки обучающихся;

- для дошкольных образовательных учреждений упор делается на уровень развития детей, наличие прогресса в сравнении с предшествующими периодами, снижение заболеваемости, отсутствие конфликтов с родителями.

Для руководителей этих учреждений на первый план выходят такие показатели, как:

- качество предоставляемого образования, привлечение новых преподавателей, создание новых программ обучения — для средних образовательных заведений;

- результаты аттестации заведения, уровень здоровья детей, участие во внешних мероприятиях районного или более широкого масштаба — для ДОУ.

Более подробно о критериях стимулирующих выплат учителям вы можете прочесть здесь.

Критерии стимулирующего характера для медработников

Рекомендуемые перечни показателей с критериями их выполнения и оценкой в баллах для разных должностей указаны в приказе Минздрава РФ от 28.06.2013 № 421. Примеры таких показателей:

- участие в профилактике заболеваний;

- снижение показателей заболеваемости и смертности;

- количество вовремя выявленных заболеваний;

- факт своевременности госпитализации;

- соблюдение санитарных норм и медицинских стандартов;

- наличие неправильных диагнозов или осложнений в результате назначенного лечения;

- наличие жалоб пациентов;

- общий объем отработанного времени за период.

В приказе № 421 описаны также особенности процедуры оценки показателей, коэффициенты, применяемые в зависимости от должности, и максимальные суммы начисляемых баллов.

Подробнее о стимулирующих выплатах медработникам читайте здесь.

Итоги

Положение о стимулирующих выплатах играет очень важную роль в процессе формирования системы оплаты труда у любого работодателя, влияя на прямую заинтересованность работника в результатах. В отношении ГУП и МУП создание такого документа обязательно вследствие имеющихся законодательных предпосылок для применения ими единой системы оплаты труда, включающей доплату стимулирующего характера.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Стимулирующие вознаграждения носят непостоянный характер и являются переменной составляющей оплаты труда работника бюджетного учреждения. Трудовой кодекс РФ определяет право работодателя на назначение таких пособий, периодичность их начисления и размеры, а также кому положены и как начисляются стимулирующие выплаты.

Виды материального поощрения работников

Существует несколько видов поощрительных выплат, призванных стимулировать работников бюджетных организаций к повышению квалификации, улучшению трудовых показателей и т. д. Основными из них являются следующие:

- Премиальные вознаграждения. Могут носить как регулярный, так и единовременный характер. Выдаются в качестве поощрения за многолетний труд, новаторские идеи и прочие достижения.

- Различные доплаты и надбавки. Первые устанавливаются на законодательном уровне за получение учёных степеней, рангов и званий, классов и категорий. Надбавки устанавливаются приказом руководства за высокие показатели трудовой деятельности, некоторые достижения в работе, а также за профессионализм и мастерство работника.

- Прочие выплаты стимулирующего характера. Все эти разновидности поощрительных выплат могут быть прописаны в нормативных документах либо устанавливаться работодателем в индивидуальных и трудовых договорах.

По причине того, что регулирование этого вопроса может осуществляться внутри самой организации или предприятия, такие компенсации нередко применяются только в госучреждениях (ДОУ, школы и т. д. ). Премиальное же поощрение используют руководители частных компаний и рассчитывается оно только в процентном соотношении к размеру оклада.

Сама сумма материального вознаграждения отличившихся сотрудников формируется на уровне Федерации и регионов. Например, у работников муниципальных и государственных организаций есть полное право на начисление такой выплаты.

Получать стимулирующие вознаграждения могут:

- работники медицинских учреждений;

- сотрудники санаториев и профилакториев, преподаватели высших и средних учебных заведений, воспитатели ДОУ;

- работники культуры.

Порядок начисления

Фонд оплаты труда формируется с учётом дополнительных средств, предусмотренных на выплату надбавок за выполнение срочных и важных работ, использование передовых методов и достижений в трудовой деятельности, а также на компенсацию за тяжёлые условия труда и премиальные вознаграждения.

Размер надбавки за уровень квалификации определяется категорией работника:

- вторая категория — 5%;

- первая — 10%;

- высшая — 15%.

Надбавку за высокую производительность труда получают наиболее исполнительные, ответственные и компетентные сотрудники. Размер такой выплаты устанавливается в процентном соотношении к должностному окладу и может составлять до 30% ежемесячно. В течение года сумма может изменяться, в зависимости от показателей производительности труда, вплоть до полной отмены поощрительных выплат.

Ежемесячная надбавка за выслугу лет и непрерывный стаж начисляется всем сотрудникам организации, в зависимости от количества проработанных лет.

Стимулирующая надбавки за присвоение почётного звания или учёной степени, награждение почётным знаком устанавливается в процентном соотношении к окладу либо в фиксированном размере и выплачивается ежемесячно.

Дополнительные выплаты являются не только существенной прибавкой к заработной плате, но и неплохим стимулом, способствующим повышению производительности труда и побуждающим работника к саморазвитию. Но чтобы получить такое вознаграждение, необходимо ответственно относиться к своей работе и строго выполнять свои должностные обязанности.

Но если ты молодой амбициозный и ищешь работу , то тут она есть.

Читайте также: