Как закрывается 96 счет резерв на отпуск в конце года

Обновлено: 15.05.2024

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Расчеты и начисления резервов отпусков в программе 1С

В примере приведены данные по расчетам за август 2019 года.

Оценочные обязательства и резервы: инвентаризация по итогам года

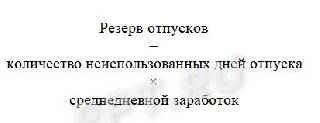

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

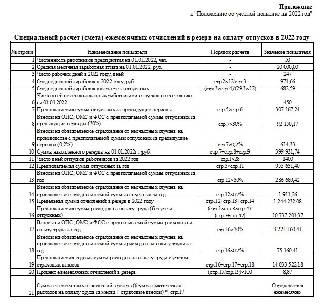

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Каким образом и в какой период можно отменить начисление резерва по отпускам, в связи с отменой обязательного аудита?

Резерв в бухгалтерском учете

Оценочные обязательства по оплате отпусков обязаны создавать все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета (п. 3 ПБУ 8/2010, п. 20 Информации Минфина России от 29.06.2016 № ПЗ-3/2016).

Субъекты малого предпринимательства не обязаны создавать оценочные обязательства по оплате отпусков, если их отчетность не подлежит обязательному аудиту (п. 1 ч. 4, п. 1 ч. 5 ст. 6 Закона о бухгалтерском учете).

Тем организациям, которые вправе применять упрощенные способы, решение не применять ПБУ 8/2010 и не создавать оценочное обязательство по оплате отпусков нужно будет закрепить в учетной политике.

Если ранее в учетной политике было указание о том, что резерв на оплату отпусков создается, то в учетную политику нужно внести изменения и норму о создании резерва исключить.

Рекомендуем издать приказ об изменении учетной политики датой декабря 2020 года и указать в нем, что изменение в учетной политике применяется с 01.01.2021.

На конец отчетного года (2020) в бухгалтерском учете необходимо провести инвентаризацию оценочных обязательств.

По результатам инвентаризации в бухгалтерском учете оценочные обязательства могут быть:

- увеличены , если величина оценочных обязательств по оплате отпусков, определенная на конец отчетного года, больше величины, отраженной в бухучете;

- сторнированы на разницу между действительной суммой обязательства, определенной по результатам инвентаризации, и суммой, отраженной в учете, если на промежуточные отчетные даты организация рассчитывала оценочное обязательство упрощенными методами;

- уменьшены с включением избыточных сумм в прочие доходы, если величина оценочного обязательства на промежуточные отчетные даты определялась персонифицировано по каждому работнику.

Вышеперечисленные действия отражаются оборотами декабря отчетного года следующими проводками:

Увеличено оценочное обязательство по оплате отпусков

20 (26, 44, 08, 91-2 и др.)

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

Уменьшено оценочное обязательство по оплате отпусков

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

На разницу между действительной суммой обязательства, определенной по результатам инвентаризации, и суммой, отраженной в учете

20 (26, 44, 08, 91-2 и др.)

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

Таким образом, счет 96, на котором отражено создание резерва, оборотами декабря 2020 года закроется. На 2021 год резерв создавать уже не нужно.

Резерв в налоговом учете

В налоговом учете организация сама решает создавать резерв на оплату отпусков или нет. Решение о создании резерва должно быть отражено в учетной политике (п. 1 ст. 324.1 НК РФ).

Если организация начинает формирование резерва на предстоящую оплату отпусков, то отказаться от создания резерва в течение налогового периода она не может. Поэтому если организация принимает решение об отказе от создания резерва в налоговом учете, в учетную политику для целей налогообложения на 2021 год тоже нужно внести изменения в части отказа от создания резерва.

На конец года налогоплательщик должен провести инвентаризацию резерва на оплату отпусков (п. 3 ст. 324.1 НК РФ). Для этого нужно сравнить фактические расходы на оплату отпусков за год и сумму начисленного резерва.

Если по итогам инвентаризации окажется, что расходы на отпуска (с учетом страховых взносов) в текущем году превысили сумму начисленного резерва, разницу нужно отразить в расходах на оплату труда. Это следует из п. 3 ст. 324.1 НК РФ.

Если же начисленный резерв окажется больше фактических расходов на оплату отпусков за год, нужно всю сумму недоиспользованного резерва по состоянию на 31 декабря включить в состав внереализационных доходов (п. 5 ст. 324.1 НК РФ), но в случае, если резерв не будет создаваться в следующем году.

Таким образом, если организация приняла решение с 2021 года отказаться от создания резерва на оплату отпусков, то в налоговом и бухгалтерском учете она должна:

1) провести инвентаризацию резерва на оплату отпусков;

2) по состоянию на 31 декабря 2020 года списать остатки резерва в выше указанном порядке;

3) внести соответствующие изменения в учетную политику на 2021 год.

Ответ подготовлен на основе следующих документов из системы КонсультантПлюс:

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с письмом Минфина России от 16.08.2019 N 02-06-10/62943 обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются по кредиту счета 0 302 00 000 "Расчеты по принятым обязательствам" в корреспонденции с соответствующими аналитическими счетами счета 0 401 50 000 "Расходы будущих периодов".

Например, работнику предоставлен отпуск с 01.06.2020 по 28.06.2020 в количестве 28 календарных дней за период работы с 01.10.2019 по 30.09.2020. Из них семь дней (неиспользованный отпуск на 01.01.2020) учитываются за счет ранее созданного резерва. Рассчет количества календарных дней отпуска за отработанный период по 28.06.2020: 2,33 х 6 = 14 дней. Получается что 28 - (7 + 14) = 7 дней - это количество дней отпуска на счет расходов будущих периодов. Резерв на оплату отпусков в учреждении создается один раз в конце года по состоянию на 1 января.

Начислены отпускные за отработанное время - за счет резерва (за период работы с 01.10.2019 по 01.01.2020 в количестве семи дней) - Дебет 401 60.

Начисление оплаты отпуска за проработанное время (за период работы с 01.01.2020 по 28.06.2020 в количестве 14 дней) - Дебет 401 20.

Начислены отпускные за неотработанный период: (за период работы с 29.06.2020 по 30.09.2020 в количестве семи дней) - Дебет 401 50.

Каковы порядок отражения сумм начисленных отпускных и порядок дальнейшего списания на расходы текущего периода сумм отпускных, отнесенных на расходы будущих периодов, ежемесячно равными долями (по 2,33 дня) или в конце периода, за который предоставлялся отпуск (30.09.2020)? Как рассчитать ежемесячную долю дней по государственным гражданским служащим, у которых, помимо основного отпуска в 30 календарных дней, еще дополнительные отпуска за выслугу и за ненормированный рабочий день?

Резервы на оплату отпусков (счет 0 401 60 000) создаются в целях формирования полной и достоверной информации об отложенных обязательствах учреждения по методу начисления, предусматривающему отражение расходов в том периоде, к которому они относятся, независимо от того, когда выплачены денежные средства, а также для равномерного отнесения расходов на финансовый результат учреждения. При этом резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан (письмо Минфина России от 16.08.2019 N 02-06-10/62943).

Пунктом 26 Стандарта "Резервы. " установлено требование о ежегодной корректировке сформированных резервов. Вместе с тем показатели счета 0 401 60 000 включаются в Сведения (ф.ф. 0503169, 0503769), формируемые в составе квартальной отчетности, а показатели счета 0 502 99 000, которые должны соответствовать сумме сформированных резервов предстоящих расходов, включаются в ежемесячный Отчет (ф.ф. 0503128НП, 0503738НП). Соответственно, принцип допущения временной определенности фактов хозяйственной жизни для целей подготовки отчетности может быть соблюден при условии корректировки резерва предстоящих расходов с той же периодичностью, с которой установлено требование о включении соответствующих показателей в формы отчетности. В случае если учетной политикой предусмотрена корректировка резервов предстоящих расходов с годовой периодичностью, при отражении соответствующих показателей в промежуточной отчетности экономический их смысл весьма не очевиден, что, в свою очередь, потребует дополнительного раскрытия информации в Пояснительной записке.

Порядок формирования резерва предстоящих расходов по отпускам определяется самостоятельно субъектом учета. Основанием для расчета может служить информация кадровой службы о фактическом количестве по состоянию на дату формирования (корректировки) резерва дней отпуска, право на которое заработано. При этом в зависимости от численности работников и уровня автоматизации учетных процессов такая информация может предоставляться:

1) в разрезе каждого работника. Такой подход может применяться при небольшой численности работников. При этом сумма резерва может также определяться по каждому из работников путем умножения количества дней на среднедневной заработок, определенный по состоянию на дату формирования резерва;

2) в разрезе определенных категорий (групп) работников. Такой подход будет оправдан при значительной разнице в среднедневном заработке работников, относящихся к указанным категориям: он обеспечит наиболее точную сумму резерва и при незначительном увеличении трудозатрат на его формирование одновременно исключает необходимость корректировки резерва в случае, когда размер среднедневного заработка при расчете отпускных значительно отличается от среднедневного заработка, использованного при расчете резерва;

3) без детализации (общее количество дней). Такой подход менее трудозатратный, но при этом менее точный, чем первый и второй.

В соответствии с п. 302 Инструкции N 157н затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета как расходы будущих периодов и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся. При определении указанного порядка также необходимо обеспечивать принцип допущения временной определенности фактов хозяйственной жизни. По нашему мнению, в рамках учетной политики в отношении расходов, связанных с предоставлением отпуска авансом, может быть установлен следующий порядок признания расходов:

1) ежемесячно из расчета суммы, рассчитанной пропорциональной количеству дней отпуска, право на который в течение текущего месяца заработал работник, с отражением операции на протяжении периода, который должен быть отработан соответствующим работником. Данный способ трудозатратный, но при этом обеспечивает точность показателя расходов будущих периодов не только по состоянию на отчетную, но и на текущую дату, а также максимальную равномерность отнесения расходов на финансовый результат.

Количество дней отпуска в месяце, из расчета которых отпускные, ранее отнесенные в дебет счета 0 401 50 000, могут признаваться расходами текущего периода, также определяется в рамках учетной политики. Так, если статус работника предполагает отпуск в количестве 28 дней, то ежемесячный показатель может быть рассчитан путем деления их на 12 месяцев (28 / 12 = 2,33). Если же статус работника предполагает наличие дополнительного отпуска, то показатель может определяться индивидуально по каждому сотруднику либо группе должностей. Например, у госслужащих основной отпуск составляет 30 календарных дней. В ситуации, когда госслужащий имеет право на отпуск за ненормированный рабочий день (например, 4 дня) и выслугу лет (например, 8 дней), то при предоставлении ему отпуска авансом расходы будущих периодов ежемесячно могут признаваться из расчета количества дней, равного 3,5 (42 дня / 12 месяцев);

2) единовременно в полном размере при наступлении даты "погашения аванса". Такой способ менее трудозатратный, однако требует обязательной корректировки показателя по состоянию на начало очередного финансового года: в настоящее время отсутствует требование о включении данных по счету 0 401 50 000 в показатели промежуточной отчетности, поэтому он может быть применен в казенных учреждениях (органах власти и местного самоуправления), не формирующих показатели себестоимости готовой продукции, работ, услуг. Необходимость корректировки показателя по состоянию на начало очередного финансового года обусловлена наличием соответствующего показателя в Балансе (ф.ф. 0503130, 0503730).

Пример.

В учреждении установлена ежеквартальная периодичность уточнения резерва предстоящих расходов. Размер резерва рассчитывается путем умножения среднедневного заработка по учреждению по состоянию на отчетную дату (1 апреля, 1 июля, 1 октября, 1 января) и количества дней отпуска, право на который заработано всеми работниками учреждения по состоянию на такую дату.

Расходы будущих периодов относятся на финансовый результат текущего года с применением первого способа.

По состоянию на 1 января текущего года размер резерва составлял 225 000 рублей: среднедневной заработок 1250 рублей, количество дней отпуска - 180. В течение 1 квартала отпуск был предоставлен одному работнику. Продолжительность отпуска - 28 дней. По состоянию на 1 января у данного работника было заработано право на 15 дней отпуска.

За период с 1 января до даты начала отпуска было заработано право на пять дней отпуска. Восемь дней отпуска предоставлены авансом. Среднедневной заработок для расчета отпускных составил 1350 рублей, размер отпускных составил 37 800 рублей (1350 руб. х 28 дней).

На финансовый результат текущего года относятся отпускные за дни отпуска, право на которые заработано в период между крайней датой корректировки резерва (1 апреля, 1 июля, 1 октября, 1 января) и фактической датой начала отпуска. В рассматриваемом примере это пять дней отпуска (5 дней х 1350 руб. = 6750 руб.)

Согласно учетной политике на финансовый результат текущего периода относятся:

- разница между фактическим средним заработком конкретного работника и среднедневным заработком, исходя из размера которого был сформирован резерв на крайнюю отчетную дату, при условии, что фактический среднедневной заработок превышает величину показателя, используемого при определении размера резерва. Учитывая, что фактический среднедневной заработок работника превышает среднедневной заработок, из расчета которого сформирован резерв, то сумма отпускных, начисленных за счет ранее сформированного резерва, определяется исходя из размера 1250 рублей, а разница относится на финансовый результат текущего года (1350 руб. - 1250 руб. = 100 руб.);

- отпускных за дни отпуска, право на которые заработано в период между датой формирования резерва и фактической датой начала отпуска (5 дней х 1350 руб. = 6750 руб.).

Операции по начислению отпускных отражены в учете в следующем порядке:

1. Дебет 0 401 60 211 Кредит 0 302 11 737 (1250 руб. х 15 дней = 18 750 руб.)

- за счет ранее сформированного резерва начислены отпускные за те дни отпуска, которые были учтены при его формировании;

2. Дебет 0 401 50 211 Кредит 0 302 11 737 (1350 руб. х 8 дней = 10 800 руб.)

- на расходы будущих периодов отнесены расходы на выплату отпускных за часть отпуска, предоставленную авансом;

3. Дебет 0 401 20 211 (0 109 ХХ 211) Кредит 0 302 11 737 (100 руб. х 15 дней = 1500 руб.)

- на финансовый результат текущего финансового года отнесена разница между суммой отпускных, начисленных за счет резерва, и фактически начисленной суммой отпускных за период, учтенный при формировании резерва предстоящих расходов;

4. Дебет 0 401 20 211 (0 109 ХХ 211) Кредит 0 302 11 737 (1350 руб. х 5 дней = 6750 руб.)

- на финансовый результат текущего финансового года отнесена сумма отпускных за дни отпуска, право на которые заработано в период между датой формирования резерва и фактической датой начала отпуска.

По состоянию на 1 апреля размер неиспользованного резерва отпусков составил 206 250 рублей (225 000 руб. - 18 750 руб.). Среднедневной заработок для корректировки резерва на 1 апреля составляет 1300 руб., количество дней отпуска, на который работниками учреждения заработано право за 1 квартал, - 210. Соответственно, размер резерва предстоящих расходов по состоянию на 1 апреля составит 273 000 руб.

Таким образом, последним днем первого квартала (31 марта) в учете отражается операция по корректировке резерва предстоящих расходов (273 000 руб. - 206 250 руб):

Дебет 0 401 60 211 Кредит 0 302 11 737 (66 750 руб.).

В апреле предоставлен отпуск еще одному работнику. Продолжительность отпуска за фактически отработанный период - 28 дней. Среднедневной заработок работника составил 1250 рублей. Учитывая, что фактический среднедневной заработок работника не превышает среднедневной заработок, из расчета которого сформирован резерв, то сумма отпускных, начисленных за счет ранее сформированного резерва, определяется исходя из размера фактического среднедневного заработка работника:

Дебет 0 401 60 211 (0 109 ХХ 211) Кредит 0 302 11 737 (1250 руб. х 28 дней = 35 000 руб.).

За апрель текущего года работник, которому в первом квартале был предоставлен отпуск авансом, заработал право на два дня отпуска. Соответственно, последним днем апреля в учете отражена операция по отнесению расходов будущих периодов на финансовый результат текущего года:

Дебет 0 401 20 211 (0 109 ХХ 211) Кредит 0 401 50 211 (1350 руб. х 2,33 дня = 3145,50 руб.).

Читайте также: