Как в расчете по страховым взносам отразить отпуск по беременности и родам

Обновлено: 16.05.2024

Персональные данные работника должны быть актуальны на момент подачи заявления в соответствии с паспортными данными. Не забывайте про сроки замены паспорта: в 20 и 45 лет.

Обязательно указывать ИНН застрахованного лица.

Реквизиты для перечисления должны быть застрахованного лица, то есть того, кому назначается пособие, а не другого лица. Нельзя назначить пособие одному застрахованному лицу, а перечислить на банковские реквизиты другого человека (например, супруга).

При заполнении почтового адреса обязательно указывать индекс и правильный адрес места жительства застрахованного лица.

Если застрахованное лицо до наступления страхового случая отработало менее 2 лет (например, несколько месяцев), необходимо указывать реальный заработок работника - начисленную ему заработную плату за эти месяцы, не доводя средний заработок до МРОТ.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (ОБЩИЕ СВЕДЕНИЯ):

Средний размер пособия должен быть указан без учета процента по страховому стажу.

Внимательно заполнять сведения о страховом стаже (количество полных лет и месяцев). Страховой стаж следует исчислят в соответствии с требованиями Приказа Минздравсоцразвития России от 06.02.2007 г. № 81. Страховой стаж исчисляется на дату наступления страхового случая! В листке нетрудоспособности, являющемся продолжением – страховой стаж не должен меняться (ставить как в первичном листке нетрудоспособности).

Правильно указывать периоды простоя. Неверное отражение периодов простоя влияет на размер, а порой и на возможность получения пособия.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (БОЛЕЗНЬ, ТРАВМА):

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (УХОД ЗА БОЛЬНЫМ ЧЛЕНОМ СЕМЬИ, В Т.Ч. ЗА РЕБЕНКОМ):

Указывать режим лечения ребенка по листку нетрудоспособности (амбулаторный, стационарный).

При уходе за больным ребенком – не забывайте указывать полностью Фамилию, Имя и Отчество, а также родственную связь (мать, отец….) и возраст ребенка. Обратите внимание, что количество месяцев указывается только по уходу за ребенком до 1 года.

Количество дней, используемых по уходу за данным членом семьи за год, необходимо указывать без учета текущего листка нетрудоспособности.

ЭЛЕКТРОННЫЙ ЛИСТОК НЕТРУДОСПОСОБНОСТИ:

ДЕТСКИЕ ПОСОБИЯ:

Исключаемые периоды должны применяться обоснованно в соответствии с ч.3.1. ст.14 Федерального закона № 255-ФЗ от 29.12.2006 г.

Замена лет расчетного периода должна применяться обоснованно в соответствии с ч.1. ст.14 Федерального закона № 255-ФЗ от 29.12.2006 г. (только в случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком и при условии, что это приведет к увеличению размера пособия.). Просто так заменить года расчетного периода на более выгодные года в связи с большей заработной платой НЕЛЬЗЯ.

Для ежемесячного пособия по уходу за ребенком и единовременного пособия при рождении ребенка необходимо указывать справку с места работы (службы, органа социальной защиты населения по месту жительства) другого родителя о том, что он (она, они) не использует указанный отпуск и не получает пособия.

Не ставить дату преждевременного выхода застрахованного лица из отпуска по уходу за ребенком, если фактического преждевременного выхода застрахованного лица из отпуска по уходу за ребенком не было.

В случае одновременного ухода за несколькими детьми, необходимо направлять электронный реестр на каждого ребенка и обязательно указывать среднемесячный заработок.

Дата свидетельства о рождении ребенка, и дата рождения ребенка не должны совпадать.

При формировании электронного реестра по лицам, находящимся в отпуске по уходу за ребенком, необходимо указать период отпуска в соответствии с приказом: дата начала=дате фактического уходу в отпуск, дата окончания=дате исполнения ребенком возраста 1,5 лет (включительно).

Электронный реестр на пособие по уходу за ребенком направляется один раз. Региональное отделение выплачивает пособие до достижения ребенком возраста полутора лет. Во избежание необоснованных выплат за счет средств Фонда лицам, находящимся в отпуске по уходу за ребенком, необходимо направлять уведомление в 3-дневный срок об обстоятельствах, влекущих прекращение выплат ежемесячного пособия по уходу за ребенком

понедельник — пятница: 08.00 - 17.00 (обед 12.00 - 13.00)

Время работы специалистов, осуществляющих прием граждан по предоставлению государственных услуг Фонда социального страхования: Понедельник-пятница с 8:00 до 17:00; Без перерыва на обед

Декретными выплатами принято называть пособие по беременности и родам (сокращенно – БиР). Несмотря на то, что на просторах Интернета много калькуляторов расчета, вопросы по расчету декретного пособия остаются. И сами декретницы хотят знать, как рассчитать ежемесячные декретные. Также расскажем, как рассчитываются декретные суммы неработающим мамочкам, какая максимальная и минимальная величина пособия. Давайте разбираться, как рассчитать декретные по беременности и родам в 2021 году и сам порядок расчета в разных ситуациях.

Расчет пособия по беременности и родам

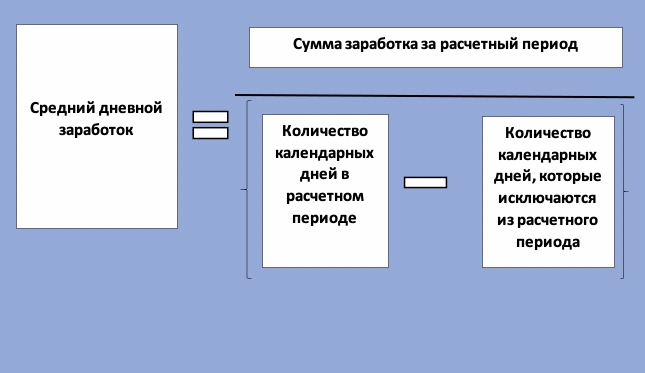

Формула, как рассчитывают декретные выплаты в 2021 году, напрямую зависит от формулы расчета среднего заработка для пособий:

Далее полученную величину среднего заработка просто умножают на количество дней больничного по беременности и родам.

Расчетный период для среднего заработка – это 2 календарных года, которые предшествовали наступлению отпуска по БиР.

Итак, для расчета декретных сначала следует определить размер среднего заработка за указанный выше расчетный период.

Для того, чтобы вы не допустили ошибок и не пришлось делать перерасчет декретных, обращаем внимание, что в сумму заработка женщины включают все выплаты, которые включались в базу для страховых взносов по временной нетрудоспособности и материнству.

Для расчета декретных выплат из расчетного периода исключают дни:

- временной нетрудоспособности по причине болезни;

- отпуска по БиР;

- отпуска по уходу за ребенком;

- другие дни освобождения от работы с сохранением заработной платы (частичным или полным), когда на суммы выплат не начисляли страховые взносы.

Отметим, что при выплате декретных пособий в 2021 году в расчетный период попадает 2020-й коронавирусный год, когда было введено такое понятие, как нерабочие дни с сохранением заработной платы. Зарплата за нерабочие дни облагалась страховыми взносами. Поэтому исключать нерабочие дни и выплаты за них из расчетного периода не следует.

Расчетный период в 2021 году

Число дней в расчетном периоде – это количество календарных дней за два года, т. е. 730 дней для не високосных лет (365 дней + 365 дней). А для високосных соответственно – 366 дней в високосном году плюс 365 дней. То есть, 731 день.

Есть ситуации, когда календарные годы можно заменить. Это часто делают для расчета декретных, если женщина переходит из декрета в декрет. То есть:

За 2 последних года женщина находилась в отпуске по БиР или отпуске по уходу за ребенком. У нее не было зарплаты, и сумма нового пособия по БиР получается минимальной. В такой ситуации разрешено взять для расчета нового пособия другие, более ранние года – когда женщина работала и получала доход.

Если будущая мама хочет заменить календарные годы, она должна написать заявление. В этом случае размер декретных выплат может повыситься.

Например, сотрудница идет в повторный декрет в 2021 году и желает взять другие периоды для того, чтобы ей сделали расчёт декретных по зарплате за них. Она может написать заявление следующего содержания:

Сколько дней беременности и родов оплатят

Длительность отпуска по БиР установлена в следующем размере:

- 140 дней – при обычной беременности, протекающей без осложнений;

- 156 дней – при преждевременных родах или при беременности с осложнениями. В этом случае к обычному больничному листу мама получит еще один дополнительный сроком на 16 дней;

- 194 дня – в случае многоплодной беременности;

- 70 дней – при усыновлении 3-х месячного ребенка и младше;

- 110 дней – при усыновлении двух и более малышей.

Многих будущих матерей интересует вопрос, как рассчитывают декретное пособие, если сотрудница, имея на руках больничный по БиР, продолжает работать. Хотим предостеречь, что одновременно получать данное пособие и заработную плату НЕЛЬЗЯ.

Если беременная сотрудница активна и желает добровольно работать вплоть до самых родов, можно заключить с ней договор ГПХ, определив доход. Либо же работающей сотруднице можно платить зарплату вплоть до того дня, пока она добровольно не уйдет в декрет. В этом случае декретное пособие она получит только за те дни, когда не работала.

Менеджер Сафронова Е.П. должна была уйти в отпуск по БиР с 20 апреля. Однако она решила, что закроет все свои рабочие дела и пойдет в декрет на 2 недели позже. Как правильно рассчитать декретные в этом случае?В данной ситуации Сафронова получит пособие не за 140 дней, а за 126 дней (140 – 14). Это при условии неосложненной одноплодной беременности.

Максимальный и минимальный размер среднего заработка в 2021 году

Чтобы рассчитать сумму декретных, необходимо знать, что максимальный размер не может быть больше определенной суммы. На 2021 год эту сумму рассчитывают следующим образом: необходимо взять предельную величину по страховым взносам на 2020 и 2019 годы и разделить ее на 730 дней.

Рассчитаем эту максимальную сумму среднего дневного заработка:

(912 000 + 865 000,00) / 730 дней = 2434,25 рублей.

При расчете суммы декретных, кроме максимальной величины, нужно помнить и о минимальной сумме среднего заработка. Этот размер определяют в соответствии с Федеральным законом “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”” от 29.12.2006 № 255-ФЗ (далее – Закон № 255-ФЗ). Эта сумма равна 24-м МРОТ.

МРОТ на 2021 год установлен в размере 12 792 рубля. Значит, минимальное декретное пособие в день составит:

12 792 × 24/730 = 420,56 рублей

Так в 2021 году размер пособия составит:

| Дни для оплаты пособия по БиР | МАКСИМАЛЬНОЕ ПОСОБИЕ | МИНИМАЛЬНОЕ ПОСОБИЕ |

| 140 | 340 795 | 58 878,40 |

| 156 | 379 743 | 65 607,36 |

| 194 | 472 244,50 | 81 588,64 |

Как же рассчитать декретные деньги? Для этого:

- Рассчитанный среднедневной заработок умножают на количество дней больничного по БиР.

- Затем полученное значение сравнивают с минимально и максимально возможным размером пособия.

Расчет пособия по БиР при неполной ставке

Расчет декретных при неполном рабочем дне в общем случае не отличается от расчета пособия при полном рабочем дне.

Здесь важно помнить, что расчет декретных делают пропорционально отработанному времени. Аналогичную пропорцию применяют как для расчета максимального, так и минимального размера пособия исходя из МРОТ.

Уборщица Киселева работает на полставки. Соответственно, минимальный размер ее месячного пособия по БиР не должен быть меньше 1/2 МРОТ.

Расчет декретного пособия неработающим женщинам

Некоторые неработающие категории сотрудников тоже могут получить пособие по БиР. Рассмотрим эти категории, чтобы знать, как им рассчитывают декретные выплаты:

- уволенные в связи с ликвидацией компании или закрытием ИП женщины – тоже имеют право на данное пособие. Это правило действует для них, только если они встали на учет в службу занятости и получают там пособие по безработице. Для этой категории женщин оно составляет с 1 февраля 2021 года с учетом ежегодной индексации – 708,23 рубля.

- девушки-студентки очного отделения – получают пособие по БиР из расчета 100% стипендии в месяц;

- женщины-индивидуальные предприниматели, которые заключили самостоятельно договор страхования с ФСС, – получают пособие исходя из МРОТ.

Сроки выплаты пособия по беременности и родам

На размер пособия по БиР может влиять стаж. Это прописано в ч. 3 ст. 11 Закона № 255-ФЗ. Для идущей в декрет сотрудницы со стажем менее 6 месяцев пособие не должно превышать МРОТ за месяц. Поэтому даже при большой зарплате пособие всё равно посчитают исходя из МРОТ.

А вот после отработки 6 полных месяцев стажа пособие будущим матерям уже не зависит от МРОТ. Например, расчет декретных, если работница не отработала 2 года, составляет 100% максимального размера пособия.

Частью 2 ст. 12 Закона № 255-ФЗ предусмотрен предельный срок обращения за пособием. Он составляет 6 месяцев со дня окончания отпуска по БиР.

Налогообложение пособия по БиР

После того, как бухгалтер рассчитал сумму декретных выплат, могут появиться вопросы с налогами. Однако не стоит торопиться. Декретное пособие освобождено от обложения НДФЛ согласно п. 1 ст. 217 НК РФ. Страховыми взносами данные выплаты тоже не облагаются.

Пособие по уходу за ребенком до 1,5 лет

Пособие по уходу за ребенком до 1,5 лет часто тоже называют декретным пособием. Поэтому задают вопрос, как рассчитать ежемесячные декретные выплаты.

Это не совсем правильно. Пособие по уходу за малышом – это не выплата по больничному по БиР. Основное отличие: пособие по уходу получают граждане, ухаживающие за ребенком в возрасте до 1,5 лет, независимо от пола и факта трудоустройства, а больничный по беременности может оформить только мама. То есть, пособие по уходу может получать и отец, и бабушка, и дедушка. Работающий родственник, осуществляющий уход за ребенком, может получать пособие в размере 40% от среднемесячной зарплаты за 2 последних года.

Примеры расчета пособия по БиР в 2021 году

Работница уходит в отпуск по беременности и родам в 2021 г. Сумма ее заработка в 2019 г. составила 480 000 руб., а в 2020 г. – 545 000 руб.

Размер среднего дневного заработка равен 1402,19 руб. ((480 000 руб. + 545 000 руб.) / 731 дн.)).

Размер пособия по беременности и родам составит:

1402,19 руб. x 140 дн. = 196 306,6 руб.

Работница уходит в отпуск по беременности и родам в 2021 г. Ее заработок за 2019 г. составил 450 000 руб., а за 2020 г. – 510 000 руб. При этом работница находилась на больничном в 2019 г. – 19 календарных дней, в 2020 г. – 20 календарных дней.

Дни временной нетрудоспособности и суммы выплаченного за это время пособия в расчете размера пособия по беременности и родам не учитывают.

Размер среднего дневного заработка равен 1387,28 руб. ((450 000 руб. + 510 000 руб.) / (731 дн. – 19 дн. – 20 дн.)).

Размер пособия по беременности и родам составит:

1387,28 руб. x 140 дн. = 194 219,2 руб.

Работница уходит в отпуск по беременности и родам в 2021 г. В 2019 – 2020 гг. она находилась в отпуске по беременности и родам и по уходу за ребенком Заработок за 2017 г. составил 400 000 руб., за 2018 г. – 460 000 руб.

Размер среднего дневного заработка при использовании в качестве расчетного периода 2017-2018 гг. равен 1178,08 руб. ((400 000 руб. + 460 000 руб.) / 730 д.).

Размер пособия по беременности и родам составит:

1178,08 руб. x 140 дн. = 164 931,2 руб.

Порядок оплаты декретных с 01.01.2021

Это означает, что пособия по БиР и по уходу за ребенком выплачивает ФСС напрямую получателю пособия, а не через работодателя. Впрочем, работающий гражданин все равно должен представлять документы, необходимые для получения пособия, работодателю.

Работодатель в течение 5 дней передает полученные сведения или их электронный реестр на рассмотрение в ФСС. Тот в свою очередь проверяет корректность документов и, если всё верно, через 10 дней переводит денежные средства на банковский счет получателю пособия.

С 1 июля 2021 года получать пособия на детей можно только на карты платежной системы “МИР”. Альтернативный способ получения положенных выплат – почтовый перевод.

Итоги

Из этой статьи вы узнали, как рассчитать декретные выплаты в 2021 году. А именно:

Любовь Котова , начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

Владислав Лабутов , заместитель начальника отдела управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС

По сотрудникам, которые были в отпуске, нужно заполнить раздел 3 РСВ. В рекомендации – как отразить в расчете по взносам переходящие отпускные и тех, кто был в отпуске за свой счет, декретном отпуске, отпуске по уходу за ребенком и др.

Какой отпуск отражать

Сотрудник во время отпуска не перестает быть застрахованным лицом для целей обязательного пенсионного, социального и медицинского страхования. Не важно, были у него начисления во время отпуска или нет (п. 22.1 Порядка, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551). А на каждого застрахованного нужно заполнять раздел 3.

В РСВ включите работников, которые находятся как в оплачиваемых, так и в неоплачиваемых отпусках. Таким образом, в РСВ нужно отразить сотрудников в ежегодном, учебном, дополнительном, неоплачиваемом учебном отпусках. Также в расчет войдут работники в отпуске за свой счет и сотрудницы, которые получают пособия по беременности и родам и уходу за ребенком.

Страховые взносы на отпускные начисляйте в общем порядке. В каких разделах РСВ нужно отразить отпускные, смотрите в таблице.

| Раздел РСВ | Какие данные о сотрудниках в отпуске отразить |

| Раздел 1 | Отразите страховые взносы с отпускных в общей сумме всех взносов |

| Приложение 1 к разделу 1 | В подразделах 1.1, 1.2, 1.3 и 1.4 укажите: |

- численность сотрудников;

- суммы отпускных для расчета взносов в ПФР и на ОМС в общей сумме всех начислений

- численность сотрудников;

- суммы отпускных для расчета взносов в ФСС в общей сумме всех начислений

В разделе 3 строки заполняйте в зависимости от ситуации.

| Ситуация | Как заполнить раздел 3 |

| Сотрудник был в оплачиваемом отпуске (ежегодном, учебном, дополнительном) | Заполните подразделы 3.1 и 3.2. В подразделе 3.2 заполните строки 190, 200, 210, 220–240. В строки 210, 220–240 включите сумму выплат в пользу сотрудника за последний квартал, в том числе сумму отпускных |

| Сотрудник весь последний квартал был в отпуске за свой счет и не получал облагаемых выплат | Заполните только подраздел 3.1, подраздел 3.2 можете не заполнять. Если сотрудник не весь квартал был в отпуске без сохранения зарплаты или получал какие-либо выплаты, подраздел 3.2 заполнять обязательно |

| Сотрудница весь последний квартал была в отпуске по беременности и родам и получала только декретное пособие, которое не облагается взносами | Заполните подразделы 3.1 и 3.2. В подразделе 3.2 заполните строки 190, 200 и 210. В строке 210 отразите сумму пособия в том месяце, когда женщине его начислили. По строкам 220–240 поставьте нули |

| Сотрудница весь последний квартал была в отпуске по уходу за ребенком и получала только пособие по уходу за ребенком до полутора лет и ежемесячную компенсацию в размере 50 руб.Данные выплаты не облагаются взносами | Заполните подразделы 3.1 и 3.2. В подразделе 3.2 заполните строки 190, 200 и 210. В строке 210 отразите сумму пособия и компенсации. По строкам 220–240 поставьте нули |

Переходящие отпускные

Отпускные отражайте в расчете по взносам в том квартале, когда их начислили. В базу по взносам отпускные нужно включать в том месяце, когда их начислили. Покажите взносы с них в общих суммах раздела 1 и в разделе 3.

Сотрудника отозвали из отпуска

Отразите пересчитанную сумму отпускных в том периоде, когда их начислили. Возвращенную сумму отпускных нельзя считать доходом сотрудника. Скорректируйте облагаемую базу в расчете того периода, когда начислили отпускные.

Декретный отпуск

Сотрудница во время декрета остается застрахованным лицом для целей обязательного пенсионного, социального и медицинского страхования. Сотрудниц, которые в течение квартала были в отпуске по беременности и родам, отразите в разделе 3 расчета по страховым взносам. Также в приложениях к разделу 1 укажите данные о численности и отразите выплаченные пособия.

Отпуск по уходу за ребенком

Сотрудник во время отпуска по уходу за ребенком до 1,5 лет или до 3 лет остается застрахованным лицом. Данные о численности таких сотрудников и выплаченные им пособия отразите в приложениях к разделу 1 и в разделе 3.

Отпуск без сохранения зарплаты

Персональные данные отразите в подразделе 3.1 раздела 3, если в течение квартала сотрудник был в отпуске без сохранения зарплаты. Если никаких начислений в его пользу не было, подраздел 3.2 можете не заполнять. Так предусмотрено пунктом 22.2 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Компенсация на санаторно-курортное лечение

Включите в РСВ стоимость путевок, которые организация приобрела для сотрудника. Неважно, будет ли ФСС компенсировать эти расходы или нет, – с этих сумм нужно начислить страховые взносы в общем порядке. В РСВ стоимость путевок отразите в тех же разделах, что и другие облагаемые страховыми взносами выплаты.

Не отражайте в РСВ путевки для детей и других членов семьи сотрудника. Эти физлица не состоят в трудовых отношениях с организацией, поэтому страховые взносы на такие компенсации начислять не нужно.

Компенсация за неиспользованный отпуск

Компенсацию за неиспользованный отпуск работодатель начисляет и выплачивает в день увольнения сотрудника. Страховые взносы на такие выплаты начисляйте в общем порядке. А значит, в РСВ компенсацию за неиспользованный отпуск отразите в тех же разделах, что и другие облагаемые страховыми взносами выплаты. Те же правила действуют и для компенсации за неиспользованный отпуск, которая не связана с увольнением.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет упрощенную систему налогообложения с объектом налогообложения "доходы". 15 августа 2018 года сотруднице организации начислен больничный по беременности и родам, выплачен 7 сентября 2018 года. В декабре было начислено и выплачено пособие по уходу за ребенком до 1,5 лет. Указанные выше больничный и пособие были отражены в расчете по страховым взносам и как переплата по страховым взносам в учете организации. Всего за период 2018 года организацией были выплачены страховые взносы на случай временной нетрудоспособности и в связи с материнством в размере 100 005,22 руб., начислено этих взносов за этот же период 112 516,20 руб.

В каком размере можно учесть страховые взносы на случай временной нетрудоспособности с целью уменьшения налога при упрощенной системе?

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях избежания налогового спора сумма налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, может быть уменьшена на сумму фактически уплаченных страховых взносов, уменьшенную на величину зачтенных в счет их уплаты сумм пособий.

Обоснование вывода:

Согласно п. 3.1 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, в частности на сумму:

1) страховых взносов, в том числе на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее - ВНиМ) (пп. 1 п. 3.1 ст. 346.21 НК РФ);

2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), выплаченного работникам за первые три дня за счет собственных средств работодателя, в части, не покрытой страховыми выплатами (пп. 2 п. 3.1 ст. 346.21 НК РФ).

При этом общая сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Обращаем внимание, что правом уменьшить сумму налога, уплачиваемого в связи с применением УСН, на суммы выплаченных работникам пособий по беременности и родам и ежемесячных пособий по уходу за ребенком НК РФ налогоплательщиков не наделяет (письмо Минфина России от 28.03.2014 N 03-11-11/13859).

Соответственно, в рассматриваемой ситуации налог может быть уменьшен только на сумму страховых взносов. На основании абзаца 1 п. 3.1 ст. 346.21 НК РФ уменьшение суммы налога (авансовых платежей по налогу), исчисленной за налоговый (отчетный) период, производится на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде. Следовательно, в целях применения п. 3.1 ст. 346.21 НК РФ исчисленный за отчетный (налоговый) период авансовый платеж (налог) уменьшается на сумму страховых взносов, которые фактически уплачены в данном отчетном (налоговом) периоде. Сумма страховых взносов, уплаченных сверх начисленных сумм, не может быть учтена в уменьшение налога в периоде их уплаты. Также не могут уменьшить налог суммы страховых взносов, начисленных за налоговый период, но не уплаченных. То есть в данном случае речь может идти только о сумме 100 005 рублей 22 копейки, сумма начисленных взносов - 112 516 рублей 20 копеек значения не имеет. Смотрите также письма Минфина России от 02.03.2020 N 03-11-11/15362, от 06.09.2019 N 03-11-11/68832, от 04.03.2019 N 03-11-11/13909, от 25.02.2019 N 03-11-11/12121, от 20.01.2014 N 03-11-11/1483, от 26.08.2013 N 03-11-11/35000, от 23.08.2013 N 03-11-09/34637, от 03.04.2013 N 03-11-11/135 и др.

Вместе с тем на основании п. 2 ст. 431 НК РФ сумма страховых взносов на социальное страхование по ВНиМ уменьшается плательщиками на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду страхования в соответствии с законодательством РФ.

Соответственно, можно сказать, что страховые взносы на социальное страхование по ВНиМ могут быть уплачены посредством выплаты работнику пособий. То есть в данном случае уплата страховых взносов произошла не путем перечисления их в бюджет с расчетного счета, а посредством выплаты работнику из кассы организации (или на зарплатную карту). Поэтому такие взносы можно считать уплаченными. Следовательно, организация вправе уменьшить сумму исчисленного налога по УСН на сумму расходов на выплату страхового обеспечения застрахованному лицу, на которую была уменьшена подлежащая перечислению в бюджет сумма страховых взносов на социальное страхование по ВНиМ, исчисленных за тот же период.

Данная позиция ранее поддерживалась контролирующими органами. Так, специалисты Минфина России в своих разъяснениях приходили к выводу, что сумма налога по УСН, исчисленная за налоговый (отчетный) период, может быть уменьшена на сумму страховых взносов на обязательное социальное страхование на случай ВНиМ, направленных (в пределах исчисленных сумм) на оплату расходов по выплате обязательного страхового обеспечения по указанному виду обязательного социального страхования за этот же период времени, а также на сумму фактически выплаченных работникам пособий по временной нетрудоспособности за счет средств страхователя (работодателя) (письма Минфина России от 13.12.2011 N 03-11-06/2/169, от 14.11.2011 N 03-11-11/282, от 26.10.2011 N 03-11-06/2/147 и от 24.10.2011 N 03-11-06/2/146). Такого же мнения придерживаются и налоговые органы (смотрите материал: Вопрос: Наша организация применяет УСН с объектом "доходы". В декабре 2011 года мы оплатили работнику больничный лист, из которого 1400 рублей - за счет ФСС и 600 рублей - за счет собственных средств (первые три дня). Можно ли уменьшить налог 6% на сумму пособия, выплаченного за счет собственных средств? (ответ Управления ФНС РФ по Пермскому краю, апрель 2012 г.)).

Однако все официальные разъяснения, подтверждающие указанную выше точку зрения, были даны до 01.01.2013. Здесь следует сказать о том, что до этой даты в ст. 346.21 НК РФ (смотрите абзац 2 п. 3 ст. 346.21 НК РФ в редакции, действовавшей до 01.01.2013) речь шла об уменьшении налога, уплачиваемого в связи с применением УСН, на суммы страховых взносов и пособий по временной нетрудоспособности. При этом в отношении пособий по временной нетрудоспособности не содержалось оговорки, указывающей на то, что учитываются только пособия, выплаченные работникам за первые три дня за счет собственных средств работодателя.

С 2013 года абзац 2 п. 3 ст. 346.21 НК РФ утратил силу, вместо него в ст. 346.21 НК РФ был введен п. 3.1, согласно которому, как было сказано выше, налог уменьшается на расходы по выплате пособия по временной нетрудоспособности, которая оплачивается за счет средств работодателя. Данное изменение, на наш взгляд, может свидетельствовать о том, что законодатель не считает возможным уменьшать суммы налога по УСН на виды выплат страхового обеспечения по обязательному социальному страхованию на случай ВНиМ.

В письме от 13.11.2017 N 03-11-06/2/74681 Минфин России, ссылаясь на п. 2 ст. 431 НК РФ, приходит к выводу, что плательщики страховых взносов уплачивают сумму страховых взносов на обязательное социальное страхование на случай ВНиМ за вычетом расходов по данному виду страхования. Косвенно это разъяснение может свидетельствовать в пользу точки зрения, что суммы пособий, зачтенных в счет уплаты страховых взносов на социальное страхование по ВНиМ, уплаченными в целях применения п. 3.1 ст. 346.21 НК РФ считать нельзя.

Однако официальных разъяснений, прямо комментирующих рассматриваемую проблему, данных контролирующими органами после 2013 года, нам обнаружить не удалось. Также нам не встретились и примеры судебной практики, касающиеся данного вопроса.

В связи с этим, с учетом всего сказанного выше, считаем, что менее рискованным является вариант, когда налог по УСН уменьшается на выплаченные за счет работодателя пособия и фактически уплаченные страховые взносы (т.е. за минусом зачтенных сумм).

Также напоминаем о праве налогоплательщика на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

27 августа 2020 г.

Читайте также: