Как в 1с отразить удержание за неотработанные дни отпуска в

Обновлено: 30.04.2024

Удержать выплаченные авансом отпускные работодатель может только из заработной платы, причитающейся увольняющемуся работнику.

Согласно ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Когда работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может произвести за неотработанные дни отпуска удержание из заработной платы работника для погашения его задолженности перед работодателем.

При этом удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ (абз. 5 ч. 2 ст. 137 ТК РФ).

Перечислим случаи, когда задолженность за отгулянный авансом отпуск не удерживается:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (ч. 3 и 4 ст. 73 ТК РФ);

- ликвидация организации;

- сокращение численности или штата работников организации;

- смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ;

- смерть работника, а также признание судом работника умершим или безвестно отсутствующим;

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ.

Отметим, что из буквального толкования данной нормы следует, что удержания из заработной платы работника являются правом, а не обязанностью работодателя и относятся на его усмотрение. Данного подхода придерживаются и представители Минтруда России (Письма от 22.10.2018 N 14-1/ООГ-8142, от 30.03.2021 N 14-3/ООГ-2784).

Соответственно, руководитель учреждения образования должен принять решение о том, будет он удерживать с увольняющегося работника сумму излишне выплаченных отпускных или нет.

Отметим, что возврат суммы излишне выплаченных отпускных осуществляется работником за вычетом НДФЛ. Сумма НДФЛ с данной части отпускных может быть возвращена налоговому агенту либо зачтена в счет уплаты задолженности, а также в счет будущих платежей. При этом если работник не возвращает излишнюю сумму отпускных, то такие суммы не будут признаваться его доходом, так как с них уже удержан НДФЛ.

Приказ на удержание излишних отпускных

Решение о том, что выплаченные авансом неотработанные отпускные нужно удержать с работника, должно быть оформлено приказом (распоряжением) руководителя учреждения. Особо отметим, что согласия работника или какого-либо заявления от него в данном случае не требуется.

Данный приказ составляется в произвольной форме. Действующее трудовое законодательство не требует обязательного его составления, но целесообразно издать такой приказ, в том числе для того, чтобы указать причины удержания и их размер.

В приказе нужно отразить:

- данные работника, из заработной платы которого производится удержание;

- расчет суммы удержания — период отпуска, за неотработанные дни которого производится удержание, количество дней отпуска, за которые удерживаются излишне выплаченные отпускные, сумма удержания.

Рекомендуется ознакомить работника с данным приказом под подпись.

Ограничения размера удержаний из заработной платы

В соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику. Таким образом, работодатель не вправе удержать более 20% от выплат, причитающихся работнику при увольнении.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Частью 4 ст. 122 ТК РФ предусмотрена возможность для работника брать отпуск за второй и последующие годы работы авансом. При этом после отпуска или даже в период нахождения в нем работник также вправе расторгнуть трудовой договор по собственному желанию (п. 3 ч. 1 ст. 77 ТК РФ).

В соответствии со ст. 137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы могут производиться удержания сумм оплаты использованных, но не отработанных дней отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77, п. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ. При этом общий размер всех удержаний не может превышать 20% суммы заработной платы, причитающейся к выплате, в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Таким образом, если работник увольняется по основанию, не препятствующему работодателю произвести удержание (например, по собственному желанию), и сумма заработной платы, начисленной в окончательный расчет, позволяет соблюсти ограничения, установленные ст. 138 ТК РФ, то ни заявления работника, ни получения его согласия на осуществление удержания не требуется.

Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (в том числе переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск), отражаются записью (Письмо Минфина РФ от 09.11.2016 № 02‑06‑10/65506):

Рассмотрим пример по отражению данной операции в учете.

Работник в мае 2017 года ушел в очередной отпуск, который был предоставлен авансом в соответствии с графиком отпусков. Сумма начисленных отпускных составила 25 600 руб. В июле 2017 года работник написал заявление на увольнение по собственному желанию. При расчете ему была начислена сумма заработной платы в размере 34 300 руб. Предположим, что сумма излишне начисленных отпускных составила 5 600 руб. (25 600 - 20 000). Все выплаты производились по КВФО 4.

1. Кроме корректировки суммы излишне начисленных отпускных следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Удержанию с работника подлежит сумма, фактически уплаченная ему за неотработанные дни отпуска, то есть за вычетом удержанного НДФЛ, которая равна 4 872 руб. (5 600 руб. - (5 600 руб. x 13%)).

2. В соответствии со ст. 138 ТК РФ сумма излишне начисленных отпускных, которая может быть удержана с работника без его согласия, составляет 5 968,20 руб. ((34 300 руб. - 34 300 руб. x 13%) x 20%). Поскольку максимально возможный размер удержаний больше, чем сумма, которая была излишне начислена (5 968,20 руб. > 4 872 руб.), ее удержание производим полностью.

Таким образом, сумма выплаты при расчете составила 24 969 руб. (34 300 - 4 459 - 4 872). Предположим, что указанная сумма выдана работнику из кассы учреждения.

В бухгалтерском учете в соответствии с Инструкцией № 174н были сделаны следующие записи:

Начислена сумма зарплаты работнику при расчете

(34 300 руб. x 13%)

Начислены страховые взносы во внебюджетные фонды

(34 300 руб. x 30,2%)

Отражен пересчет отпускных при расчете

Отражен пересчет НДФЛ с суммы отпускных

Отражен пересчет суммы страховых взносов

Отражена компенсация затрат по переплате заработной платы

Отражено удержание суммы переплаты

Отражено сумма окончательной выплаты при расчете

При рассмотрении ситуации, когда в учете образуется переплата, связанная с предоставлением отпуска авансом, необходимо учесть следующее.

В соответствии со ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Таким образом, если работодатель при увольнении работника не произвел удержание сумм платы за неотработанные дни отпуска (например, нет выплат, с которых можно произвести удержание), то он не вправе взыскать эти суммы с бывшего работника в судебном порядке, за исключением случаев недобросовестности в действиях работника или счетной ошибки. В связи с этим возмещение суммы излишне выплаченных отпускных работником может производиться только на добровольной основе. Данный вывод подтверждают материалы судебной практики (см. апелляционные определения Хабаровского краевого суда от 29.07.2015 по делу № 33-4733/2015, Новосибирского областного суда от 09.02.2016 по делу № 33-1022/2016). Как отмечают судьи, поскольку трудовой договор с работником расторгнут, при его увольнении работодатель не воспользовался своим правом для решения вопроса о полном удержании с работника излишне выплаченных отпускных, а нормами трудового законодательства такое удержание излишне выплаченных сумм после увольнения работника не предусмотрено, то правовых оснований для удовлетворения иска организации не имеется.

Рассмотрим пример по отражению данной операции в учете.

В учете учреждения возникла переплата бывшему работнику в виде излишне начисленных отпускных в сумме 15 890 руб. Тот отказался возместить ее добровольно, учреждение обратилось в суд. Суд отказал в иске учреждению. На основании вынесенного решения последнему необходимо списать сумму переплаты в размере 15 890 руб. Операция ранее была произведена по КВФО 2.

Обращаем внимание, что в соответствии с п. 339 Инструкции № 157н [2] при отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета учреждения задолженность к забалансовому учету (на счет 04) не принимается.

В бухгалтерском учете в соответствии с Инструкцией № 174н были сделаны следующие записи:

Списана задолженность на основании решения суда

Кратко сформулируем основные выводы:

1. При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы могут производиться удержания сумм оплаты использованных, но не отработанных дней отпуска. При этом общий размер всех удержаний не может превышать 20% суммы заработной платы, причитающейся к выплате, в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику.

2. Если работодатель при увольнении работника не произвел удержание сумм платы за неотработанные дни отпуска (например, нет выплат, с которых можно произвести удержание), то он не вправе взыскать эти суммы с бывшего работника в судебном порядке, за исключением случаев недобросовестности в действиях работника или счетной ошибки. Выходом из сложившейся ситуации может стать согласие самого работника на добровольный возврат излишне выплаченных ему денежных средств.

4. Требования возмещения ущерба, образовавшегося в связи с переплатой бывшему работнику заработной платы (отпускных), отражаются по дебету счета 0 209 30 000 и кредиту счета 0 206 11 000.

[1] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

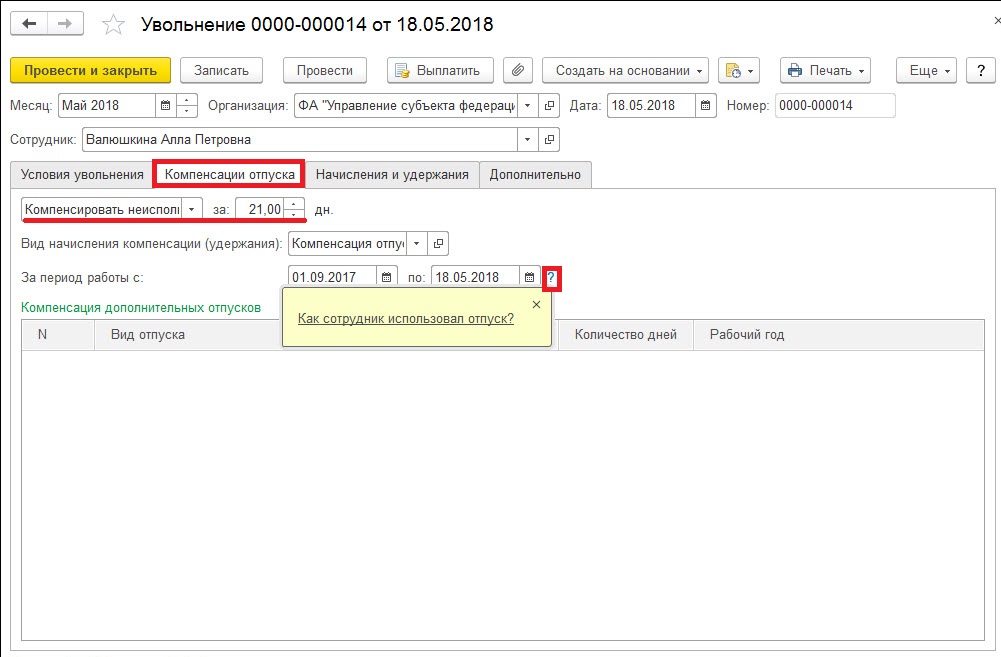

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В организации участились случаи, когда работникам предоставляется отпуск авансом, поле чего они увольняются.

Как производить удержания? Возможно ли перед предоставлением отпуска авансом брать с работника письменное согласие, что при увольнении работника из выплачиваемых ему сумм работодатель может произвести удержание за все неотработанные дни отпуска? Если нет, то как отказать работнику в предоставлении отпуска по графику авансом?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае работодатель не вправе удержать свыше 20% заработной платы, причитающейся работнику. Соглашение или другой документ, в котором будет зафиксировано обязательство работника вернуть работодателю остальную часть задолженности по отпускным, не имеет смысла, так как правовых последствий такой документ нести не может.

Работодатель не вправе отказать работнику в предоставлении отпуска, запланированного графиком.

Обоснование позиции:

Ежегодный оплачиваемый отпуск может быть предоставлен в любое время рабочего года (ст. 122 ТК РФ). При этом закон не допускает возможности предоставлять ежегодный основной оплачиваемый отпуск и дополнительные оплачиваемые отпуска (кроме отпуска за работу во вредных или опасных условиях) пропорционально отработанному времени (письмо Роструда от 23.06.2006 N 947-6). Поэтому может возникнуть ситуация, когда сотрудник, отгулявший отпуск, увольняется до того, как приобрел необходимый для такого отпуска стаж.

Работодатель вправе произвести удержание при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по основаниям, предусмотренным п. 8 части первой ст. 77 или п. 1, 2 или 4 части первой ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ (абзац пятый части второй ст. 137 ТК РФ).

Как мы поняли из вопроса, в приведенной ситуации основание увольнения работников к таким основаниям не относятся. Значит, при расторжении договора работодатель вправе произвести удержание за неотработанные дни отпуска.

Есть мнение, что установленные ст. 138 ТК РФ ограничения удержания из заработной платы работника применяются при каждой ее выплате, т.е. при систематических (ежемесячных) выплатах заработной платы, а не в случае окончательного расчета между работником и работодателем в связи с прекращением трудовых отношений. Таким образом, сумма, которую работодатель вправе удержать с работника за неотработанные дни отпуска при увольнении, ограничена только самой суммой выплат при увольнении (смотрите, например, определение Верховного Суда Республики Хакасия от 16.10.2018 N 33-2690/2018, определения Нижегородского облсуда от 05.06.2018 N 33-6524/2018, Волгоградского облсуда от 26.04.2018 N 33-6322/2018, Верховного Суда Республики Крым от 29.03.2017 N 33-2022/2017, Суда ЯНАО от 16.03.2017 N 33-569/2017, Курганского облсуда от 21.02.2017 N 33-698/2017, Верховного Суда Республики Мордовия от 26.07.2016 N 33-1776/2016, решения Воронежского облсуда от 10.01.2017 N 21-24/2017, Тамбовского облсуда от 19.10.2016 N 7-423/2016).

Мы же придерживаемся позиции, что в соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

Такую же позицию высказывает и Минтруд России в письме от 22.10.2018 N 14-1/ООГ-8142: установленные ст. 138 ТК РФ ограничения распространяются и на сумму окончательного расчета при увольнении (смотрите также ответ 1, ответ 2, ответ 3 с информационного портала Роструда "Онлайнинспекция.РФ"). Придерживаются такого мнения и некоторые суды (смотрите, например, определения Свердловского облсуда от 09.10.2018 N 33-17887/2018, Суда ХМАО от 20.02.2018 N 33-1346/2018, Ярославского облсуда от 11.05.2017 N 33-3207/2017, Суда Еврейской автономной области от 03.06.2016 N 33-345/2016, Пензенского облсуда от 20.12.2011 N 33-3297).

Поэтому полагаем, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. При этом двадцатипроцентный размер удержания работодатель не вправе превышать даже с согласия работника (смотрите также разъяснения представителей Роструда (вопрос N 1, вопрос N 2)).

Поэтому в ситуации, если начисленных сотруднику при увольнении сумм недостаточно для полного погашения задолженности или ограничения, установленные ст. 138 ТК РФ, не позволяют полностью погасить задолженность, то оставшуюся часть работник может добровольно возвратить путем внесения в кассу работодателя или перечислить на его расчетный счет.

Если же работник откажется от добровольного возмещения отпускных, то задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит. К такому выводу пришел Верховный Суд РФ в определении от 25.10.2013 N 69-КГ13-6. Это определение включено в Обзор судебной практики Верховного Суда РФ за III квартал 2013 г. (п. 5 раздела "Судебная практика по гражданским делам").

Позиция суда основана на том, что действующее законодательство не содержит оснований для взыскания в судебном порядке задолженности за неотработанные дни отпуска. Согласно части четвертой ст. 137 ТК РФ заработная плата, излишне выплаченная работнику, не может быть с него взыскана, за исключением случаев счетной ошибки, если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. В силу же п. 3 ст. 1109 ГК РФ не подлежит возврату в качестве неосновательного обогащения не только заработная плата, но и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Эти положения закона согласуются с нормами международного права и содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной заработной платы.

Раньше у работодателя был шанс взыскать с работника сумму за неотработанные дни отпуска, поскольку вопрос являлся спорным и иногда суды удовлетворяли подобные иски (смотрите, например, определение Новгородского областного суда от 07.08.2013 N 33-1145/2013; определение Кировского областного суда от 11.07.2013 N 33-2465/2013).

Теперь рассчитывать на это не приходится. Поскольку вывод о невозможности взыскания с уволенного работника отпускных, выплаченных за неотработанные дни отпуска, включен в Обзор судебной практики Верховного Суда РФ, который является обязательным для всех судов общей юрисдикции.

Если работник выдал письменное обязательство, что в случае увольнения в течение определенного срока вернет работодателю денежные средства, полученные за использованный авансом отпуск, но принятую на себя обязанность не исполнил, взыскать отпускные в судебном порядке все равно не получится. Наличие каких-либо соглашений между работником и работодателем по поводу добровольного возврата излишне выплаченных сумм не указано в законе в качестве самостоятельного основания для их принудительного взыскания (определение Верховного Суда РФ от 14.03.2014 N 19-КГ13-18).

Что касается предоставления отпуска авансом, прежде всего отметим, что, как следует из частей первой и четвертой ст. 122 ТК РФ, оплачиваемый отпуск предоставляется ежегодно; отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя. Из данных норм следует, что в каждом рабочем году должен предоставляться один отпуск за этот рабочий год.

Возможности предоставления отпуска авансом, то есть до начала того рабочего года, за который он положен, трудовое законодательство не предусматривает (смотрите определение Санкт-Петербургского городского суда от 25.05.2017 N 33-10206/2017, решение Новоильинского районного суда г. Новокузнецка Кемеровской области от 22.03.2017 N 2-325/2017, решение Октябрьского районного суда г. Ростова-на-Дону Ростовской области от 27.07.2016 N 2-4793/2016, определение Санкт-Петербургского городского суда от 04.12.2012 N 33-16777/2012, определение Нижегородского областного суда от 17.08.2010 N 33-7171, а также ответ 1, ответ 2, ответ 3 Роструда с информационного портала "Онлайнинспекция.РФ").

По смыслу ст. 122 и ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть использован, как правило, в течение текущего рабочего года. То есть отпуск за конкретный рабочий год должен быть предоставлен либо в текущем рабочем году, либо (в исключительных случаях) в следующем, но не может быть предоставлен до начала того рабочего года, за который он положен*(1).

Согласно части первой ст. 123 ТК РФ очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем. График отпусков обязателен как для работодателя, так и для работника (часть вторая ст. 123 ТК РФ). При этом перенести дату начала отпуска работника, предусмотренную графиком, можно только по взаимному соглашению работника и работодателя (смотрите вопрос-ответ 1 Роструда с информационного портала "Онлайнинспекция.РФ").

При этом трудовое законодательство не содержит нормы, устанавливающей обязанность работодателя при составлении графика отпусков учитывать пожелания работников, если эти работники не имеют права на предоставление ежегодного оплачиваемого отпуска в удобное для них время.

Соответственно, для исключения ситуации, при которой работнику предоставляется отпуск авансом, работодатель при составлении графика отпусков должен соблюсти условие, чтобы ежегодный оплачиваемый отпуск работнику был запланирован в текущем рабочем году*(2).

Составленный и утвержденный график отпусков обязателен как для работодателя, так и для работника (ст. 123 ТК РФ). Поэтому работник должен уйти в отпуск именно в сроки, установленные графиком. Работодатель, в свою очередь, не вправе отказать работнику в предоставлении отпуска, запланированного графиком, или в одностороннем порядке без согласования с работником менять уже запланированную графиком дату предоставления отпуска, в том числе ссылаясь на производственную необходимость (смотрите, например, определение Мурманского областного суда от 22.07.2015 N 33-1928/2015).

В то же время закон не запрещает изменять установленное графиком время использования отпуска, если стороны достигнут соответствующей договоренности (определение Московского городского суда от 26.03.2015 N 33-5833/15).

19 сентября 2019 г.

-------------------------------------------------------------------------

*(1) Первый рабочий год начинается в день приема сотрудника на работу и заканчивается по прошествии 12 месяцев, которые включаются в стаж, дающий право на ежегодный основной оплачиваемый отпуск (ст. 121 ТК РФ, смотрите также письмо Роструда от 01.03.2007 N 473-6-0). Затем каждые следующие 12 месяцев, включаемых в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск ("отпускной" стаж), образуют новый рабочий год. В случае если в течение рабочего года у работника имеются периоды, перечисленные в части второй ст. 121 ТК РФ, то есть периоды, не включаемые в отпускной стаж, окончание этого рабочего года "сдвигается" на количество дней, не входящих в отпускной стаж.

*(2) Трудовое законодательство не содержит и норм, позволяющих работодателю предоставлять ежегодный отпуск (кроме дополнительного отпуска за работу во вредных или опасных условиях - часть третья ст. 121 ТК РФ) пропорционально отработанному времени (письмо Роструда от 24.12.2007 N 5277-6-1).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: