Как узнать свою зарплату

Обновлено: 19.05.2024

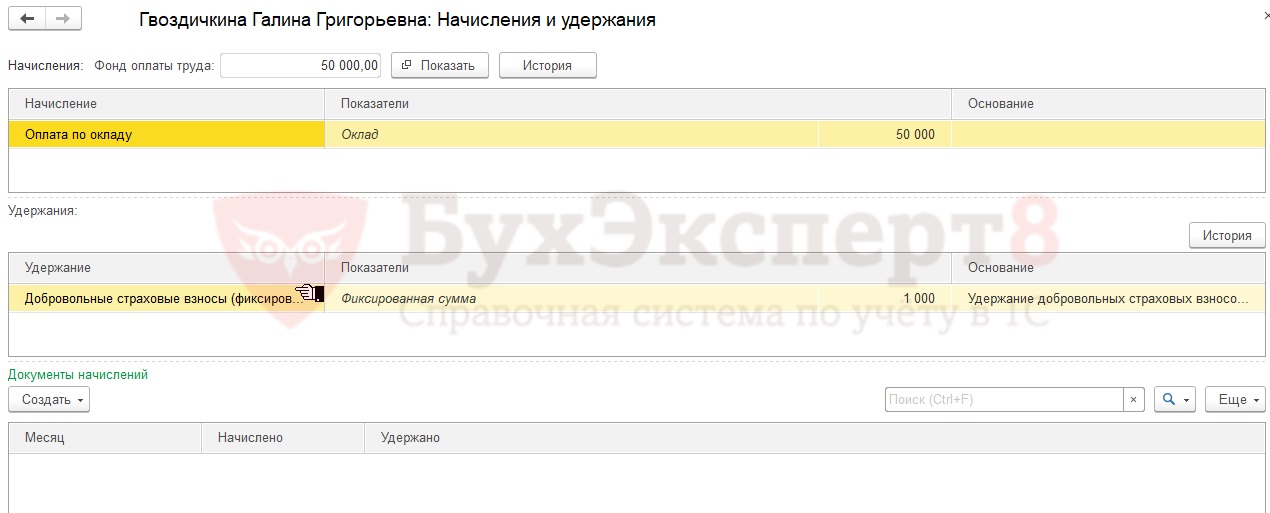

Пользователю с правами по расчету заработной платы доступен справочник Сотрудники ( Кадры – Сотрудники ), откуда можно открыть карточку сотрудника. Для просмотра зарплатных данных используется ссылка Начисления и удержания .

Здесь представлена информация по плановым начислениям и удержаниям, по документам, которыми производились начисления и удержания:

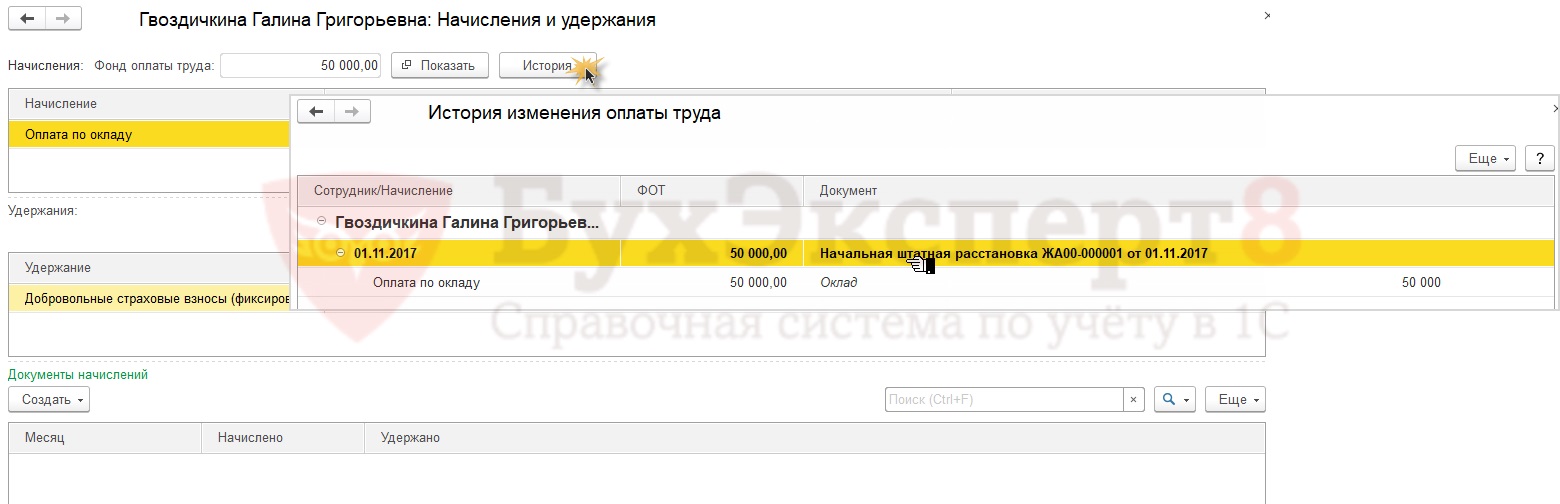

По кнопке История можно посмотреть историю изменений плановых начислений и удержаний (список начислений, удержаний, их размеры), а также документы, которыми вносились изменения:

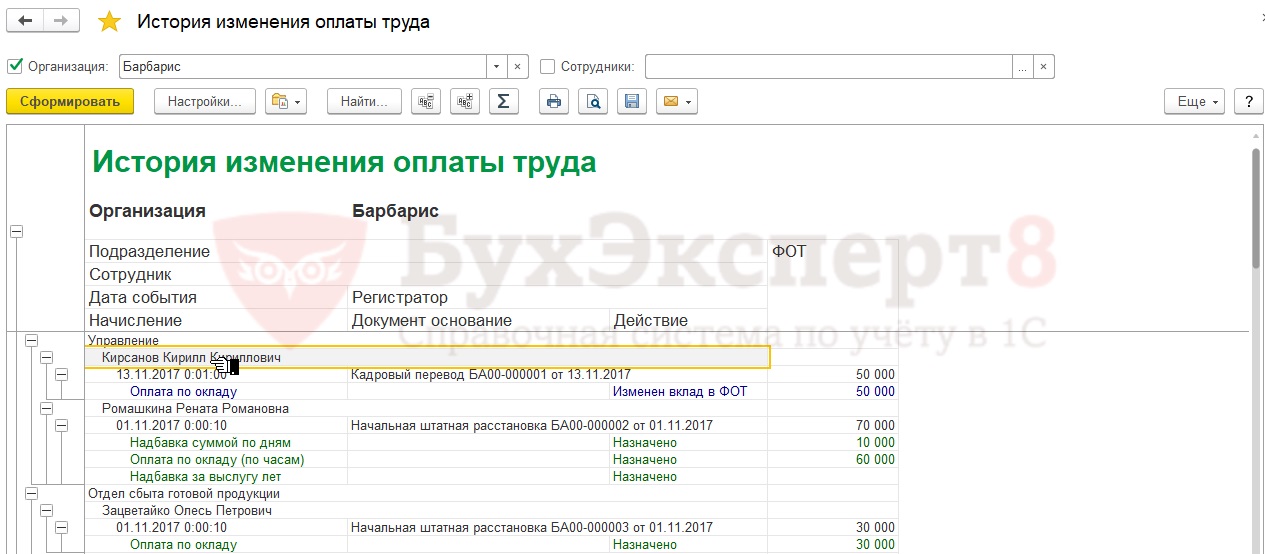

Отчет по плановым начислениям

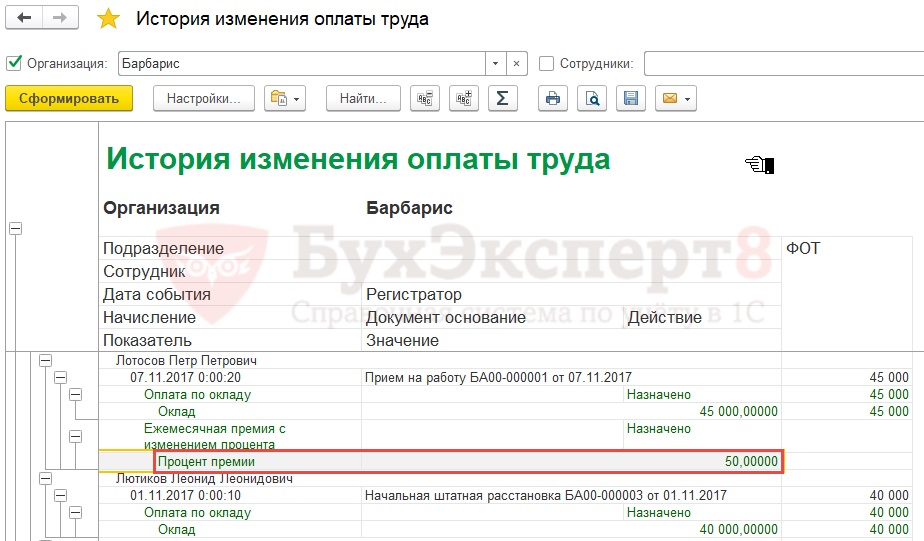

По плановым начислениям можно сформировать отчет История изменений оплаты труда ( Зарплата – Отчет по зарплате — История изменений оплаты труда ), где информация выводится в разрезе сотрудников, дат событий, документов-оснований, видов расчетов:

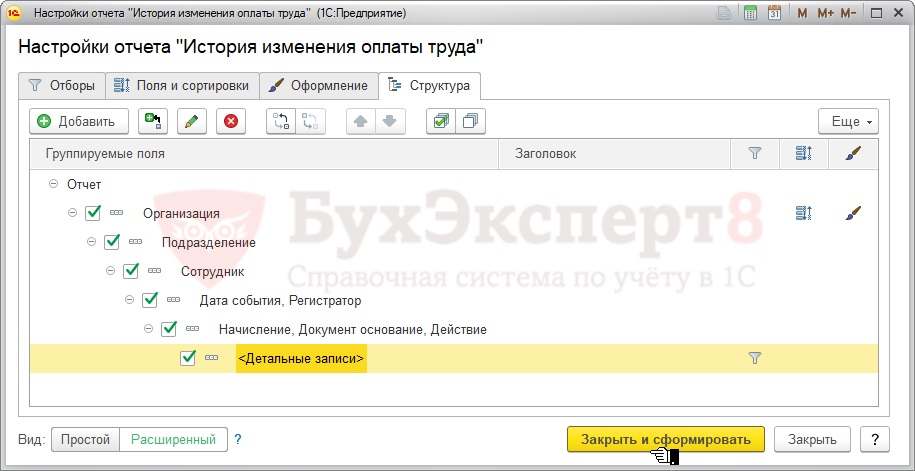

При необходимости в данном отчете можно дополнительно вывести значения показателей по начислениям. Для этого следует переключиться в расширенный вариант отчета, на вкладке Структура отметить флажком пункт Детальные записи :

После этого в отчете будут выведены значения показателей начислений.

Например, назначена ежемесячная премия в размере 50%.

В отчете эта информация будет представлена следующим образом:

Информация о способе расчета аванса

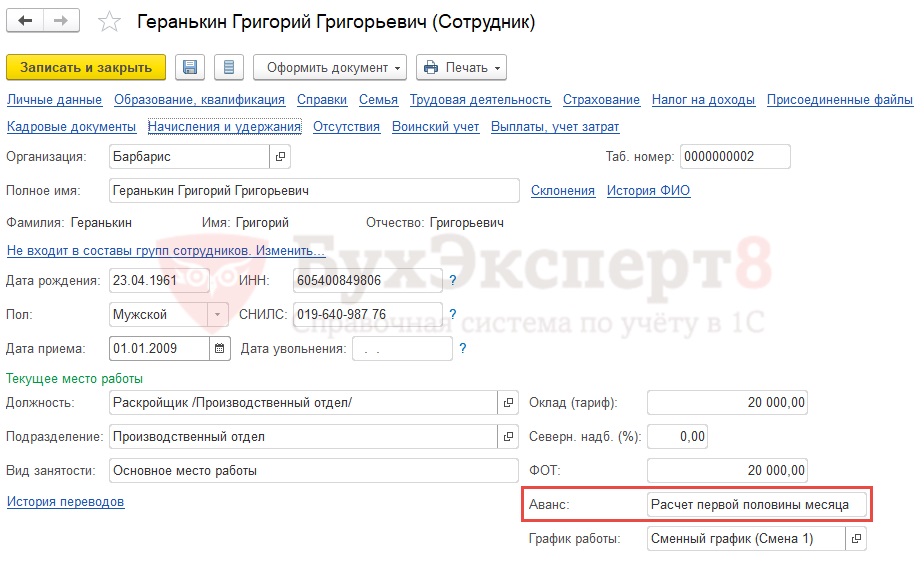

Какой способ расчета аванса задан для сотрудника можно увидеть в карточке сотрудника ( Кадры – Сотрудники ) в поле Аванс :

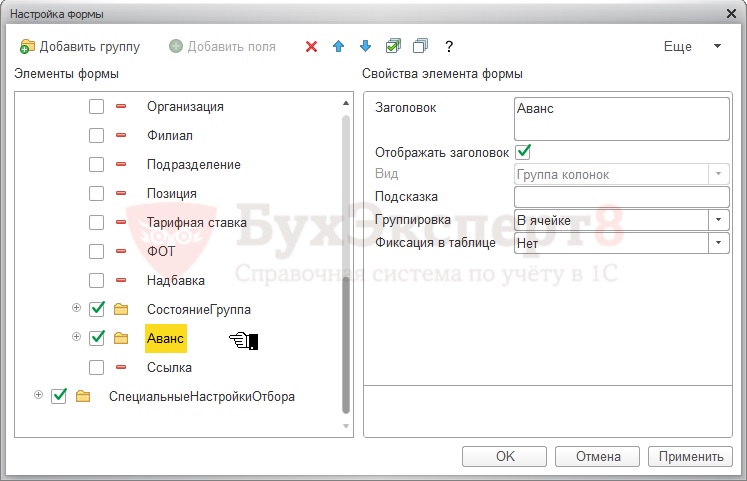

Если необходимо вывести информацию о способе расчета аванса в виде списка, то в справочнике Сотрудники следует нажать справа кнопку Еще – Изменить форму и в открывшейся форме установить флажок напротив пункта Аванс :

После этого информация о способе расчета аванса будет выводиться в справочнике Сотрудники в отдельной колонке – Аванс, Способ расчета аванса :

Информация о том, куда выплачивается заработная плата и относятся затраты

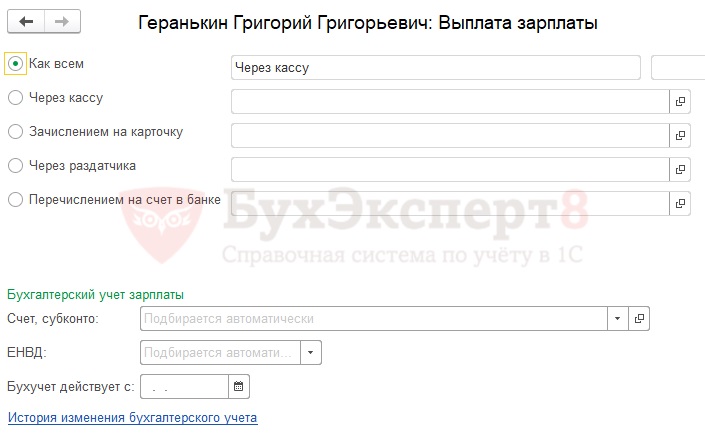

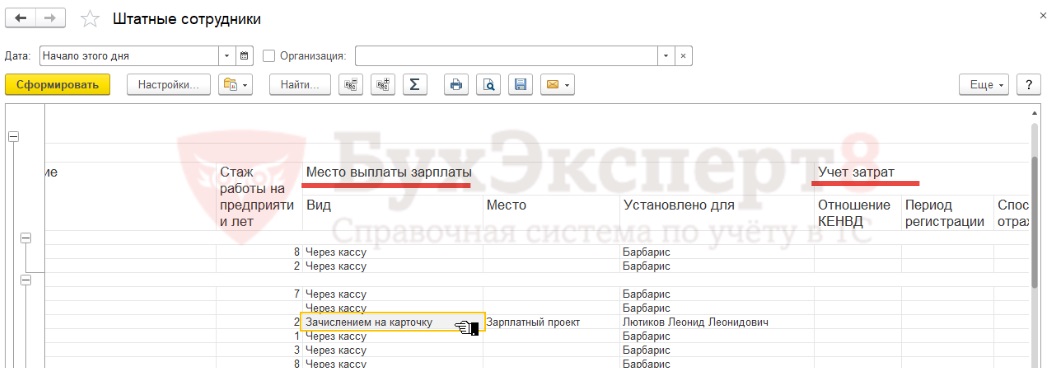

Перейдя в карточке сотрудника по ссылке Выплаты, учет затрат можно увидеть:

Информацию в виде списка о том, куда выплачивается заработная плата сотрудникам, и на какие счета в бухучете она относится можно получить из отчета Штатные сотрудники ( Кадры – Кадровые отчеты – Штатные сотрудники ):

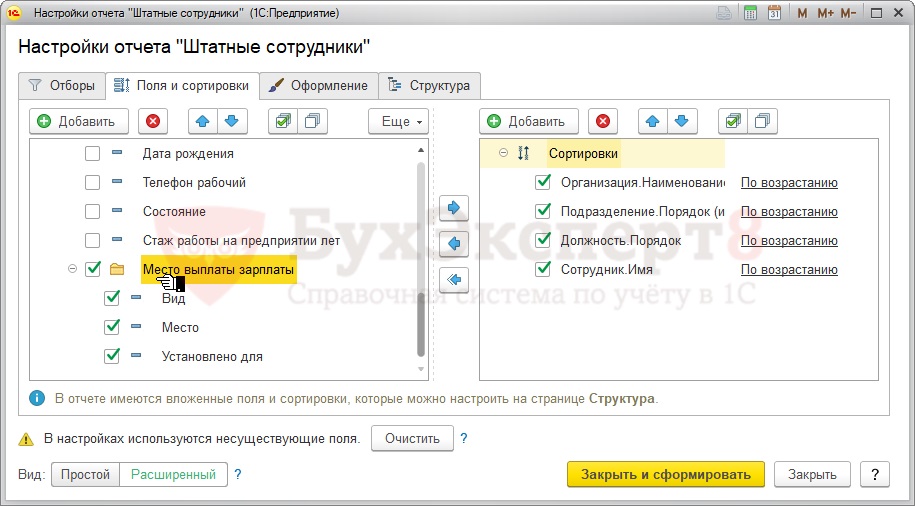

Для этого расширенных настройках отчета следует:

- на вкладке Поля и сортировки установить флажок для группы Место выплаты зарплаты :

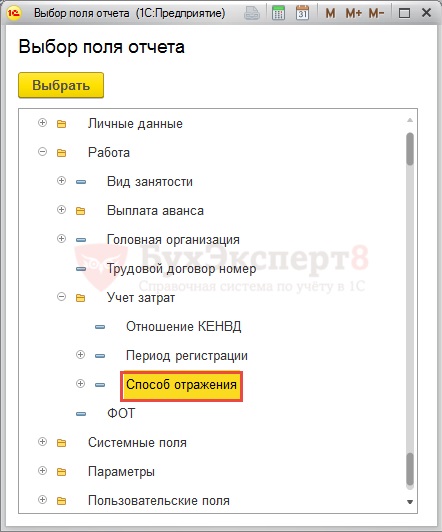

- на вкладке Поля и сортировки добавить поле Способ отражения из раздела Работа и группы Учет затрат :

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (4)

Как рассчитать, какую сумму зарплаты работник получит "на руки" и сколько составят налоговые платежи?

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Информация о доходах конкретного человека может быть интересна многим. И не всегда причиной подобного интереса является простое любопытство. Расскажем, в каких случаях это необходимо и как узнать зарплату человека.

Зачем и когда нужно

Причины могут быть самыми различными. Приведём примеры наиболее распространенных ситуаций, которые побуждают искать способы, выяснить доход постороннего человека.

С целью взыскания алиментов

Порой вопрос о выплате алиментов приходится решать в судебном порядке. Чтобы выяснить, стоит ли тратить время и деньги на разбирательства в суде, необходимо выяснить, как узнать зарплату мужа.

Для проверки дохода супруга

Не всегда совместная жизнь сопровождается полным взаимным доверием. Порой одна из половин сомневается, весь ли доход отдаёт в семью муж/жена.

Для выяснения платёжеспособности должника

Как известно, брать в долг легче, чем отдавать. Порой человек, которому вы ссудили большую сумму, затягивает с выплатой и объясняет это неожиданным падением дохода. Достоверная информация о реальной зарплате станет весомым аргументом в споре.

В целях улучшения своего финансового положения

Случается, что необходимо узнать зарплату сотрудника в аналогичной организации. Порой, выполняя одну и ту же работу, можно получать за неё гораздо больше. Подобная информация может стать доводом в пользу повышения зарплаты или поводом для более удачного трудоустройства.

Как узнать зарплату человека легально и что для этого нужно

Достоверные данные о доходах гражданина содержатся в справках НДФЛ и СИЗ-6. Первый документ находится в ведении налоговой инспекции и имеет две разновидности — 2-НДФЛ и 3-НДФЛ.

Первую подаёт работодатель гражданина. В ней находятся сведения о зарплате, должности и размере вычетов, уплаченных с полученной суммы. Вторую — сам гражданин. В ней присутствует информация о доходах, получаемых помимо официальной зарплаты.

СИЗ-6 — это документ из Пенсионного фонда. Он содержит данные о месте работы и доходах за весь период трудовой деятельности.

Узнать зарплату по ИНН можно непосредственно в ФНС или онлайн, посетив официальный сервис. Получить сведения из ПФР можно в личном кабинете гражданина на официальном сайте или воспользовавшись сервисом Госуслуги.

Кто может узнать о доходе

Информация эта конфиденциальна и доступна (помимо самого гражданина доход которого необходимо узнать), узкому кругу лиц:

- работникам пенсионного фонда и налоговой службы;

- сотрудникам судебных органов;

- приставам.

Как можно узнать зарплату в налоговой

Как узнать о доходах через ПФР

Подобный способ получения информации можно назвать косвенным. При посещении личного кабинета можно узнать сведения об индивидуальном страховом стаже. На основании выплат, которые обязан отчислять работодатель, подсчитывается размер официальной заработной платы.

Для этого на официальном сайте необходимо:

По завершении этих действий, человек попадает в личный кабинет и просматривает информацию о стаже и отчислениях. Подобные сведения можно получить, непосредственно посетив Пенсионный фонд и написав заявление или обратившись в МФЦ.

Трудности самостоятельного поиска сведений о зарплате

На основе вышеприведенной информации, можно сделать вывод, что постороннему лицу узнать о доходе человека легальным способом довольно затруднительно. Теоретически, узнать зарплату по номеру налогоплательщика в его личном кабинете можно при наличии необходимых исходных данных. Например, можно зайти на сайт супруга в его отсутствие. Однако если он ранее не пользовался этим сервисом, не имеет кода и логина, то такой способ использовать не получится.

Узнать зарплату мужа для алиментов официально могут приставы или сотрудники судебных органов. Однако сделать это доступно только в рамках рассмотрения судебного дела. Если доходы мужа действительно не позволяют выплачивать алименты в полном объёме, то все финансовые и временные издержки будут напрасны.

Сервис poisk.xyz— узнать о зарплате быстро и просто

Какой бы ни была причина интереса к зарплате человека, самостоятельный поиск нужных сведений представляется делом трудновыполнимым. Как же быть, если должник не возвращает заём, бывший муж отказывается платить алименты, или есть подозрения, что супруг скрывает доходы? Наш сервис поможет быстро и просто выяснить интересующую информацию.

Преимущества сотрудничества

Заказывая услугу поиска информации о зарплате у нас, вы получаете:

- Достоверную информацию. Мы формируем отчёт на основании сведений, полученных в официальных источниках.

- Быстрый результат. Благодаря возможностям и накопленному опыту мы получаем нужную информацию в максимально короткие сроки.

- Удобство оплаты. Наши менеджеры помогут подобрать наиболее комфортный способ расчёта.

Как оформить заказ

Свяжитесь с нами удобным способом. Сообщите исходные данные, уточните любую интересующую информацию, оплатите. Мы начинаем работать с вашим заказом сразу после его оформления. Отчёт предоставляется в удобной форме, с подробными комментариями.

Кадры решают все. Сотрудники выполняют широкий фронт работы и влияют на многие бизнес-процессы в организации. Без людских ресурсов ни одна компания не смогла бы существовать. Ценные кадры часто помогают опередить конкурентов, увеличить выручку и стабилизировать бизнес. Сколько человек в штате у контрагента, кто является самым ценным его сотрудником, все ли оформлены официально – эти и […]

Осведомлён — значит вооружён. В условиях конкурентной борьбы эта истина приобретает особое значение. Например, найти бывших сотрудников какой-либо фирмы и узнать все подробности о деятельности компании — это отличный вариант не повторить чьих-то ошибок и способствовать более успешному развитию своей компании. Когда может помочь информация о персонале организации и фонде заработной платы? Как узнать подобные […]

Организовать компанию в условиях жёсткой конкурентной борьбы — задача не из лёгких. Добиться успеха — ещё труднее. В любом деле опыта набираешься путём проб и ошибок, а также беря пример с тех, кто уже прошёл путь становления и развития. Лучший способ узнать нужные сведения — провести анализ конкурентов. Например, выяснить, какой численности необходим штат для […]

ФНС распространила информацию "О получении сведений о справках по форме 2-НДФЛ с помощью сервиса "Личный кабинет налогоплательщика"".

Физлица - пользователи сервиса "Личный кабинет налогоплательщика для физических лиц" могут получить информацию о полученных доходах и удержанных суммах налога, предоставляемую работодателем в налоговый орган.

Указанные сведения можно найти в разделе "Налог на доходы ФЛ" - "Сведения о справках по форме 2-НДФЛ". Поиск сведений осуществляется автоматически при входе в соответствующий подраздел без предварительного запроса пользователя.

В настоящее время доступно получение сведений за три предыдущих года - с 2011 по 2013.

Рекомендуйте новость коллегам:

Комментарии читателей

Зарегистрироваться не так просто - надо ехать в ФНС и получить регистрационную карточку с логином и паролем.Хорошо, если ваша ФНС находится в вашем городе, а вот моя , например, находится в 70- десями километрах. 0 0

По установленным правилам - регистрироваться, т.е. получить Логин и Пароль - можно в ЛЮБОЙ ИНСПЕКЦИИ. Приятного вечера)) 0 0

По установленным правилам - регистрироваться, т.е. получить Логин и Пароль - можно в ЛЮБОЙ ИНСПЕКЦИИ. Приятного вечера))

Видимо, Просто Мария никогда не была в тех местах, где ЛЮБАЯ ИНСПЕКЦИЯ в 70ти километрах. Или больше. По бездорожью. Или вертолетом 0 0

А не проще ли спросить свой доход у бухгалтера по зар.плате или у главбуха? 0 0

А не проще ли спросить свой доход у бухгалтера по зар.плате или у главбуха?

Очевидно, что сервис направлен на то, чтобы население обнаружило у себя "серую" зарплату и настучало в инспекцию на нехорошего работодателя.

А то бухгалтер скажет одно, а в налоговую отчитается по-другому.

Сервис нужный, в принципе, если вы за "белую" зарплату. 0 0

Трудно не знать свою белую зарплату, когда за нее в ведомости расписываешься. 0 0

Трудно не знать свою белую зарплату, когда за нее в ведомости расписываешься.

Зря вы так. Встречала случаи, когда зарплату:

а) выдавали по двум ведомостям - белую и серую. Работнику-то откуда знать, какая из них "белая" и за что он в ведомости расписывается? В предельном случае рисуют 2 аванса и окончаловку (по расходникам, а не по ведомости), а потом оказывается, что помимо аванса у тебя зарплаты как бы и нет.

б) выдавали по ведомости одному работнику, а в пенсионку отчитывались по еще одному работнику (расходники потом подменяли, зарплату в них делили пополам), чтобы нужному человеку пенсию и стаж нарисовать;

в) выдавали по ведомостям черт знает кому, а потом оказывалось, что люди-то умерли и бухгалтеру приходилось эти начисления распихивать по живым (был в свое время такой способ денег нахапать в гос. компаниях - заселить их "мертвыми душами").

Что ведь только не делает бухгалтерия! А как ее простому работнику проверить? Не затребуешь же форму НДФЛ по себе с отметкой о приеме налоговым органом.

Вы вот на основании чего уверены, что вся вам перечисленная на карту зарплата проведена в бухгалтерии как зарплата, а не как заем, например? В очень нехорошем случае можно и так ведь человека кинуть. Вы же не видите основания платежа на вашу карту. Кто вам сказал, что по вам сдана отчетность в пенсионку и в налоговую?

Или еще прикол - до конца года организация, из которой вы ушли, скончалась тихо и вообще не отчиталась никому. И куда денется тогда ваша "белая зарплата"? Канет в Лету. И узнаете вы об этом только когда придете за пенсией. А стажа нет. И в каких архивах через 20 лет это искать, и как восстанавливать - неизвестно.

Тут хоть можно попытаться дернуться по свежим следам.

0 0

Читайте также:

- Какие льготы ветеранам труда ульяновской области

- Структура обязанностей сотрудника это профессиограмма

- Компенсация ржд за отпуск

- Укажите правильную последовательность мероприятий по охране труда при оформлении работника на работу

- Что нужно учитывать в первую очередь при выборе профессии обществознание