Как удержать 20 процентов и заработной платы работника при увольнении в 1с зуп

Обновлено: 29.04.2024

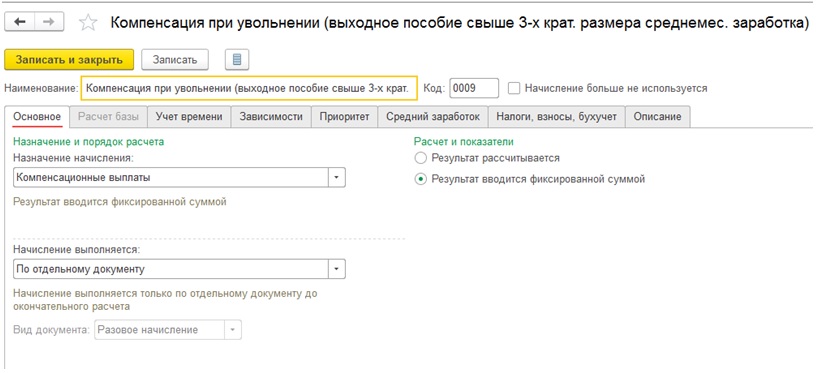

Выходное пособие - это компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ.

Выходное пособие в размере среднемесячного заработка выплачивается сотруднику при расторжении трудового договора:

- вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине сотрудника (ст. 84 ТК РФ);

- в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ).

В соответствии с ч. 3 ст. 81 ТК РФ и ст. 180 ТК РФ при сокращении численности или штата сотрудников организации работодатель обязан предложить сотруднику другую имеющуюся работу (вакантную должность).

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

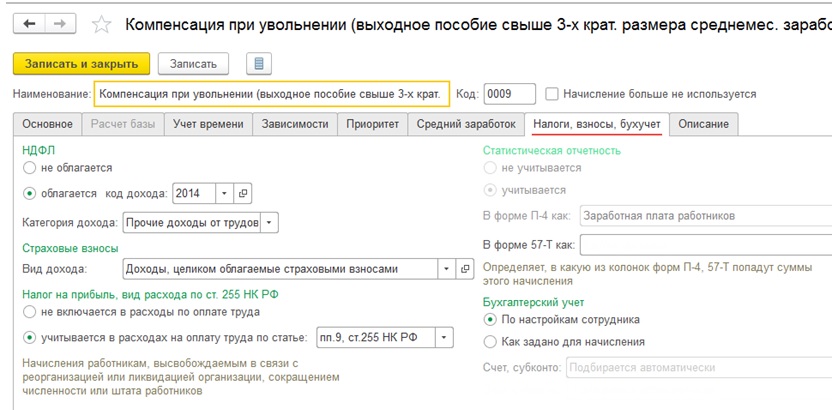

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 3 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами "на травматизм") выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных за этот период дней.

Сумма выходного пособия рассчитывается путем умножения среднедневного заработка на количество рабочих дней в периоде, подлежащем оплате.

Рассмотрим пример:

Сотрудница организации 31 августа увольняется в связи с сокращением штата работников данной организации. Уволенной работнице необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства. Как в программе ЗУП 3.1 организовать данный учет.

В нашем примере нам нужно выплатить выходное пособие в размере среднего месячного заработка. Необходимо учесть, что мы можем выплатить такое пособие только за три месяца после увольнения, так как этот период по законодательству не облагается страховыми взносами и НДФЛ. Если выходное пособие нужно выплачивать в четырехкратном размере, то за четвертый месяц нам необходимо создать начисление, которое облагается страховыми взносами и НДФЛ.

Если сотрудник не использовал весь отпуск до дня увольнения, то на закладке Компенсации программа автоматически подтягивает дни отпуска и период. Если есть необходимость, можно скорректировать.

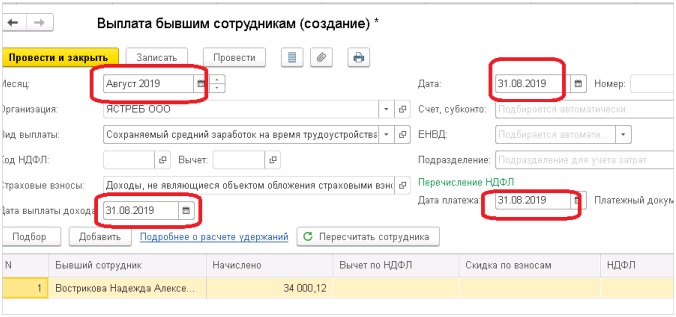

2. Далее нам необходимо выплатить сохраняемый заработок на период трудоустройства.

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. За работником также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний месячный заработок сохраняется на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения работника по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 318 ТК РФ).

Оформляем документ той же датой, что и увольнение.

Ганко Татьяна,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Механизм 1С ЗУП, редакция 3.1 позволяет создавать кадровые документы по увольнению, производить расчет компенсации при наличии неиспользованных выплат и выходного пособия. Средний дневной заработок рассчитывается в автоматическом режиме на основании регистров, что позволяет существенно сократить время. Также в программе доступно создание всех необходимых справок и отчетов.

Одним из наиболее распространенных кадровых мероприятий является увольнение сотрудников. Законодательно утвержден порядок расчетов с таким работником, список необходимых документов, сроки перечисления компенсаций и оплаты труда за неполный месяц.

Как правильно оформить

Программный продукт от 1С ЗУП, редакция 3.1, рассчитан на ведение кадрового учета компании. Все выплаты при увольнении доступны в едином расчете, на основании которого можно составить ведомость, а также распечатать кадровые документы (например, приказ на увольнение, справку-расчет и т.д.). Кроме того, информацию можно перевести в автоматическом режиме в другие программные продукты 1С для ведения начислений и выплат при формировании бухгалтерской отчетности.

Заявление от работника

Сотрудник. Дополнительно может быть завизировано кадровиком или руководителем компании

Приказ об увольнении

Ответственное лицо (есть возможность сформировать в 1С)

Руководитель организации и работник, который увольняется

Процедура начинается с написания заявления или составления приказа, форма которых зависит от варианта увольнения: по собственному желанию, инициативе работодателя, согласованию сторон, сокращению.

Скрин заявления на увольнение от работника по собственному желанию

Формирование приказа

-

В общем меню выбрать раздел и перейти к формированию документов на увольнение.

- из раскрывающегося списка выбрать сотрудника компании, которого необходимо уволить;

- день, когда уходит работник;

Скриншот приказа о прекращении труд. отношений

Расчет компенсации

Если работник не полностью воспользовался своим правом на ежегодный оплачиваемый отпуск (от 28 календарных дней), то, согласно ст. 127 ТК РФ, ему положена денежная компенсация или отпуск с последующим увольнением (его датой в данном случае будет считаться крайний день отдыха).

Примечание от автора! Компенсация выплачивается независимо от причин увольнения сотрудника.

Для корректного заполнения расчета выплаты необходимо:

- установить продолжительность расчетного периода (все время работы в организации);

- определить зарплату сотрудника в данный промежуток (за вычетом отпусков, больничных, командировок, социальных перечислений и т.д.);

- рассчитать среднюю дневную оплату труда: заработок / 12 месяцев × 29,3;

- выяснить дни отпуска, которые не были использованы;

- вычислить итоговую сумму выплат: средний заработок за день × на дни неиспользованного отдыха.

В 1С ЗУП 3.1. разработана возможность автоматического расчета компенсации на основании карточки сотрудника:

Расчет выходного пособия

Согласно ст. 178 ТК РФ, в ряде случаев при увольнении дополнительно выплачивается выходное пособие:

- Средняя з/та за месяц при ликвидации компании или сокращении штата сотрудников (она сохраняется на период трудоустройства, не более 2 месяцев после увольнения).

- Двухнедельный средний заработок:

- отказ рабочего от перевода на другую должность в соответствии с медицинскими показаниями;

- призыв на военную службу;

- отказ перевода в другую местность;

- полная нетрудоспособность сотрудника на основании медицинских показаний;

- отказ от дальнейшей трудовой деятельности по причине смены условий договора.

При оформлении документов при увольнению предусмотрена и выплата выходного пособия.

От автора! Расчет среднего дневного заработка отличается, так как при этом используются рабочие дни, а не календарные.

Начисление заработной платы

Кроме компенсации, сотруднику нужно рассчитать и отдать з/ту за фактически отработанные дни в текущем месяце. Для этого изначально следует создать табель по данному сотруднику:

Авторское дополнение! Дата увольнения – последний рабочий день сотрудника.

Дальнейшее начисление зарплаты возможно 2 путями:

- На вкладке формирования увольнения (поставить галочку рассчитать оплату труда).

Выплата денег

Все расчеты с увольняющимся сотрудником осуществляются в его последний день работы на предприятии. Если он получает денежные средства через кассу, но в это время отсутствовал, то выплата должна быть произведена не позднее, чем на следующий рабочий день после изъявления желания сотрудника забрать деньги (необходимы документы, подтверждающие законность переноса выплаты, например, листок нетрудоспособности).

Ведомость для перечисления положенных сумм можно сделать напрямую из страницы формирования документов по увольнению.

Все они создаются в специальном разделе меню программы, где также можно получить ведомость на выплату рассчитанных сумм.

Дополнительно из ведомости на зарплату можно распечатать реестр перечисленного НДФЛ, чтобы проверить правильность заполнения регистров (необходимо для корректного составления деклараций 6-НДФЛ и 2-НДФЛ).

Скрин расчетного листка

Документы

При увольнении работник должен получить на руки:

- трудовую книжку;

- расчетный листок;

- справку о зарплате (за текущий год и предшествующие 2 для исчисления пособий);

- копии данных по форме СЗВ-М (за последний месяц): выписка предоставляется только с информацией о сотруднике;

- копии данных по форме СЗВ-СТАЖ (за текущий год): выписка предоставляется только с информацией о сотруднике;

- копию раздела 3 расчет по страховым взносам (за все периоды с января 2017 г.);

- сведения о трудовой деятельности по форме СТД-Р;

- 2-НДФЛ за предыдущий и текущий годы.

Примечание! Начиная с января 2020 г., все кадровые изменения необходимо передавать параллельно в контролирующие органы ежемесячно (УПФР России по месту регистрации компании). Отчет составляется по форме СЗВ-ТД.

Скрин справки СТД-Р

Справка по форме СТД-Р дублирует данные отчетности СЗВ-ТД для конкретного сотрудника.

Бухгалтерский учет

Для информации о расчетах в части оплаты труда в бухучете используется сч. 70. Дебет счета – суммы, фактически выданные или перечисленные на банковские карточки работников в корреспонденции со счетом учета денежных средств: Дт70, Кт50,51. Кредит счета – начисление заработка и иных выплат, связанных с производственной деятельностью в корреспонденции с соответствующим счетом учета затрат: Дт20, 25, 26, 44 Кт70.

Каждая организация, не относящаяся к малым предприятиям, обязана формировать у себя резерв на оплату отпусков. Если он был создан, то компенсация за неиспользованный отдых осуществляется проводкой Дт96 Кт70.

Для отображения в учете начисления страховых взносов применяется 69 счет, к которому открываются дополнительные субсчета для аналитики. Начисление взносов отражается в кредите счета, фактическая уплата в бюджет РФ – дебет.

Практический пример

Заработная плата сотрудника за неполный февраль составила 4 000 руб. Удержанный НДФЛ – 1 895 руб. Средства выплачены на банковскую карточку.

По итогам месяца были начислены страховые взносы в следующем размере: ФСС – 422,66 руб.; ФФОМС – 743,31 руб.; ОПС – 3 206,39 руб.; НС и ПЗ – 29,15 руб.

Бухгалтерские проводки по хозяйственным операциям:

10 574,52 руб. – начислена компенсация за неиспользованные дни отпуска;

4 000 руб. – начисление заработной платы;

1 895 руб. – удержан НДФЛ (налог удерживается с обоих выплат одновременно);

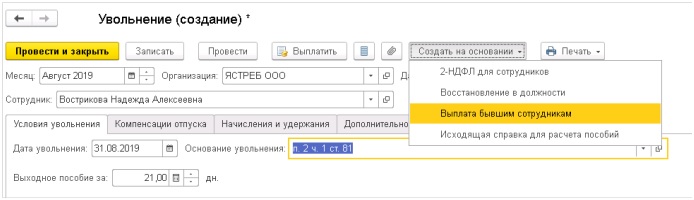

Раздел Кадры - Приемы, переводы, увольнения - Создать - Увольнение или раздел Кадры – Создать - Увольнение.

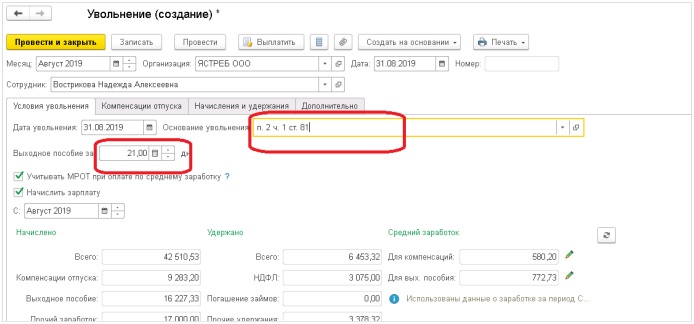

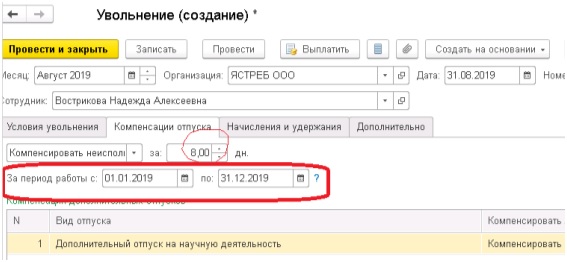

1. Закладка Условия увольнения

в поле Дата увольнения укажите дату увольнения сотрудника

в поле Основание увольнения выберите основание увольнения в соответствии с Трудовым кодексом

если сотруднику положена выплата выходного пособия, то в поле Выходное пособие за – необходимо вручную указать количество рабочих дней (или часов, если сотрудник работал на графике суммированного учета времени), за которые оно должно быть выплачено

если требуется рассчитать зарплату за отработанное время за месяц увольнения, то необходимо поставить галочку Начислить зарплату

Дата выплаты, согласно ст. 84.1 ТК РФ, дата увольнения считается последним рабочим днем, именно эта дата будет отражена в стр. 110 отчета 6-НДФЛ.

2. Закладка Компенсация отпуска

автоматически указывается признак необходимости начислить сотруднику компенсацию за неиспользованный основной отпуск (указывается значение Компенсировать неиспользованный отпуск) или удержать сумму за "отгулянные", но не отработанные дни ежегодного основного отпуска (указывается значение Удержать за использованный авансом отпуск), или не начислять и не удерживать (указывается значение Не использовать), при этом в поле за…дн. автоматически подсчитывается количество дней неиспользованного отпуска, за которые необходимо выплатить компенсацию (или количество неотработанных дней ранее оплаченного отпуска)

в полях За период работы с. по. автоматически указывается период, за который компенсируется/удерживается отпуск (рабочий год)

в разделе Компенсация дополнительных отпусков в табличной части автоматически указывается:

1. в колонке Вид отпуска - вид дополнительного отпуска, положенный сотруднику

2. в колонке Компенсировать / удержать - признак необходимости начислить сотруднику компенсацию за неиспользованный дополнительный отпуск (указывается значение Компенсировать неиспользованный отпуск) или удержать сумму за "отгулянные", но не отработанные дни дополнительного отпуска (указывается значение Удержать за использованный авансом отпуск)

3. в колонке Количество дней автоматически подсчитывается количество дней неиспользованного дополнительного отпуска, за которые необходимо выплатить компенсацию (или количество неотработанных дней ранее оплаченного дополнительного отпуска)

4. в колонке Рабочий год - период, за который компенсируются/удерживаются дни дополнительного отпуска (рабочий год)

Документ Увольнение – абсолютно самостоятельный и полноценный документ, то есть на закладке Начисления и удержания содержится вся информация по исчисленным суммам дохода и взносов и удержанным суммам различных удержаний и НДФЛ. Таким образом, отдельно создавать документ Начисление зарплаты и взносов не нужно!

3. Закладка Дополнительно

В поле Основание (документ, номер, дата) введите в виде текстовой строки реквизиты документа, на основании которого производится увольнение (заявление сотрудника, служебная записка, медицинское заключение), для отражения в печатной форме приказа об увольнении (Т-8).

ОБРАТИТЕ ВНИМАНИЕ! необходимо установить галочку Применять право на вычеты к доходам, выплачиваемым после увольнения, если после увольнения не требуется прекращать предоставляемые сотруднику стандартные вычеты по НДФЛ (по умолчанию право на них автоматически прекращается). Такая необходимость может возникнуть, если после увольнения сотрудник может получать доход в этой же организации или он может быть заново принят в текущем году спустя время после увольнения или даже на следующий день.

После оформления документа Увольнения для сохранения данных и дальнейшей возможности печати различных форм необходимо нажать на кнопку Провести.

Выплата по увольнению

Для завершения операции увольнения и окончательного расчета можно нажать кнопку Выплатить, после чего сформируется Ведомость на выплату.

Создать Ведомость на выплату можно и позже через журнал Все ведомости на выплату зарплаты – указать вид выплаты Увольнение – Заполнить.

С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

- Если работник отказывается от перевода на другую работу, необходимую ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ). При расторжении трудового договора по этому основанию работодатель не имеет права удерживать неотработанные дни отпуска.

- В случае ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ).

- В ситуации сокращения численности штата (п. 2 ч. 1 ст.81 ТК РФ).

- При смене собственника имущества организации — только в отношении руководителя организации, его заместителей и главбуха (п. 4 ч. 1 ст. 81 ТК РФ).

- В случае призыва работника на военную службу (п. 1 ст. 83 ТК РФ).

- При восстановлении на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ).

Чрезвычайные обстоятельства возникают при следующих основаниях:

- если работник признан полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ст. 83 ТК РФ);

- в случае смерти работника либо работодателя — физического лица, а также в случае признания судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

- при наступлении чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (п. 7 ст. 83 ТК РФ).

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

- Определите количество полных месяцев, остающихся до конца рабочего года, в счет которого отпуск был использован авансом.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2019 года, то его рабочий год — с 1 октября 2019 года по 30 сентября 2020 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2020 года).

По излишкам действуют четкие правила:

- Если излишки составляют менее половины месяца, то есть менее 15 дней, то они из расчета исключаются;

- Если излишки составляют более половины месяца, то есть более 15 дней, то они округляются до целого месяца.

- Определите количество дней неотработанного отпуска.

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

- Определите размер отпускных, подлежащих удержанию.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

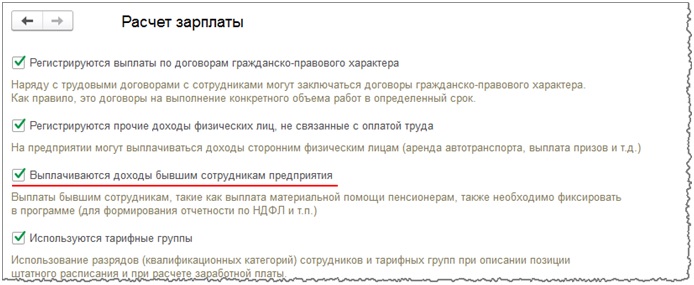

В программе 1С Бухгалтерия 8.3 предусмотрен функционал, чтобы начислять зарплату. При выполнении данной функции нужно заполнить предварительные настройки. Они доступны в нескольких местах:

Содержание:

1. Настройки учета

Если щелкнуть по данной строке, то открывается форма, которая состоит из трех вкладок. Рассмотрим их более подробно и разберемся в необходимых для занесения данных.

1.1. Зарплата

1.2 Резервы отпусков

1.3 Территориальные условия

Переходим на третью вкладку. В том случае, если в вашей компании осуществляется выплата надбавок по северным надбавкам или районному коэффициенту, если вы находитесь в таком регионе, то обязательно нужно установить соответствующую галочку. Как правило, районный коэффициент федеральный, и районный коэффициент применяется к пособиям, выплатам по больничным листам, поэтому такую настройку необходимо учитывать. Районный коэффициент указывается в формате 1,2, к примеру, где 2 означает надбавку 20%.

После указанных действий можно считать, что настройка параметров общих настроек завершена. Однако обратите внимание на дальнейшие пункты.

1.4 Расчет зарплаты, отражение в учете и настройка классификаторов

Также из этой формы можно перейти в окно всех начислений. Здесь можно увидеть полный перечень всех отчислений, которые применяются в организации. При необходимости сюда можно добавить разовые начисления. Например, премии, расчеты при увольнении и другие.

Также есть полный перечень удержаний, который доступен по одноименной ссылке.

Также доступны виды доходов и вычетов, используемые при начислении НДФЛ. Здесь доступны примеры вычетов, их виды с расшифровкой и виды доходов НДФЛ.

2. Начисление и выплата аванса

Каждый работодатель обязан выплачивать аванс своему сотруднику во избежание штрафов и санкций со стороны государства. Аванс должен выплачиваться сотруднику, не реже чем каждые полмесяца.

Как уже рассматривалось выше в предварительных настройках (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты), можно установить следующие параметры:

- Способ начисления – фиксированной суммой или процентом от оклада

- Размер аванса

Существует два способа выплаты аванса: из кассы предприятия или с помощью банковских операций. Рассмотрим более подробно оба варианта.

2.1 Через кассу

В новом документе нужно заполнить следующие данные:

- Месяц – время, за которое нужно выплатить аванс

- Вид выплаты – зарплата или аванс

- Организация

- Подразделение

2.2 Через банк

В новом документе нужно заполнить такие данные, как:

- Вид выплаты – зарплата или аванс

- Месяц для начисления аванса

- Организация и подразделение сотрудника

В форме платежного поручения выводятся данные, которые уже заполнены по документы ведомости в банк, кроме таких данных, как:

- Дата платежного поручения

- Счет для перечисления зарплаты

Для удобной работы пользователей фирма 1С разработала специальный сервис DirectBank, с помощью которого можно отправлять документы в банк и получать из него ответы за несколько кликов. Большое достоинство данного сервиса в том, что он позволяет исключить из обмена с банком промежуточные файлы, что существенно повышает уровень безопасности организации.

3. Начисление зарплаты

- Зарплата за… – месяц начисления з/п

- Дата начисления

- Организация трудоустройства сотрудника

- Подразделение – заполняется, если сотрудник относится к определенному подразделению.

Они позволяют начислить и удержать дополнительно все выплаты сотрудникам любое начисление или удержание, созданное ранее.

Начисление зарплаты возможно сделать несколькими способами:

- По окладу, пропорционально отработанным дням

- По окладу, пропорционально отработанным часам

Формула для расчета зарплаты сотрудника выглядит следующим образом:

Итоговая з/п = Месячная тарифная ставка/ Норма времени за месяц в днях * Время в днях

Во втором случае, когда з/п рассчитывается пропорционально отработанным часам, нужно настроить вид начисления Оплата по часам (раздел Зарплата и кадры – Настройки зарплаты – раздел Расчет зарплаты – ссылка Начисления).

Итоговая з/п = Размер месячной тарифной ставки или оклада/ Норма времени за месяц в часах * Отработанное время в часах

После оформления документов по начислению заработной платы сотрудникам требуется оформить документы по выдаче денежных средств. Аналогично выплатам аванса, з/п можно выдать несколькими способами – через кассу предприятия или на банковские карточки сотрудников. При этом перечень документов для каждого способа выплаты остается таким же, как и для аванса.

4. Зарплатный проект

В первую очередь, нужно обратиться в банк, с которым сотрудничает организация, и заключить договор на зарплатный проект. После этого можно перейти к этапу настройки программы.

На форме создания проекта указываем информацию:

Систему расчета по банковским картам

Читайте также: