Как сделать корректировку рсв если фсс не принял больничный

Обновлено: 12.05.2024

Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

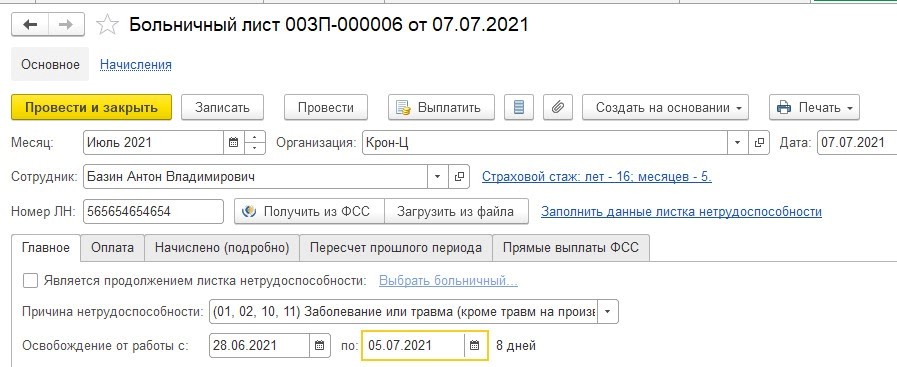

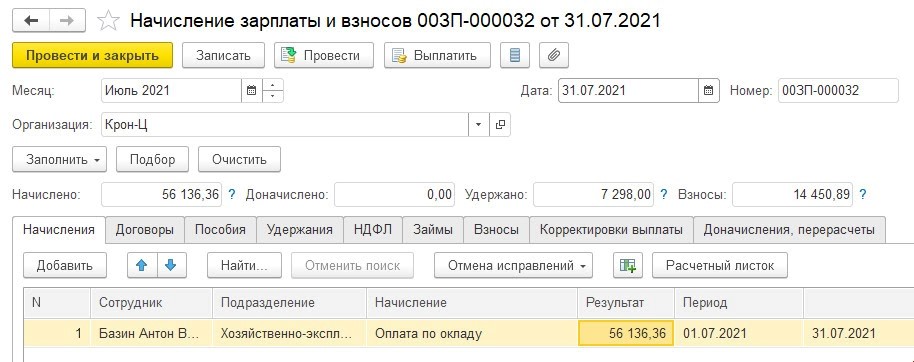

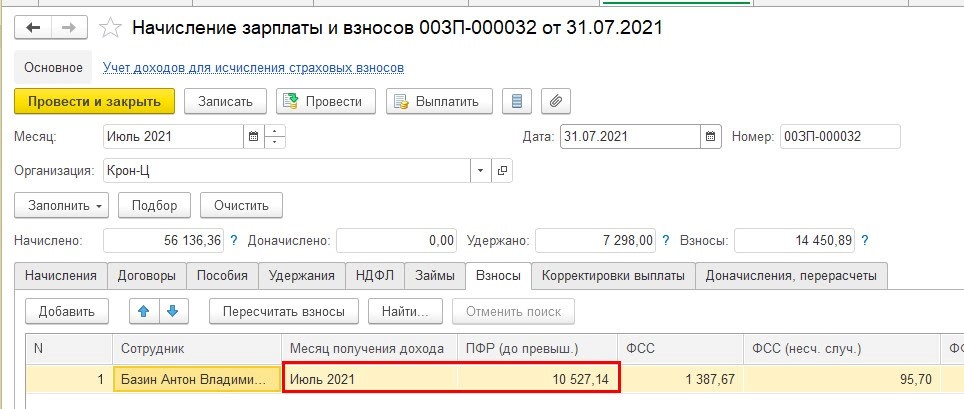

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

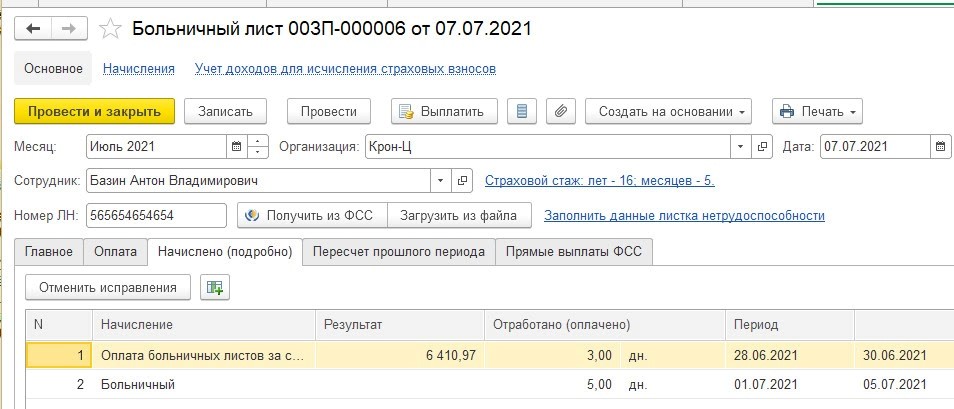

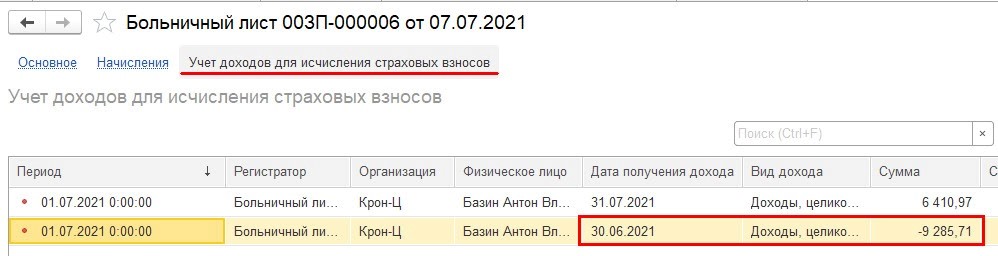

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

В связи с этим при проведении документа сторно оклада пока относится к июню.

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

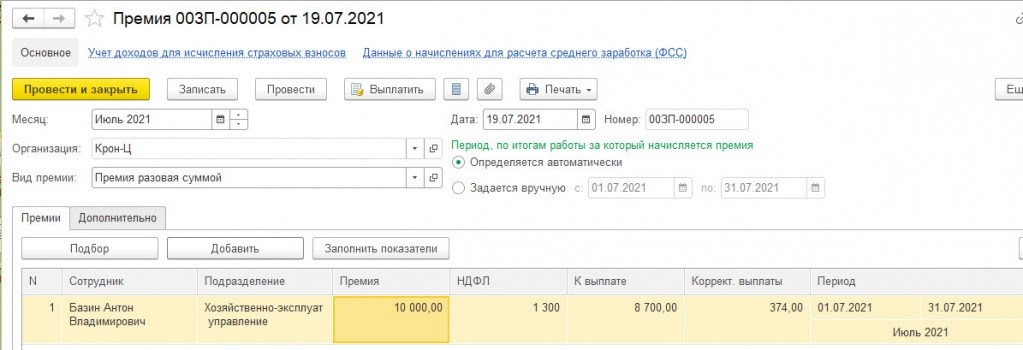

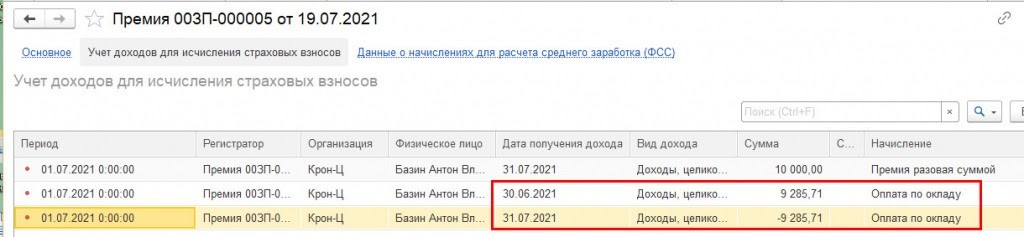

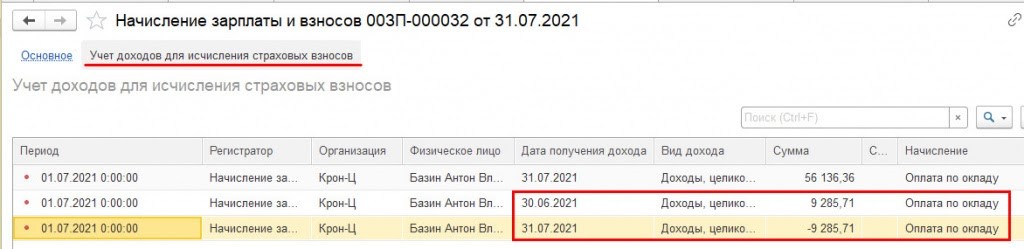

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

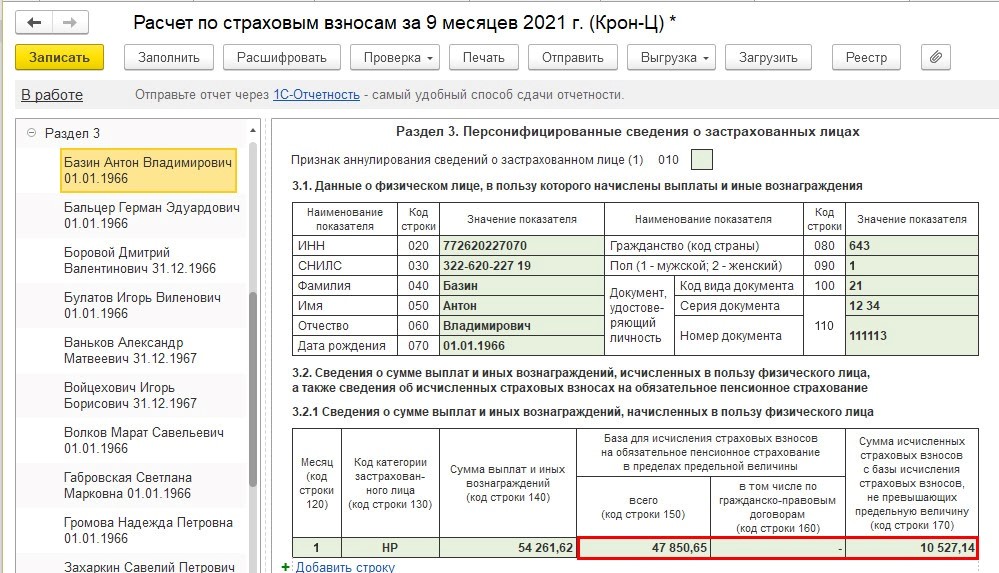

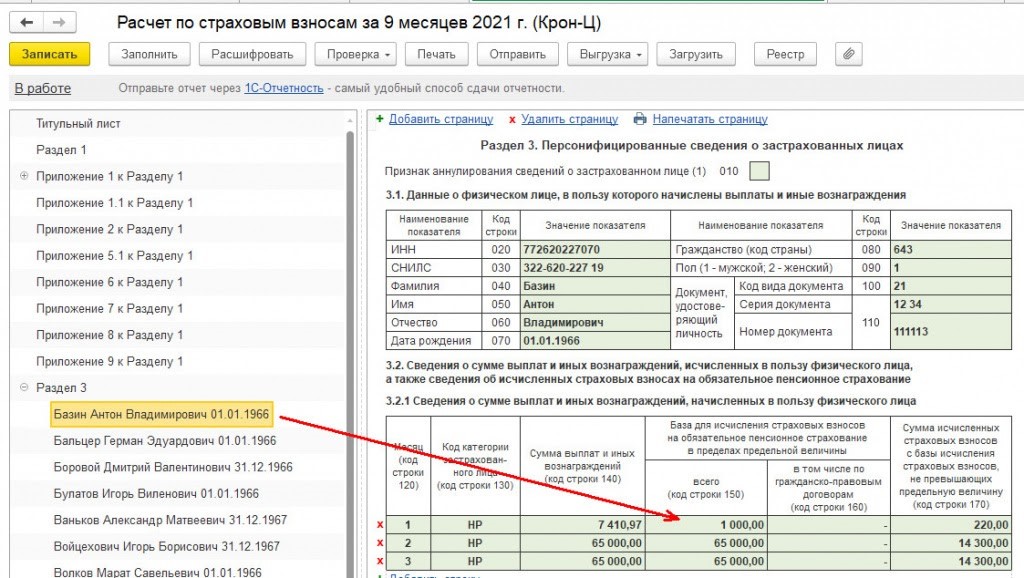

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

Вариант 2

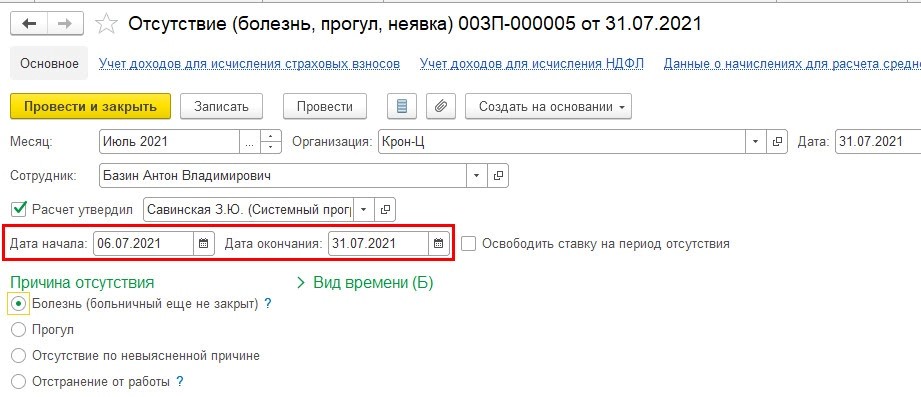

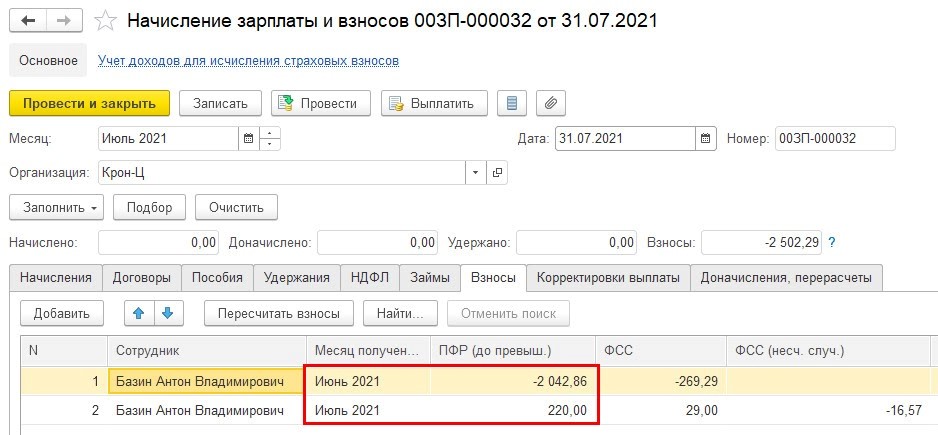

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

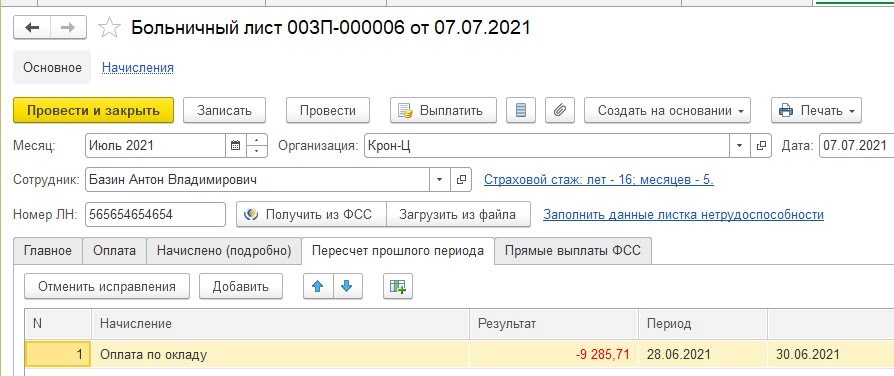

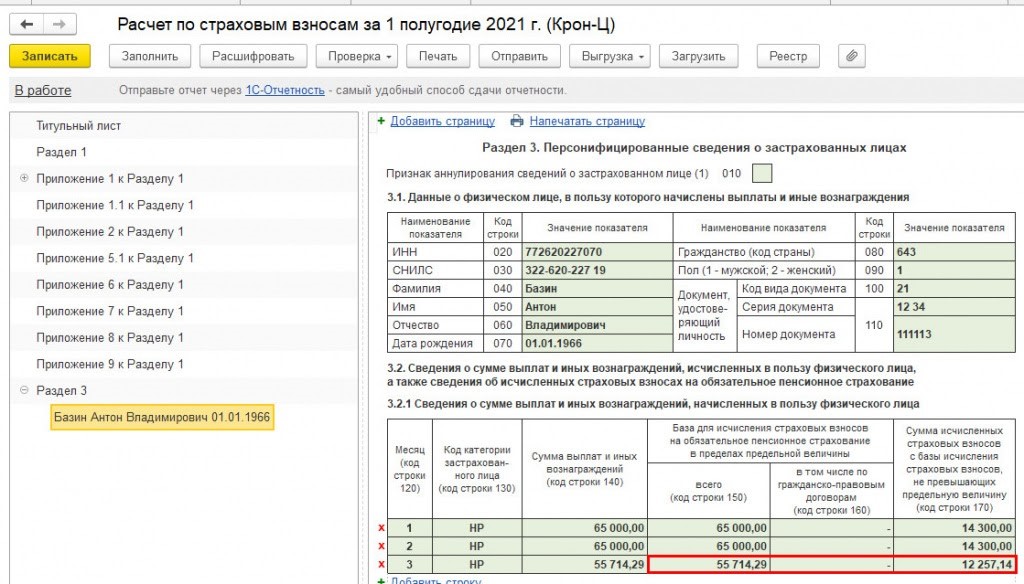

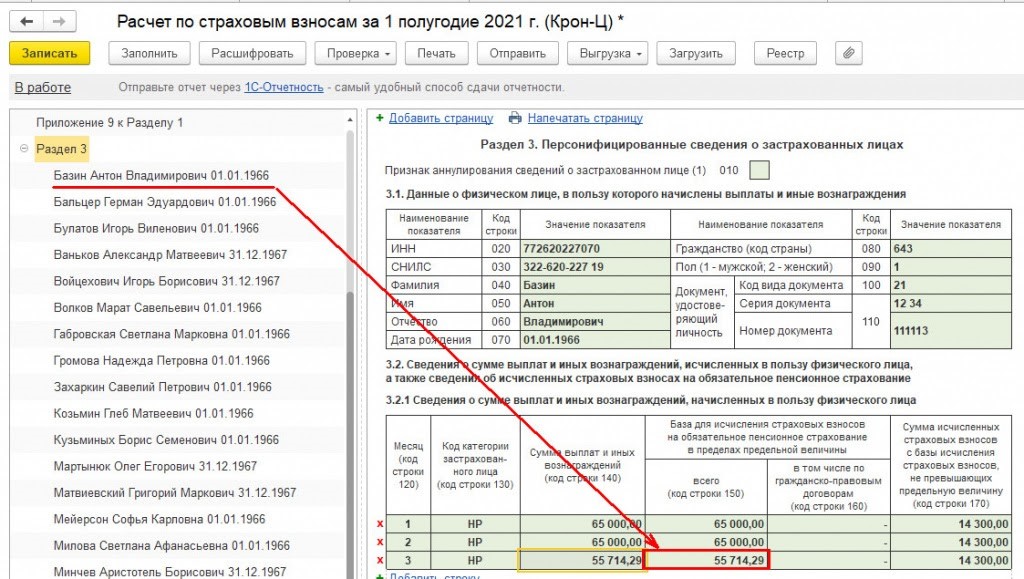

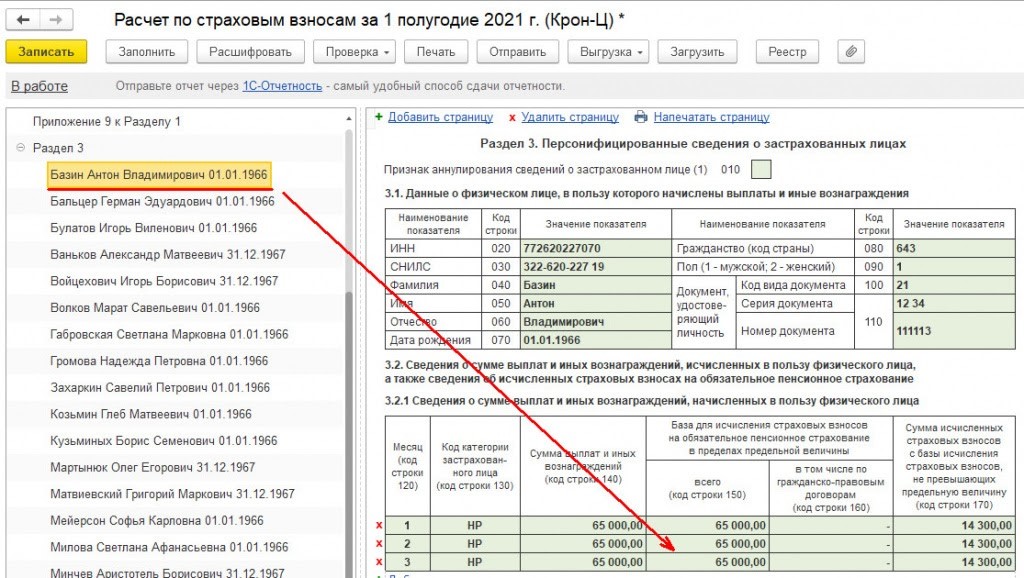

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

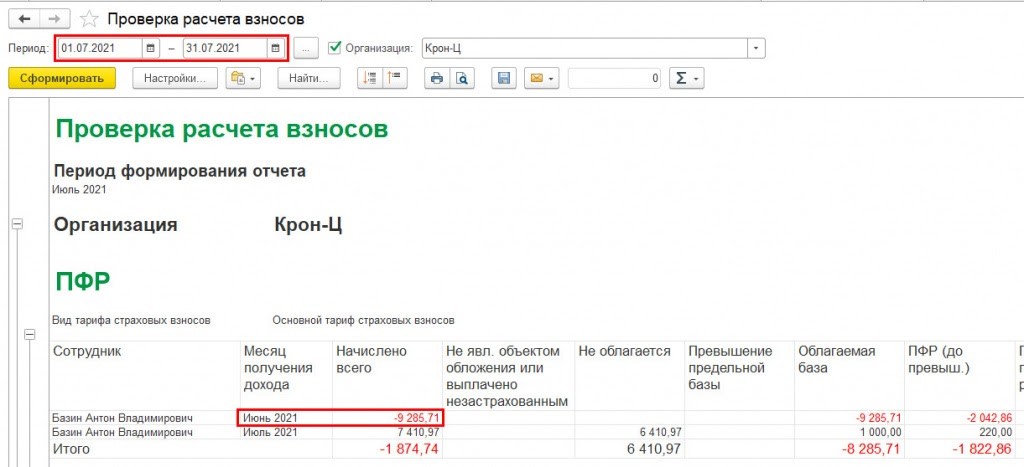

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

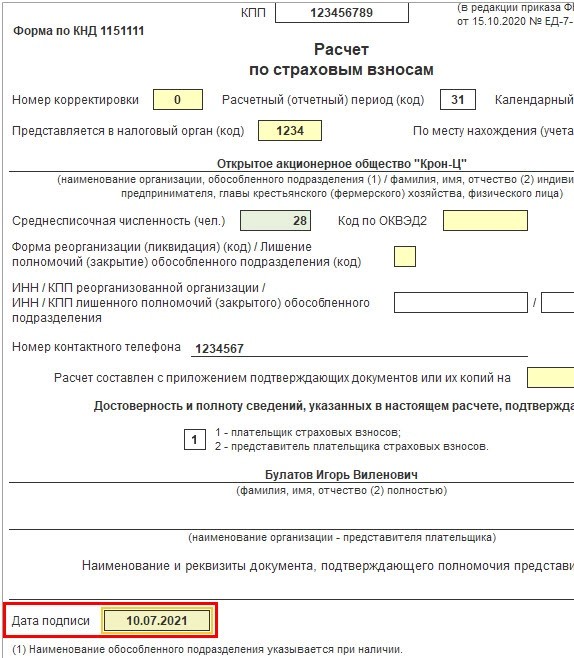

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Отчет 4-ФСС

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Если в сданном расчете по страховым взносам была обнаружена ошибка, обычное дело для бухгалтера - подать уточненку. Он даже обязан это сделать, если в результате ошибки сумма взносов оказалась занижена . Но, судя по жалобам наших читателей, за последние 2,5 года ФСС нередко отказывал бухгалтерам в принятии уточненного расчета по форме-4 ФСС . Законно ли это? И как поступить, если вы попали в такую ситуацию?

Отказывая в приеме расчета, сотрудники ФСС приводят одни и те же доводы: период закончился, отчетность сдана, электронная база "закрыта" и возможности внести в нее изменения уже нет. По их мнению, исправления нужно вносить текущим периодом. И многие бухгалтеры на это соглашаются. Если сумма взносов в сданном расчете оказалась завышена, то, в общем-то, бухгалтер ничем не рискует, не подавая уточненку. А вот если сумма была занижена, то польза от сдачи корректирующего расчета очевидна. Пусть она и не убережет вас от пени, но однозначно спасет от штрафа за неуплату взносов .

Кстати, не помешает приложить к уточненному 4 ФСС сопроводительное письмо с пояснениями о том, какие сведения и почему вы исправляете, и со ссылкой на Закон N 212-ФЗ, который обязывает сотрудников ФСС принять ваш уточненный расчет . Письмо можно составить в произвольной форме, например так.

Надо ли отражать изменения еще и в текущем периоде

Но даже при успешной сдаче уточненки новые цифры в программу ФСС не попадут. Значит, при сдаче следующего расчета суммы взносов, начисленных к уплате на начало отчетного периода и начисленных к уплате на конец прошлого периода, а скорее всего, и некоторые другие данные, не сойдутся, что неминуемо вызовет вопросы.

Вот как комментирует эту ситуацию специалист ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЕРМОЛАЕВА НАТАЛЬЯ НИКОЛАЕВНА - Начальник отдела методологического обеспечения бюджетного учета и отчетности Финансового департамента ФСС РФ

"При обнаружении плательщиком в поданном им расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан представить уточненный расчет. Если же ошибка не привела к занижению суммы страховых взносов, плательщик вправе внести необходимые изменения в расчет. Территориальные органы Фонда обязаны принимать уточненные расчеты от страхователей как за текущий период, например в мае 2012 г. за I квартал 2012 г., так и за прошлые расчетные периоды - в мае 2012 г. за 2010 или 2011 г.

Результат по ошибкам, совершенным и обнаруженным в текущем году, страхователю следует отразить в расчете в том отчетном периоде, когда эта ошибка обнаружена и в связи с этим сделана бухгалтерская запись. Если ошибка обнаружена в мае 2012 г. за январь 2012 г., надо отразить изменение в расчете за I полугодие 2012 г. и при этом представить уточненный расчет за I квартал 2012 г. Если ошибка обнаружена в мае 2012 г. за 2011 г. (в части доначисления/уменьшения страховых взносов за 2011 г.), это следует отразить в расчете за I полугодие 2012 г. по строке 4 "Начислено страховых взносов страхователем за прошлые расчетные периоды" раздела I со знаками плюс или минус соответственно. И одновременно страхователь должен представить уточненный расчет за 2011 г.

В электронную базу, куда Фонд ранее ввел сведения из расчетов страхователей за прошлые периоды, эти уточненные расчеты не вводятся. Данные из представленных уточненных расчетов используются Фондом при проведении контрольных мероприятий - камеральных и выездных проверках страхователя. Но в любом случае в соответствии с требованиями Закона N 212-ФЗ уточненные расчеты Фондом должны быть приняты".

Конечно, нигде не прописана обязанность страхователя дважды отражать ошибки. И технические трудности проверяющих - тоже не ваша забота. Но если хотите избежать лишних споров с проверяющими, то проще сделать так, как они просят. Иначе придется не раз давать пояснения и проходить сверки с ФСС.

Внебюджетные фонды, похоже, хотят совсем отказаться от практики приема уточненных расчетов. Ведь со сдачей нового РСВ-1 ПФР наблюдается аналогичная тенденция. Так, наверное, было бы даже удобнее. Но пока Закон N 212-ФЗ требует сдачи уточненок и именно это является условием освобождения от штрафа за неуплату взносов, безопаснее сдавать уточненные расчеты, после чего отражать результаты пересчета в текущем расчете, то есть отражать в нем данные так, как будто уточненку вы вообще не сдавали.

ч. 1, 2 ст. 17 Закона от 24.07.2009 N 212-ФЗ

утв. Приказом Минздравсоцразвития от 12.03.2012 N 216н

ч. 4 ст. 17, ст. 47 Закона от 24.07.2009 N 212-ФЗ

п. 5.19 Порядка заполнения формы (приложение N 2 к Приказу Минздравсоцразвития от 12.03.2012 N 216н)

Согласно документа ФСС не принята к зачету сумма больничного 5399,76. Сотрудница вернула сумму за минусом НДФЛ (5399,76-702,00) в апреле этого года. Она находится в отпуске по уходу за ребенком, в апреле ей начислили мат. помощь при рождении ребенка. Почему при сторнировании документа в этом периоде программа делает исправления в прошлый год? Пользователю необходимо, чтобы изменения отразились в отчетности за этот год, чтобы не сдавать корректировку по прошлому году. Проводки в БП будут произведены в этом периоде, что вызовет расхождение между зарплатными и бухгалтерскими отчетами.

Можно ли отразить в отчетности по НДФЛ за 2021 год отрицательный перерасчет пособия по больничному листу за 2020 г?

Ответ разработчика

В описанной Вами ситуации в апреле 2021 г. за май 2020 г. возникает отрицательный пересчет пособия по временной нетрудоспособности.

Можно ли отразить в отчетности по НДФЛ за 2021 год отрицательный перерасчет пособия по больничному листу за 2020 г.

Если этот отрицательный перерасчет отразить в учете НДФЛ по месяцу обнаружения (в апреле 2021 г.), то в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ за 2021 г. по работнику за апрель 2021 г. по коду дохода 2300 будет отражена отрицательная сумма дохода, что не допустимо. В 1С: ЗУП в учете НДФЛ применяется следующий подход: нельзя допустить отрицательных сумм в разрезе месяцев налогового периода и кодов доходов в Приложении 1 Справка о доходах и суммах налога физического лица отчета 6-НДФЛ. Так, в документе Сторнирование начисление 00ЗК-000001 от 30.04.2021 сторнируется больничный за май 2020 г., который в учете НДФЛ отнесен программой в май 2020 г. Справедливость такого подхода подтверждается письмами ФНС России от 27.01.2017 № БС-4-11/1373@ (вопрос 2) и № БС-4-11/14329@ от 21.07.2017 г. (вопрос 8).

Как отразить в отчетности по НДФЛ уменьшение дохода, исчисленного НДФЛ, а также удержанного / возвращенного налога

Ни в НК РФ, ни в разъяснениях контролирующих органов на текущий момент нет указаний на то, как учитывать отрицательные перерасчеты доходов и образующиеся при этом суммы излишне удержанного НДФЛ. Контролирующие органы неоднократно выражали мнение о том, что суммы, перечисленные из средств налогового агента, а не налогоплательщика, не являются перечисленным налогом на доходы физических лиц, поскольку п. 9 статьи 226 НК РФ запрещает уплату НДФЛ за счет средств налоговых агентов.

Поскольку однозначности в вопросе отражения НДФЛ при возврате сотрудником ранее выплаченной ему суммы нет, возможны несколько вариантов, каждый из которых имеет свои преимущества и недостатки.

В рассматриваемой ситуации в марте сотрудник Иванова Е.Н. внесла в кассу задолженность в размере 4 697,76 руб. (сторно начисления -5 399,76, увеличенное на сумму излишне удержанного НДФЛ в размере 702). 28 мая 2020 г. на момент выплаты пособия по больничному листу и удержания НДФЛ доход в размере 4697,76 руб. был фактически получен работником, налог в размере 702 руб. был удержан в полном соответствии с требованиями 23 главы НК РФ.

Первый вариант

Поскольку выплаченная сумма была уменьшена на сумму налога, есть все основания полагать, что удержание налога произведено, а потому на момент перечисления этого налога в бюджет это были средства налогоплательщика, а не налогового агента. При таком сценарии сумма НДФЛ, перечисленная в бюджет, перестает быть налогом. Поэтому эту сумму излишне уплаченного налога организация может вернуть из бюджета или зачесть в счет уплаты других налогов (зачесть переплату в счет будущих платежей по НДФЛ нельзя - п. 1 ст. 78 НК РФ Письмо ФНС от 06.02.2017 N ГД-4-8/2085@). С учетом этого, с зарплаты за апрель 2021 г. (месяц, в котором произведено сторнирование больничного за май 2020 г.) организация должна была перечислить в бюджет больше на 702 руб., чем отражено на счете 68.01.1 по организации (то есть не уменьшать платеж на сумму отрицательного НДФЛ по работнику). Для этого

в программе в исходной ведомости на выплату больничного (Ведомость в банк 00ЗК-000018 от 29.05.2020) следует отразить отмену ранее удержанного налога в размере 702 руб. Для этого следует в расшифровке суммы к выплате очистить документ-основание (Больничный лист 00ЗК-000010 от 29.05.2020), а в табличной части НДФЛ к перечислению по работнику удалить строку с удержанным с больничного НДФЛ в размере 702 руб.

подать корректировку 6-НДФЛ за I полугодие 2020 г., где в Разделе 2 в соответствующем блоке удержания НДФЛ (строка 100 - 29.05.2020, строка 110 - 29.05.220, строка 120 - 01.06.2020) уменьшить суммовые показатели в строках 130 и 140 на доход 5399,76 руб. и налог с больничного 702 руб. соответственно.

уменьшение дохода, исчисленного и удержанного налога следует отразить и в Разделе 1 уточненных отчетов 6-НДФЛ за I полугодие, 9 месяцев и 2020 год по строкам 020, 040 и 070 соответственно.

налоговый агент должен представить в налоговый орган уточненные сведения о доходах физических лиц по форме 2-НДФЛ за 2020 г.

Обратите внимание! Если организация при перечислении НДФЛ в бюджет за апрель 2021 г. все-таки уменьшила удержанный у остальных работников НДФЛ на сумму 702 руб., а не вернула его в налоговом органе по заявлению, то у проверяющих могут возникнуть вопросы.

Второй вариант

Возврат сотрудником в кассу суммы сторнированного дохода 5 399,76 руб. и перечисление организацией ему суммы излишне удержанного НДФЛ в размере 702 руб. в соответствии с п.1 ст.231 НК РФ. Согласно этой норме возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом на основании письменного заявления физического лица в безналичном порядке за счет сумм налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному лицу, так и по иным налогоплательщикам, с доходов которых производится удержание налога. В этом случае при перечислении НДФЛ с зарплаты за апрель 2021 г. организация была вправе уменьшить сумму удержанного у остальных работников налога на сумму возвращенного НДФЛ и перечислить сумму, отраженную на счете 68.01.1 за апрель. В отчете 6-НДФЛ за I полугодие 2021 г. в Разделе 1 по строкам 020-022 будет отражена сумма удержанного по остальным работникам налога, а по строкам 030-032 - сумма произведенного в соответствии с п.1 ст.231 НК РФ возврата на сумма 702 руб. Кроме того, налоговый агент должен представить в налоговый орган уточненные сведения о доходах физических лиц по форме 2-НДФЛ и 6-НДФЛ за 2020 г. Справедливость такого подхода подтверждается письмом ФНС России от 17.07.2017 № БС-4-11/13832.

Таким образом, в 1С: ЗУП выполняются следующие действия:

Уменьшить доход на 5399,76 руб. и исчисленную сумму НДФЛ на 702 руб. в строках 020 и 040 соответственно отчета 6-НДФЛ за 2020 г. (в 1С: ЗУП производится автоматически).

Ввести документ Возврат НДФЛ.

Отразить суммы произведенного возврата НДФЛ в 6-НДФЛ за I полугодии 2021 года (по строкам 030-032 раздела 1 и строке 190 раздела 2) - в 1С: ЗУП производится автоматически.

Настроим 1С:ЗУП для корректного формирования РСВ. Предоставляем гарантию на услуги!

Чтобы сформировать РСВ, необходимо правильно выполнить четко определенную последовательность действий. Процесс формирования отчета РСВ в 1С 8.3 ЗУП условно можно разбить на три шага

- Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП: выполнить настройки и ввод необходимых данных;

- Сформировать отчет РСВ в 1С ЗУП в автоматическом режиме;

- Представить отчет в ПФР.

А сейчас немного более подробно про каждый из этих шагов:

Шаг 1: Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

Шаг 2: Сформировать отчет РСВ в 1С 8.3 ЗУП

Рис. 1 Сформировать отчет РСВ в 1С 8.3 ЗУП

Рис.3 Расчет по страховым взносам

Рис.4 Печатная форма

Рис. 6 Проверить расчет РСВ

- Сумма взносов на обязательное пенсионное страхование по каждому сотруднику из раздела 3 отчета должна быть равна общей сумме взносов на обязательное пенсионное страхование из Подраздела 1.1. по всей организации. Также данная сумма должна совпадать со сданной в отчете за предыдущий период. Если предыдущий период был перерасчитан и не сдана корректирующая форма, то отчет за текущий период тоже не будет принят;

- Соответствие ФИО и СНИЛС работника данным в ИНФС. В случае смены работницей фамилии без замены СНИЛСа отчет проверку не пройдет;

- Сверка с отчетом 6-НДФЛ. В данном случае проверяется следующее контрольное соотношение: разница суммы начисленных доходов (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений).

Как сделать корректировку РСВ в 1С 8.3 ЗУП

Рис. 7 Перерасчеты страховых взносов

Обязанности сдать корректирующий отчет РСВ возникает у налогоплательщика если сумма начисленных взносов занижена либо сведения не указаны или указаны не полностью.

Корректирующая РСВ формируется в программе так же, как и исходная форма. В ней необходимо указать период отчета, номер корректировки, включить разделы аналогичные разделам исходной декларации, внести верные данные и исключить неверно поданные данные.

Сопровождение формирования отчета РСВ в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в подготовке отчета РСВ и устранении ошибок

Интеграция 1С:ЗУП с 1С:Бухгалтерия

Настроим обмен для простой сдачи регламентированной отчетности. Первая консультация бесплатно!

Рассмотрим особенности исправлений по разделу 3. Если возникла необходимость добавить ранее непредставленные сведения, следует заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета без указания корректировки. При необходимости исключить из расчета ошибочные сведения – раздел следует отметить как корректировочный, в подразделе 3.1 указать лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями. Если нужно изменить сведения о сотруднике или о суммах взносов, необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

Читайте также:

- Где получить разрешение на работу в казахстане

- Положение об ответственном лице за организацию работы по предоставлению платных медицинских услуг

- Как контролировать звонки сотрудников

- Входит ли в трудовой стаж период получения пособия по безработице

- Комиссионная оплата труда в трудовом договоре как прописать