Как рассчитать зарплату в казахстане 2020

Обновлено: 08.05.2024

Калькулятор заработной платы в 2021 году в Казахстане: прямой расчет и от обратного, для инвалидов, пенсионеров, нерезидентов

Если вы затрудняетесь или просто хотите узнать больше о методике расчета и о том какие формулы использует калькулятор, рекомендую статью — Расчет заработной платы в Казахстане: формулы, пример.

Также внизу есть краткая инструкция для калькулятора 0.1 ;

Корректировка_90% = (ЗП — ОПВ — 1МЗП — ВОСМС — прочие вычеты)* 0.9 ;

Доход работника > 25 МРП в месяц:

ИПН = (ЗП — ОПВ — 1МЗП — ВОСМС — прочие вычеты)* 0.1 ;

Взносы ОСМС

Введены с 2020 года, в отличие от отчислений удерживаются из зарплаты за счет работника. Не нужно платить инвалидам и пенсионерам. В 2021 году ставка повышена до 2%.

Взносы ОСМС = Зарплата* 0.02 ;

Социальные отчисления

Социальные отчисления не нужно уплачивать за пенсионеров и нерезидентов ЕАЭС.

СО = (зарплата — ОПВ) * 0.035 ;

Отчисления ОСМС

Не нужно уплачивать за инвалидов и пенсионеров.

ООСМС = зарплата* 0.02 ;

Социальный налог

СН за работников не выплачивают физ. и юр. лица на упрощенке. ИП на ОУР платят 1 МРП с работника, а СН юридические лица на ОУР рассчитывается из зарплаты.

СН к уплате = (зарплата — ОПВ — взносы_ОСМС)* 0.095 — СО

Для индивидуальных предпринимателей ставка фиксирована — 1 МРП с работника.

СН к уплате = 1МРП — СО

Онлайн калькулятор зарплаты в Казахстане : 21 комментарий

Сайт был вам полезен? Хотите отблагодарить? Поделитесь ссылкой на статью на каком-нибудь форуме или другом сайте.

Здравствуйте либо я считаю неверно, либо калькулятор ваш, но я с ним ни как не могу сойтись в корректировке по ипн 90% с 60 000.

Зп 60 000-6 000-42 500=11 500 *0,9=10 350 (корректировка по ипн 90%)

Тогда ипн получается 115 тг (так же и получается если просто 11500*0.01) и тем самым меняется осмс.

Скажите, кто считает неверно пожалуйста. ОСМС волнует очень. Фирма ИП на упрощенке

Во первых, вы за 2019 год считаете или за 2020? На 2020 год калькулятор пока не обновлен. И я не совсем понял, что у вас не сходится. Если за 2019, то калькулятор считает правильно. Отчисления ОСМС = 1.5% от (60000 — 10350) = 745 тг. ИПН = 115. Корректировка 90% применяется в том числе и при расчете ОСМС, но возможно с 2020 года сделают по другому и будет применяться только для ИПН, это пока не известно.

Калькулятор на 2020 — стоит МРП- 2525? МРП в 2020- 2651.

Здравствуйте, вы читали инструкцию к калькулятору? Калькулятор на 2020 год пока работает в тестовом режиме, жду пока будет понятно какие изменения в законодательство примут, а какие нет. МРП только что поменял.

Здравствуйте, спасибо большое за помощь у меня расчеты совпали. Как хорошо, что можно вот так получить нужную консультацию. Благодарю Вас

Я вроде не помню, чтобы вас консультировал, хотя все может быть : ) Но, пожалуйста.

ДД! Статья 484. 3. Из объекта налогообложения исключаются:

1) обязательные пенсионные взносы в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан;

Подпункт 2 введен в действие с 1 января 2020 года

2) взносы на обязательное социальное медицинское страхование в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании;

Прошу внести поправки )

Спасибо за понимание.

Спасибо, как только, так сразу.

Добрый день! Подскажите пожалуйста, у нас сотрудник работает по совместительству, з/п 50 000,00 тенге, применяется ли в данном случае корректировка?

Здравствуйте. Да, применяется. В калькуляторе все есть.

Здравствуйте. Что такое корректировка 90% по ИПН?

Здравствуйте, вы серьезно не знаете? Это еще с 2019 года. Читайте статью расчет зп

Здравствуйте. Помогите разобраться. Столкнулся с таким вопросом. Не совпадает Корректировка 90% по ИПН, и ОСМС при расчете на вашем калькуляторе.

Для примера брал расчеты за 2020 год, резидент РК, ТОО на упрощенке; ЗП — 61464; ОПВ — 6146; МЗП — 42500. Получаем: 61464-6146-42500 =12818. Корректировка 90% — 12818*0,9 = 11536,2

А у вас в калькуляторе корректировка получается — 11081,7. Соответственно, дальнейшие расчеты ОСМС тоже не получаются. ОСМС по вашему калькулятору — 504. А у меня получается — 499. Подскажите, может я что то не правильно рассчитываю?!

Вы все правильно посчитали, за исключением взносов ОСМС, большое спасибо за внимательность. В калькуляторе была ошибка из-за того, что взносы ОСМС были преждевременно добавлены в вычеты по ИПН. Единственное ВОСМС будет не 499, а 500, так как по правилам тиыны всегда округляются в большую сторону, т.е. 499,27 = 500.

Здравствуйте! Что обозначает в вашей таблице ОПВР?

ОПВР — это обязательные пенсионные взносы за счет работодателей. Их планировали ввести в 2020 году, но отложили до 2023.

Здравствуйте! Я вообще зелёный в этой теме, открыл ИП на упрощенке и за что платить вообще не знаю.

Если у меня будет работник и я ему поставлю 42500 тг мзп, какие налоги и отчисления я должен заплатить со своего кармана и с вычетом зарплаты (что именно вычитать с зарплаты какие налоги и отчисления)

Почитайте про расчет зарплаты и про упрощенку. Там все написано. Да и в калькуляторе все есть — смотрите внимательно. Если за март ничего нового не приняли, то считает он согласно действующему законодательству.

Здравствуйте, подскажите, работник нерезидент, пенсионер платятся ли соц отчисления, осмс и восмс?

Спасибо, из 2х страниц в гугле только ваш калькулятор посчитал правильно!

Добавить комментарий Отменить ответ

Сайт был вам полезен? Хотите отблагодарить? Поделитесь ссылкой на статью на каком-нибудь форуме или другом сайте.

Примечание РЦПИ!

Настоящий приказ вводится в действие с 01.01.2016 г.

В соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые Единые правила исчисления средней заработной платы.

2. Департаменту труда и социального партнерства Министерства здравоохранения и социального развития Республики Казахстан в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа направление его на официальное опубликование в периодических печатных изданиях и в информационно- правовой системе "Әдiлет";

3) размещение настоящего приказа на интернет-ресурсе Министерства здравоохранения и социального развития Республики Казахстан;

4) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства здравоохранения и социального развития Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

4. Контроль за исполнением настоящего приказа возложить на ответственного секретаря Министерства здравоохранения и социального развития Республики Казахстан Курмангалиеву А.Д.

5. Настоящий приказ вводится в действие с 1 января 2016 года и подлежит официальному опубликованию.

и социального развития

4 декабря 2015 года

Министр национальной экономики

"____" декабря 2015 года

| Утвержден приказом Министра здравоохранения и социального развития Республики Казахстан 30 ноября 2015 года № 908 |

Единые правила исчисления средней заработной платы

Глава 1. Общие положения

Сноска. Заголовок главы 1 в редакции приказа Министра труда и социальной защиты населения РК от 24.09.2019 № 510 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

1. Настоящие Единые правила исчисления средней заработной платы (далее - Правила) разработаны в соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года (далее - Трудовой кодекс) и определяют единый порядок исчисления средней заработной платы.

2. В настоящих Правилах используются следующие понятия:

1) месяц - период с 1 по 30 (31) число соответствующего месяца включительно (в феврале - по 28 (29) число включительно);

2) расчетный период - период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы;

3) баланс рабочего времени - таблица показателей распределения нормы рабочего времени по месяцам на соответствующий календарный год с учетом рабочих дней (часов) при 36-часовой, 40-часовой рабочих недель (пятидневка, шестидневка);

4) дневной (часовой) заработок - заработная плата за единицу времени (день, час);

5) средняя заработная плата - сумма денежных средств, исчисляемая работодателем и выплачиваемая работнику за период, в течение которого работнику гарантируется сохранение его заработка;

6) средний дневной (часовой) заработок - средняя заработная плата за единицу времени (день, час);

7) событие - случаи, связанные с сохранением или выплатой средней заработной платы, компенсацией за неиспользованные дни оплачиваемого ежегодного трудового отпуска в соответствии с Трудовым кодексом.

3. Исключен приказом Министра здравоохранения и социального развития РК от 04.03.2016 № 177 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

4. Из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

5. В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положения работников.

Глава 2. Единый порядок исчисления средней заработной платы

Сноска. Заголовок главы 2 в редакции приказа Министра труда и социальной защиты населения РК от 24.09.2019 № 510 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

6. Исчисление средней заработной платы, как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда, за исключением среднемесячного заработка, определенного в целях возмещение вреда, причиненного жизни и здоровью гражданина согласно Гражданского кодекса Республики Казахстан от 1 июля 1999 года.

При исчислении средней заработной платы не учитываются выплаты, указанные в приложении к настоящим Правилам.

7. Средняя заработная плата работника исчисляется путем умножения среднего дневного (часового) заработка на количество рабочих дней (рабочих часов), приходящихся на период события.

8. Во всех случаях средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов) в расчетном периоде.

9. Если расчетный период отработан не полностью, то средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы за отработанное время на количество рабочих дней (часов) при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на данное отработанное время.

10. Если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за двенадцать месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на это отработанное время.

11. Средний дневной (часовой) заработок при неполной рабочей неделе (рабочем дне) рассчитывается в соответствии с пунктами 8, 9, 10 настоящих Правил.

12. Если работник при поступлении на работу не имеет начисленной суммы заработной платы, либо не имел заработной платы в течение 24 месяцев, предшествующих событию, то в случае наступления события средний дневной (часовой) заработок рассчитывается исходя из дневной (часовой) тарифной ставки (должностного оклада) работника.

Дневная (часовая) ставка работника определяется путем деления тарифной ставки (должностного оклада) на количество рабочих дней (часов) в текущем месяце, при пятидневной или шестидневной рабочей неделе, согласно балансу рабочего времени на соответствующий календарный год.

Сноска. Пункт 12 в редакции приказа Министра здравоохранения и социального развития РК от 04.03.2016 № 177 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

13. В случае повышения должностного оклада исчисление средней заработной платы производится с учетом коэффициента повышения в следующем порядке:

1) если повышение произошло в расчетный период, средняя заработная плата, за каждый месяц, предшествующий повышению, исчисляется с учетом коэффициента повышения;

2) если повышение произошло после расчетного периода до наступления события, средняя заработная плата за расчетный период исчисляется с учетом коэффициента повышения;

3) если повышение произошло в период события, часть средней заработной платы исчисляется с учетом коэффициента повышения с даты повышения тарифной ставки (должностного оклада) до окончания указанного периода.

Коэффициент повышения рассчитывается путем деления тарифной ставки (должностного оклада), установленной в последнем месяце повышения, на каждую тарифную ставку (должностной оклад), установленную до повышения.

Для гражданских служащих основного персонала (в звеньях В2; В3; В4) коэффициент повышения рассчитывается путем деления должностного оклада, установленного в месяце повышения, на должностной оклад, установленный до повышения с учетом суммы доплаты за квалификационную категорию в случае, если в расчет средней заработной платы включаются суммы, начисленные до 1 января 2016 года.

Коэффициент повышения применяется к общей сумме начисленной заработной платы каждого соответствующего месяца в пределах расчетного периода. Коэффициент повышения не применяется:

1) при переводе работника с одной должности на другую;

2) при увеличении стажа работы по специальности работника или при повышении квалификационного разряда рабочего, учитываемых при исчислении размера должностного оклада.

Сноска. Пункт 13 в редакции приказа Министра здравоохранения и социального развития РК от 04.03.2016 № 177 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); с изменением, внесенным приказом Министра труда и социальной защиты населения РК от 24.09.2019 № 510 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

14. Премии и другие стимулирующие выплаты за результаты труда, носящие постоянный характер и предусмотренные системой оплаты труда работодателя, за исключением годовых премий, вознаграждений, выплачиваемых по итогам работы за прошлый год, включаются при подсчете средней заработной платы по времени начисления.

Квартальные, полугодовые премии по итогам работы, предусмотренные системой оплаты труда и премирования работодателя, учитываются соответственно в размере 1/3, 1/6 за каждый месяц расчетного периода; месячные премии - не более одной за каждый месяц расчетного периода.

Годовые премии, вознаграждения, выплачиваемые по итогам работы за год, при подсчете средней заработной платы учитываются с момента фактической выплаты в размере 1/12 за каждый месяц, предшествующий месяцу фактической выплаты годовой премии, вознаграждения в пределах расчетного периода.

В тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии, вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

При исчислении средней заработной платы годовые премии руководящих работников национальных компаний, акционерных обществ, контрольные пакеты акций которых принадлежат государству не учитываются.

| Приложение к Единым правилам исчисления средней заработной платы |

Выплаты, не учитываемые при исчислении средней заработной платы

Сноска. Приложение с изменением, внесенным приказом Министра труда и социальной защиты населения РК от 28.08.2020 № 345 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

К выплатам, не учитываемым при исчислении средней заработной платы, относятся:

1) компенсация за неиспользованную часть оплачиваемого ежегодного трудового отпуска;

2) социальное пособие по временной нетрудоспособности, а также дополнительные выплаты к размерам социального пособия, устанавливаемые работодателем;

3) пособие на оздоровление, выплачиваемое работникам при предоставлении оплачиваемого ежегодного трудового отпуска;

4) компенсации работникам, направляемым в служебные командировки;

5) компенсационные выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков;

6) полевое довольствие работникам, занятым на полевых работах;

7) компенсационная выплата при переводе или переезде работника на работу в другую местность вместе с работодателем;

8) компенсация расходов при использовании личного имущества работника (физического лица) в интересах работодателя на основании соглашения сторон;

9) стоимость выданного молока или равноценных пищевых продуктов и (или) специализированных продуктов для диетического (лечебного и профилактического) питания, специальной одежды и других средств индивидуальной защиты в соответствии с Трудовым кодексом;

10) выплаты по возмещению вреда жизни и здоровью, причиненного работнику при исполнении им трудовых обязанностей (кроме выплат в части утраченного заработка);

11) материальная помощь (денежное пособие), оказываемая работникам работодателем (при рождении ребенка, для оплаты медицинских услуг, на погребение и других случаях), а также выплата компенсаций и социальных гарантий, предусмотренных дополнительно в коллективном договоре и (или) актом работодателя за счет средств работодателя;

12) единовременные поощрительные выплаты (включая единовременные денежные вознаграждения);

13) пени, выплачиваемые работнику работодателем при задержке выплаты заработной платы по вине работодателя в соответствии с Трудовым кодексом и за несвоевременное перечисление обязательных пенсионных взносов согласно кодексу Республики Казахстан от 5 июля 2014 года "Об административных правонарушениях";

14) расходы работодателя, связанные с обучением и повышением квалификации работников;

15) денежные награды, присуждаемые за призовые места на спортивных смотрах, конкурсах и соревнованиях;

16) заработная плата, выплаченная работнику по месту выполнения государственных и общественных обязанностей, согласно статье 124 Трудового кодекса;

17) компенсационные выплаты работникам за работу при разделении ежедневной работы (рабочей смены) на части согласно статье 72 Трудового кодекса;

18) компенсационные выплаты надомным работникам;

19) средняя заработная плата, сохраняемая за время перерывов для кормления ребенка (детей) согласно статье 82 Трудового кодекса.

Параллельно с расчетом заработной платы за месяц работодателю нужно посчитать сумму налога к удержанию, а также сумму страховых взносов на пенсионное, социальное, медицинское страхование и страхование от несчастных случаев.

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

от 2100 рублей в месяц

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год - 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

| Уплачивает работник | Уплачивает работодатель | ||||||

|---|---|---|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) | Взносы в Фонд медстрахования (ФФОМС) | Взносы в Фонд социального страхования (ФСС) | ||||

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* | |||

* - тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис "Моё дело" сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Онлайн-калькулятор расчета заработной платы в 2021 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

Вы ввели большее количество рабочих дней, чем было в расчетном месяце 2020 года. Уточните, пожалуйста, верное количество. Обратите внимание! Наш калькулятор не рассчитывает оплату за переработки.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

- Консультация эксперта: как считать ЗП при окладной системе.

- Особенности оплаты труда для внутренних и внешних совместителей.

- Типовая ситуация: как рассчитать и начислить зарплату.

- Готовое решение: как считать ЗП, если была работа в выходные и праздники.

- Руководство: как учитывать премии при подсчете ЗП.

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

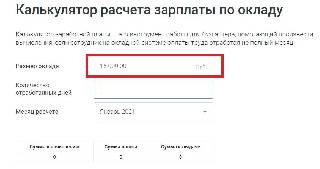

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

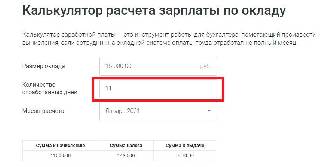

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2021 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

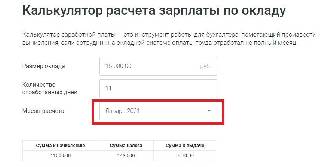

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2021 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

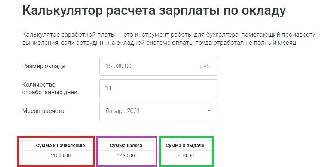

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Н аиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

Читайте также: