Как рассчитать отпускные если нет справки с предыдущего места работы

Обновлено: 14.05.2024

Работник устроился в организацию в 2014 году, в апреле он был нетрудоспособен 10 календарных дней. В расчетном периоде (2012 и 2013 годы) он был трудоустроен в другой организации. Страховой стаж – 10 лет. Как рассчитать пособие, если работник не принес справку о заработке с предыдущего места работы?

В соответствии с ч. 1 ст. 14 Закона № 255-ФЗ пособия по временной нетрудоспособности исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ч. 2 ст. 14 Закона № 255-ФЗ).

В силу ч. 3 ст. 14 Закона № 255-ФЗ средний дневной заработок для расчета пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 ст. 14 данного закона, на 730. Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности (ч. 5 ст. 14 Закона № 255-ФЗ).

В соответствии с ч. 1.1 ст. 14 Закона № 255-ФЗ и п. 11 (1) Положения № 375 в случае, если застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, принимается равным МРОТ, предусмотренному федеральным законом на день наступления страхового случая.

Согласно п. 15 (3) Положения № 375 в случаях, указанных в п. 11 (1) данного положения, для исчисления пособий по временной нетрудоспособности, средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

В расчетном периоде у работника нет выплат, так как он не принес справку о заработке с предыдущего места работы. Чтобы уложиться в 10-дневный срок, отведенный для назначения пособия (ч. 1 ст. 15 Закона № 255-ФЗ), необходимо применить положения ч. 1.1 ст. 14 Закона № 255-ФЗ и рассчитать пособие, исходя из МРОТ.

Средний дневной заработок будет равен 182,6 руб. (5 554 руб. х 24 / 730 дн.).

Сумма пособия за период болезни составит 1 826 руб. (182,6 руб. х 10 кал. дн.), из которых будет выплачено:

– за счет средств работодателя 547,8 руб. (182,6 руб. х 3 дн.);

– за счет средств ФСС 1 278,2 руб. (182,6 руб. х 7 дн.).

Очевидно, что, имея достаточный страховой стаж и хороший заработок на прежней работе, сотрудник может получить большую сумму пособия, чем рассчитанную исходя из МРОТ, но для этого нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда сотрудник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации сотрудник вправе написать заявление работодателю, чтобы получить сведения о заработной плате из ПФР. На основании этого заявления бухгалтерия направляет запрос в отделение ПФР по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период.

После получения ответа на запрос из отделения ПФР пособие следует пересчитать и в связи с этим произвести его доплату. Отметим, что перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Итак, допустим, что работник написал заявление о направлении запроса в ПФР. После чего организацией был направлен запрос. Из ПФР пришел ответ, из которого следует, что заработок, на который были начислены страховые взносы, за 2012 год составляет 378 200 руб., за 2013 год – 459 100 руб.

На основании полученных из ПФР сведений необходимо произвести перерасчет пособий.

Учитываемый заработок сотрудника за расчетный период равен 837 300 руб. (378 200 + 459 100).

Средний дневной заработок – 1 146,99 руб. (837 300 руб. / 730 дн.).

Размер пособия равен 11 469,9 руб. (1 146,99 руб. х 10 кал. дн.), из них:

– 3 440,97 руб. (1 146,99 руб. х 3 кал. дн.) – за счет средств работодателя;

– 8 028,93 руб. (1 146,99 руб. х 7 кал. дн.) – за счет средств ФСС.

Пособие подлежит доплате в размере 9 643,9 руб. (11 469,9 - 1 826), в том числе:

– 2 893,17 руб. (3 440,97 - 547,8) – за счет средств компании за первые три дня нетрудоспособности;

– 6 750,73 руб. (8 028,93 - 1 278,2) – за счет средств ФСС за оставшиеся дни болезни.

АКЦИЯ ПРОДЛЕНА

Справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения вместе с формой 2-НДФЛ. Зачем необходимо несколько справок о доходах, почему иногда данные о начислениях работнику в справках не идентичны?

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справочная информация при увольнении для расчета больничного (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

Приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для больничного листа, в 2021 году он не менялся. Она необходима, чтобы новый работодатель получил сведения о ваших доходах. Эта информация используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

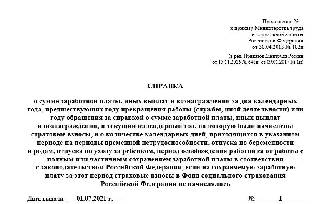

Вот как выглядит справка 182н в 2021 году:

![]()

![]()

![]()

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ. Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2019-2021 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации.

Справка 182н после декрета — это унифицированный документ, который выдается на руки уволенному сотруднику. Структура предусматривает заполнение сведений, необходимых для начисления пособий по временной нетрудоспособности по новому месту работы.

Бланк и порядок заполнения

В приказе Минтруда России № 182н от 30.04.2013 (ред. от 09.01.2017) указано, как правильно называется справка за 2 года с предыдущей работы, когда женщина уходит в декрет, — унифицированная форма 182н о сумме заработной платы, иных выплат и вознаграждений за 2 календарных года, предшествующих увольнению или обращению за справочным документом.

Как заполняется справка

Правила формирования документа закреплены в приказе Минтруда № 182н, а форма — в приложении № 1 к приказу. В этом же нормативе разъясняется, за какой период выдается справка 182н при увольнении, — за 2 предыдущих года. 182н заполняется на основании данных бухгалтерского учета и отчетности прежнего работодателя за соответствующие отчетные периоды. Бланк заполняют от руки, вписав информацию синими или черными чернилами. Допустимо подготовить бумагу при помощи компьютера.

В большинстве случаев заполнение документа проходит в штатном режиме, то есть без отклонения от общеустановленных правил. Законодатели предусмотрели исключительные правила для отдельных случаев. Рассмотрим, как заполнять бумагу в проблемных ситуациях.

Справка 182н для декретницы

Следовательно, при подготовке бланка 182н для увольняющейся декретницы включите информацию о других периодах ее работы. Рассмотрим правила заполнения документа на примере.

Сотрудница решила уволиться 15.07.2021. В госучреждении она работает с 10.01.2016. Вот как заполнить форму 182н, если работник сейчас в отпуске по уходу за ребенком и планирует уволиться после декрета, — не указывать периоды декретного отпуска, если в них не было начислений. В нашем примере это часть 2018, 2019, 2020 и 2021: работница находилась в декрете, а затем ушла в отпуск по уходу за ребенком, данные о начислениях заработной платы отсутствуют. В таком случае в документ включите информацию за более ранние периоды работы сотрудницы в учреждении, то есть отразите информацию за 2016, 2017 и часть 2018.

Так выглядит образец заполнения справки 182н с отпуском по беременности и родам в 2021 году:

Совмещаем работу и декрет

Некоторые мамочки не планируют подолгу засиживаться в декретных отпусках и выходят на неполный рабочий день. Предположим, работница в 2020 и 2021 гг. находилась в отпуске по уходу за малышом до 3 лет, но работала на неполной ставке. Тогда в справке 182н, если сотрудник был в отпуске по уходу за ребенком до 3 лет в 2021, но продолжал работать, отражаем информацию:

- в разделе № 3 отражаем сумму начисленной заработной платы, которую сотрудница получила, работая неполный день;

- в разделе № 4 указываем отпуск по уходу, причем отражаем весь период, без каких-либо перерывов. Дни работы в таком случае не изменяют длительность отпуска по уходу за детьми.

Дополнительно следует заполнить разделы № 3 и № 4 по 2018 и 2019 периодам либо более ранним периодам, чтобы сохранить права для переноса лет на более ранние сроки.

Уволенный работник заболел

Допустим, специалист уволился в июле 2021. Все документы, положенные при увольнении, выдали в установленные сроки. Но бывший работник заболел в течение 30 дней с даты расторжения трудового договора. За это время устроиться на новую работу он не успел.

Выписанный больничный лист бывший работник предоставил в бухгалтерию на оплату. Форму 182н заполнять не требуется, так как время болезни после увольнения не включается в период работы.

Напомним, что такие листки нетрудоспособности оплачиваются в размере 60% от среднедневного заработка. Причем срок болезни значения не имеет, оплате подлежат все дни. Также следует учитывать, что оплата производится только по болезни самого специалиста. Если больничный лист выписан на ребенка или на близкого родственника, выплаты не производятся.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как рассчитать пособие новому сотруднику, если справки с предыдущего места работы у него нет

Ноябрь 17th, 2013 admin

Часто бухгалтера сталкиваются с проблемой начислить пособие новому сотруднику, если его стаж в вашей компании менее 2 лет (т.е. менее расчетного периода для начисления пособий), а справки с предыдущего места работы у него нет.

Вспомним основные моменты, как начислить пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком. Все эти пособия начисляют в течение 10 календарных дней с момента обращения сотрудника за выплатой. По закону такие пособия выплачиваются в ближайший день выплаты зарплаты после установленного срока пособия (ч. 1 ст. 15 Федерального закона № 255-ФЗ от 29.12.2006).

Расчет пособий делаем, исходя из среднего заработка за два года, предыдущих моменту наступления страхового случая (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник недавно устроился на работу, то расчет пособия делается, исходя из данных справки о зарплате с предыдущего места работы (приказ Минтруда России от 30.04.2013 № 182н).

Но работник не всегда может предоставить такой документ. Что делать бухгалтеру в данном случае? Рассмотрим несколько вариантов расчета.

Считаем пособие по данным бухгалтерии своей компании.

Рассмотрим вариант, когда работник не предоставил справку о заработке с прошлого места работы, хотя записи в трудовой книжке о том, что он трудился, у него имеются.

Для начала проверяем, когда сотрудник был принят на работу в компанию, и начислялись ли ему выплаты в расчетном периоде или нет.

Если компания начисляла работнику заработок в расчетном периоде.

Рассмотрим, как определить сумму среднего заработка в сравнении с "минималкой".

Для этого необходимо:

1. Начислить средний заработок с учетом фактического начисления заработка.

2. Рассчитать заработок из МРОТ, действующий на момент наступления страхового случая.

3. Сравнить оба этих заработка.

Такой способ расчета приведен в п. 2 письма ФСС РФ № 14-03-18/05-2129 от 11.03.2011г.

В любом случае, сумма пособия в месяц не может быть ниже МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

К.П. Черемисов работает руководителем финансового отдела в ООО "Василек" с 1 октября 2012 года. В ноябре 2013 года К.П. Черемисов находился на больничном 6 календарных дней.

1. Определяем расчетный период для начисления пособия. Берем данные с 1.01.2011 г. по 31.12.2012 г.

2. Определяем фактический заработок К.П. Черемисова за это время (с 1 октября по 31 декабря 2012г.) г. Он по данным бухучета составил 84 000 руб.

3. Смотрим заработок за время работы в течение расчетного периода на основании справки с предыдущего места работы (с 1 января 2011 года по 30 сентября 2012 года). У К.П. Черемисова ее нет.

Как рассчитать пособие по временной нетрудоспособности в данной ситуации, если страховой стаж работника превысил 11 лет?

4. Определяем средний дневной заработок К.П. Черемисова, рассчитанный в ООО "Василек" с момента его поступления на работу. Он равен

84 000 руб. : 730 дн = 115,07 руб.

5. Определяем средний дневной заработок, исходя из МРОТ – 171,12 руб.

5205 руб. × 24 мес. : 730 дн. = 171,12 руб.

6. Сравниваем минимальный и фактический заработок:

171, 12 больше, чем 115,07,поэтому пособие считаем из МРОТ.

7. Считаем пособие

171,12 руб. × 6 календ. дн. × 100% =1026,72 руб.

8. Отражаем пособие в бухучете:

171,12 руб. × 3 кал. дн. = 513,36 руб. – пособие выплачивается за счет средств компании (3 дня болезни)

1026,72 руб. - 513,36 руб.=513,36 руб. – пособие выплачивается за счет ФСС (следующие 3 дня болезни).

Сотрудник устроился на работу в компанию в текущем году.

Если к вам на работу сотрудник устроился в текущем году, справки с предыдущего места работы у него нет, а на новом месте работы в расчетном периоде у него заработка не было, то пособия ему будут начисляться исходя из МРОТ (ч. 1.1 статьи 14 Закона № 255-ФЗ).

Т.С. Косарев работает автослесарем в ООО "Автоша" с марта 2013 года. В ноябре 2013 года Т.С. Косарев был на больничном 11 календарных дней. Во время расчетного периода с 1 января 2011 года по 31 декабря 2012 года Т.С. Косарев работал в другом месте. Его страховой стаж 10 лет.

Как рассчитать пособие, если сотрудник не предоставил справку о заработке с предыдущего места работы?

1. Поскольку в расчетном периоде у Т.С. Косарева в ООО "Автоша" не было начислений, то рассчитываем пособие, исходя из МРОТ (ч.1.1 статьи 14 Закона № 255-ФЗ), чтобы уложиться в сроки начисления пособий.

2. Рассчитываем средний дневной заработок из МРОТ. Он равен 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

3. Поскольку страховой стаж Т.С. Косарева – 11 лет, то пособие считаем из ставки 100% от среднего заработка.

4. Определяем сумму дневного пособия из МРОТ – 171,12 руб. (171,12 руб. × 100%).

5. Определяем сумму пособия за время болезни

171,12 руб. × 11 календ. дн.= 1882,32 руб.

6.Начисляем сумму пособия в учете:

171,12 руб. × 3 кал. дн.= 513,36 руб. – пособие за счет средств компании (3 дня болезни Т.С. Косарева)

1882,32 руб. - 513,36 руб. = 1368,96 руб. – пособие за счет ФСС (8 дней болезни).

Как отразить пособие в форме 4-ФСС

Сроки предоставления отчета по форме 4- ФСС –до 15 числа месяца, следующего за истекшим кварталом. Отчет представляется в отделение ФСС по месту регистрации компании.

Расходы по больничному листу нужно отразить по строке 15 таблицы 1 раздела I отчета. Причем, в отчет включаем только суммы, начисленные за счет фонда (не за счет работодателя).

Расшифровку сумм, показанных в строке 15 таблицы 1 раздела I отражаем в таблице 2. Проверяем показатель строки 15. Он должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Пример 3. Как отразить пособие в форме-4 ФСС.

Возьмем данные примера 2. Для отражения в учете нам понадобятся следующие суммы:

513,36 руб. – пособие выплачивается за счет средств компании (3 дня болезни Т.С. Косарева)

1368,96 руб. – пособие выплачивается за счет ФСС (8 дней болезни Т.С. Косарева).

При заполнении формы 4-ФСС мы учитываем только те суммы, которые финансируются за счет фонда. Это суммы с четвертого дня больничного до его конца. Пособие за первые три дня, оплачиваемые за счет работодателя, в отчете не показываем.

Если у работника на прежнем месте работы шел стаж и был приличный заработок, он имеет право на более высокую сумму пособия. Для этого ему нужно предоставить в бухгалтерию справку о зарплате с предыдущего места работы. Что делать, если работнику ее не предоставили?

Для этого работнику необходимо написать заявление своему работодателю о том, чтобы он запросил сведения о его заработке из ПФР. Бухгалтерия в свою очередь делает такой запрос о заработке работника за прошлые периоды. Как это происходит на практике?

1. Сотрудник пишет заявление с просьбой получить данные о его заработке из Пенсионного фонда (ч. 7.2 ст. 13 Закона № 255-ФЗ) по определенной форме (приложении № 1 к приказу Минздравсоцразвития России № 21н от 24.01.2011). Если у сотрудника за расчетный период было несколько работодателей, то он пишет заявление на запрос по каждому работодателю.

2. Работник бухгалтерии направляет запрос в ПФР. Это необходимо сделать в течение 2 рабочих дней с момента получения заявления. Запрос пишется в определенной форме (тот же приказ №21) и направляется в ПФР либо по почте, либо в электронном виде. На бумажных носителях данный запрос не принимается (п. 6 Порядка направления запроса приложения № 3 к приказу № 21н).

3. ПФР предоставляет необходимые данные работодателю на основе персонифицированных данных в течение 10 рабочих дней (п. 2 Порядка представления сведений приложения № 5 к приказу № 21н) с момента получения запроса по определенной форме в (приложение № 4 к приказу № 21н).

4. Бухгалтер делает перерасчет пособия, и отражает недостающую часть (доплату) в отчете 4-ФСС. Перерасчет пособия возможен за период не более 3 лет с момента предоставления справки из ПФР (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Доплата пособия должна быть произведена с учетом предельной величины базы для начисления взносов за необходимый год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

- за 2011 год предел составил 463 000 руб.;

- за 2012 год – 512 000 руб.

Пример 4. Расчет доплаты пособия.

Поэтому бухгалтер сделал необходимый перерасчет.

1. Определяем заработок за расчетный период Т.С. Косарева

420000+490000 = 910 000 рублей.

2. Определяем среднедневной заработок Т.С. Косарева

910 000 руб. : 730 дн. = 1 246,58 рублей.

3. Рассчитываем пособие по-новому с учетом страхового стажа.

1246,58 × 100% = 1246,58 рублей.

4. Определяем общий размер пособия

1246,58 × 11 календ. дн. = 13712,38 руб., в том числе

1246,58 × 3 календ. дн. = 3 739,74 руб. - пособие Т.С. Косарева за счет работодателя

13 712,38 - 3 739,74 = 9 972,64руб.- пособие Т.С. Косарева за счет ФСС

5. Определяем, сколько пособия нужно доплатить

13 712,38 – 1 882,32 = 11 830,06 руб.,в том числе

3 739,74 - 513,36 руб. = 3226,38 руб. - доплата пособия Т.С. Косарева за счет работодателя

9 972,64 - 1 368,96 =8603,68 руб. - доплата пособия Т.С. Косарева за счет ФСС

Как отразить доплату пособия в отчете по форме 4-ФСС.

Если доплату рассчитали в том же квартале, что и основное пособие, оно учитывается в отчете ФСС в месяце начисления доплаты. Если же документы из ПФР пришли в следующем квартале, то и доплату нужно делать в следующем. Главное, на что нужно ориентироваться - это дата получения документов из Пенсионного фонда.

Доплата пособия в отчете ФСС показывается только в сумме, начисленной за счет ФСС, т.е. из нашего примера в отчете показываем сумму 8603,68 рублей и заполняем те таблицы 1 и 2 раздела I формы-4 ФСС.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Читайте также: