Как работать с расчетным счетом ип на усн

Обновлено: 16.05.2024

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность.

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность. У нас уже была большая статья про упрощенную систему, а это выжимка самого главного.

Что ИП обязан делать на УСН

У ИП на УСН есть вот такие обязанности:

- платить налоги;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность в налоговую за себя и за сотрудников, если есть.

Давайте разбираться с каждым.

Бесплатно зарегистрируем бизнес в Тинькофф

- Проконсультируем по выбору кодов ОКВЭД и системы налогообложения

- Бесплатно откроем расчетный счет за один день

- До 500 000 ₽ — на сервисы партнеров

Как рассчитать налоги на УСН

При расчете налога учитываются только доходы:

Если за первый квартал 2021 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

Регионы по своему усмотрению могут установить пониженные налоговые ставки. Информация о том, есть ли льготы в вашем регионе, есть на сайте налоговой в разделе об УСН.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное страхование и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

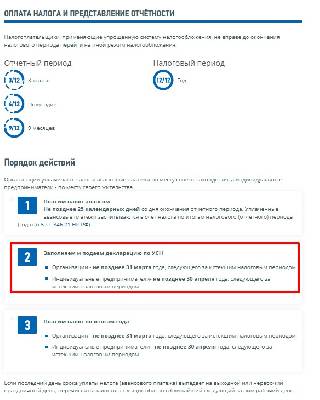

Когда платить налоги и взносы

ИП должен платить налоги и взносы по определенному графику.

Налоги. Платят четыре раза в год — в течение 25 дней после окончания квартала.

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | 26 апреля 2021 года |

| Первое полугодие 2021 года | 26 июля 2021 года |

| Девять месяцев 2021 года | 25 октября 2021 года |

| 2021 год | 30 апреля 2022 года |

Взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

Чтобы получить налоговый вычет, надо заплатить часть взносов в первом квартале до момента уплаты налогов — до 1 апреля.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Когда платить налоги и взносы за 2021 год

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | ¼ взносов — до 31 марта 2021 года |

| Налоги — до 26 апреля 2021 года | |

| Первое полугодие 2021 года | ¼ взносов — до 30 июня 2021 года |

| Налоги — до 26 июля 2021 года | |

| Девять месяцев 2021 года | ¼ взносов — до 30 сентября 2021 года |

| Налоги — до 25 октября 2021 года | |

| 2021 год | ¼ взносов — до 31 декабря 2021 года |

| Налоги — до 30 апреля 2022 года |

Чтобы заплатить налоги, посмотрите реквизиты налоговой в вашем регионе на сайте.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии

Какую отчетность нужно вести

На УСН ИП надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить Онлайн-бухгалтерию, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 30 апреля следующего года. Так, декларацию за 2021 год можно подать до 30 апреля 2022 года.

Многие предприниматели воспринимают свой расчётный счёт как личный кошелёк. По большому счёту, для ИП, в отличие от директоров компаний, это так. Но риски всё же есть. О чём бухгалтеру стоит предупредить владельца, чтобы его расходы не усложняли учёт и не навредили бизнесу? Рассказывает Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Сложно учитывать расходы, если траты с одной карты

Это несложно, если таких трат немного. А если предприниматель действительно пользуется бизнес-картой как личной и оплачивает с неё покупки в продуктовом магазине, заправку и кофе? Вашу работу это сильно усложнит.

Банк может заблокировать счёт по 115-ФЗ

Федеральный закон от 07.08.2001 № 115-ФЗ (далее — Закон 115-ФЗ) предписывает банкам противодействовать отмыванию доходов, полученных преступным путём. Банки проверяют все операции по счетам. Если транзакция кажется банку подозрительной, он может затребовать у клиента акты, договоры, счета и накладные, которые позволят убедиться в реальности сделки (п. 11, п. 5.2 ст. 7 Закона 115-ФЗ). Если не представить документы, банк вправе заблокировать счёт.

Какие именно операции банк может счесть подозрительными, неизвестно. Алгоритмы, которые используют банки, не выкладываются в открытый доступ и всё время обновляются (ст. 4 Закона 115-ФЗ). По опыту, банки настораживает:

- обналичивание больших сумм (согласно ст. 6 Закона 115-ФЗ, на контроле суммы более 600 тыс. руб., но, судя по разговорам с ИП, внимание привлекают суммы больше 400 тыс.);

- снятие наличных, только что поступивших на счёт;

- перевод крупной суммы физлицу.

К примеру, предприниматель перечисляет с бизнес-карты на карту своей жены деньги на покупку шубы или переводит на свою карту 200 тыс. руб. и тут же снимает. Вопросы могут возникнуть не только у банка, где у ИП расчётный счёт, но и у банка, куда бизнесмен перевёл деньги. Придётся объясняться с банком, а в случае блокировки — жаловаться в ЦБ РФ.

Как уберечься блокировки счёта? Смотрите в видео от Контур.Эльбы

Как действовать, если вам кажется, что счёт заблокирован, подробно описано в методических рекомендациях Банка России.

Счёт может заблокировать ФНС

ФНС может приостановить операции только по расчётному счёту ИП, а не личному счёту физлица. Но если предприниматель пользуется бизнес-картой как личной, это может стать неожиданным препятствием и для его личных трат.

Основания для блокировки расчётного счёта по инициативе ФНС

| Основание | Что именно происходит |

|---|---|

| Налогоплательщик не исполнил требование об уплате налога, пеней или штрафа (п. 1 ст. 76 НК РФ) | Инспекция блокирует операции по счетам, чтобы исполнить решение о взыскании нужной суммы. Инспекция блокирует истребуемую сумму. Если на счёте есть средства сверх этой суммы, то ими можно пользоваться |

| Налогоплательщик не представил декларацию(п. 3 ст. 76 НК РФ) | Счёт могут заблокировать через 10 дней после крайнего срока сдачи отчёта |

| Налогоплательщик совершил налоговое правонарушение (пп. 2 п. 10 ст. 101 НК РФ) | Счёт блокируется после передачи имущества в залог, если его стоимость не перекрывает сумму недоимки |

| Налогоплательщик не отправил в ответ на требование ФНС квитанцию о приёме (касается плательщиков НДС). На отправку квитанции даётся 6 рабочих дней (п. 5.1 ст. 23 НК РФ) | Через 10 дней после истечения срока отправки квитанции ИФНС может заблокировать счёт (пп. 2 п. 3 ст. 76 НК РФ) |

Добросовестные бухгалтеры, разумеется, стараются подобных ситуаций не допускать. Но никогда нельзя исключить форс-мажор, ошибку или копеечную недоимку. На разблокировку счёта может уйти несколько дней. Если бизнесмен рассчитывал в это время воспользоваться деньгами с расчётного счёта, ничего не получится.

Эльба поможет избежать блокировки счёта. Сервис сам готовит декларации, принимает требования в электронном виде и автоматически отправляет квитанции о приёме.

Например, предприниматель купил по бизнес-карте телевизор, он сломался, а магазин не взялся ремонтировать его по гарантии. Потребитель может требовать в этом случае не только вернуть деньги, но и уплатить пени и компенсировать моральный вред. Если покупка для бизнеса, магазин вернет только деньги за сам телевизор.

Так что если предприниматель собирается купить что-то крупное для себя и своей семьи, посоветуйте ему подготовить обоснование, что покупка для личных нужд. Это может быть пункт в договоре, заказ на домашний адрес, квитанция от мастера, который устанавливает технику на дому.

Впрочем, это уже не бухгалтерия :)

Контролируйте сдачу отчётности и уплату налогов с помощью онлайн-таблицы в Экстерне. Ещё не пользуетесь Экстерном? Переходите со скидкой 50% (действует не во всех регионах).

Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Деятельность ИП и ЮЛ существенно отличается. Отличия затрагивают и распоряжение финансами. ЮЛ обязано открыть р/с для ведения бизнеса. ИП же открывать счет не обязан. То есть он не должен уведомлять налоговую об открытии счета. В законах нет никаких запретов касательно использования ИП личных средств в рамках коммерческой работы. Следовательно, личные деньги ИП могут быть задействованы в бизнесе. Но что будет с налогами в этом случае? Рассмотрим в этой статье.

Особенности распоряжения средствами на р/с

ИП для осуществления предпринимательской деятельности может открыть р/с. Из статьи 128 и пункта 2 статьи 130 ГК РФ можно сделать вывод о том, что деньги предпринимателя – это его имущество. В постановлении Конституционного суда №20-П от 17 декабря 1996 года указано, что имущество может использоваться ИП не только в целях бизнеса, но и в личных целях. То есть отсутствует разграничение личного и предпринимательского имущества. Следовательно, даже если ИП открыл р/с, он может использовать деньги в личных целях.

Вопрос: Организация получила заем от физического лица, в договоре указаны его данные. Может ли организация вернуть полученную сумму займа на расчетный счет этого физического лица, но открытого ему как индивидуальному предпринимателю?

Посмотреть ответ

Лицо может распоряжаться финансами по собственному усмотрению. С деньгами могут совершаться любые действия, если они не запрещены законом и не нарушают прав третьих лиц. Основание – пункт 2 статьи 209 ГК РФ. То есть допускается снятие денег с р/с в личных целях, перевод финансов на личный счет. Рассмотренная позиция подтверждается письмом Минфина №03-11-11/24221 от 2 августа 2012 года. Аналогичное мнение изложено в письме ЦБ №29-1-2/5603.

Но нужно обратить внимание на один момент. В нормативных актах говорится об использовании денег, которые остались на р/с после выплаты налогов. Указание на это содержится в письме Минфина №03-04-05/39905 от 11 августа 2014 года. Но это не значит, что до перечисления налогов нельзя использовать финансы в личных целях. Подобного ограничения нет в нормативных актах.

В пункте 1 статьи 845 ГК РФ указано, что банк должен исполнять распоряжение лица о выдаче денег с р/с. Банковское учреждение не в праве вводить ограничение по использованию счета.

Но предприниматель должен учитывать необходимость уплаты налогов. Если денег для уплаты не будет в положенный срок, предприниматель привлекается к ответственности. Основание для наложения наказания – статья 122 НК РФ. То есть ИП привлекается к ответственности именно за неуплату налогов, а вовсе не за использование денег в личных целях. Следовательно, предприниматель может использовать средства в личных целях практически без ограничений. Главное — уплачивать налог своевременно.

Вопрос: Если ИП (плательщик НПД), занимающийся репетиторством, получит плату от родителей на личную карту предпринимателя, приведет ли получение денег предпринимателем к утрате права на применение налога на профессиональный доход?

Посмотреть ответ

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2.3).

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Судебная практика по налогообложению личных средств ИП

Налогообложение личных средств ИП – вопрос, который пока не полностью урегулирован законами. А потому стоит ориентироваться на судебную практику.

ИП в Волгоградской области доначислили налог по УСН на деньги, помещенные на р/с его женой. Но предприниматель начал оспаривать это решение. Судебные органы 3 инстанций пришли к выводу о необоснованности решения налоговой. Аргументация судов:

- Налоговая ничего не сделала для выяснения причин расхождения дохода по р/с и данных из книги доходов.

- ИП не был вызван в налоговую для дачи показаний.

- Не было предоставлено доказательств того, что деньги, поступившие на р/с, можно считать выручкой.

- Необходимость в налогообложении возникает только в том случае, когда присутствует факт получения дохода от определенной деятельности. Факт того, что средства внесены на р/с, не может сам по себе считаться основанием для начисления налогов.

Арбитражный суд в своем постановлении №А12-25005/2017 от 1.06.18 отказал налоговой в ее требованиях.

Однако в теории дело могла выиграть и налоговая. Для этого ей требовалось выполнить детальный анализ работы ИП, собрать данные о доходах предпринимателя. Решение по делу во многом обусловлено неверной стратегией представителей налоговой. То есть полностью рассчитывать на решение суда при возникновении споров нельзя.

Облагаются ли налогом личные деньги ИП?

Деньги, оставшиеся после выплаты налогов, снятые с р/с для личных целей налогом не облагаются. Связано это с тем, что данные средства не являются доходом. То есть они не могут считаться налогооблагаемой базой.

Рассмотрим другую ситуацию. ИП, использующий УСН, внес в кассу личные деньги. Будут ли они считаться доходом в рамках начисления налога на доход ФЛ и единого налога? Нет, доходом они не признаются. Следовательно, и налогооблагаемой базы не возникает.

К СВЕДЕНИЮ! Несмотря на то что личные деньги налогом не облагаются, ИП должен учитывать сопутствующие риски. В частности, риск того, что налоговая примет решение о доначислении налога. В этом случае придется, скорее всего, решать вопрос в судебном порядке.

Ведение бухучета ИП на УСН — это не обязанность, а права предпринимателей. Упрощенцы организуют бухгалтерский учет по собственному желанию и не отчитываются в ФНС.

Должен ли ИП на УСН вести бухгалтерский учет

Если индивидуальные предприниматели учитывают доходы, расходы или иные показатели экономической деятельности, они вправе не вести бухгалтерский учет (п. 1 ч. 2 ст. 6 402-ФЗ). То есть, когда ИП отражает доходы и расходы в КУДИР — книге учета доходов и расходов и представляет ее в налоговую службу по запросу инспектора ( ст. 23 НК РФ ), он соблюдает ключевое условие о фиксации доходов и расходов и не обязан отчитываться в ИФНС по бухгалтерии ( ст. 346.24 НК РФ ).

И еще один нюанс: хотя ведение бухгалтерского учета ИП на УСН необязательно, это не освобождает предпринимателя от кадрового учета (при наличии наемных сотрудников) и фиксации кассовых операций. Кроме того, все упрощенцы ведут налоговый учет.

Пошаговая инструкция, как ИП вести бухгалтерию самостоятельно

В 402-ФЗ и НК РФ не закреплено, как вести бухгалтерию ИП на УСН 6 % или 15 %. Предприниматель самостоятельно решает, вести ему бухучет или нет. Для упрощенцев на доходной системе сложности не возникнут: им придется отражать поступления, применять к ним единую ставку в 6 % и ежеквартально перечислять аванс.

Эксперты КонсультантПлюс разобрали, какую отчетность и в какие сроки сдает ИП на УСН. Используйте эти инструкции бесплатно.

Актуальная пошаговая инструкция по ведению бухгалтерии у ИП на УСН такова:

- Перед регистрацией бизнеса или переходом на упрощенную систему провести расчеты планируемых поступлений и затрат и выбрать способ налогообложения — 6 % или 15 %.

- Зарегистрировать предпринимательство. Проверить перечень обязательных отчетов для предпринимателя-упрощенца и для налогового агента, если привлекаются наемные сотрудники.

- Выбрать способ бухучета (если предприниматель решил его вести официально) — самостоятельно или с привлечением внештатных специалистов (на аутсорсинге). Для самостоятельного ведения понадобится установить специализированную программу для бухучета.

- Вести КУДИР. Это необходимо и для фиксации хозяйственных операций, и для отчетности перед налоговой инспекцией.

- Собирать и систематизировать все подтверждающие документы — договоры, выписки из банка, первичку, кадровые приказы и проч. Эти бумаги понадобятся для подтверждения расходов и для возможных налоговых проверок.

Каковы сроки сдачи отчетности для ИП в 2021 году

Большинство ИП на УСН не ведет бухгалтерский учет и не сдает в инспекцию бухгалтерскую отчетность. Но упрощенцы обязательно сдают налоговую отчетность — декларацию по УСН. Срок сдачи для предпринимателей — 30 апреля следующего года. В эти же даты надлежит уплатить исчисленный налог с учетом перечисленного авансирования. Кроме декларации упрощенцы представляют КУДИР по запросу ИФНС. Форма книги утверждена приказом Минфина № 135н от 22.10.2012 .

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников. Предприниматели, выступающие налоговыми агентами, подают отчетность по сотрудникам и их зарплате. Среди обязательных форм — 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М и СЗВ-ТД при кадровых перемещениях. Сроки сдачи таковы:

- 6-НДФЛ в ИФНС — не позднее последнего дня месяца, который следует за отчетным периодом, а годовой расчет сдают до 01.03 следующего года;

- РСВ в ИФНС — до 30-го числа месяца, следующего за отчетным кварталом;

- 4-ФСС в Соцстрах — до 20-го числа месяца, следующего за отчетным кварталом, на бумаге и до 25-го числа — в электронном виде;

- СЗВ-М в ПФР — до 15-го числа месяца, следующего за отчетным;

- СЗВ-ТД в ПФР — на следующий день после приема или увольнения работника и до 15-го числа следующего месяца при переводе на другую постоянную работу (если не было кадровых перемещений, СЗВ-ТД не сдают).

Порядок сдачи этих отчетов утверждают контролирующие ведомства. Если у индивидуального предпринимателя нет наемных работников, он не обязан сдавать кадровую отчетность.

Читайте также: