Как прописать доплату до мрот в положении по оплате труда образец

Обновлено: 17.05.2024

Минимальный размер оплаты труда (МРОТ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Право работника на получение заработной платы не ниже МРОТ гарантируется ТК РФ, в соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума трудоспособного населения.

Размер МРОТ прописан в Федеральном законе от 19.06.2000 N 82-ФЗ и подлежит ежегодной индексации. Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года минимальный размер оплаты труда устанавливается федеральным законом в размере величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года. В случае, если величина прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года ниже величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал года, предшествующего предыдущему году, минимальный размер оплаты труда устанавливается федеральным законом в размере, установленном с 1 января предыдущего года.

На основании приказа Минтруда России от 24.08.2018 N 550н "Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2018 года" величина прожиточного минимума для трудоспособного населения составляет 11280 рублей.

Таким образом, федеральный МРОТ с 1 января 2019 года равен 11280 рублей.

В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ.

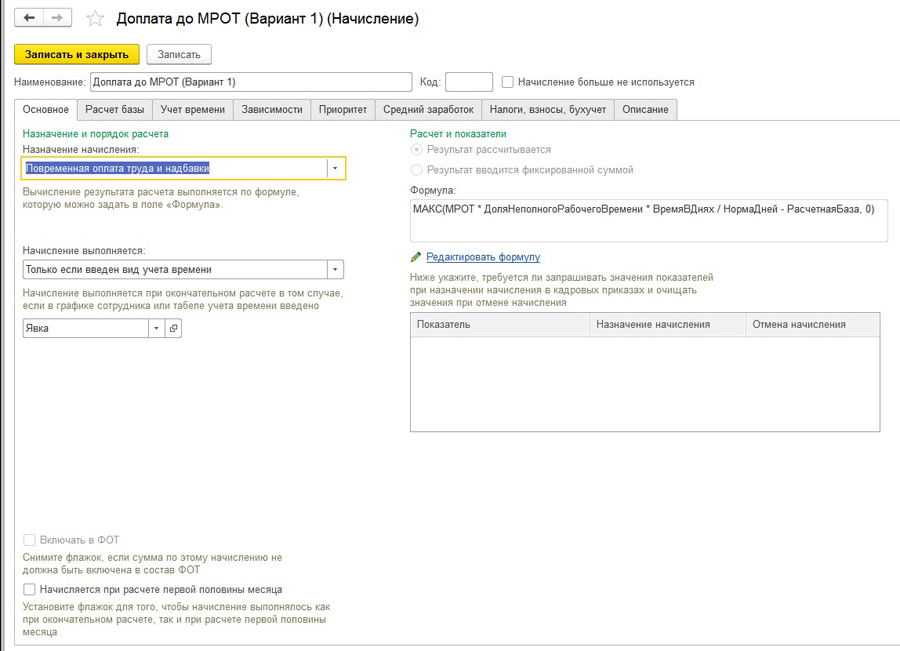

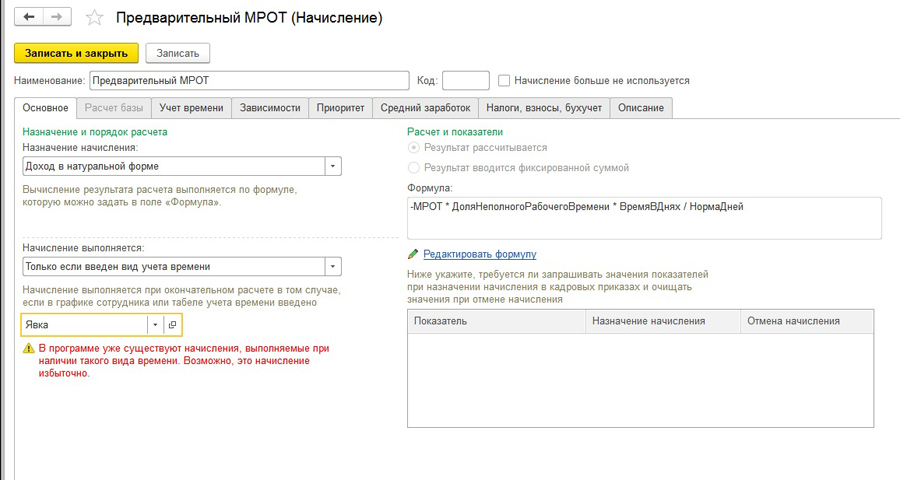

Создаем вид начисления (Настройка - Начисления).

МАКС(МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Где: МРОТ – минимальный размер оплаты труда (значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель.

На закладке Основное указываем формулу, описанную выше.

Начисление выполняется, только если введен вид учета времени Явка или Рабочее время – это нужно, чтобы не назначать данный показатель каждому сотруднику.

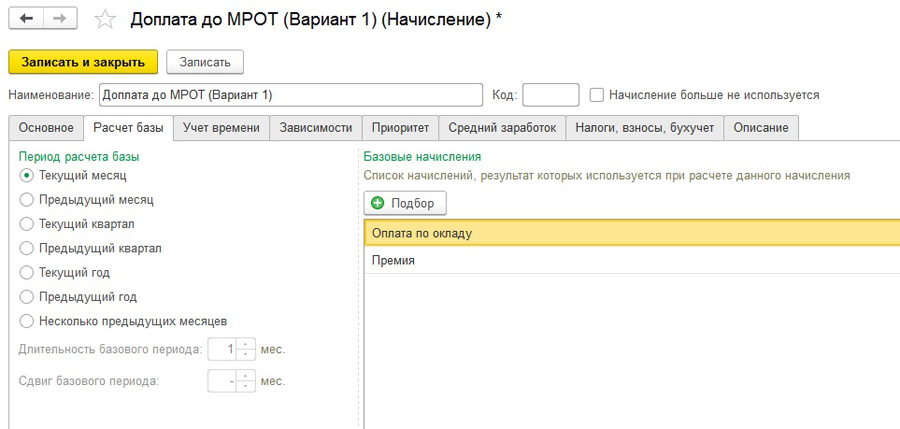

На закладке Расчетная база указываем список начислений, которые входят в расчетную базу.

НЕДОСТАТКИ ДАННОГО МЕТОДА:

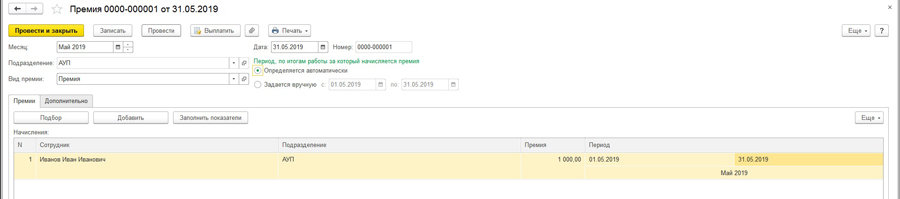

Рассмотрим такую ситуацию:

Сотрудник Иванов И.И. получает оклад 7000,00 руб. В мае 2019 года он отсутствовал с 10 по 25 мая и получил премию суммой 1000 руб.

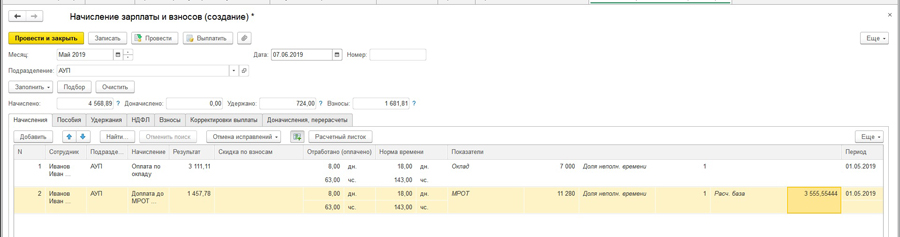

При расчете заработной платы видим следующее:

Доплата до МРОТ рассчиталась неверно – должно быть:

11280/18 * 8 - 3111,11 – 1000 = 902,22

В документе МРОТ рассчитался неверно, т.к. неверно рассчитана расчетная база (премия также проиндексировалась на дни, хотя не должна была).

Вариант 2: Обход проблемы из варианта 1:

Настраиваем два вида Предварительного расчета МРОТ по формуле

-МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

Данный вид расчета будет считать МРОТ от отработанного времени.

На закладке Основное указываем:

- Доход в натуральной форме

- Рассчитывается, если введен вид времени Явка или Рабочее время

- Формулу, указанную выше.

Закладка Зависимости должна быть пустая.

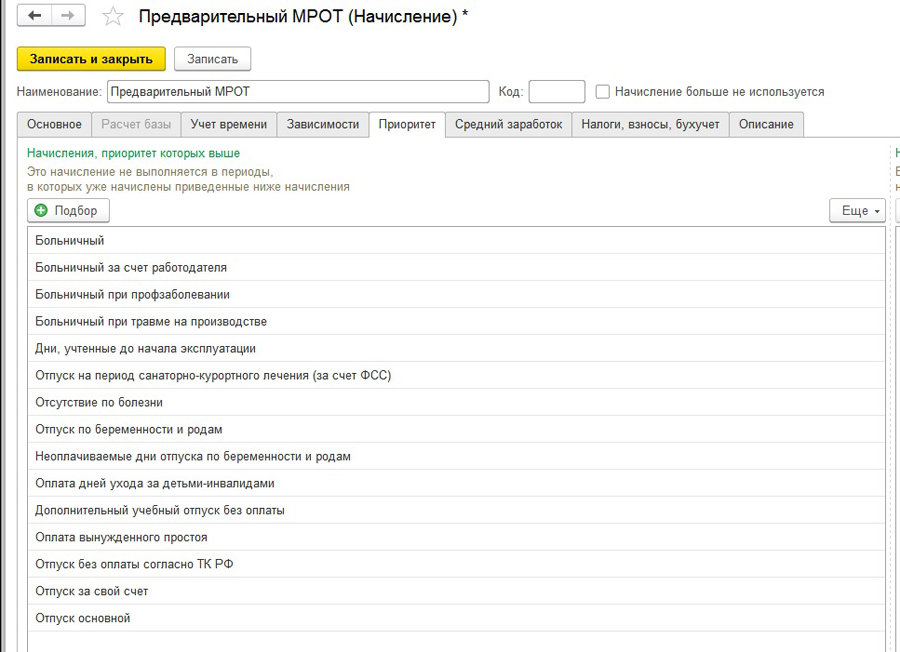

На закладке Приоритет настраиваем список вытесняющих начислений.

На закладке Средний заработок отмечаем, что данное начисление не входит в средний заработок.

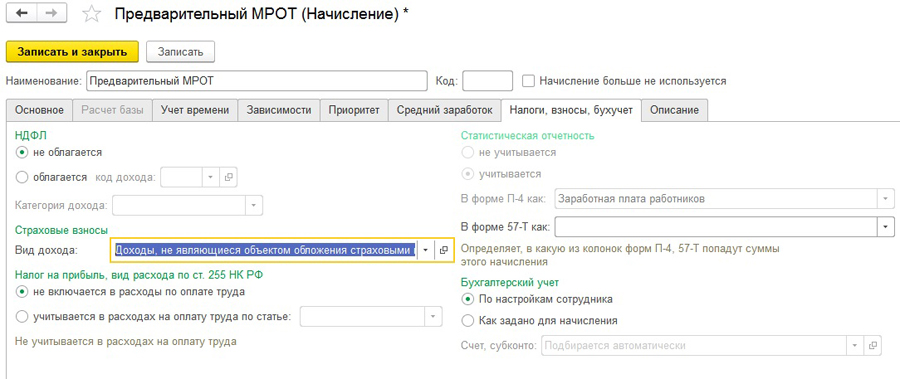

На закладке Налоги, взносы, бухучет отмечаем, что данное начисление ничем не облагается.

ПОЛУЧИЛСЯ НЕКИЙ ПРОМЕЖУТОЧНЫЙ ВИД РАСЧЕТА, КОТОРЫЙ НИКУДА НЕ ВХОДИТ, А НУЖЕН ТОЛЬКО ДЛЯ ПЕРЕСЧЕТА МРОТ ОТ ВРЕМЕНИ.

Далее настраиваем саму Доплату до МРОТ.

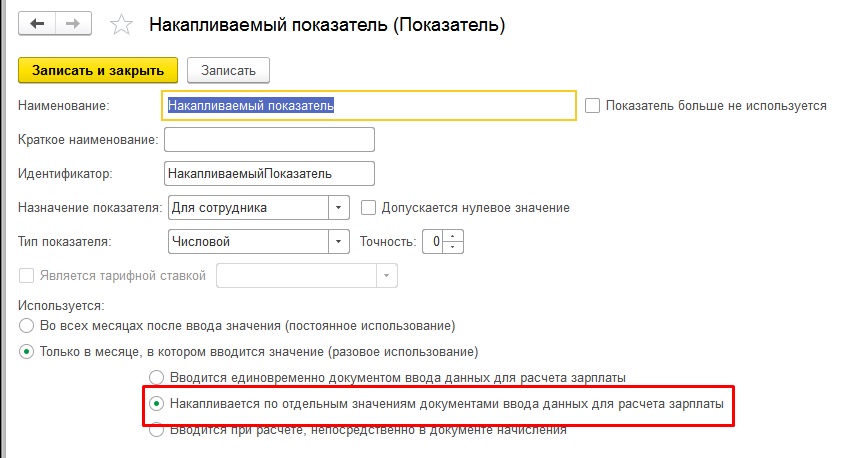

Макс(-РасчетнаяБаза,0) + НакапливаемыйПоказатель * 0

где РасчетнаяБаза – включает основные начисления сотрудника + минимальную оплату

НакапливаемыйПоказатель - некий показатель, чтобы данное начисление не разделялось по периодам расчета (например, если был кадровый перевод в середине месяца).

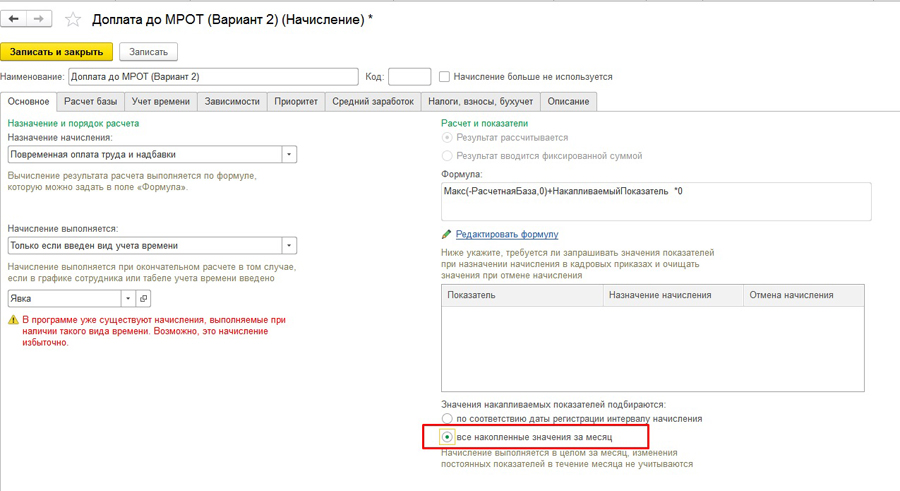

При настройке вида расчета указываем, что в значения накапливаемых показателей подбираются все накопленные значения. Остальные параметры, кроме формулы, сохраняем в том виде, как они были настроены в Доплате до МРОТ из первого варианта.

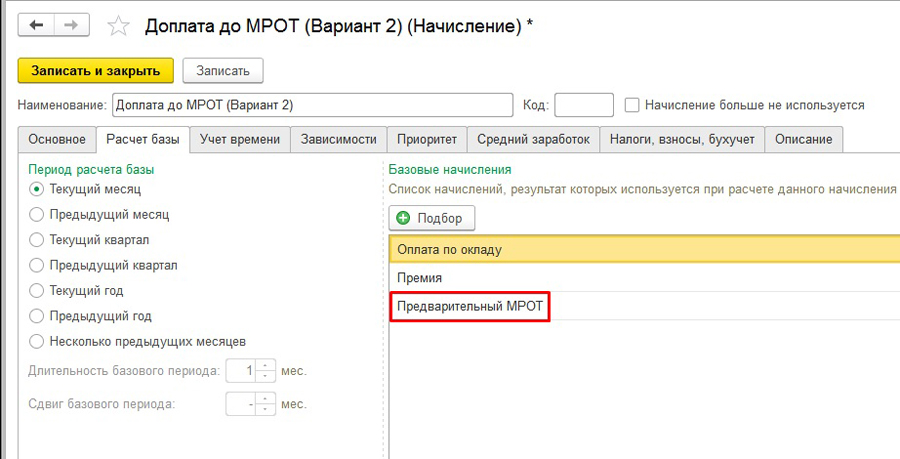

В расчетной базе указываем наши исключаемые из МРОТ виды расчета, а также добавляем туда Предварительный МРОТ.

Закладку Приоритет очищаем!

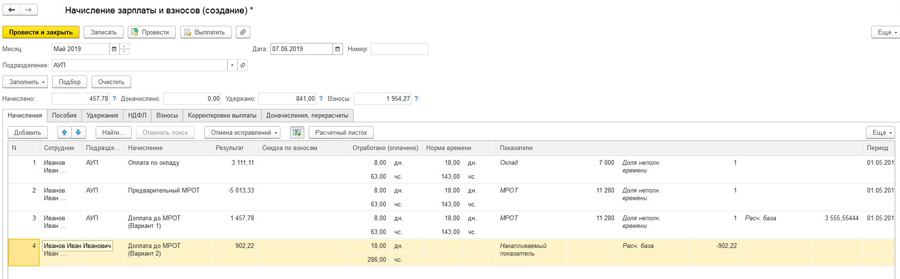

При начислении заработной платы видим следующую картину: у нас рассчитан Предварительный МРОТ минусом, и наш верный МРОТ - 902,22.

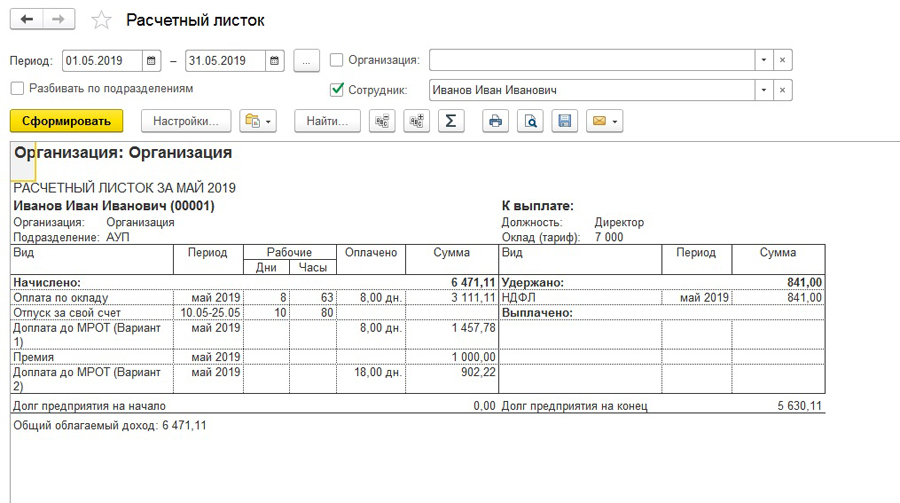

Причем, при формировании расчетного листка и в отчетах данный показатель фигурировать не будет.

Чернышова Людмила,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310-КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

Доплата за совмещение профессий (должностей)

Как указал КС РФ в Постановлении от 16.12.2019 № 40-П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ

Доплата за сверхурочную работу

Как отметил КС РФ в Постановлении от 11.04.2019 № 17-П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п.

Доплата за работу в ночное время

Доплата за работу в выходные и праздничные дни

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.

Почему важно корректно рассчитывать зарплату с учетом МРОТ

Зарплата не должна быть меньше МРОТ, если выполнено одно из условий: отработана норма рабочего времени или выполнена норма труда. Об этом сказано в статье 133 Трудового кодекса РФ.

Компании, не сверяющие свой фонд оплаты труда с МРОТ, в итоге имеют:

- Ненужные трения с ИФНС: от вызова на комиссию для дачи пояснений и заканчивая назначением выездной проверки. Налоговики берут на карандаш компании, которые платят меньше МРОТ.

- Штраф до 50 000 руб. (ст. 5.27 КоАП РФ).

Расчет МРОТ для заработной платы

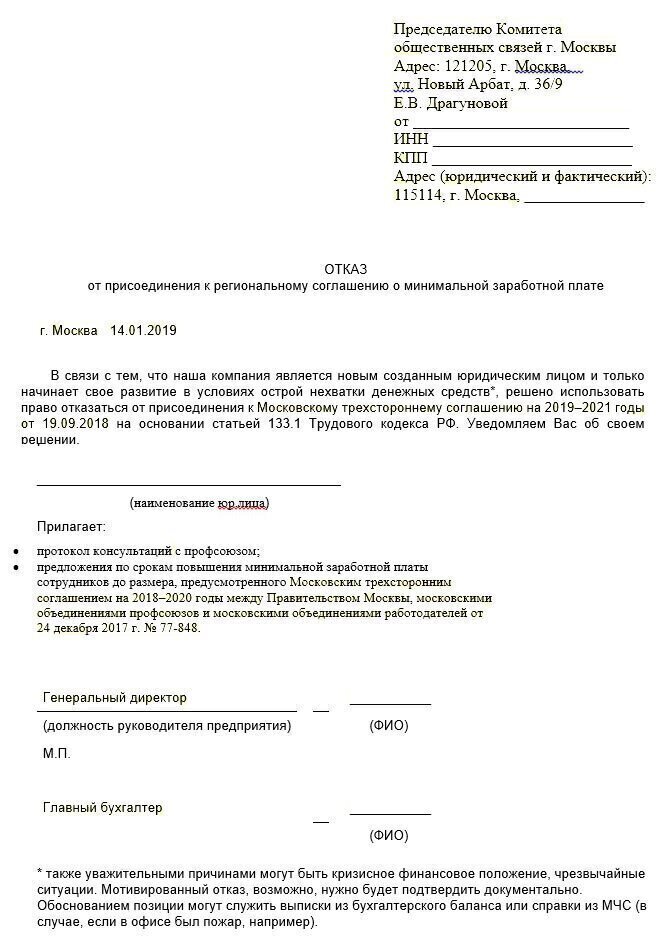

Образец отказа:

С размером МРОТ в вашем регионе (а иногда и в сегменте бизнеса) можно ознакомиться здесь >>>

Рассмотрим на примере расчет МРОТ для заработной платы с учетом районных коэффициентов.

Пример 1

В Якутии МРОТ составляет 11 280 руб. с применением сверх него компенсационных выплат за работу в районах Крайнего Севера:

- районного коэффициента (для всех), значение которого равно 2;

- процентных надбавок для отдельных категорий.

При этом расчетная величина должна быть не ниже 17 475 руб. – прожиточного минимума для трудоспособного населения в целом по Республике за III квартал 2018 года (Постановление Правительства Республика Саха (Якутия) № 249 от 22.08.2018).

В настоящее время МРОТ с применением сверх него районного коэффициента, даже без процентных надбавок, составляет 22 560 руб. (11 280 х 2), что больше прожиточного минимума. Таким образом, расчет МРОТ для заработной платы должен показывать итог 22 560 руб. или больше, если работнику положены процентные выплаты.

Расчет зарплаты по МРОТ

Подгонка заработной платы работников компании под МРОТ зависит от:

- системы оплаты труда в компании;

- структуры заработной платы.

Учтите, что структура состава заработной платы не должна выходить за рамки, установленные статьей 129 ТК РФ. Она включает в себя:

Пример 2

В Москве МРОТ установлен в размере величины прожиточного минимума трудоспособного населения города. С 1 ноября 2018 года и по настоящее время это – 18 781 руб. Предположим, помимо оклада, Иванов И. С., работающий полный день, имеет ежемесячно следующие выплаты:

- премия в размере 50% от оклада;

- надбавка за работу во вредных условиях труда в размере 1 200 руб.

Для того чтобы выйти на московский МРОТ произведем следующий расчет зарплаты по МРОТ:

18 781 руб. – 1200 руб. = 17 581 руб. (сумма оклада и премии).

50% – это половина от 100%, значит 17 581 рублей можно принять за 150% (100% составляет оклад, 50% – премия.)

В 150% состоит из 50%, умноженных на 3, то есть премия – это 1/3 от 17 581 руб., а оклад – 2/3 от 17 581 руб. или премия, увеличенная вдвое. Поэтому рассчитаем сначала премию:

17 581 руб. / 3 = 5 860,33 руб. – сумма премии.

5 860,33 руб. х 2 = 11 720, 67 руб. – оклад.

Проверим: 11 720,67 руб. + 5860,33 руб. + 1200 руб. = 18 781 руб. Все верно.

Расчет, приведенный в примере 2, можно назвать расчетом минимальной заработной платы. Как минимум такой размер начислений за месяц должен быть у Иванова И. С. до изменения московского МРОТ.

Очевидно, что у бухгалтерии не хватит никаких ресурсов выверять каждого работника при помощи таких расчетов. Это понимают и налоговые инспекторы. На зарплатных комиссиях бухгалтерам без обиняков советуют производить расчет зарплаты по МРОТ не на каждого работника, а в среднем. Доходит до советов повысить зарплату только генеральному директору. Однако таким способом не избежать претензий, например, с трудовой инспекцией.

Как избежать проблем в данном вопросе

Для того чтобы зарплата каждого работника соответствовала МРОТ, можно ежемесячно проверять уровень зарплат и добавлять необходимые суммы до МРОТ по отдельному приказу руководителя компании.

Есть более простой и экономичный выход – передать расчет заработной платы на аутсорсинг в 1C-WiseAdvice .

Мы дорабатываем бухгалтерские программы под нужды клиентов и создаем эффективные проверочные алгоритмы.

Кроме того, у нас есть специальные сотрудники, которые отслеживают все изменения, связанные с расчетом зарплаты, в том числе об изменениях МРОТ или прожиточного минимума, и, соответственно, оперативно на них реагируют.

Все эти особенности организации учетного процесса позволяют оперативно реагировать на все законодательные изменения и гарантируют нашим клиентам отсутствие интереса со стороны:

МРОТ - это установленная законодательно величина оплаты труда, которую работодатель обязан обеспечить каждому работнику ежемесячно. Основное условие для выплаты зарплаты как минимум в таком размере - это полное выполнение работником трудовых обязанностей (ст. 133 Трудового кодекса РФ).

Следовательно, для ее получения:

- работник на окладе должен полностью отработать рабочее время за месяц;

- работник на тарифной или сдельной оплате — выполнить установленную для него норму труда.

Из чего состоит МРОТ по Трудовому кодексу РФ

В ст. 129 ТК РФ даётся определение зарплаты и указывается, что в ее состав входят:

- оклад;

- стимулирующие выплаты;

- выплаты компенсационного характера.

Под стимулирующими выплатами понимаются поощрения материального характера за те или иные результаты или достижения работника. Наиболее типичная выплата такого характера — премия. К данной категории относятся также надбавки за выслугу лет, учёную степень, квалификацию и т. д.

ТК РФ не содержит исчерпывающего перечня стимулирующих выплат. Работодатель вправе предусмотреть в локальном нормативном акте любые поощрительные надбавки, а также разработать порядок и условия их начисления.

Компенсационные выплаты представляют собой компенсации за какие-либо негативные или сложные обстоятельства, с учётом которых вынужден трудиться работник.

К их числу можно отнести надбавки:

- за вредность;

- неблагоприятные условия труда;

- секретность и т. д.

Премии - ежемесячные и разовые (годовые, к празднику)

Порядок выплаты премий определяется в коллективном договоре или локальном нормативном акте работодателя (например, положении о премировании). Они могут выплачиваться как ежемесячно, так и раз в квартал или раз год, а также к праздникам. Премиальные выплаты - право, а не обязанность работодателя.

Обратите внимание! Ежемесячные премии, выплачиваемые по итогам работы за месяц, всегда включаются в состав МРОТ.

На практике самым сложным оказывается вопрос, входит ли разовая премия в МРОТ, а также входит ли в МРОТ годовая премия. Нормы трудового законодательства не содержат ответа на него.

Верховный суд Республики Карелии, анализируя, может ли входить в МРОТ разовая премия к празднику, выплаченная работнику к Новому году в соответствии с положением о премировании, пришел к выводу, что такая выплата должна включаться в состав МРОТ (апелляционное определение от 05.06.2018 № 33-2448/2018).

Вывод! Премии, готовые или разовые, включаются в МРОТ.

Доплата за вредность, сверхурочную работу

Конституционный суд РФ в п.п. 4, 5 Постановления от 11.04.2019 № 17-П: выплаты за сверхурочную работу, работу во вредных условиях — это выплаты сверх МРОТ.

Оплата праздничных и выходных дней, а также ночных часов

Работа ночью, в выходные и праздники в соответствии с ТК РФ оплачивается в повышенном размере (ст. 153, 154). Это своеобразная компенсация работнику за отсутствие нормального отдыха в периоды, предназначенные для восстановления сил.

Вопрос, входят ли в МРОТ выплаты за праздничные и выходные или они должны начисляться сверх него, решается в судебной практике по-разному.

Cвою позицию по вопросу, входят ли ночные и праздничные в МРОТ, также выразили Минтруд РФ (письмо от 04.09.2018 № 14-1/ООГ-7353) и Конституционный Суд РФ. По мнению Минтруда, включение в МРОТ вышеперечисленных выплат зависит от того, как работник выполнял работу ночью или в выходные дни (праздники) — в пределах норм рабочего времени или за ними. Конституционный Суд РФ настаивает на том, что работа ночью, в выходные или праздники - априори работа сверх нормы, а значит оплата за такую работу в состав зарплаты при сравнении с МРОТ учитываться не должна.

Вывод! Если норма рабочего времени перевыполнена за счёт работы ночью или в праздники, то и доплаты следует начислять сверх МРОТ.

Читайте также: