Как правильно из отпуска или с отпуска

Обновлено: 13.05.2024

Можно ли прервать отдых сотрудника и как правильно отозвать работника из отпуска, регулируется ч. 2 ст. 125 ТК. Работодателю придется обосновать необходимость и получить одобрение.

Отклонение от принципа добровольности в прерывании отдыха ведет к административной ответственности в соответствии со ст. 5.27 КоАП.

В соответствии с ч. 3 ст. 125 ТК, есть категории сотрудников, которых нельзя отозвать даже с их одобрения — это расценят как нарушение:

- беременные женщины;

- возраст до восемнадцати лет;

- занятые на вредных и (или) опасных условиях труда.

ТК РФ не предусматривает возможность досрочного выхода по инициативе сотрудника без согласования с работодателем, но и не содержит запрета на такой выход. В любое время по личному усмотрению прерывается только декрет и перерыв в работе без сохранения заработной платы.

Какие документы использовать для отзыва

Короткий алгоритм, описывающий, как правильно оформить отзыв из отпуска, содержит несколько шагов. Главное — все тщательно документировать:

Шаг 1. Необходимо уведомить сотрудника о сложившейся ситуации. Письменно извещать об отзыве из отпуска не обязательно, закон этого не требует. Достаточно позвонить по телефону. Крупные организации проверяют контролирующие органы. Им разумно использовать письменный вариант со следующей приблизительной структурой:

- причина досрочного выхода сотрудника;

- дата начала работы;

- предложение об использовании оставшейся части, если согласие работника на отзыв из отпуска получено;

- напоминание о возможности отказаться;

- объяснение способа перерасчета суммы отпускного пособия;

- возможный вариант поощрения в случае согласия.

Шаг 2. Получение и подтверждение согласия является основной частью процедуры, как отозвать работника из отпуска, иногда согласие фиксируется письменно, рукой работника под текстом обращения (уведомления).

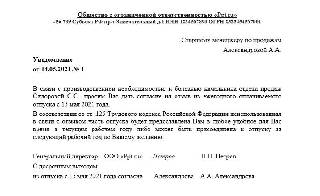

Заявление

Часто согласие оформляется отдельным заявлением. Оно имеет произвольную форму и содержит такую информацию:

- формулировку о намерении работника прервать отдых по просьбе администрации;

- сроки переноса дней отпуска;

- способы перерасчета выплаченных ранее отпускных.

от старшего менеджера по продажам

Я, Александрова Александра Александровна, согласна досрочно выйти из ежегодного оплачиваемого отпуска и приступить к работе 15 мая 2021 года. Неиспользованную часть отпуска в количестве 9 (девять) календарных дней прошу предоставить мне с 12 августа 2021 года.

Сумму переплаты по отпускным прошу зачесть в счет выплаты заработной платы.

Служебная

Если нештатная ситуация произошла в одном из подразделений большой организации, не лишней будет служебная записка на отзыв из отпуска по производственной необходимости. в ней необходимо обосновать это управленческое решение. Форма документа никак не регламентируется. Письменное обращение к руководителю готовится в произвольной форме.

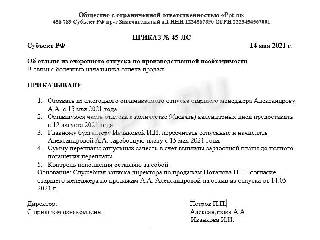

Шаг 3. Выпускается приказ. Утвержденной формы приказа нет, ее разрабатывают самостоятельно (ч. 4 ст. 9 ФЗ № 402 от 06.12.2011), предусмотрев следующие пункты:

- обоснование причины отзыва (например, ссылка на служебную докладную);

- Ф.И.О. отзываемого и должность;

- даты использования оставшейся части;

- порядок перерасчета выплаченного пособия за недоиспользованный период;

- Ф.И.О. ответственного, контролирующего исполнение распоряжения.

Как изменить график отпусков сотрудников

Остаток дней отдыха и порядок его использования оговариваются при подписании согласия и закрепляются в приказе. Поправки вносятся в форму № Т-7, утвержденную постановлением Госкомстата от 05.01.2004 № 1. Основанием для внесения изменений в график на предприятии является регистрация распоряжения:

Те же изменения переносятся в личную карточку занятого.

Надо ли пересчитать отпускные после отзыва

С момента выхода на работу начисляется заработная плата. Бухгалтерия проводит перерасчет. По итогам отчетного периода выплаченное пособие (неиспользованная его часть) оформляется:

- в виде части заработной платы за отработанный период;

- либо в качестве аванса за следующий;

- корректируются расчеты с ПФР, ФСС И ФМС, НДФЛ.

Эксперты КонсультантПлюс разобрали, как пересчитать отпускные при отзыве из отпуска. Используйте эти инструкции бесплатно.

Если отдыхающий против

Сотрудник, находящийся на отдыхе, имеет право:

- игнорировать уведомления, не отвечать на информацию, направленную ему доступными средствами связи;

- отказаться от выхода на работу и не объяснять причины.

Санкций такое поведение не повлечет. Доступный способ получить согласие от сотрудника — материальное и моральное стимулирование. Работодатель может:

- предложить бонусы, продвижение по службе и прибавки к соцпакету;

- компенсировать часть средств за путевку и оплату дороги.

Нанимателю не следует угрожать санкциями — увольнением или дисциплинарными воздействием, понижением в должности и пр. Все отклонения от нормы приведут к наступлению административной ответственности за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП).

Кажется, что только вчера вы паковали чемоданы, предвкушая долгожданный отдых, а сегодня с сожалением обнаруживаете, что до конца отпуска осталось всего несколько дней. Даже если работа любимая, мысли о скором возвращении в офис мало у кого вызывают оптимизм. Как из отпускного режима вернуться к рабочим будням и не испытать стресс — читайте в нашем материале.

⏱ Время прочтения — 8 минут

Начните настраиваться на работу заранее

Как бы ни хотелось задержаться в отпуске подольше, к выходу из него лучше начать готовиться слегка заранее, а не вечером накануне первого рабочего дня. Особенно если вы были на отдыхе в другой стране, климатической зоне или часовом поясе — вашему организму требуется время для адаптации к привычным условиям. Поэтому из поездки лучше возвращаться за два-три дня до конца рабочих каникул. Так вы физически и психологически успеете отдохнуть от отпускных активностей и дороги и не придете на работу уже уставшим. Проведите последние пару дней в спокойном режиме домашнего отдыха: разберите чемоданы, подготовьте одежду для офиса, выспитесь.

Не пытайтесь доделать всё за оставшееся время

В преддверии отпуска вы наверняка строили много планов, размышляли о том, сколько всего успеете сделать за это время. Но в какой-то момент, посмотрев на календарь, с ужасом обнаруживаете, что осталось всего несколько свободных дней и огромное количество дел, к которым вы еще не приступали.

Не стоит винить себя за лень и безответственность. Ведь, в конце концов, отпуск и дается для того, чтобы отдыхать. Оцените, насколько срочные эти дела, — возможно, ничего страшного не случится, если вы приступите к ним на несколько дней позже. Излишний перфекционизм в этом случае только испортит пока еще отпускное настроение.

Настройтесь на позитив

Даже если работа любимая, момент выхода может быть не самым приятным. Приступить к работе в хорошем расположении духа поможет простое упражнение. Письменно ответьте на вопрос: за что я люблю свою работу? В списке должно быть как минимум пять пунктов. Вспомните и прокрутите в памяти приятные моменты, связанные с вашей деятельностью. Держите список под рукой, чтобы в минуты хандры иметь возможность переключиться на позитивные моменты.

А если работа вам не нравится? Не расстраивайтесь: ведь даже в самой скучной и рутинной деятельности можно найти свои плюсы. Например, приятный коллектив, стабильная зарплата, приобретение профессионального опыта. Ведь почему-то вы всё еще работаете на нынешнем месте?

Восстановите режим дня

В отпуске режим дня, как правило, сбивается: когда с утра не нужно ехать на работу или садиться к компьютеру в своем хоум-офисе, есть соблазн лечь попозже и поспать подольше. Изменение режима сна и бодрствования — сильный стресс для организма. Поэтому за несколько дней до выхода на работу перестройтесь на привычный ритм: раньше ложитесь и вставайте, спите не менее (и не более!) семи-восьми часов.

Резкая смена режима дня при переходе к рабочему ритму может быть чревата недосыпом, который, в свою очередь, вызывает раздражение, усталость, ухудшение памяти и внимания. В результате вы не только быстро забудете, что только что были в отпуске, но и не сможете продуктивно трудиться.

Подведите итоги отпуска

Этот пункт может показаться странным, но он является важным. Отпуск — это своего рода проект, и по его окончании полезно подвести итоги.

Во-первых, запишите в тетрадь, ежедневник или электронный файл (если ведете страницу в соцсетях — сделайте пост):

- где вы побывали, что видели, с кем познакомились,

- какие места понравились больше всего и почему,

- опишите самые яркие моменты путешествия.

Это не только позволит сохранить приятные воспоминания, но и станет якорем хорошего настроения и позитивных эмоций.

На втором этапе проведите работу над ошибками. Подумайте, какие недочеты были во время поездки (например, вы не забронировали заранее отель, не рассчитали время и в итоге опоздали на автобус) и как избежать их в будущем.

И наконец, самое приятное: подумайте, где вы хотите провести следующий отпуск. Составьте примерный маршрут, подберите отели, экскурсии, развлечения. Даже если вы отправитесь на отдых не скоро, подготовка к нему подарит отличное настроение и заряд мотивации.

Выходите из отпуска в среду или четверг

Наполните первый рабочий день положительными эмоциями

Итак, подготовка завершена, настал день Х — первый рабочий день после отпуска. Его можно сделать праздничным: если у вас в офисе это принято, принесите торт или привезенные экзотические сладости, фрукты и устройте чаепитие с коллегами. За чаем вы расскажете об интересных местах, которые удалось посетить, а сотрудники поделятся своими и рабочими новостями.

Если такой практики в вашей компании нет, просто принесите с собой свое хорошее настроение, а побаловать себя чем-то вкусным можно вечером, отметив окончательный выход из отпуска. И постарайтесь в первый рабочий день не принимать ответственных и важных решений. Если это возможно, отложите их на несколько дней. Когда вы полностью войдете в рабочий ритм, то сможете объективнее взглянуть на ситуацию и принять взвешенное решение.

Позвольте себе не устать сразу

Добавьте творчества

Время после отпуска — самое подходящее для того, чтобы попытаться сделать свою работу чуть интереснее, чуть более творческой. Если новых проектов не намечается, можно попробовать ежедневную рутинную работу выполнять по-новому, пересмотреть привычный распорядок трудового дня, да просто переставить предметы на своем столе. Тогда, сами того не замечая, вы будете приходить на работу с бо́льшим удовольствием.

Не только про работу

Начните менять свою жизнь

В отпуске нам часто приходят в голову интересные мысли, идеи, желания, цели. Они могут касаться не только работы, но и жизни. Пока не иссяк отпускной запал, начните их реализовывать: сформулируйте и запишите цели на ближайший год, займитесь тем, на что раньше не хватало времени, познакомьтесь с интересными людьми, заведите новое хобби, начните амбициозный проект, прокачайте полезную привычку. Направляя энергию на личные дела, вы снижаете риск выгорания на работе.

Замечательное свойство отдыха заключается в том, что у нас есть силы и желание пробовать новое, а это придаст вам энергии и может подарить свежие впечатления. Допустим, в поездке вы много гуляли, и это придавало сил. Или попробовали местную еду, от которой улучшалось самочувствие. Или наконец дочитали ту самую книгу. Или по-другому посмотрели на друзей и близких.

Попробуйте привнести этот опыт в маленьких дозах в ежедневную жизнь. Понравилось плавание — подарите себе посещение бассейна, хотя бы время от времени. Полюбили какую-то еду — начните готовить ее дома. Были захвачены книгой — найдите что-то похожее и читайте хотя б по несколько страниц в день.

Отдыхайте регулярно

Одной из причин стресса после отпуска является резкая смена деятельности. Еще вчера вы покоряли горные вершины, а сегодня сидите за компьютером и занимаетесь рутинными делами. После отпуска нам зачастую не хватает ярких эмоций и впечатлений. Но кто сказал, что мы можем получать их только дважды в год?

Совершите на выходных мини-путешествие в места поблизости, посетите интересное мероприятие. Организуйте вечером в будни поход в кино или театр. Если вы будете знать, что после трудного рабочего дня или недели вас ждет что-то интересное, вы перестанете сравнивать повседневную жизнь с отпуском.

Если ничего не помогает…

Если по возвращении из отпуска вам категорически не хочется идти на работу и никакие психологические методики не помогают, важно разобраться с причинами. Они могут быть как ситуативными, так и хроническими.

Первый вариант, когда работа в целом нравится, но есть отдельные моменты, которые раздражают или выводят из себя. Например, не очень приятный коллега или излишняя бумажная волокита. В этом случае нужно понять, как вы можете повлиять на ситуацию, и составить план действий.

Если же понимаете, что изменить ничего из того, что вас не устраивает, вы не в силах, к тому же за время отпуска окончательно осознали, что эта работа не приносит вам удовольствия, значит, пришла пора что-то менять.

Поразмыслите о том, чем вам хотелось бы заняться. Запишите несколько профессий или сфер, которые вам интересны. После этого подробно изучите каждую из них и определитесь, какая нравится больше. Попробуйте в ней свои силы. При этом не обязательно сразу увольняться со старой работы — для начала можно взять подработку: дайте себе время для того, чтобы набраться опыта в новом деле, а заодно убедиться, что это действительно ваше.

Процесс выхода из отпуска так же важен, как и подготовка к нему. Правильно организовав этот процесс, вы сможете надолго сохранить позитивные эмоции от отдыха и продуктивно трудиться с новыми силами. Надеемся, что наши рекомендации помогут вам в этом.

Причины для отзыва сотрудника из отпуска могут быть самими разными: от банальной болезни коллеги до непредвиденной работы, которую никто другой выполнить не сможет. Но в любом случае надо помнить, что досрочный выход из отпуска – дело добровольное. Принудительный отзыв из отпуска – наиболее распространенное нарушение. Подробно об этой и о других ошибках читайте в статье.

К аждый работник имеет право на отпуск. Сотрудник может уйти в ежегодный основной оплачиваемый отпуск или воспользоваться дополнительными днями отдыха, отпуском без сохранения заработной платы. Некоторым категориям специалистов полагаются также учебные отпуска. Но иногда возникает необходимость отозвать специалиста из отпуска или он сам может захотеть по тем или иным причинам выйти на работу пораньше. Разберемся, какие ошибки чаще всего допускают работодатели в указанных ситуациях. Выясним, что делать с отпускными в таких случаях и как рассчитать налоги.

Трудовое законодательство разрешает работодателю отозвать сотрудника из ежегодного оплачиваемого отпуска только с его согласия. В этом случае неиспользованную часть отпуска нужно предоставить по выбору работника в удобное для него время в течение текущего рабочего года или присоединить к отпуску за следующий рабочий год (ч. 2 ст. 125 ТК РФ).

При этом запрещается отзывать из отпуска (ч. 3 ст. 125 ТК РФ):

- несовершеннолетнего работника;

- беременную женщину;

- сотрудника, занятого на работах с вредными и (или) опасными условиями труда.

Причины для отзыва могут быть разные – необходимо заменить заболевшего коллегу, срочный проект, непредвиденное увеличение объемов производства и другие. Закон не регламентирует перечень причин или ситуаций, в которых можно отзывать сотрудника из отпуска. Поэтому организация сама решает, когда прервать отпуск подчиненного.

В статье рассмотрим типичные ошибки работодателей, которые они допускают при отзыве своих сотрудников из отпуска. Выясним, можно ли вызвать на работу специалиста, если он не согласен прерывать свой отдых. Разберемся, вправе ли компания отозвать сотрудницу из отпуска по уходу за ребенком. А также проанализируем, как поступить с отпускными, перечисленными сотруднику за дни, которые он в итоге не использовал по назначению.

Схема 1. Ошибки работодателей при отзыве работников из отпуска

1. Ошибки в процедуре оформления отзыва из отпуска

Поскольку отзыв из отпуска возможен только при согласии сотрудника, очень важно все правильно оформить. Зачастую работодатели принимают от подчиненных устное согласие выйти на работу пораньше и на этом успокаиваются. Подобное отношение может привести к тому, что компания будет ждать сотрудника на рабочем месте, а он не выйдет. И работодатель не докажет, что специалист должен был прервать свой отпуск и начать трудиться, поскольку никаких подтверждающих документов не будет.

Одностороннего уведомления от работодателя об отзыве подчиненного из отпуска также недостаточно. В случае спора компания должна будет доказать, что сотрудник добровольно прервал свой отпуск. Желание обеих сторон должно быть подтверждено документами.

Схема 2. Процедура отзыва сотрудника из отпуска

Чтобы избежать конфликтных ситуаций, рекомендуем организации оформить, как минимум, следующие документы:

1) уведомление об отзыве из отпуска (Пример 1);

2) согласие работника на отзыв в форме письма или заявления (Пример 2);

3) приказ об отзыве из отпуска (Пример 3).

Пример 1. Уведомление об отзыве из отпуска

Срок направления работнику такого уведомления законом не регламентирован. Рекомендуем оповещать сотрудника как можно раньше, чтобы было время получить от него согласие. Тем более если подчиненный находится в отпуске в другом регионе или за границей.

Если работник идет навстречу компании, необходимо получить от него письменное согласие на отзыв из отпуска.

Пример 2. Согласие работника на отзыв

Для организации самым важным является получение письменного согласия от сотрудника на отзыв его из отпуска. Работник может не составлять отдельное письмо, а сделать отметку о своем согласии на уведомлении, которое он получит от компании (или на приказе, что встречается реже). В отметке важно указать всю информацию, которая перечислена в Примере 2, поставить свою подпись и дату.

Конкретный вид оформления будет зависеть от обстоятельств и принятого в организации документооборота.

В момент выхода сотрудника на работу нужно издать приказ, который будет являться основанием для начисления зарплаты раньше окончания отпуска, а также для предоставления оставшихся дней отпуска в другое время. Приказ составляется в свободной форме (Пример 3).

Пример 3. Приказ об отзыве из отпуска

Оформление указанных документов необходимо, чтобы подтвердить согласие сотрудника на преждевременный выход на работу и чтобы обосновать начисление заработной платы, перерасчет отпускных и предоставление оставшихся дней отпуска в другое время, выбранное сотрудником.

К тому же, если отзыв не будет оформлен и сотрудник недополучит денежные средства, он может обратиться в суд и взыскать их, а также сумму возмещения морального вреда и компенсацию за задержку выплаты. Приведем пример из судебной практики.

Сотрудник обратился в суд. Просил взыскать с работодателя невыплаченные ему денежные средства за выход на работу в выходные и нерабочие праздничные дни, в период нахождения в ежегодном оплачиваемом отпуске, а также компенсацию морального вреда. Суд установил, что ответчик нарушил трудовые права истца, поскольку отзывал из отпуска работника без надлежащего оформления и без оплаты отработанных им дней. С работодателя была взыскана заработная плата за отработанные в период отпуска дни, а также компенсация морального вреда (апелляционное определение Забайкальского краевого суда от 08.04.2015 по делу № 33-1263/2015).

На практике бывает и так, что в компании не принято оформлять отзыв из отпуска, чтобы лишний раз не связываться с дополнительными документами и перерасчетом выплаченных сумм. Сотрудник выходит на работу, а в дальнейшем ему предоставляют отгулы в удобное для него время. При этом отгулы также не оформляют. Стороны доверяют друг другу и действуют так, как сложилось в организации.

Указанный порядок может навредить как работодателю, так и сотруднику. Приведем пример, когда подчиненный не смог доказать правомерность отгулов в счет дней, когда он якобы отзывался из отпуска.

Истица была уволена за прогул, поскольку отсутствовала на рабочем месте в течение пяти рабочих дней без уважительных причин. Сотрудница обратилась в суд, где пояснила, что находилась в отгулах, которые ей были предоставлены по устной договоренности с руководителем за дни, которые она отработала в выходные, праздники и в период своего ежегодного отпуска. Истица сообщила, что никаких документов об отзыве из отпуска или о предоставлении ей отгулов не оформлялось, поскольку так принято в организации. Суд отказал работнице и отметил, что факт ее отсутствия на рабочем месте без уважительных причин подтвержден, порядок увольнения соблюден. Устные договоренности нельзя считать доказательством, поскольку не подтверждаются документально. Суду не представлены доказательства того, что истица работала в выходные, нерабочие праздничные дни и во время отпуска, приказ не издавался, табель учета рабочего времени был оформлен без указания на ее работу.

В указанной ситуации суд критически отнесся не только к доводам работницы, но и к показаниям свидетелей, которые подтверждали ее присутствие на работе в дни новогодних каникул. Из материалов дела следует, что для работы в выходные и нерабочие праздничные дни новогодних каникул свидетели не привлекались приказом работодателя, в табеле учета рабочего времени у всех стоят выходные дни (решение Нальчикского городского суда Кабардино-Балкарской Республики от 26.12.2017 по делу № 2-4278/17).

Таким образом, устоявшаяся в организации практика устных договоренностей в любой момент может дать сбой. А работодателю это также грозит привлечением к административной ответственности за нарушение трудового законодательства.

С момента выхода сотрудника на работу в табеле учета рабочего времени нужно будет отмечать рабочие дни вместо отпускных.

2. Отсутствие согласия сотрудника на отзыв из отпуска

Заблуждение работодателя относительно возможности отзыва сотрудника из отпуска в одностороннем порядке приводит к множеству ошибок. Нельзя наказывать специалиста за отказ выйти на работу раньше окончания его отпуска. Если руководитель попросил подчиненного прервать свой отпуск, а последний отказался, не допускается применять к нему меры дисциплинарного воздействия. Ведь для наложения на работника дисциплинарного взыскания необходим факт виновного действия или бездействия, которое выразилось в неисполнении или ненадлежащем исполнении трудовых обязанностей.

Таким образом, если работодатель объявит выговор или вынесет замечание специалисту, который отказался от выхода на работу до окончания своего отпуска, это будет незаконно. Сотрудник сможет обжаловать такой приказ о применении дисциплинарного взыскания и получить с компании компенсацию морального вреда и судебные издержки.

3. Отзыв из отпуска работника, которого нельзя отозвать

Одной из типичных ошибок организации является отзыв сотрудника из учебного отпуска. Ведь работникам, которые совмещают трудовую деятельность с обучением, предоставляются дополнительные отпуска (ст. 173–176 ТК РФ). Причем это обязанность организации, а не право.

Во время нахождения сотрудника в таком учебном отпуске может возникнуть производственная необходимость в его выходе на работу. Или работник сам захочет начать трудиться раньше, чем закончится его отпуск.

Однако Роструд подтвердил, что отзыв из учебного отпуска не допускается. Связано это с тем, что нормами действующего законодательства отзыв из отпуска, который предоставлен в связи с обучением специалиста, не предусмотрен. Кроме того, такие отпуска имеют строго целевое назначение и должны быть использованы только в установленные сроки. Таким образом, предоставление учебного отпуска меньшей продолжительности, чем указано в справке-вызове, не будет соответствовать требованиям действующего законодательства. Даже если об этом попросит сам работник 1 .

Также не предусмотрена возможность отзыва сотрудника из отпуска без сохранения заработной платы или из отпуска по уходу за ребенком.

Отзыв сотрудницы из отпуска по беременности и родам также не допускается (письмо Роструда от 24.05.2013 № 1755-ТЗ).

Таким образом, организация вправе отозвать своего работника только из ежегодного оплачиваемого отпуска.

4. Нарушения в перерасчете отпускных, НДФЛ и взносов

Компания должна перечислить отпускные за ежегодный оплачиваемый отпуск сотруднику не позднее чем за три дня до его начала (ч. 9 ст. 136 ТК РФ). Это связано с тем, что работникам предоставляются ежегодные отпуска с сохранением места работы и среднего заработка (ст. 114 ТК РФ). Сумма рассчитывается, исходя из количества дней отпуска и среднедневного заработка.

При выплате отпускных с их суммы необходимо исчислить и удержать НДФЛ (п. 1 и 4 ст. 226 НК РФ), а также взносы в фонды.

Если сотрудника отозвали из отпуска, он приступает к работе и начинает получать зарплату за те дни, которые ему уже оплачены в качестве отпуска. То есть возникает переплата отпускных, а также налогов и взносов.

Законодательство не устанавливает обязанность сотрудника вернуть работодателю лишние отпускные. ТК РФ также не допускает удержание переплаченных отпускных из зарплаты подчиненного. Отзыв из отпуска не относится к основаниям для удержания сумм из зарплаты, перечисленным в ст. 137 ТК РФ.

Таким образом, произвести возврат переплаченных отпускных работодателем в одностороннем порядке не получится. В таком случае есть два варианта развития событий:

Вариант 1: работник соглашается добровольно вернуть работодателю излишне полученные отпускные. Для этого он может либо вернуть сумму денежных средств в кассу компании, либо написать заявление об удержании данной суммы из зарплаты. В любом случае работодателю необходимо при отзыве сотрудника из отпуска получить его письменное согласие на добровольный возврат суммы отпускных за неиспользованные дни отпуска или на зачет отпускных в счет заработной платы. В Примере 4 предлагаем возможный способ оформления.

Если согласие не оформлялось в виде отдельного документа, а сотрудник делал отметку в уведомлении работодателя, ему надо дописать указанную фразу об удержании денежных средств в этой отметке.

Либо сотрудник может написать отдельное заявление об удержании переплаченных денежных средств из его зарплаты (Пример 5).

Пример 5. Заявление об удержании переплаченных денежных средств

В данном случае работодатель с согласия сотрудника уменьшит ближайшую заработную плату на сумму отпускных, уплаченных подчиненному за дни отпуска, которые он не отгуляет в связи с отзывом. Таким образом, будет уменьшена база для начисления НДФЛ и взносов, а значит, компания уплатит налог и взносы в меньшем размере.

Вариант 2: работник не согласен вернуть излишне полученные отпускные.

В этом случае работодатель находится в затруднительном положении, поскольку не может в одностороннем порядке удержать отпускные из зарплаты или оплаты будущего отпуска.

Роструд неоднократно высказывал позицию о том, что при уходе сотрудника в следующий оплачиваемый отпуск необходимо произвести перерасчет отпускных, исходя из среднего заработка работника за последние 12 календарных месяцев, предшествующих отпуску (и выплатить недостающую сумму) 2 . Однако такие действия могут привести к спорной ситуации, поскольку здесь также речь идет об удержании разницы из будущих отпускных.

Таким образом, при отсутствии согласия работника на добровольный возврат излишне выплаченных отпускных самым безопасным будет не делать пересчет, чтобы не нарушать нормы трудового законодательства.

Задвоение отпускных и заработной платы может привести к спору с налоговой инспекцией по вопросу начисления налога на прибыль, поскольку расходы компании будут уменьшены на сумму доходов в двойном размере. Однако имеется судебное решение, которое поддерживает работодателя в этой ситуации.

Суд указал, что трудовое законодательство разрешает работодателю отозвать сотрудника из отпуска в силу производственной необходимости, если тот дал согласие прервать отдых. Налоговый кодекс РФ не содержит каких-либо ограничений для учета расходов по выплате отпускных в месяце их начисления в случае отзыва работника из отпуска. Учитывая, что ни ст. 125, ни ст. 137 ТК РФ не предусматривают право работодателя на удержание из заработной платы сотрудника денежных средств при отзыве последнего из отпуска, отпускные, выплаченные специалисту, должны учитываться в расходах в месяце их начисления независимо от того, отзывался работник из отпуска или нет. Следовательно, у налогового органа отсутствовали правовые основания для доначисления налога на прибыль организации по данному эпизоду (постановление Арбитражного суда Западно-Сибирского округа от 20.10.2014 по делу № А27-784/2014).

Несмотря на наличие положительной судебной практики, чтобы избежать конфликта с налоговым органом, рекомендуем включать только одну из выплаченных сумм за один и тот же период в целях расчета налога на прибыль.

Встречаются ситуации, когда организация не хочет пересчитывать отпускные и издает приказ о предоставлении дней отпуска без сохранения заработной платы. Такие действия являются неправомерными и могут привести к привлечению компании к административной ответственности за нарушение трудового законодательства. У работодателя нет права отправлять сотрудника догуливать дни отпуска, которые образовались из-за отзыва, за свой счет.

Ответственность работодателя

- отзывать работника из отпуска без его согласия;

- отзывать специалиста из отпуска, если это запрещено законом. Например, беременную женщину;

- удерживать излишне выплаченные отпускные из зарплаты сотрудника без его согласия;

- отзывать сотрудника из любого другого отпуска, кроме ежегодного оплачиваемого.

Кроме того, организация может стать нарушителем, если не предоставит подчиненному неиспользованную часть отпуска в удобное для него время в течение текущего рабочего года или не присоединит к отпуску за следующий рабочий год (ч. 2 ст. 125 ТК РФ).

Инспекция труда провела проверку в организации и привлекла генерального директора к ответственности по ч. 1 ст. 5.27 КоАП РФ. Одно из нарушений состояло в том, что сотрудникам, которые отзывались из отпуска, не предоставлялась неиспользованная часть отпуска в течение текущего рабочего года или не присоединялась к отпуску за следующий рабочий год. Суд подтвердил правомерность постановления о назначении административного наказания. Указал, что факт совершения работодателем указанного правонарушения и вина в его совершении подтверждаются совокупностью собранных по делу доказательств (решение Острогожского районного суда Воронежской области от 29.08.2017 по делу № 12-34/2017).

Таким образом, несоблюдение трудовых прав работников может привести компанию и ее должностных лиц к административной ответственности. Если же сотрудник докажет в суде свою правоту, организация понесет финансовые потери в виде компенсации подчиненному морального вреда, судебных издержек, задолженности по зарплате и компенсации за задержку ее выплаты в зависимости от обстоятельств конкретного дела.

Как видите, устные договоренности сотрудника с руководителем о том, что подчиненный выйдет на пару дней раньше из своего отпуска, могут привести к неожиданным последствиям. Работодатель будет надеяться на специалиста, а тот просто не выйдет в нужный день. И будет прав, поскольку никакие документы не составлялись и отзыв из отпуска не оформлялся.

А одностороннее удержание излишне выплаченных отпускных из зарплаты сотрудника может привести компанию в суд. Как мы указали, законом такой порядок удержания денежных средств за дни отпуска, в которые специалист был отозван, не предусмотрен.

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Если работник возвращает отпускные за период отзыва

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Читайте также: