Как отразить в 4 фсс 4 больничный

Обновлено: 02.05.2024

Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

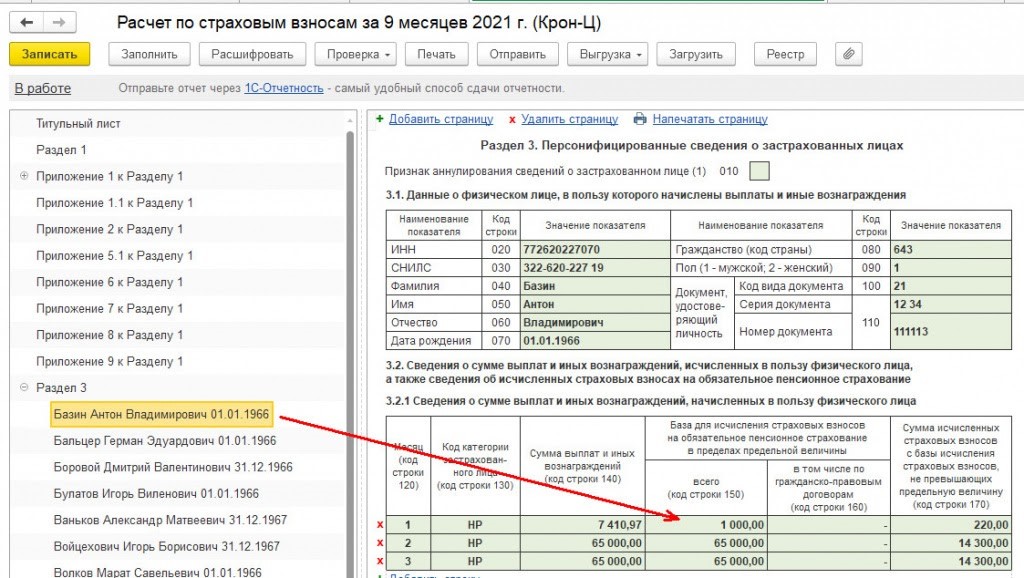

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

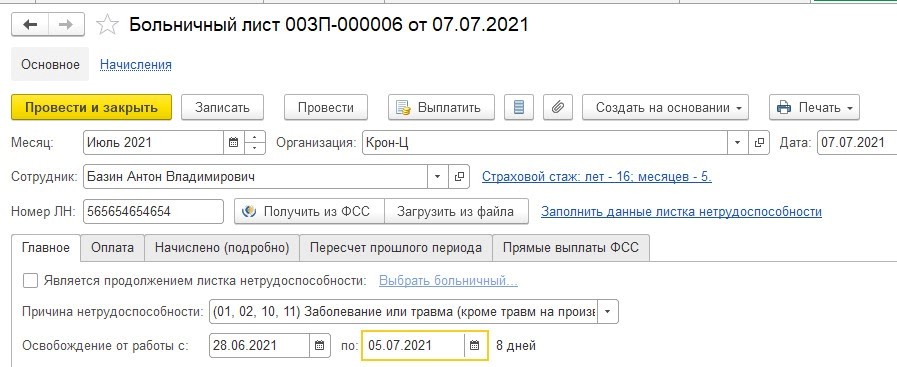

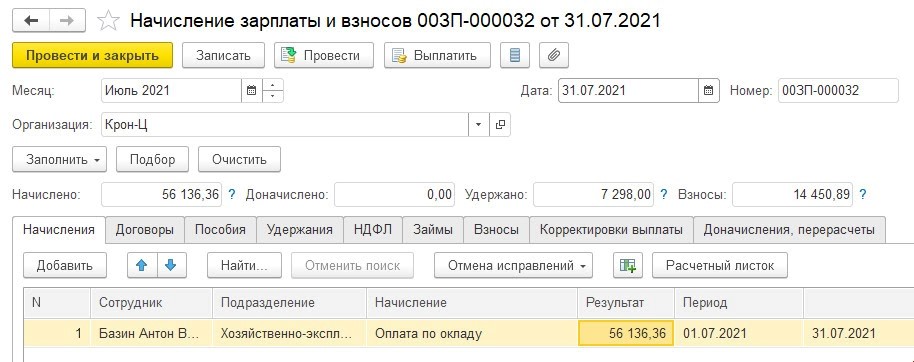

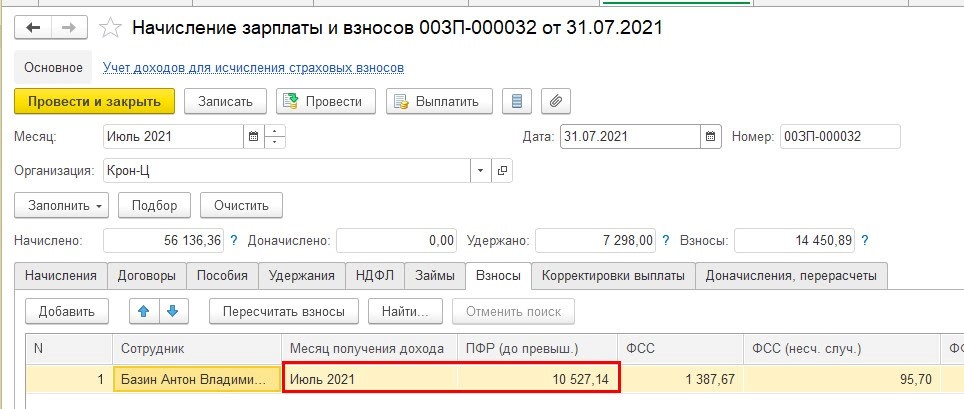

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

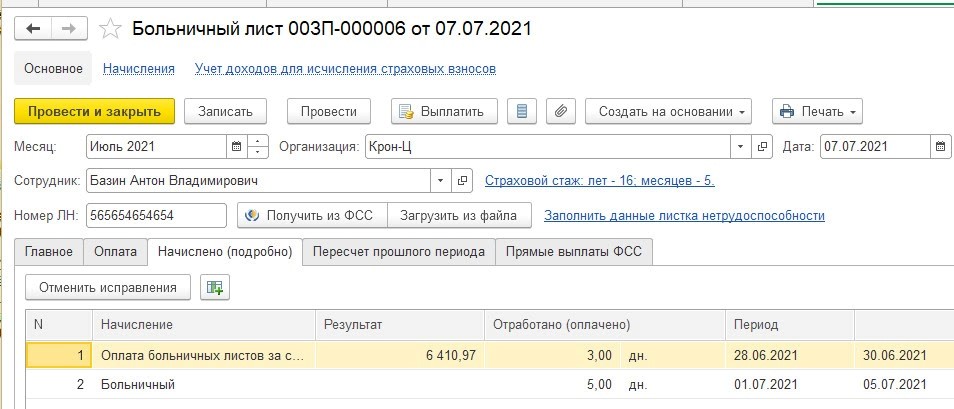

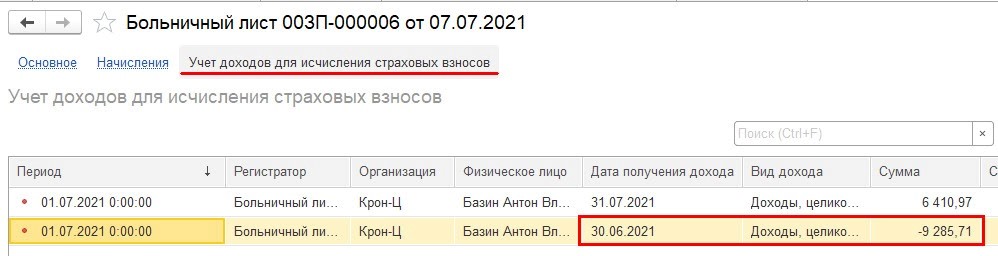

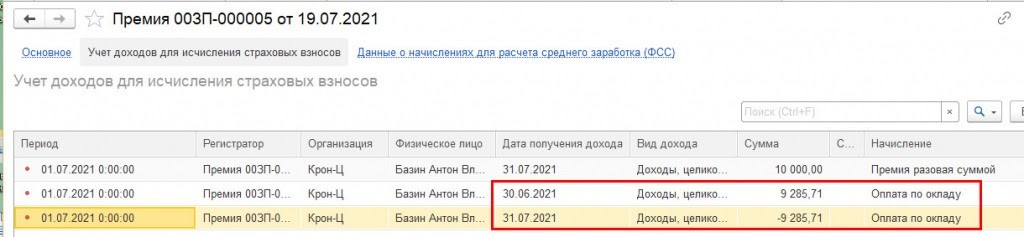

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

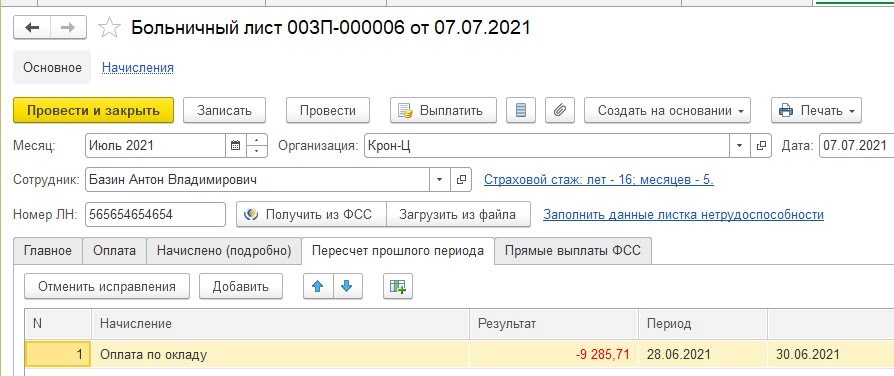

В связи с этим при проведении документа сторно оклада пока относится к июню.

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

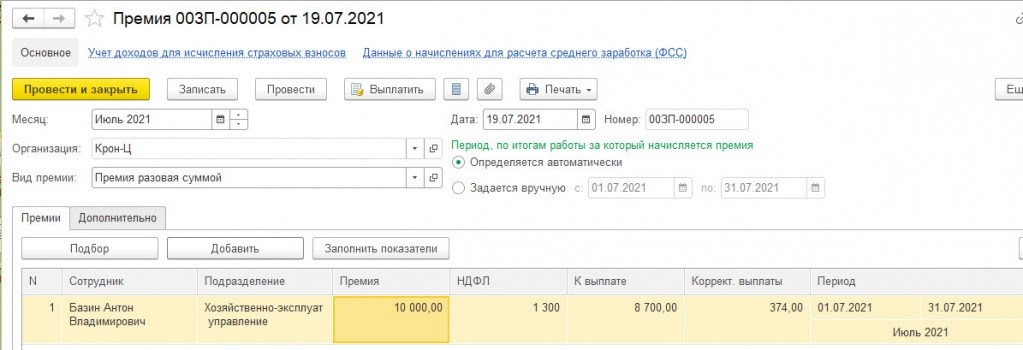

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

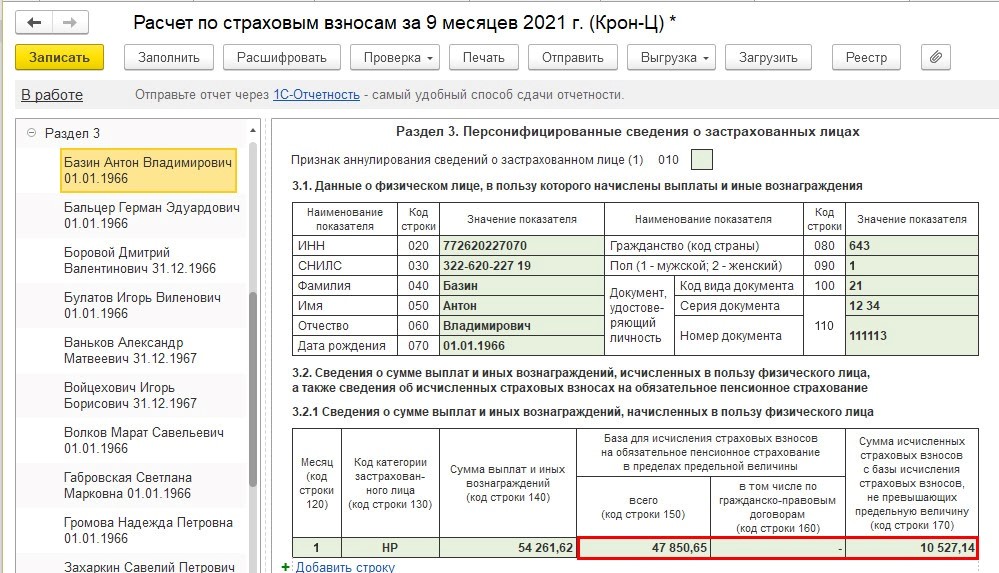

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

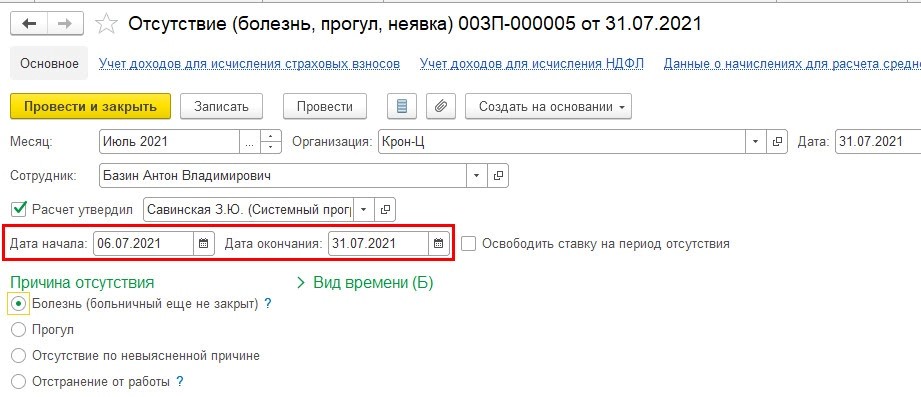

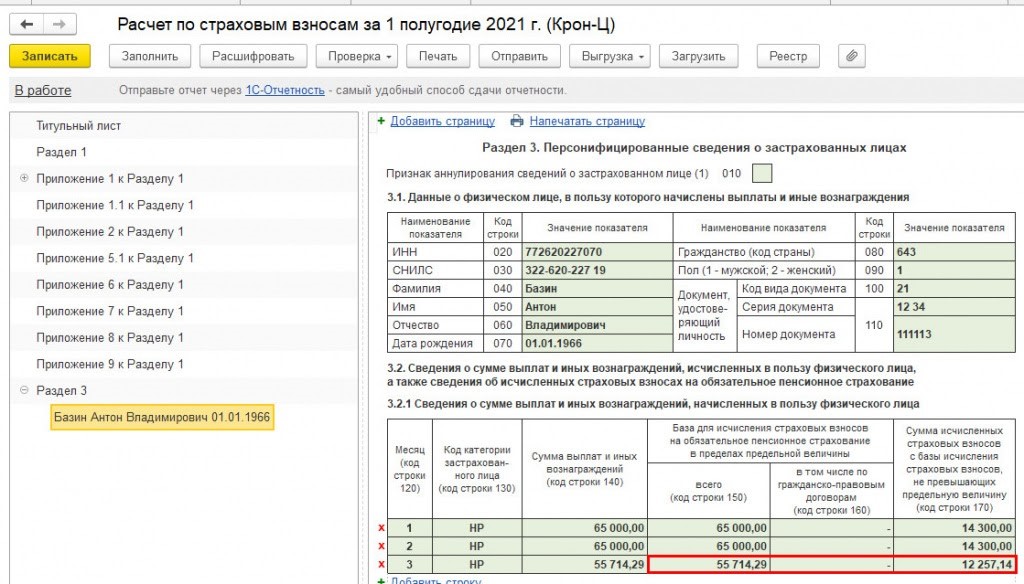

Вариант 2

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

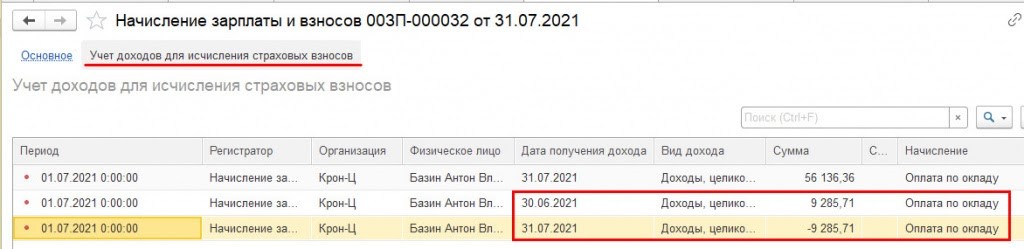

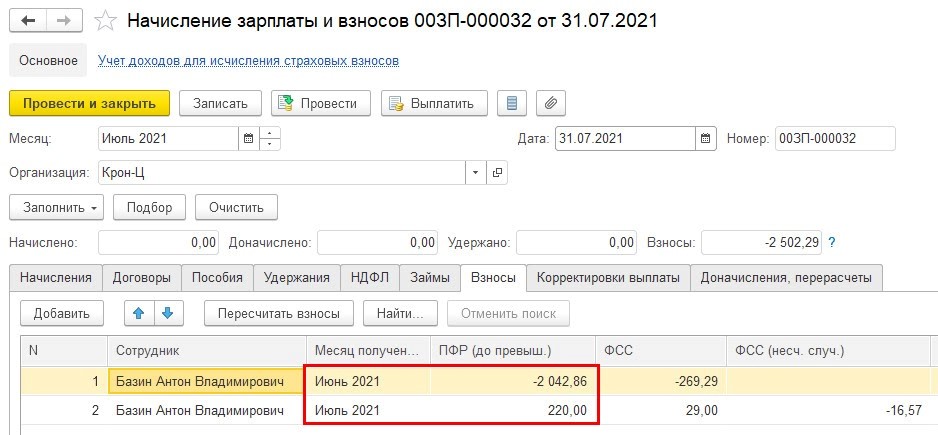

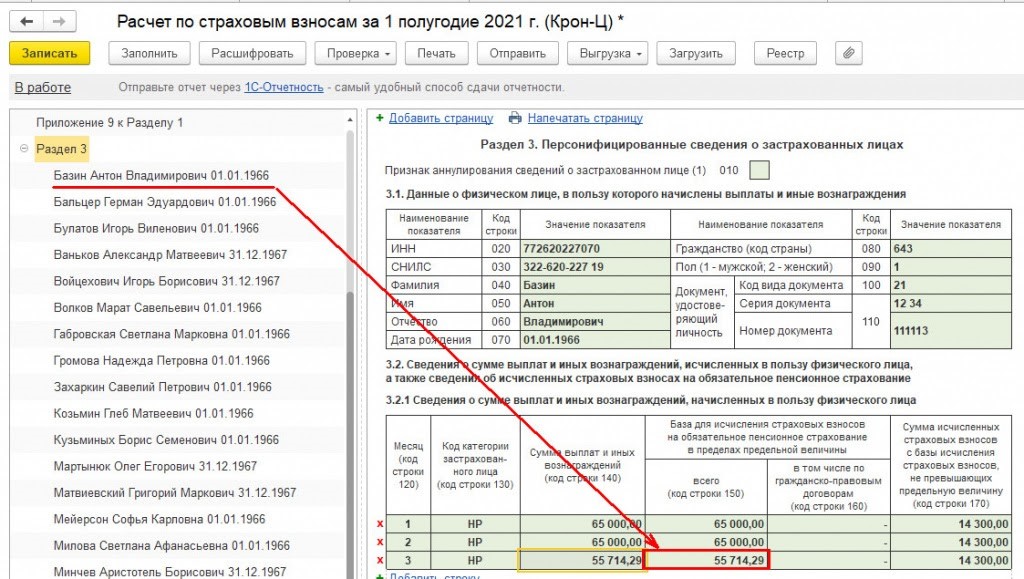

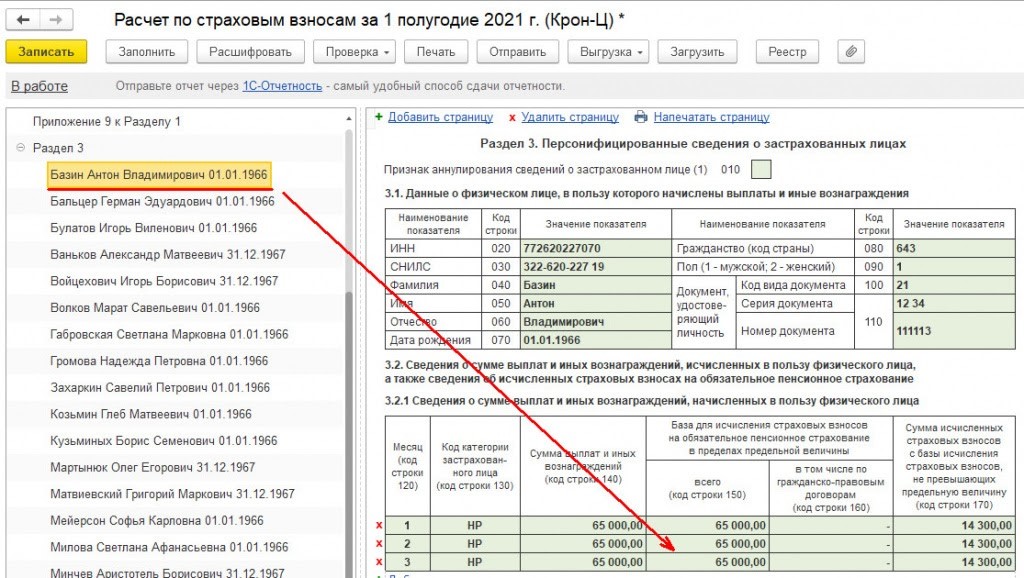

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

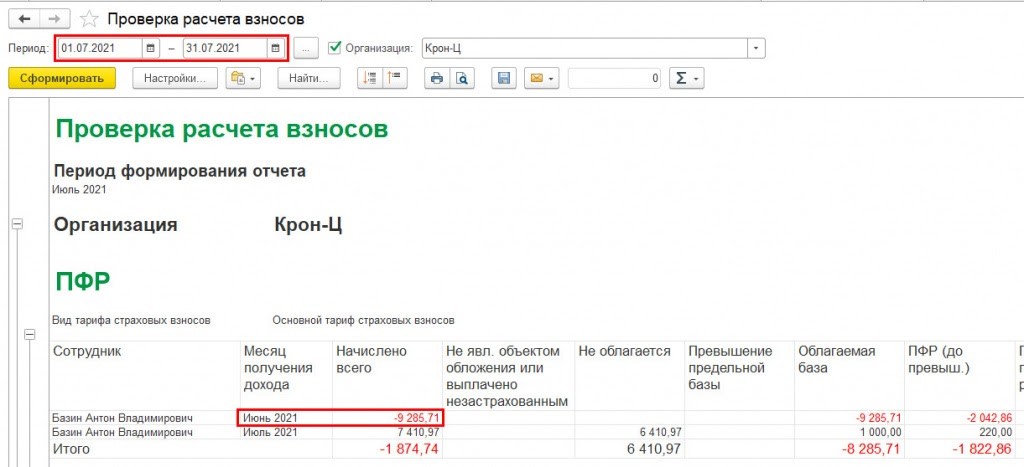

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

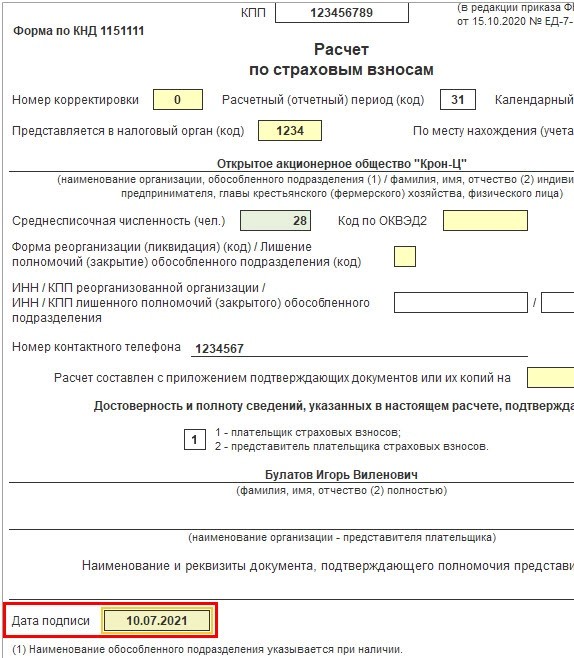

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Отчет 4-ФСС

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Правила сдачи 4-ФСС в 2022 году

Для отчета, который нужно представить в соцстрах по итогам 2021 года, действуют те же правила, что и в 2021 году.

Кто сдает отчет 4-ФСС

Отчитаться перед ФСС обязаны все юрлица – поскольку есть, как минимум, гендиректор. А это значит, что они – работодатели и страхователи.

- наемные работники по трудовым договорам;

- физлица, с которыми сотрудничали по договорам ГПХ или авторского заказа и такие договоры содержат условие об уплате страховых взносов на травматизм и несчастные случаи на производстве.

Куда и как сдают 4-ФСС

Сдать отчет можно:

Так сдавать должны те, у кого превышен лимит по численности. И могут те, кто имеет право выбора между электронным и бумажным вариантами.

Расчет в электронном виде нужно сдавать через сайт ФСС РФ.

Когда сдают 4-ФСС за 2021 год

Расчет по итогам четырех кварталов 2021 года нужно сдать:

- на бумаге – до 20 января 2022;

- электронно – до 25 января 2022.

Обратите внимание, что правила сдачи отчетности в ФСС установлены регламентами ФСС, а не НК РФ. И в этих регламентах не предусмотрен порядок переноса крайней даты в случае выпадания ее на выходной или праздник. Поэтому несмотря на то, что 25 января 2022 года это суббота, тянуть со сдачей 4-ФСС за 2021 год до понедельника 27 января не следует. Отчет будет считаться просроченным.

Как заполнить 4-ФСС за 2021 год

Порядок заполнения 4-ФСС за отчетные периоды (кварталы) 2021 года подробно расписан в статье 4-ФСС за полугодие: бланк, заполнение, сроки сдачи. Этим материалом можно пользоваться и при формировании расчета 4-ФСС за 4 квартал 2021 года.

Бесплатно скачать образец заполнения 4-ФСС за 4 квартал 2021 года в Excel можно по ссылке в конце статьи.

Практические ситуации при заполнении 4-ФСС за 2021 год

Расскажем о нюансах заполнения 4-ФСС за 2021 год в различных жизненных ситуациях.

Как отражать в 4-ФСС выплаты по ГПД

Если такая обязанность есть – платежи и взносы на травматизм указывают в общем порядке (как и по трудовым договорам). Если ГПД ничего такого не предусматривает – в 4-ФСС ничего по нему показывать не нужно.

Включать ли в 4-ФСС суточные

Напомним, что суточные, как и другие командировочные компенсации, по общему правилу освобождены от начисления на них взносов в ФСС (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ). При этом в отчете их нужно отразить (п. 7.2 Порядка заполнения 4-ФСС).

Указывать необлагаемую сумму суточных и командировочных в 4-ФСС нужно по строке 2 Таблицы 1 формы.

Как отражать в 4-ФСС материальную помощь

Необлагаемая взносами матпомощь – это:

Матпомощь отражают в строке 2 Таблицы 1 отчёта 4-ФСС как необлагаемые суммы.

Облагаемую часть выплаченной в периоде материальной помощи работнику отражают в 4-ФСС в том же порядке, что и другие облагаемые выплаты.

Как отразить в 4-ФСС выплаты по больничному

Правила отражения пособий по больничным листам различаются в зависимости от того, что стало причиной выдачи больничного.

Больничный при несчастном случае на производстве или профзаболевании

Больничный, выданный по причинам, не связанным с производственным травматизмом и профзаболеваниями

Оплату первых 3-х дней больничного показывают в 4-ФСС так:

- в строке 1 Таблицы 1 – в составе общей суммы всех выплат в пользу физлиц;

- в строке 2 Таблицы 1 – в составе общей суммы необлагаемых страховыми взносами на травматизм выплат, поскольку пособие по временной нетрудоспособности ими не облагается

Как включить в 4-ФСС работников-инвалидов

В целом выплаты сотрудникам с инвалидностью вносят в 4-ФСС в общем порядке.

Однако в форме 4-ФСС предусмотрен ряд расшифровок для информации о таких сотрудниках:

1. На титульном листе расчета указывают численность работников-инвалидов.

2. В строке 4 Таблицы 1 4-ФСС отдельно указывают суммы выплат в пользу работающих инвалидов, которые формируют базу для начисления взносов на травматизм:

- по графе 3 – общая сумма выплат таким работникам с начала года;

- по графам 4, 5 и 6 – выплаты за последние 3 месяца отчетного периода;

3. В Таблице 1.1 расчета – если сотрудников временно отдают по договорам предоставления персонала другим организациям и ИП. Выделяют сведения о таких сотрудниках-инвалидах:

- в графе 7 – указывают общую сумму выплат, на которые начисляют взносы на травматизм в пользу таких сотрудников с начала года;

- в графах 9, 11 и 13 – показывают суммы в разбивке помесячно за последние 3 месяца отчетного периода.

Включать ли в 4-ФСС новогодние подарки

Вопрос по обложению взносами на травматизм подарков, выданных сотрудникам или их детям (что часто бывает к Новому году), до сих пор остается четко не урегулированным.

Поэтому предлагаем алгоритм рассуждений, основанный на судебных решениях в пользу того или иного подхода.

- Общая тенденция – подарки к праздникам и юбилеям не являются оплатой труда и не связаны с исполнением трудовых обязанностей. Следовательно, страховыми взносами, в том числе в ФСС на травматизм, не облагаются.

- Из формулировки общей тенденции следует возможная причина, по которой общее правило не сработает – если подарки всё-таки связаны с трудовой функцией конкретного сотрудника.

Вот примеры ситуаций, когда суды признавали правомерным начисление взносов на стоимость подарков, в том числе на травматизм:

- Подарки к праздникам выдавали на основании отдельных пунктов коллективного договора.

Из смысла этих пунктов так же следовал вывод, что подарок выступает поощрением трудовых качеств работника. Так, стоимость подарков приравняли в поощрению за труд и обложили взносами.

- Подарки, выдаваемые работникам, зависели от занимаемой ими позиции в компании.

В данном случае показательно решение суда в пользу компании, оформлявшей выдачу подарков приказом и подписью каждого работника в ведомости о получении. Суд счел достаточным наличие таких документов. И подпись в ведомости приравнял к заключению между работником и нанимателем договора дарения в простой письменной форме. Таким образом, подарки для целей обложения взносами судьи сочли именно подарками, а не матпомощью в натуральном выражении. Если бы оформления подарков не было – они бы трактовались как матпомощь, облагались взносами на травматизм и попадали в 4-ФСС.

Рассудив по предлагаемому алгоритму, вы можете решить, облагается ли стоимость ваших подарков взносами на травматизм. Если да – их надо отразить в 4-ФСС по аналогии с материальной помощью. Если нет – вообще в 4-ФСС не показывать.

Подводим итоги

Порядок заполнения и сдачи 4-ФСС за 4 квартал 2021 года остался тем же, что и в других периодах 2021 года.

Заполняя отчет 4-ФСС, следует учитывать особенности внесения в него данных по различным практическим ситуациям. Наиболее типичные мы разобрали в этой статье.

– суммы вознаграждений по договорам гражданско-правового характера, если в договоре указано, что данные суммы не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы по травматизму);

– стоимость подарков работникам организации;

– суммы компенсации морального вреда;

– расходы на представителя, оплаченные работнику по решению суда.

Порядок заполнения формы 4‑ФСС утвержден Приказом ФСС РФ от 26.09.2016 № 381. В силу п. 7.1, 7.2, 7.3 названного порядка:

– в строке 1 таблицы 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 20.1 Федерального закона № 125‑ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

– в строке 2 таблицы 1 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами на основании ст. 20.2 Федерального закона № 125‑ФЗ;

– в строке 3 таблицы 1 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 ‑ строка 2).

Рассуждая логически, делаем вывод, что, поскольку показатель строки 3 таблицы 1 представляет собой разность показателей строк 1 и 2 данной таблицы, суммы, не подлежащие обложению страховыми взносами, должны:

– либо отражаться и в строке 1, и в строке 2 таблицы 1;

– либо не отражаться в них вовсе.

Обратимся к Федеральному закону № 125‑ФЗ. В статье 20.1 раскрываются понятия:

1) объекта обложения страховыми взносами по травматизму. Это выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы;

2) базы для начисления страховых взносов. Это сумма выплат и иных вознаграждений, предусмотренных выше, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 названного закона.

В статье 20.2 Федерального закона № 125‑ФЗ перечислены суммы, не подлежащие обложению страховыми взносами.

Ответ на вопрос 1.

Физические лица, выполняющие работу на основании гражданско‑правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Поскольку в рассматриваемом случае в договоре гражданско‑правового характера указано, что выплачиваемое физическому лицу вознаграждение не облагается страховыми взносами по травматизму, это физическое лицо не является застрахованным. Следователь‑ но, суммы вознаграждений, выплачиваемые по договорам подряда (договорам гражданско‑правового характера), не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4‑ФСС, поскольку они не являются объектом обложения страховыми взносами.

Ответ на вопрос 2.

Реквизиты документа

Виды подарков

Определение ВС РФ от 18.12.2017 № 309‑КГ17‑ 19424 по делу №А07‑29256/2016

Постановление АС ЦО от 30.01.2019 № Ф10‑ 6238/2018 по делу №А83‑6445/2018

- денежное вознаграждение к юбилею;

- единовременные выплаты в связи с бракосочетанием, лечением и др.

Постановление АС СЗО от 22.03.2017 № Ф07‑1076/2017 по делу №А05‑11716/2015

Денежные подарки к юбилеям и другим событиям

Однако наличие арбитражной практики само по себе говорит о том, что проверяющие часто доначисляют на стоимость подарков страховые взносы по травматизму.

Исходя из вопроса мы предположили, что учреждение, следуя рекомендациям судей, не исчисляет со стоимости подарков страховые взносы по травматизму.

Соответственно, указанные выплаты не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4‑ФСС, поскольку они (с точки зрения учреждения) не являются объектом обложения страховыми взносами и не поименованы в ст. 20.2 Федерального закона № 125‑ФЗ.

Ответ на вопрос 3.

Что касается выплаты компенсации морального вреда по другим основаниям, по мнению чиновников, эти суммы должны облагаться страховыми взносами в общеустановленном порядке (Письмо ФНС РФ от 12.05.2017 № БС‑4‑11/8974@). И хотя в этом письме речь идет о страховых взносах, уплачиваемых в соответствии с НК РФ, данные выводы можно распространить и на страховые взносы по травматизму. В случае начисления страховых взносов на суммы компенсации морального вреда указанные начисления должны отражаться по строке 1 таблицы 1 формы 4‑ФСС.

Ответ на вопрос 4.

Что касается компенсации расходов на оплату физическими лицами юридических услуг, поскольку они возмещаются организацией не в рамках трудовых отношений с физическими лицами, а в рамках гражданско‑процессуальных отношений, указанные выплаты не являются объектом обложения страховыми взносами (Письмо ФНС РФ № БС‑4‑11/8974@). Соответственно, данная сумма не должна отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4‑ФСС.

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №1, 2020 год

В статье рассмотрено, кто должен отчитываться по форме 4-ФСС и на каком бланке должна предоставляться форма 4 ФСС за 4 квартал 2021 года. Образец заполнения поможет правильно заполнить расчет по начисленным и уплаченным страховым взносам в Фонд социального страхования.

Кто должен сдавать отчеты 4-ФСС

Бланк расчета

В связи с переходом всех регионов на прямые выплаты чиновники разработали приказ и новую форму 4 ФСС, которую планировали применять, начиная с отчетности за Ⅰ квартал. Но приказа об утверждении новой формы 4-ФСС не будет и в Ⅳ квартале. Фонд сообщил, что отчетность надо сдавать по старой форме, но новым правилам в соответствии с письмом от 09.03.2021 № 02-09-11/05-03-5777. При этом в расчете:

При сдаче 4 ФСС за 2021 год применяется бланк, утвержденный приказом ФСС от 07.06.2017 № 275. Этот приказ вносит поправки на титульном листе и в таблице 2 ранее действующей формы ( утвержденной приказом ФСС от 26.09.2016 № 381 ).

Этот бланк используется для сдачи отчетности с 2017 года.

Порядок заполнения расчета содержит указания, как именно необходимо заполнять новые поля и строки отчета.

Актуальный бланк отчета состоит из:

Пример (образец) заполнения формы 4 ФСС за 4 квартал 2021 года

Ниже приведен пример (образец) заполнения формы 4 ФСС за 4 квартал 2021 года, где показано, как правильно должна быть заполнена форма.

За Ⅳ квартал облагаемые взносами выплаты и вознаграждения всем работникам составили 448000 рублей, в том числе:

— за октябрь – 150000 рублей;

— за ноябрь – 148000 рублей;

— за декабрь — 150000 рублей.

В ноябре один работник находился на больничном и ему начислено пособие по временной нетрудоспособности в размере 2000 рублей.

В Ⅳ квартале мероприятия по профилактике травматизма и профзаболеваний не финансировались. Проведена специальная оценка условий труда.

Инструкция по заполнению расчета приведена в Порядке, утвержденном Приказом фонда соцстраха России от 26.09.2016 № 381 с уточнениями в приказе №275 по заполнению дополненных полей и в соответствии с письмом Фонда от 09.03.2021 № 02-09-11/05-03-5777. Порядок предусматривает, что расчет обязательно должен содержать:

Остальные таблицы подлежат заполнению только в том случае, если имеется информация, которую требуется отражать в этих таблицах.

Так таблица 1.1 заполняется только теми работодателями, передают своих сотрудников во временное использование другим работодателям (организациям или индивидуальным предпринимателям).

Таблица 4 включается в состав отчета, если в текущем году на производстве произошли несчастные случаи или были выявлены профзаболевания.

В рассматриваемом примере заполнению подлежат только титульный лист и таблицы 1,2 и 5.

Титульный лист

В верхней части формы каждой страницы надо указать регистрационный номер страхователя. Он приведен в уведомлении, которое территориальный орган Фонда социального страхования выдает при регистрации.

и принимает следующие значения:

Таблица 1

Таблица 2

В таблице 2 должны быть представлены следующие сведения:

- о задолженности перед фондом по страховым взносам на начало 2021 года и на начало отчетного периода года;

- о страховых взносах в соцстрах, которые были начислены и уплачены в течении квартала;

- не принятые фондом к зачету расходы за предыдущие периоды;

- расходы, которые были возмещены ФСС.

Теперь подробнее о заполнении таблицы 2.

Таблица 2 заполняется следующим образом:

- в строке 1 отражена задолженность по взносам на начало расчетного периода;

- в строке 2 отражены начисленные с начала 2021 года страховые взносы, в том числе и за последние три месяца

- в строке 16 отражены уплаченные суммы взносов с начала 2021 года , в том числе за 3 последних месяца с указанием дат и номеров платежных поручений;

- строки 12, 13, 14, 14.1 заполняются при наличии соответствующих данных. Строка 15 не заполняется.

- в строке 19 отражается задолженность по взносам на страхование от несчастных случаев по состоянию на 30 июня, в том числе недоимка (при её наличии) отражается в строке 20.

Таблица 5

Следующий этап — заполнение таблицы №5.

В этой таблице отражаются такие данные страхователя, как:

- Общее количество рабочих мест.

- Количество рабочих мест, в отношении условий труда на которых проведена специальная оценка условий труда.

- Общее число работников, занятых на работах с вредными и (или) опасными условиями труда.

- Проводилась ли специальная оценка условий труда.

- Проводились ли обязательные предварительные и периодические медицинские осмотры работников.

В рассмотренном примере в течении Ⅳ квартала 2021 года проведена специальная оценка условий труда на 5 рабочих местах, что и отражено в таблице.

Читайте также: