Как отозвать работника из отпуска по производственной необходимости

Обновлено: 16.05.2024

Всем известно, что нельзя отзывать из отпусков льготные категории работников. Но есть еще один случай запрета, который не назван в ТК прямо, но следует из его норм. Если любой работник использует неделимую 14-дневную часть отпуска, то отозвать его нельзя, даже если он сам не против.

Когда отзывать запрещено

Из ежегодного оплачиваемого отпуска нельзя отзывать:

•работников с вредными и (или) опасными условиями труда.

В отношении остальных работников ТК называет вроде бы только одно условие для отзыва из отпуска — их согласие. Но иногда прерывать отдых по служебной необходимости не стоит и обычному работнику. Такой вывод можно сделать из совокупности трудовых норм.

Если отпуск не делится

Очередной отпуск можно делить на части при условии, что хотя бы одна из них составляет не менее 14 календарных дней.

При отзыве уже предоставленный отпуск фактически разбивается на две половинки. Неотгулянную часть работник будет использовать позже, в удобное для него время. И если в итоге работник ни разу за год не возьмет отпуск продолжительностью 14 календарных дней, то это будет трудовым нарушением.

Тот факт, что работник сам не возражает ни против отзыва, ни против разделения отпуска на части, значения не имеет. Ведь требование ТК о неделимой 14-дневной части отпуска обязательно и не может быть изменено по воле работника.

Если из отпуска отзывают работника льготной категории (например, с вредными условиями труда), то при проверке работодателя могут оштрафовать. А может ли отзыв обычного работника из 14-дневной части отпуска считаться нарушением ТК? Представитель Роструда считает, что да.

Отзыв из минимальной части отпуска

— Положение о непрерывности использования минимальной части отпуска не предусматривает возможности соглашения между работником и работодателем об ее уменьшении.

Таким образом, если отзыв работника из отпуска приводит к уменьшению его минимальной 14-дневной части, то это может быть расценено как нарушение ТК РФ.

Обнаружив подобное нарушение, трудинспекция может оштрафовать ч. 1 ст. 5.27 КоАП РФ :

•компанию — на 30 000—50 000 руб.;

•ее директора — на 1000—5000 руб.

Отзываем, но осторожно

Сказанное не означает, что работников вообще нельзя отзывать из отпуска продолжительностью 14 календарных дней. Нужно просто проверять, какую часть отпуска за рабочий год он использует.

Например, по графику отпуск работника разделен на три части: 14 дней + 7 дней + 7 дней. Следовательно, отзыв его из 14-дневной части возможен, если только вы договоритесь с ним, что в дальнейшем он возьмет не два раза по 7 дней отпуска, а один раз 14 дней. Если же работник уже отгулял неделимую часть своего отпуска за текущий год, то основным критерием правомерности отзыва будет только его согласие.

Когда работодатель не виноват

В некоторых случаях прерывание 14-дневной части отпуска происходит по независящим от компании причинам. Например, работник во время очередного отпуска может заболеть и взять больничный. В таком случае отпуск прерывается автоматически.

Либо работник, совмещающий работу с обучением, приносит справку-вызов и работодатель просто обязан предоставить ему учебный отпуск на запрошенные даты. В этих случаях его нельзя штрафовать за нарушение ТК, несмотря на то что требование о 14-дневной продолжительности хотя бы одной из частей очередного отпуска может быть нарушено. Ведь в этом нет вины компании, а административная ответственность без вины невозможна.

С нами согласен и представитель Роструда.

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости :

— При разделении отпуска работника на части работодатель обязан учитывать требование ТК о 14-дневной минимальной продолжительности одной из его частей.

При этом если использование минимальной части отпуска прерывается по независящим от организации причинам (болезнь работника, исполнение государственных обязанностей, учебный отпуск и др.), то работодатель не должен нести за это административную ответственность.

Отметим также, что без согласования с работником включать в график отпуск, разделенный на части, нельзя. Ведь при проверке вас могут попросить предъявить доказательства того, что с работниками было достигнуто соответствующее соглашение.

Поэтому если у вас нет заявления работника о разделении отпуска на части либо иного письменного документа (например, листа ознакомления работников с графиком, в котором указано, что работник согласен на разделение), то лучше включить отпуск в график единым периодом. А уже потом отразить в графике изменения.

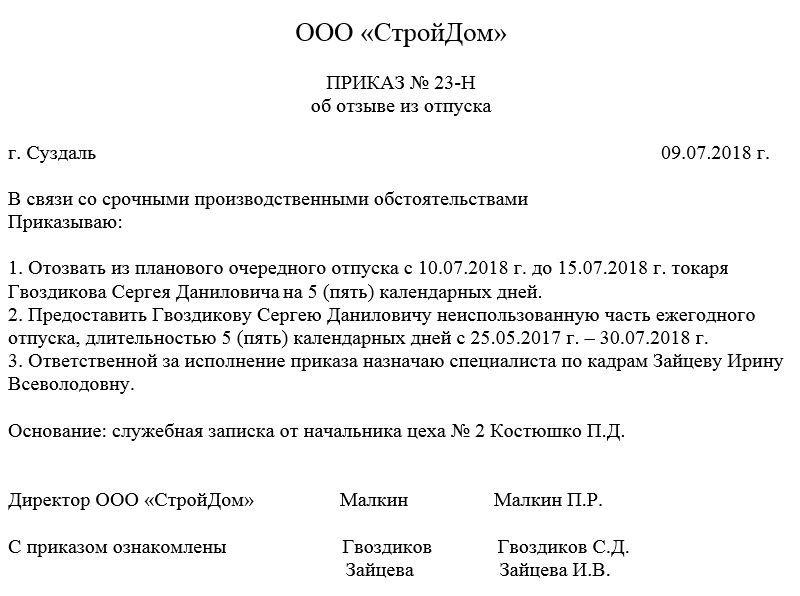

Формирование приказа об отзыве из отпуска случается в ситуациях, когда по каким-либо обстоятельствам руководство организации вынуждено бывает срочно привлечь подчиненного к текущей работе.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок процедуры

Просто так сообщить работнику в период его законного планового отпуска о том, что он должен выйти на работу нельзя. Для этого существует строго определенная процедура, все этапы которой должны быть выполнены. Более подробно мы уже разбирали это в материале «как отозвать сотрудника из отпуска«.

Первым делом следует убедиться в том, что основание для отзыва достаточно серьезное. Это может быть какая-то производственная проблема, которую может решить только этот конкретный сотрудник, необходимость замены другого работника предприятия и т.д.

Далее руководство компании обязано проинформировать подчиненного о предстоящем отзыве и заручиться его письменным согласием, после чего формируется соответствующий приказ.

Если работник не хочет уходить из отпуска, администрация организации не имеет права его заставлять (и тем более это не является основанием для наложения дисциплинарного взыскания или увольнения, чем иногда грозят работодатели).

Кого нельзя отзывать

Существуют категории работников, которые по закону ни при каких обстоятельствах не могут быть отозваны из отпуска:

- несовершеннолетние трудящиеся;

- женщины, находящиеся в ожидании рождения ребенка;

- те, кто работает в условиях вредного или опасного производства.

Как обосновать отзыв и написать основание для приказа

Каждый приказ, издаваемый в организации, должен быть чем-то обоснован и иметь под собой какое-то основание. В данном случае в качестве обоснования может выступать производственная необходимость, а в качестве основания можно сослаться либо на служебную записку начальника структурного подразделения (цеха, участка, отдела), в котором трудится отзываемый сотрудник, либо на конкретную статью Трудового Кодекса РФ, которая позволяет отзывать работников организаций из плановых отпусков.

Составление приказа

На сегодня нет унифицированного шаблона приказа об отзыве из отпуска, так что представители предприятий и организаций могут писать его в свободной форме или по образцу, разработанному и утвержденному внутри компании.

- наименование организации;

- номер, место и дата составления бланка.

Далее чуть ниже идет основная часть, в которую вписывается по порядку:

После этого следует указать основание: ссылку на служебную записку или закон РФ.

Как оформить приказ

К оформлению приказа, также как и к его составлению законодательство не предъявляет никаких критериев: его можно писать от руки или набирать на компьютере на обыкновенном листе любого удобного формата или на фирменном бланке организации.

Приказ всегда издается от имени руководителя компании, поэтому он должен быть в обязательном порядке подписан им лично или представителем, уполномоченным действовать от его лица. Также документ обязаны подписать ответственные за его реализацию лица (обычно это специалист кадрового отдела, бухгалтер) и работник, которого приказ касается напрямую.

Если в локальных актах фирмы закреплена обязанность использовать для визирования внутренних бумаг печать, то бланк приказа следует проштамповать.

Приказ пишется обычно в единственном оригинальном экземпляре, но при надобности можно сделать и его заверенные копии.

После составления документ регистрируется в журнале учета внутренней документации, а затем передается на хранение вместе с прочими распорядительными бумагами фирмы.

Лето - пора отпусков. Естественно, что каждый работник хочет провести это время полноценно, получить новые впечатления и хороший отдых от рабочих будней. Однако порой случаются такие непредвиденные ситуации, когда этим планам не удается осуществиться. В силу определенных причин у работодателя может возникнуть необходимость отозвать работника из ежегодного отпуска. Как правильно это сделать, какие документы оформить, имеет ли право работник отказаться прерывать отпуск – об этом и не только в нашей статье.

Конституция РФ (ч. 5 ст. 37) гарантирует каждому работнику право на ежегодный оплачиваемый отпуск. В трудовом законодательстве данное право закреплено в ст. 21 ТК РФ.

В соответствии с трудовым законодательством работодатель обязан каждый год предоставлять работнику отпуск минимальной продолжительностью 28 календарных дней. На это время за работником сохраняется место работы и ему выплачивается средний заработок. По согласованию сторон отпуск может быть разделен на части так, чтобы хотя бы одна из них была не менее 14 дней.

Нормы ТК РФ позволяют работодателю отозвать сотрудника из ежегодного оплачиваемого отпуска, но лишь при условии, что сотрудник согласен прервать свой отдых (ч. 2 ст. 125 ТК РФ). Перечень обстоятельств, при которых допускается отзыв из отпуска, законодательно не установлен, поэтому работодатель вправе определить их самостоятельно, главное - это согласие работника.

Оставшаяся часть отпуска должна быть представлена сотруднику в удобное для него время в течение текущего рабочего года (или) присоединена к отпуску за следующий рабочий год

Не все работники могут быть отозваны из оплачиваемого отпуска. Так, несовершеннолетние лица, беременные женщины, а также работники, занятые на работах с вредными и (или) опасными условиями труда не могут быть отозваны из отпуска, даже если они сами не возражают против этого.

Обратите внимание, отказ работника досрочно выйти из отпуска нельзя расценить как нарушение трудовой дисциплины. А значит, к работнику не могут быть применены дисциплинарные взыскания, в том числе увольнение за прогул (п. 37 постановления Пленума ВС РФ от 17.03.2004 № 2).

Какие документы необходимо оформить

Отзывая своего сотрудника из отпуска, нужно оформить следующие документы:

— служебную записку от руководителя подразделения, где числится сотрудник;

— согласие сотрудника на прерывание отпуска;

— приказ о прерывании отпуска, если сотрудник выразил добровольное согласие.

Кроме оформления указанных документов, потребуется внесение изменений в некоторые кадровые документы.

Служебная записка для обоснования вызова из отпуска

В служебной записке, которая обычно пишется на имя руководителя организации, предлагается отозвать сотрудника из отпуска и указывается причина. Причина отзыва из отпуска должна быть достаточно веской. Обстоятельства, при которых требуется прервать отпуск работника

Форма служебной записки составляется в произвольной форме. Руководитель организации на документе ставит свою резолюцию (согласен или возражает), ставит дату и подпись.

Получаем согласие сотрудника

После того как работодатель примет решение об отзыве работника из отпуска, он должен сообщить об этом работнику и получить от последнего согласие на отзыв из отпуска (ч. 2 ст. 125 ТК РФ). Сообщить работнику можно следующими способами - по телефону, телеграммой, по электронной почте, а согласие лучше зафиксировать документально.

ст. 125 ТК РФ не содержит разъяснений в каком виде должно быть дано согласие на отзыв из отпуска. Как это сделать, организация должна решает самостоятельно.

Например, организация может письменно уведомить работника о своем решении отозвать его из отпуска.

Сотрудник, ознакомившись с таким уведомлением, либо отказывается от прерывания отпуска, либо соглашается, указывая при этом, как он намерен распорядиться оставшейся его частью.

Возможен и такой вариант. Организация в письменном виде к работнику не обращается, соответствующее уведомление не оформляется. Вызвать сотрудника на работу можно по телефону, телеграммой, электронным письмом, другим способом. В таком случае свое согласие на досрочное прекращение отпуска работник выражает в собственноручном заявлении. В нем же он указывает, как намерен догуливать дни, оставшиеся от отпуска, а также порядок расчетов с работодателем по излишне полученным выплатам.

Как быть с отпускными. Возможны два варианта: добровольное внесение в кассу организации излишне выплаченных сумм или их зачет в счет предстоящей заработной платы. Все это сотрудник может отразить либо непосредственно в уведомлении работодателя, либо в собственноручно написанном заявлении. Все зависит от того, как в организации принято документально оформлять отзывы из отпусков.

Оформляем приказ об отзыве сотрудника из отпуска

После получения письменного согласия сотрудника, нужно оформить приказ об отзыве его из отпуска. Унифицированной формы такого приказа нет, поэтому он составляется в произвольной форме. В приказе следует указать причину отзыва работника, дату выхода на работу, а также время предоставления неиспользованной части отпуска. С данным документом работник должен быть ознакомлен под подпись.

Вносим изменения в график отпусков и в личную карточку

После издания приказа об отзыве работника из отпуска нужно внести изменения в график отпусков. Поскольку в нем нет специальной графы для внесения сведений об отзыве работника из отпуска, можно внести информацию в графу 10 "Примечание". В ней следует указать, что работник отозван из отпуска с его согласия, проставить дату, в которую работник приступил к работе в связи с отзывом из отпуска, причину отзыва.

Далее в графе 8 "Основание (документ)" необходимо отразить реквизиты приказа об отзыве из отпуска. В графе 9 "Дата предполагаемого отпуска" - дату, на которую переносится отпуск работника, если она попадает на текущий календарный год. Если дата, на которую переносится отпуск, приходится на следующий календарный год, тогда в графике указывать ничего не нужно.

В графах 4 и 6 нужно зачеркнуть неверные даты и количество дней одной чертой и вписать верную информацию, а в графе 7 указать реквизиты приказа, на основании которого произошли изменения.

В личной карточке работника следует отразить количество фактически использованных дней отпуска. Это нужно для того, чтобы впоследствии правильно подсчитать количество неиспользованных дней отпуска.

Отметки в табеле учета рабочего времени

Количество отработанных часов в период командировки не проставляется.

Пересчет отпускных

В соответствии с ч. 9 ст. 136 ТК РФ отпускные за весь период отпуска выплачиваются сотруднику за три дня до начала отпуска. При этом в случае отзыва сотрудника из отпуска сотруднику начисляется заработная плата в общем порядке. Однако ему уже были выплачены отпускные, в том числе за те дни, которые он фактически не отгулял. В такой ситуации работник не обязан возвращать организации сумму излишне полученных отпускных. Также нельзя погасить эту сумму путем постепенного удержания из его зарплаты, так как такого основания в статье 137 ТК РФ не предусмотрено.

Организация может поступить следующим образом:

— договориться с сотрудником, чтобы он вернул деньги в кассу;

— оформить излишне выплаченные отпускные как аванс под будущую зарплату.

В любом случае сотрудник должен быть согласен на возврат (удержание).

На практике существуют разные точки зрения на позицию необходимости перерасчета отпускных при отзыве сотрудника из отпуска. Но приоритетней позиция, в соответствии с которой отпускные должны быть перерасчитаны или удержаны с согласия сотрудника.

Это позволить избежать задвонеия выплат за один период (выплата заработной платы за рабочие дни и отпускных за дни отпуска). В случае отзыва из отпуска и переноса его неиспользованной части на другое время отпускные должны быть пересчитаны. Ведь неиспользованные дни отпуска будут предоставлены в другое время. Сумма отпускных будет определена исходя из другого расчетного периода. А за неиспользованные дни прерванного отпуска сотруднику будет начислена зарплата.

Зарплата за тот месяц, в котором работник был отозван из отпуска, начисляется за фактически отработанные дни. И, в током случае может быть два варианта действий:

1. Если сумма начисленной зарплаты за этот месяц будет меньше суммы отпускных за неиспользованные дни отпуска - работнику при выплате зарплаты ничего не полагается. Сумма задолженности работника перед работодателем будет учтена при выплате зарплаты в следующем месяце. НДФЛ и страховые взносы перечислять не нужно, так как они уже были перечислены в день выплаты отпускных;

2. Если сумма начисленной зарплаты за этот месяц будет больше суммы "лишних" отпускных - работнику полагается разница между начисленной зарплатой и этими отпускными. Соответственно, с разницы начисляются и уплачиваются НДФЛ и взносы.

На практике зачастую возникают ситуации, когда нанимателю необходимо присутствие на работе сотрудника, находящегося в трудовом отпуске. Например, пришла проверка из налоговой, а главного бухгалтера нет. Законодательство позволяет отозвать работника из отпуска в связи с производственной необходимостью, прервав его. Рассмотрим, какие условия трудового кодекса (ТК) должны быть при этом соблюдены, как оформляется отзыв работника из отпуска и какая ответственность может наступить за нарушение порядка отзыва из отпуска.

Условия отзыва из отпуска

Отзыв работника из отпуска возможен при наличии одновременно двух условий :

Обратите внимание!

Если работник не согласился прервать трудовой отпуск, привлечь к дисциплинарной ответственности его нельзя, поскольку дисциплинарным проступком это не будет. В свою очередь, невыход на работу в такой ситуации не является прогулом.

Отзыв из отпуска некоторых категорий работников запрещен. Даже если они согласны прервать свой отпуск, не допускается отзыв работников :

— имеющих право на дополнительные отпуска за работу с вредными и (или) опасными условиями труда и за особый характер работы.

Отметим, что перечень случаев, при наступлении которых наниматель может отозвать работника из отпуска, законодательством не закреплен. Конкретные обстоятельства, при наличии которых допускается отзыв из отпуска, может содержать коллективный договор . Вместе с тем это не значит, что работник не может быть отозван из отпуска с его согласия, если коллективный договор в организации не заключен либо такие обстоятельства в нем не прописаны.

Зачастую у нанимателей возникает вопрос, после использования какого количества дней отпуска работник может быть отозван из отпуска. Полагаем, отзыв работника из отпуска следует производить с учетом использования в текущем рабочем году не менее 14 календарных дней в натуре. Это связано с тем, что в случае переноса части отпуска на следующий рабочий год (в исключительных случаях) использованная в текущем рабочем году часть отпуска должна быть не менее 14 календарных дней . Более того, денежная компенсация в случае отзыва из отпуска может быть выплачена только при условии использования работником в текущем рабочем году не менее 14 календарных дней .

Компенсация

Неиспользованная часть отпуска компенсируется одним из следующих способов :

— предоставляется в течение текущего рабочего года (по договоренности между работником и нанимателем). Время использования части отпуска определяется по соглашению сторон и может быть отражено, например, в распорядительном документе (далее — приказ) об отзыве из отпуска.

Обратите внимание!

Отзыв из отпуска не является разделением его на части ;- присоединяется к отпуску за следующий год (по желанию работника). В этом случае неиспользованная часть отпуска будет предоставляться вместе с отпуском в следующем рабочем году;

— компенсируется в денежной форме (по желанию работника). При этом денежная компенсация за не использованную в связи с отзывом часть отпуска допускается при условии использования работником в текущем рабочем году не менее 14 календарных дней трудового отпуска. Порядок замены части отпуска денежной компенсацией в данном случае не применяется.

Вопрос о том, как будет компенсирована неиспользованная часть отпуска, целесообразно решить при получении ответа работника на предложение нанимателя об отзыве из отпуска. Способ компенсации можно зафиксировать в приказе об отзыве из отпуска.

Документальное оформление

Отзыв из отпуска, как правило, оформляется в день отзыва работника из отпуска. Возможно оформление и в ближайшее время после отзыва, в частности на следующий день. На практике это происходит в случаях, когда отзыв из отпуска связан, например, с чрезвычайными обстоятельствами.

Оформить отзыв работника из отпуска можно следующим образом:

1) подготовить докладную записку.

Как правило, ее готовит непосредственный руководитель работника. В докладной записке целесообразно указать:

— обстоятельства, требующие присутствия работника на работе и, соответственно, прерывания его отпуска;

— необходимую дату выхода работника на работу.

Пример формулировки докладной записки:

На заметку

В данном случае составляется именно докладная, а не служебная записка. Это связано с тем, что докладная записка является информационным документом, адресуемым вышестоящему руководителю в порядке прямого подчинения и содержащим обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя . Служебная записка, по мнению ряда специалистов, составляется по информационным, организационным вопросам, вопросам, связанным с хозяйственным обеспечением, и т.д.;

Пример формулировки предложения:

«Сообщаем Вам, что рассмотрение кассационной жалобы по делу N 0000-X/2019 назначено Верховным Судом Республики Беларусь на 12.03.2020.

В связи с тем что в нижестоящих судебных инстанциях Вы представляли интересы организации по данному делу, предлагаем Вам дать письменное согласие на отзыв из отпуска с 10.03.2020″.

Работник обязательно должен дать свое согласие на отзыв из отпуска. Форма выражения согласия не установлена. Поэтому работник может согласиться на отзыв из отпуска как письменно, так и устно. Письменное выражение согласия на отзыв из отпуска предпочтительнее. При этом работник может сделать отметку на предложении нанимателя, если оно сделано в письменной форме. А может до дня выхода на работу в связи с отзывом (при наличии возможности) или в день выхода написать заявление о согласии на отзыв. Рекомендуется применять унифицированную форму такого заявления, содержащуюся в УСОРД.

Пример формулировки заявления работника:

В указанном заявлении работник вправе указать способ использования оставшейся части отпуска.

Пример формулировки заявления работника:

«Согласна на отзыв из отпуска с 10.03.2020.

Прошу неиспользованную часть трудового отпуска предоставить с 04.05.2020″;

3) издать приказ об отзыве из отпуска.

После получения письменного согласия работника на отзыв из отпуска, как правило, к моменту его выхода на работу должен быть издан приказ об отзыве из отпуска. В приказе следует указать:

— причину отзыва работника из отпуска;

— дату выхода на работу;

— период предоставления неиспользованной части отпуска (текущий или следующий рабочий год) или условие о замене ее денежной компенсацией. Возможно указать период (месяц, квартал) или конкретную дату предоставления оставшейся части отпуска. Тогда не нужно будет издавать отдельный приказ по этому вопросу.

Основанием для издания приказа об отзыве работника служит докладная записка с обоснованием необходимости такого отзыва и письменное согласие работника.

С приказом необходимо ознакомить работника под подпись.

Отметим, что УСОРД содержит унифицированные формы приказа и распоряжения об отзыве работника из отпуска, рекомендованные для применения.

Пример формулировки приказа:

«В связи с необходимостью представления интересов организации в кассационной инстанции (Верховном Суде Республики Беларусь) 12.03.2020

1. Отозвать ПЕТРОВУ Анну Николаевну, ведущего юрисконсульта юридического отдела, из отпуска с 10.03.2020.

2. Неиспользованную часть трудового отпуска в количестве трех календарных дней предоставить с 04.05.2020″;

4) внести изменения в график отпусков.

Вне зависимости от того, какая форма графика отпусков применяется в организации (рекомендованная УСОРД или разработанная самостоятельно нанимателем), в нее можно добавлять отдельные графы. В них целесообразно вносить сведения о способе компенсации части отпуска, которую работник не использовал в связи с отзывом. Вместе с тем графа для внесения основания изменения графика отпусков в рекомендованной форме есть;

5) проставить отметки в табеле использования рабочего времени.

Дни, в которые работник работал в связи с отзывом из отпуска, учитываются как дни явки на работу. Они отмечаются в табеле путем проставления отработанных в эти дни часов.

Перерасчет среднего заработка

Как мы отметили выше, не использованная из-за отзыва часть трудового отпуска работника может быть предоставлена ему в другое время.

Сумма выплаченного среднего заработка, приходящаяся на неиспользованные дни трудового отпуска, не удерживается с работника, а засчитывается в счет начисленной заработной платы за выполненную работу или отработанное время после отзыва из отпуска .

В случае замены не использованной в связи с отзывом части отпуска денежной компенсацией имеет значение, когда работник был отозван из отпуска: в месяце начала отпуска или в следующем месяце.

В первом случае заново исчислять среднедневной заработок для компенсации не нужно (расчетный период остается тот же). Причитавшиеся за не использованные в связи с отзывом дни трудового отпуска отпускные будут равны по сумме компенсации за эти же дни. Во втором случае размер среднедневного заработка необходимо пересчитать. Это связано с тем, что для исчисления среднего заработка для выплаты денежной компенсации принимается другой период и, соответственно, другие выплаты, произведенные в этом периоде. В таком случае размер компенсации за не использованные в связи с отзывом дни трудового отпуска будет отличаться от суммы причитавшихся за эти же дни отпускных .

Ответственность за нарушение порядка отзыва из отпуска

Наниматель не вправе отозвать из отпуска работника без его согласия , а также работников моложе 18 лет и работников, имеющих право на дополнительные отпуска за работу с вредными и (или) опасными условиями труда и за особый характер работы . В противном случае наниматель нарушит законодательство о труде.

Также нарушением со стороны нанимателя будет невыполнение достигнутого с работником и закрепленного в приказе соглашения о способе компенсации не использованной в связи с отзывом части отпуска.

Если наниматель допустит перечисленные нарушения, тем самым причинив вред работнику, он может быть привлечен к административной ответственности в виде штрафа в размере от 2 до 20 базовых величин .

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Если работник возвращает отпускные за период отзыва

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Читайте также:

- Ответственность за нарушения законодательных актов об охране труда в образовательном учреждении днр

- Сотруднику с каким стажем службы предоставляется право на единовременную социальную выплату для

- Что за профессия техник

- Где очень популярна профессия дизайнер интерьера в сша в англии в голландии

- Какая зарплата у депутата курултая