Как оплачивается работа по договору подряда

Обновлено: 17.05.2024

Иногда интересные с точки зрения гражданского права ситуации могут повлечь серьезные налоговые последствия.

Одним из таких примеров можно считать фактическое (без заключения договора или при признании его незаключенным) выполнение подряда (возведение здания, строения, сооружения). А еще интереснее, когда такое здание возводится на земельном участке лица, которого (при заключении договора подряда) следовало бы считать заказчиком.

В соответствии с положениями ч. 1 ст. 702 Гражданского кодекса РФ, подрядчик обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется оплатить его. Следовательно, договор подряда заключается в отношении еще не завершенного (не созданного) предмета.

Передача уже готового (построенного) объекта оформляется посредством договора купли-продажи, как следует из положений ч. 1 ст. 454 Гражданского кодекса РФ. В отношении купли-продажи недвижимости будут действовать также специальные положения, предусмотренные параграфом 7 главы 30 Гражданского кодекса РФ. В соответствии с положениями ч. 1 ст. 549 Гражданского кодекса РФ, по договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

Следовательно, в том случае, если договором предусматривается переход права на уже готовый объект недвижимости, то необходимо применять конструкцию договора купли-продажи недвижимого имущества.

В ряде других судебных актов, в частности, в Постановлении Арбитражного суда Московского округа от 18.08.2015 N Ф05-9373/2015 по делу N А40-115777/2014 было указано, что, в отличие от договора поставки, предметом договора подряда является не только передача результата работ в собственность заказчика, но и выполнение самой работы подрядчиком (в том числе изготовление вещи), при этом данная работа должна выполняться по заданию заказчика. В описанном же в вопросе случае между ООО АЭ и ООО С как раз имела бы место только передача результата работы, а не выполнение самой работы (так как работа была бы выполнена еще до заключения договора подряда, а значит, не могла бы являться предметом договора подряда).

Налоговые органы также будут следовать данной логике разграничения договора подряда и договора купли-продажи.

Нередко налоговые органы отазывают в предоставлении налогового вычета по НДС или в снижении базы по налогу на прибыль организации, указывая, что само по себе строительство, без подтвеждающих документов (договор подряда и т.д.) не дает права на вычет или учет затрат.

В Письме Минфина России от 13.07.2005 г. № 03-04-11/158 было дано разъяснение по поводу права на вычет при передаче объекта недвижимости. В соответствии с положениями данного Письма, налогоплательщик имеет право на вычет с того момента, как объект принят к учету в соответствии с требованиями об учета основных средств. В Письме Минфина России от 6.09.2006 г. № 03-06-01-02/35 было указано, что в том случае, если объект, первоначальная стоимость которого сформирована на дату передачи документов на государственную регистрацию прав собственности, передан по акту приема-передачи в эксплуатацию и организацией на объекте фактически ведется хозяйственная деятельность, данный объект недвижимого имущества обладает всеми признаками основного средства, установленными п. 4 ПБУ 6/01. Следовательно, входной НДС по объектам недвижимости в той части, которая приходится на долю облагаемых НДС операций, возможно принять к вычету после подачи документов на государственную регистрацию прав на соответствующее недвижимое имущество. При этом потребуется наличие документов, установленных положениями п. 2 ст. 171 и п 1. Ст. 172 Налогового кодекса РФ. Аналогичное мнение было приведено еще в Письме Минфина России от 13.07.2005 N 03-04-11/158: "При приобретении основных средств (объектов недвижимости), используемых при осуществлении операций, облагаемых налогом на добавленную стоимость, суммы этого налога, уплаченные продавцу, возможно принять к вычету после подачи документов на государственную регистрацию прав на приобретенное недвижимое имущество". Таким образом, суммы НДС, предъявленные организации при приобретении объекта основных средств, принимаются к вычету на основании счетов-фактур, выставленных продавцами, и соответствующих первичных документов, подтверждающих принятие этого объекта на учет, при условии его использования для осуществления операций, подлежащих обложению НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Таким образом, первичные учетные документы оформляются после совершения факта хозяйственной жизни и не могут допускаться к хозяйственному учету документы, которые оформляются по поводу не имевшего места факта хозяйственной деятельности. Тем самым указывается на сам факт (совершение работ, оказание услуг и т.д.), а не на правовое его закрепление, для целей налогообложения.

Следовательно, указанные документы подтверждают фактические взаимоотношения сторон договора подряда по ежемесячной приемке выполненных этапов работ и являются надлежащими и достаточными для целей применения налоговых вычетов по НДС. В таком случае, на наш взгляд, можно обойтись без договора.

Еще интереснее, на мой взгляд, обстоит ситуация, когда подрядные отношения осложняются субподрядом и прямыми расчетами между заказчиком и субподрядчиком, и есть вероятность квалификации соответствующих последствий по ст. 54.1 НК РФ. Но к этому вопросу я постараюсь вернуться позднее.

Что такое договор подряда? Когда он заключается и как правильно составляется? Какие налоги заплатить? Как отразить в учете? Далее рассмотрим все эти вопросы.

01. Что такое договор подряда

Договор подряда (договор гражданско-правового характера ГПХ) – это соглашение, в котором одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определённую работу и сдать её результат заказчику, а последний обязуется принять результат работы и оплатить его (ст. 702 ГК РФ).

Договор подряда считается одним из старейших гражданско-правовых договоров. Он был известен уже римскому праву, в котором определялся, как найм работы и подразделялся на три вида – наем вещей, подряд, наем услуги.

После революции в советском законодательстве подряд был выделен в отдельный договорный тип. По ГК 1922 г. по договору подряда одна сторона (подрядчик) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), последняя же обязуется дать вознаграждение за выполнение задания. Гражданский кодекс 1964 г. определял подряд как договор, по которому подрядчик обязуется выполнить на свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик - принять и оплатить выполненную работу (ст. 350).

ГК РФ 1994 года выделяет виды договора подряда (глава 37):

- бытовой;

- строительный подряд;

- подряд на выполнение проектных и изыскательских работ;

- подрядные работы для государственных нужд.

Договор подряда с физическим лицом можно применять в случаях разовых работ. Примеры: юридические услуги, ремонт офиса, покраска забора и т.д.

02. Достоинства и недостатки договора подряда с физлицом

Такой договор часто привлекает внимание налоговых органов. Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается (ст. 15 ТК РФ). Налоговики могут признать его трудовым и тогда организацию могут оштрафовать. Уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа (ст. 5.27 КоАП РФ):

- на должностных лиц в размере от 10 (десяти) тысяч до 20 (двадцати) тысяч рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, от 5 (пяти) тысяч до 10 (десяти) тысяч рублей;

- на юридических лиц - от 50 (пятидесяти) тысяч до 100 (ста) тысяч рублей.

Кроме этого, придется выплатить некоторые суммы работнику (например, компенсацию за отпуск).

Сравнение договора подряда и трудового договора

Процесс труда, т.е выполнение сотрудником определенных функций, определенных для его должности.

Достижение подрядчиком определенных результатов и передача результата заказчику в установленный срок.

Заработная плата выплачивается ежемесячно, независимо от результата.

Оплата производится по результату работы.

Подчиняется правилам внутреннего трудового распорядка организации.

Подрядчик самостоятельно определяет способы выполнения задания заказчика.

Вещь, создаваемая работником, принадлежит работодателю.

Вещь, изготовленная подрядчиком, до момента ее передачи заказчику принадлежит на праве собственности подрядчику.

К слову, признать договор подряда трудовым налоговики могут только в судебном порядке. Примеры судебной практики по этому вопросу:

Плюсы договора подряда для заказчика

+1 Достаточно вольная трактовка условий соглашения и его финансирования;

+2 По вознаграждению не нужно платить взносы в ФСС;

+3 Не нужно оплачивать отпуска и больничные.

Плюсы договора подряда для подрядчика

+1 Уменьшение налогооблагаемой базы НДФЛ на сумму фактических расходов, которые связаны с выполнением подрядных обязательств. Расходы необходимо подтвердить соответствующими документами.

03. Как оформить договор подряда с физлицом

В договоре подряда (скачать примерную форму) рекомендуем учесть следующие пункты:

- Дата начала и окончания работы;

- Порядок оплаты выполненной работы;

- Перечень работ или услуг, требующих выполнения (необходимо определить содержание, объем и результат выполняемой подрядчиком работы);

- Требования к качеству выполняемой работы (требования, которые подрядчик будет обязан соблюдать);

- Гарантийный срок (срок, в течение которого подрядчик обязуется обеспечить соответствие качества результата работы условиям договора и несет ответственность перед заказчиком за выявленные недостатки результата работы);

- Порядок приема-сдачи работ;

- Ответственность сторон;

- Срок действия договора.

После выполнения работ, оформляется акт выполненных работ на основании договора подряда. Акт подписывается физическим лицом и руководителем. В акте указывается сумма вознаграждения. Данный договор освобождает организацию от обязанности оплачивать работу каждые полмесяца, оплата происходит только в сроки предусмотренные договором. За нарушение сроков оплаты работ или услуг, заказчик несет ответственность в виде процентов, исходя из ставки рефинансирования Центрального банка РФ (ст. 395 ГК РФ). При заключении договора подряда, мы рекомендуем прописывать срок и вид выполняемых работ, цену договора. При этом цена может состоять из двух частей: вознаграждения за работу подрядчика и компенсации его издержек (ст. 709 ГК РФ). Всё это важно, чтобы налоговая инспекция не сочла договор подряда – трудовым.

04. Кто платит налоги и взносы по договору подряда с физлицом

Вознаграждение за выполненную работу, оказанную услугу относится к доходам от источников в РФ и является объектом обложения НДФЛ (ст. 208 НК РФ). Налогообложение производится по налоговой ставке 13% (ст. 224 НК РФ), если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо - нерезидент РФ. Организации, от которых или в результате отношений с которыми физическое лицо получает доходы, признаются налоговыми агентами - на них возлагаются обязанности по исчислению НДФЛ, удержанию его у налогоплательщика и уплате удержанной суммы налога в бюджет (ст. 226 НК РФ). В той же статье НК РФ есть исключения - сделки с ценными бумагами, выигрыши. Доходы в виде вознаграждения за выполнение работ по гражданско-правовому договору в указанных нормах не поименованы.

Организация, выплачивающая физическому лицу доходы по договору подряда, является налоговым агентом в отношении такого дохода. Обязана удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате и представить в налоговый орган по месту своего учета сведения о таких доходах (форма 6-НДФЛ). Удержание производится за счет любых денежных средств, выплачиваемых агентом налогоплательщику, в том числе и по авансовым выплатам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. Удержанный у физического лица налог организация перечисляет в бюджет по месту своего учета в налоговом органе.

Если налоговый агент не может по каким-то причинам удержать у налогоплательщика сумму налога, то он обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и указать сумму налога.

Если налоговый агент не выполнит свои обязанности (исчисление, удержание, перечисление) - грозит штраф в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Страховые взносы

Аналогичная ситуация со страховыми взносами. Выплаты в рамках гражданско-правовых договоров в пользу физических лиц, предметом которых является выполнение работ, оказание услуг являются объектом обложения страховыми взносами (ст. 420 НК РФ).

- выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности;

- выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами РФ;

- выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами РФ;

- выплаты добровольцам, волонтерам (ст. 17 № 135-ФЗ);

- выплаты иностранным гражданам и лицам без гражданства по трудовым договорам или по гражданско-правовым договорам, которые заключаются с FIFA (Federation Internationale de Football Association) и предметом которых являются выполнение работ, оказание услуг, а также выплаты, производимые волонтерам по гражданско-правовым договорам, которые заключаются с FIFA, дочерними организациями FIFA.

Итак, вознаграждение физического лица за выполнение работы по договору подряда облагается взносами в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Ставки по страховым взносам.

Внимание. В базу для начисления страховых взносов, подлежащих уплате в Фонд социального страхования РФ (ФСС РФ), сумма вознаграждения не включается. Такая обязанность возникает только в случае, если обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний прописано в договоре подряда.

05. Как вести бухгалтерский учет по договору подряда с физлицом

Если договор подряда заключен с физическими лицами, являющимися сотрудниками вашей организации, то вы не сможете отнести на себестоимость выплаты по этому договору (п. 21 ст. 255 НК РФ).

Выводы

Надеемся, что наш материал содержал полезные для Вас сведения. Мы рассказали:

- законодательно определено четыре вида договора подряда;

- каждый из видов договора подряда нужно правильно оформить, чтобы договор не был признан трудовым;

- после выполнения задания необходимо оформить акт выполненных работ.

- по договору уплачиваются ндфл и страховые взносы.

Фирммейкер, июль 2015 (обновляется ежегодно)

Анастасия Конатова (Чижова)

При использовании материала ссылка обязательна

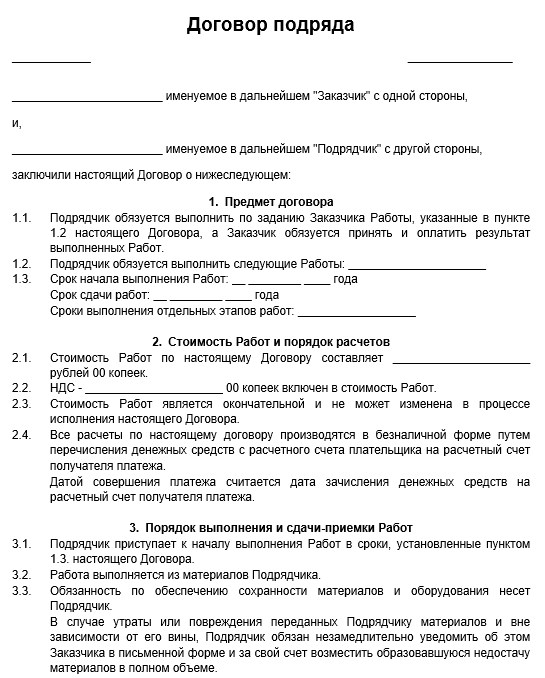

Образец договора, подготовленный специалистами сервиса.

Рекомендации по оформлению договора подряда

Договор подряда — соглашение, по которому одна из сторон обязуется выполнить по заданию другой определенную работу.

Он необходим в случаях, когда одно лицо нанимает другое лицо для выполнения определенной работы, направленной на создание новой вещи или улучшение существующей.

В отличие от договора об оказании услуг, главная цель договора подряда — это не сама деятельность, а конечный результат.

Содержание договора

Документ составляется в свободной форме и содержит следующие условия:

- предмет. К предмету относится результат работы подрядчика по созданию, обработке или уничтожению какой-либо вещи;

- срок. В соглашении указывается начальная и конечная дата выполнения работ. Также могут быть предусмотрены сроки начала и завершения определенных этапов;

- цена. Твердая стоимость или приблизительная (определяется путем составления сметы, которая становится частью договора подряда с момента ее подписания сторонами);

- порядок оплаты. Оплата по факту или предварительная оплата;

- качество работ. Сторонами прописывается, что результат должен обладать свойствами, предусмотренными условиям соглашения, или обычно предъявляемым к таким работам требованиям.

Шапка договора

В шапке укажите дату и место заключения соглашения, и реквизиты сторон. Сторонами в данном случае будут являться Заказчик и Подрядчик.

Для юридического лица в шапке необходимо прописать наименование организации и лицо, которое будет действовать от имени организации. Для ИП указываем ФИО, ОГРНИП и дату регистрации. Для физического лица укажите фамилию, имя и отчество, а также паспортные данные и адрес регистрации.

Предмет договора

Предметом является как сама деятельность, так и результат деятельности подрядчика по изготовлению вещи, а также её обработке (улучшению качеств или изменению потребительских свойств имеющейся вещи) или переработке (созданию новой вещи в результате уничтожения имеющейся) либо выполнению иной деятельности по заданию заказчика.

В качестве результата выступает:

- вновь созданная вещь (изготовленная мебель);

- изменение качества, восстановление, обработка, переработка, переделка имеющейся вещи (отремонтированная квартира);

- иной овеществлённый результат (разработанная документация).

Деятельность подрядчика может быть направлена как на создание, так и на уничтожение того или иного объекта (демонтаж здания).

В договоре должны указываться начальный и конечный сроки выполнения работы. В нём также могут быть предусмотрены сроки завершения отдельных этапов (промежуточные сроки). Промежуточные сроки устанавливаются если договор предполагает длительный период исполнения.

Стоимость работ и порядок расчетов

Это денежная сумма, которую заказчик обязуется уплатить подрядчику за выполнение работы.

Цена определяется в виде конкретной суммы или определяется на основании заложенного в договоре способа исчисления.

Для расчета цены по усмотрению сторон составляется смета, т.е. документ, фиксирующий перечень работ и этапов их выполнения, используемых материалов с денежной оценкой каждой из составляющей и итоговой суммы.

Цена может быть твердой и приблизительной. Если в договоре не указано, какая из этих цен используется, признается, что установлена твердая цена.

Приблизительная цена указывается в случаях, если заранее невозможно определить перечень всех требуемых работ. Окончательные расчеты производятся по фактически произведенным подрядчиком затратам.

Пропишите в договоре порядок оплаты оказанных услуг: в наличной или безналичной форме, предоплата или оплата по факту и т.д.

Порядок выполнения и сдачи-приемки

Основной обязанностью подрядчика является выполнение по заданию заказчика определенной работы и сдача ему результата. Укажите в договоре, имеет ли подрядчик право привлекать к исполнению третьих лиц. Также пропишите, что подрядчик обязан выполнить работу в установленный срок и надлежащего качества.

После окончания работы подрядчик обязан предоставить заказчику акт выполненных работ, а заказчик обязан осмотреть и принять результат работы. При обнаружении отступлений от результата подряда, ухудшающие его заказчик должен заявить об этом подрядчику. Заказчик принявший результат без проверки лишается права ссылаться на недостатки, которые могли быть устранены при ее приемке (явные недостатки).

Иные положения

Укажите ответственность сторон за нарушение условий соглашения, а также за гибель, утрату, порчу материалов и оборудования, и за ущерб, причиненный третьим лицам.

Определите срок действия договора — обычно он вступает в силу с момента подписания и действует либо:

- определённый срок (или бессрочно);

- до момента исполнения услуги.

Также нужно предусмотреть порядок урегулирования споров. Можно прописать обязательный претензионный порядок, а также изменить подсудность рассмотрения спора.

Для выполнения каких-либо разовых работ компании заключают с физлицами договор гражданско-правового характера (ГПХ). Организация взаимоотношений такого рода имеет некоторые особенности, о которых работодателю нужно узнать заранее.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

- график работы. Человеку, выполняющему задание по договору ГПХ, не устанавливается график работы. Он самостоятельно решает, когда будет выполнять поставленные задачи, поскольку главное - чтобы он уложился в обозначенные сроки, то есть важен именно конечный результат. Если же человек работает по конкретному графику, то он соблюдает правила внутреннего трудового распорядка компании, а потому является ее штатным сотрудником;

- договор о материальной ответственности. Физлицо, с которым заключен договор ГПХ, не несет материальной ответственности. Если же она на него возлагается, это является явным признаком, что он сотрудник компании;

- расчетные листки и ведомости о выплате зарплаты. Работнику, с которым заключен договор ГПХ, не нужно выдавать расчетные листки о начислении зарплаты. Кроме того, расчет с ним должен производиться не по ведомости на зарплату, а по расходным кассовым ордерам или безналичным платежом на лицевой счет. Кроме того, регулярные одинаковые платежи могут свидетельствовать о трудовых отношениях, поскольку при договоре ГПХ устанавливаются разные задачи, за которые и оплата должна различаться;

- первичная документация. При сотрудничестве по договору ГПХ не должна оформляться первичная документация, как при обычном трудовом процессе, например, путевые листы водителей транспортных средств, заявки на транспортировку груза и т.д.;

- акт выполненных работ. Данный документ оформляется при договоре ГПХ, однако не должен формироваться по итогам каждого месяца. Он заполняется на каждый договор по окончании срока исполнения порученного задания;

- журнал посетителей. Если информация о человеке будет слишком часто фигурировать в журнале посещений, это вполне может насторожить налоговую инспекцию, которая посчитает его штатным сотрудником. Кроме того, физлицо все же должно появляться в офисе компании хотя бы раз в месяц для заключения договора и подписания акта выполненных работ;

- локальные документы. В таких документах компании, например, в правилах внутреннего трудового распорядка, положении об оплате труда и т.д. не должно быть подписи физлица, работающего по договору ГПХ. Исключением может быть журнал инструктажа, поскольку Министерство труда придерживается мнения, что вводный и первичный инструктаж для таких граждан проводить нужно (Письмо Минтруда от 17.05.2019 № 15-2/ООГ-1157);

- внутренняя переписка. Налоговая инспекция может проверить переписку компании с исполнителем. Если работодатель ежедневно контролирует выполнение работы физическим лицом, то отношения носят трудовой характер. В этом случае заключение договора ГПХ недопустимо, за что положен штраф.

Важно! Инспекторы также проверяют взаимоотношения с самозанятыми гражданами. Договор с ними можно не заключать, но главное - чтобы физлицо имело право использовать режим НПД в соответствии с требованиями законодательства.

Налоги и взносы по договору ГПХ

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

Что касается страховых взносов, то выплаты по договору ГПХ облагаются ими, но не в полной мере. Взносы на пенсионное и медицинское страхование нужно исчислять, а на социальное - нет. При этом ставки страховых взносов составляют:

- 22% на пенсионное страхование;

- 5,1% на медицинское страхование.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ.

Пример расчета НДФЛ и взносов

Компания "Салют" заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

29 000 * 13% = 3 770 руб. - рассчитан и удержан НДФЛ

29 000 - 3 770 = 25 230 руб. - исполнитель получит на руки

29 000 * 22% = 6 380 руб. - пенсионные страховые взносы

29 000 * 5,1% = 1 479 руб. - медицинские страховые взносы

29 000 * 2,9% = 841 руб. - социальные страховые взносы

29 000 * 0,2% = 58 руб. - социальные страховые взносы "на травматизм"

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки "чистыми" 29 000 руб., то начисленная оплата работы будет больше. Это повлияет и на величину страховых взносов.

29 000 * 100% : 87% = 33 333 руб. - оплата работы, с которой нужно рассчитывать НДФЛ и страховые взносы.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

- непосредственно сам договор ГПХ, в котором указываются основные условия сотрудничества, в том числе права, обязанности и ответственность сторон;

- техническое задание, в котором прописываются все нюансы поручаемой работы;

- акт о приемке работ (акт выполненных работ), который свидетельствует о том, что задание выполнено в полной мере и принято заказчиком.

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

- справка 2-НДФЛ по итогам года. В ней отражаются суммы дохода исполнителя и удержанного с них НДФЛ. Доходы необходимо отражать по коду 2010 - "выплаты по договорам ГПХ (за исключением авторских вознаграждений)". Справку нужно подать в налоговую не позднее 1 апреля года, следующего за отчетным;

- расчет 6-НДФЛ. Законодательством установлено, что доходы, полученные по договору ГПХ, нужно отражать в расчете 6-НДФЛ следующим образом:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

- расчет по страховым взносам. Включать в РСВ выплату по договору ГПХ нужно в том периоде, в котором был подписан акт выполненных работ. Кроме того, вносить информацию нужно только по тем листам, которые связаны с пенсионным и медицинским страхованием (раздел 1, стр. 020-053, а также приложение 1, подразделы 1.1 и 1.2), а по социальному страхованию - пропускать. Кроме того, нужно заполнять и раздел 3, связанный с отражением персонифицированных сведений о застрахованных лицах.

РСВ нужно сдавать по итогам каждого квартала;

- СЗВ-М. Включать ГПХ-работника в этот отчет нужно в течение всего периода действия договора. При этом неважно, в каком именно месяце производится выплата за работу, поскольку в этом отчете важны именно сроки заключения договора. Отчет сдается по итогам каждого месяца;

- СЗВ-СТАЖ. На основании этого отчета информация о стаже физического лица отразится на его лицевом счете в ПФР. Дополнительно нужно заполнить гр. 11. В ней прописывается:

"ДОГОВОР" - если была выплата в отчетном периоде;

"НЕОПЛДОГ" - если выплаты по договору не было.

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

Отражение договора ГПХ в 1С

1С: ЗУП позволяет не запутаться при отражении договора ГПХ в бухучете, а также при расчете НДФЛ или страховых взносов и формировании отчетности. Внесение информации в программу имеет некоторые нюансы и особенности, поскольку отношения характеризуются как гражданско-правовые, а не как трудовые.

Предлагаем ознакомиться с пошаговой инструкцией по отражению договора ГПХ в программе 1С. Если у вас останутся вопросы, закажите бесплатную консультацию наших специалистов!

Читайте также: