Как оформить больничный лист совместителю без оплаты в 1с

Обновлено: 13.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Если сотрудник выполняет, помимо основной, еще какую-либо работу, предусмотренную заключенным трудовым договором, у того же работодателя или у другого, это называется совместительством. Право на него гл. 44 ТК РФ предоставляет любому сотруднику, регламентируя такую занятость, ее учет и оплату.

Если в результате травмы, заболевания, ухода за больным членом семьи или же беременности наступает временная нетрудоспособность, работодатель должен выплатить сотруднику, предоставившему соответствующий медицинский документ, предусмотренную законом компенсацию. Как же будет обстоять дело с этими выплатами, если человек официально занят на нескольких работах?

Почему совместитель имеет право на оплату больничного

Законодательство РФ приравнивает совместительство к официальной трудовой деятельности, поскольку оно также оформляется договорными отношениями. Человек, совмещающий две или более должностей в рамках одной организации – внутренний совместитель, а работающий на нескольких работодателей – внешний. При любой форме совместительства оплата труда производится с соответствующими отчислениями в социальные фонды, что и гарантирует компенсационные выплаты на случай нетрудоспособности.

ОБРАТИТЕ ВНИМАНИЕ! Любые формы подработки, не оформленные трудовым договором и не сопровождаемые страховыми отчислениями, не могут считаться совместительством, следовательно, никак не гарантируют право сотрудников на социальную защиту, в том числе и предоставление отпуска по нетрудоспособности с его оплатой.

Подписав приказ о назначении работника на должность по совместительству, работодатель принимает на себя страховые обязательства по отношению к новому сотруднику. Действие этих обязательств начинается с даты подписания приказа. С этого дня работник-совместитель имеет те же страховые гарантии, что и сотрудники из основного штата.

Законодательные документы

Правила работы по совместительству, учет и оплата такого труда регламентируются гл. 44 ТК РФ. Ст. 282 ТК РФ говорит об обязательном наличии у внешнего совместителя минимум двух трудовых договоров, у внутреннего может быть заключено допсоглашение. Ч.2 ст. 287 ТК РФ гарантирует совместителям такие же социальные права, как и основным работникам.

Письмо ФСС от 23 января 2006 года № 02-18/07-541 разъясняет использование всех видов заработка, в том числе и по совместительству, для расчета суммы выплаты по больничному.

Федеральный Закон от 29.12.2006 г. № 255 определяет порядок начисления и расчета пособия по нетрудоспособности для внешних совместителей.

Нетрудоспособный внутренний совместитель

Человек, совмещающий несколько трудовых функций у одного и того же работодателя, в случае временной нетрудоспособности должен предъявить в кадры своей организации один экземпляр подтверждающего документа – больничного листа.

Его рабочее время учитывается и фиксируется в табеле (форма Т-12) в обычном порядке, раздельно по каждой должности. Поэтому исключены проблемы при исчислении и оформлении пособия – это происходит на общих основаниях. Разница только в определении размера средней заработной платы – она будет состоять официальной оплаты труда по каждой должности.

Нетрудоспособность внешнего совместителя

Возможны три варианта сочетания стажа и совместительства и, соответственно, три важных нюанса в начислении больничного пособия:

- Двухлетний стаж у одних и тех же работодателей. Если сотрудник в течение расчетного периода не менял как основное место работы, так и дополнительное, он имеет право получить компенсацию на каждом из них. Для этого ему понадобится соответствующее количество листков нетрудоспособности: медучреждение выпишет их по требованию работника в необходимом количестве. Этот порядок актуален, даже если у сотрудника был перерыв в стаже, то есть он увольнялся, а затем восстанавливался на том же рабочем месте.

- Стаж менее двух лет у всех работодателей либо двухлетний стаж только у одного. Когда сотрудник меняет рабочие места чаще, чем раз в два года, ему положен единственный больничный лист – для того работодателя, который считается основным, либо для того, на кого заболевший трудился 2 и более года. Только там работник получит положенную законом компенсацию, исходя из расчета полученных у данного работодателя доходов. К ним приплюсуется заработок в пределах двух предыдущих лет, если сотрудник предоставит справки о зарплате с прежних рабочих мест.

- Стаж работы составляет два года, но работодатели при этом менялись. Сотрудник сам может выбрать, кто из работодателей оплатит ему больничный лист. Этот документ ему дадут в единственном экземпляре, а он сам решит, какому работодателю его нести. В таком случае другие работодатели должны дать справку о том, что они за этот период не выплачивают такое пособие этому работнику. Можно и предоставить дубликаты больничных на каждое рабочее место, тогда пособие будет выплачено всеми работодателями – естественно, пропорционально доходам.

ВАЖНАЯ ИНФОРМАЦИЯ!

Если сотрудник перед получением больничного трудился всего 6 месяцев или меньше, сумма компенсации будет рассчитана, исходя из минимального размера оплаты труда. В остальных случаях размер определяется общим числом лет трудового стажа: 100% получат проработавшие более 8 лет, 80% – от 5 до 8 лет, 60% – имеющие стаж 1-5 лет, 50 % – от 6 месяцев до года.

Общие правила расчета пособия

Для определения суммы пособия необходимо найти базовую величину – совокупный заработок за 2 предыдущих года работы. Нужно сложить заработную плату, полученную работником у каждого работодателя (сюда же войдут денежные премии, отпускные, результаты повышения зарплаты и другие регулярные денежные вознаграждения).

ПОМНИТЕ! Рабочий день совместителя, по законодательству, не может превышать 4 часов – это следует учитывать при нормировке и оплате труда.

Далее на основании этого показателя рассчитывается средний заработок за день (выведенную цифру делят на 730 рабочих дней за 2 года), который и умножается на количество дней, проведенных на больничном.

Пример расчета

Заречная А.С. работает на основном месте работы 8 лет, при этом в течение нескольких лет она трудится по совместительству у разных работодателей. В течение двух последних лет ее зарплата на основном месте составляет 50 тыс. руб./мес., а по совместительству она получала 10 тыс. руб./мес. у работодателя, у которого проработала предыдущий год, и 8 тыс. руб./мес. у другого, с которым сотрудничала за год перед этим. В текущем году она проболела в течение 10 дней. Рассчитаем положенные ей выплаты.

Логика подсказывает, что проще всего ей получить единственный больничный лист и предоставить его основному работодателю вместе со справками о доходах по совместительству.

Вычислим общий доход А. Заречной за 2 года:

- у основного работодателя – 50 000 руб. х 24 мес. = 1 200 000 руб.;

- у первого работодателя по совместительству за год – 10 000 руб. х 12 мес. = 120 000 руб.;

- у второго работодателя по совместительству за год – 8 000 руб. х 12 мес. = 96 000 руб.

Теперь найдем совокупный официальный доход А. Заречной за 2 года: 1 200 000 + 120 000 + 96 000 = 1 416 000 руб. Разделим на 730 рабочих дней, чтобы определить среднедневной заработок за этот период: 1 416 000 / 730 = 1940 руб. Теперь умножим эту сумму на 10 дней нетрудоспособности А. Заречной по больничному листку: 1940 х 10 = 19 400 руб.

Поскольку основной стаж А. Заречной составляет 8 лет, она получит 100% положенной компенсации. Работодатель выплатит сумму за первые три дня нетрудоспособности, то есть 1940 х 3 = 5820 руб., а остальные расходы лягут на ФСС – 1940 х 7 = 13 580 руб.

Оплата больничного листа совместителю — вопрос, вызывающий трудности у многих работников бухгалтерии. В нашей статье вы найдете подробное описание основных аспектов, касающихся оплаты больничных листов совместителям в 2020 году.

Для чего необходим больничный лист

Работник имеет возможность получить больничный лист, то есть документ, свидетельствующий о его временной неспособности выполнять профессиональные обязанности, по нескольким основаниям. Среди них:

- наличие травмы или заболевания у самого работника;

- потребность в уходе за ребенком или другим членом семьи;

- нахождение в карантине самого работника, его ребенка в возрасте до 7 лет или иного недееспособного члена семьи;

- проведение мероприятий по протезированию;

- реабилитация в санаториях после амбулаторного лечения травм или заболеваний.

Отдельным видом социального обеспечения является выплата пособия в связи с материнством, то есть по беременности и родам. Подтверждением данного обстоятельства также выступает больничный лист.

Особенности оформления больничного при работе по совместительству

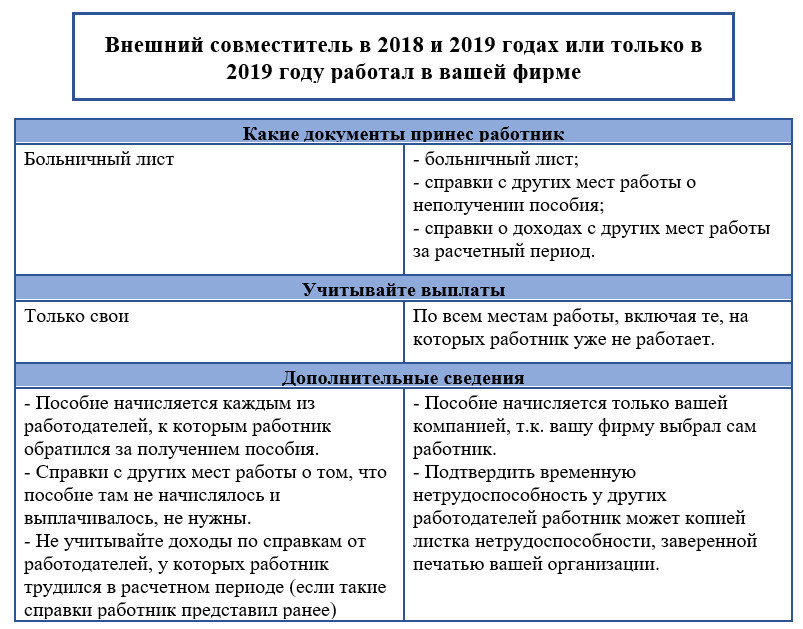

В тех случаях, когда работник оформлен только у одного работодателя, проблем с выпиской больничного обычно не возникает. В случае же оплаты больничного листа при работе по совместительству место получения пособия зависит от того, в каких организациях он трудился в течение предыдущих 2-х лет.

1. При работе в предшествующие периоду нахождения на больничном 2 года у иных работодателей, за получением пособия он вправе обратиться к любому работодателю, у которого работает в настоящее время (ч. 2.1, 2.2 ст. 13 Закона "Об обязательном соцстраховании. " от 29.12.2006 № 255-ФЗ).

2. Если за последние 2 года места работы сотрудника не изменились (то есть все это время он работал в одних и тех же организациях), совместитель вправе получить и один листок, и несколько. Соответственно, пособие в таком случае ему будет платить каждый работодатель.

Для простоты понимания этих правил используем примеры.

Пример 1.

Филипский А.М. трудится в ООО "Флагман" с 2020 года. В мае 2020 года он заболел. В 2018 и 2019 году он работал в фирме "Прибой" и по совместительству в организации "Омега". Больничный будет оплачивать ООО "Флагман" исходя из доходов, полученных работником в ООО "Прибой" и ООО "Омега" или исходя из МРОТ, если сотрудник не предоставит справки о доходах по форме, установленной приказом Минтруда от 30.04.2013 №182н.

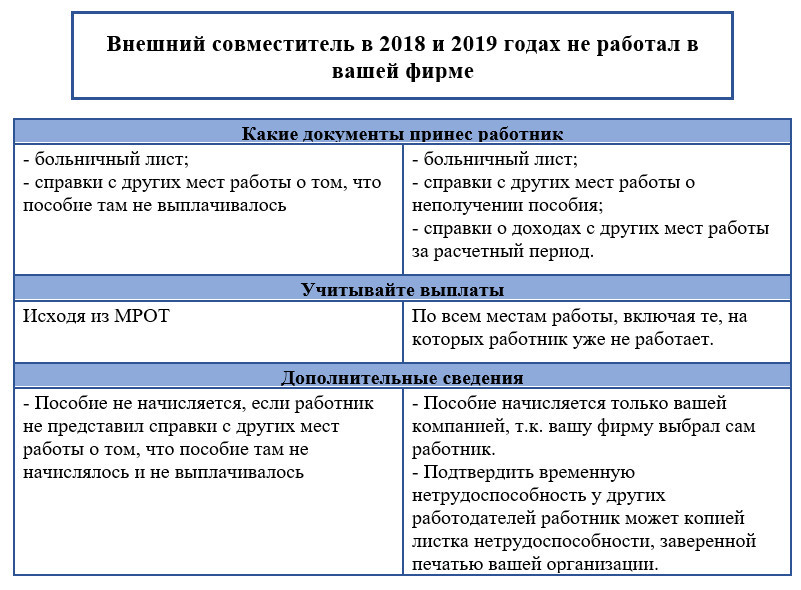

Пример 2.

Филипский А.М. работает в ООО "Флагман" с 2015 года и в ООО "Прибой" с 2019 года по совместительству. В мае 2020 года он заболел. В расчетный период войдут доходы ООО "Флагман" за 2018 и 2019 годы и ООО "Прибой" за 2019 год. Работник может получить:

1. 1 больничный и представить его в ООО "Флагман", приложив справки из ООО "Прибой" о неполучении пособия и о сумме заработка за 2019 год.

2. 2 больничных и представить их в ООО "Флагман" и ООО "Прибой". При этом каждая фирма будет брать в расчет только свои выплаты.

Объединим порядок оплаты больничного совместителю в 2020 году в сводную таблицу.

Если же сотрудник в расчетном периоде у вас не работал, то порядок оплаты пособия изменится.

Кто должен производить оплату больничного внешнему совместителю

Этим исключением являются первые 3 дня болезни сотрудника - они оплачиваются за счет средств работодателя. Средства на оплату остальных дней выделяются из ФСС РФ. При оплате больничного внешнему совместителю, который работал в течение последних 2 календарных лет в нескольких организациях, следует исходить из указанного выше примера.

Оплата больничного пособия зависит от региона, где работает страхователь:

1. Если работодатель ведет деятельность не в пилотных регионах, то он рассчитывает и выплачивает всю сумму пособия из собственных средств. При этом график платежей должен совпадать с периодами выплаты заработной платы. В дальнейшем по заявке организации выплаченные средства с 4-го дня болезни ФСС компенсирует путем перечисления суммы пособия на счет предприятия, либо посредством взаимозачета страховых взносов.

2. Если работодатель трудится в регионе проведения пилотного проекта "Прямые выплаты", то пособие за первые 3 дня болезни он оплачивает самостоятельно, а пособие с 4-го дня болезни соцстрах перечисляет работнику на прямую.

Внимание! Пособие по беременности и родам (БиР) оплачивается за счет средств ФСС в 100-% объеме.

Расчет платежей при оплате больничного совместителю

Согласно п. 6 утвержденного им положения (далее — Положение) при расчете пособия принимается во внимание средний дневной заработок за 2 предшествующих наступлению страхового случая календарных года. В заработок включаются все выплаты, которые были произведены работодателем за 2 года (но не более суммы, с которой были уплачены страховые взносы за этот же период в ФСС РФ). Получившаяся сумма делится на 730 (количество дней за 2 года) — итоговая цифра и будет средним дневным заработком. При этом ее размер не должен превышать суммы, которая является результатом деления базы для уплаты страховых взносов в ФСС РФ на то же число (т. е. 730).

Важно! При расчете пособия по БиР количество дней за расчетные 2 года может равняться 731, если в расчетном периоде был високосный год.

Если работник в течение предшествующих 2 лет не имел заработка вообще либо его размер был меньше МРОТ на момент заболевания, его средний заработок за эти периоды, согласно п. 11(1) Положения, будет исчисляться из величины того же МРОТ. При неполном рабочем дне заработок исчисляется пропорционально фактически отработанному времени.

Ограничения, касающиеся оплаты больничного листа по совместительству

Изучим порядок расчета больничного листа в 2016 году. Как отразить больничный лист в 1С 8.3 ЗУП. Как сделать расчет среднего заработка и рассчитать больничный в 1С ЗУП 3.1 в виде пошаговой инструкции.

Расчет больничного листа

Больничные рассчитываются из листка нетрудоспособности, предоставленного сотрудником. Величина пособия зависит от характера нетрудоспособности, а также страхового стажа. Рассмотрим, как страховой стаж отражается на расчете пособия:

- Менее 5 лет -60% расчета среднего заработка;

- От 5 до 8 лет – 80% рассчитанного среднего заработка;

- Свыше 8 лет – 100% от расчета среднего заработка.

Больничный рассчитывается исходя из данных среднего заработка застрахованного работника за два предыдущих года. При этом, календарные года, за которые работнику рассчитывается больничный, могут быть заменены. Это ситуации, когда сотрудница в одном или в двух этих календарных годах использовала отпуск по беременности и родам или отпуск по уходу за ребенком. Согласно заявлению сотрудника проводится замена одного или обоих лет, если замена влечет за собой увеличение суммы пособия.

Как оформить больничный лист в 1С 8.3 ЗУП

Рассмотрим пошагово как провести больничный лист в 1С ЗУП.

Как зарегистрировать неявку по больничному листу

Если на момент расчета аванса или зарплаты работник отсутствует, то в 1С 8.3 ЗУП необходимо зарегистрировать неявку по невыясненной причине, чтобы на период отсутствия не начислялась зарплата.

Для возможности регистрации отсутствия сотрудника надо проверить настройки программы 1С. Пункт меню Настройки – выбираем Расчет зарплаты – далее Настройка состава начислений и удержаний – далее Учет отсутствий -галочка Прогулы и неявки:

В регистрируется неявка с помощью документа Прогул, неявка. Документ можно внести как в кадровом меню, так и в разделе Зарплата:

Из нашего примера работник заболел в апреле с 11 по 22:

Для каждого месяца неявки/прогула, если неявка продолжается в следующем месяце, необходимо в 1С вносить новый документ, то есть отдельно для мая, для июня и т.д.

Как отразить больничный лист в 1С

После предоставления больничного сотрудником, вносим документ Больничный для расчета пособия. Документ является кадрово-расчетным. Его можно внести из раздела Кадры:

или используя раздел Расчёт зарплаты:

Создаем новый документ. Если не был ранее заполнен стаж, то программа обратит на этот факт внимание:

Если перейти на это поле, то можно указать стаж сразу в документе:

Указываем характер нетрудоспособности из больничного листка и даты нашего больничного. Месяц начисления в нашем случае – май, то есть это месяц, который будет отображен в расчетном листке сотрудника. Проверяем оплату:

Проверяем начисление по больничному:

Неявка на работу по невыясненной причине сторнируется на закладке Перерасчет прошлого периода:

Дата выплаты по больничному важна для учета НДФЛ. Незарплатные доходы учитываются по дате выплаты. Способ выплаты можно выбирать – при авансе, с зарплатой, или межрасчётом. Проводим больничный:

Расчет оплаты по больничным листам в 1С 8.3 ЗУП

Оплата больничного листа по уходу за ребенком

Особенность данных больничных – это оплата по амбулаторному лечению проводится в первые 10 календарных дней в соответствии со стажем, а затем в сумме 50% от среднего заработка. Если лечение проходит в стационаре, то с учетом страхового стажа.

Также есть особенности расчета в 1С ЗУП, зависящие от возраста ребенка. Выбор варианта расчета больничного по уходу в документе Больничный лист на закладке Уход за детьми:

Программа 1С 8.3 ЗУП также отслеживает с какого дня оплата будет проходить в размере 50%:

Оплата больничного по беременности и родам, по травме на производстве или профзаболеванию

Если оплачиваем отпуск по беременности и родам, пособие по травме на производстве или профзаболеванию, то это 100% оплата больничного и без учета стажа:

Также, если уволенный работник предоставил листок нетрудоспособности в течение 30 календарных дней со дня увольнения, и еще не нашел новую работу, то это оплата в сумме 60% от рассчитанного среднего заработка.

Расчет среднего заработка

Где в 1С ЗУП 8.3 внести заработок у предыдущих страхователей? Необходимо пройти на закладку Главное и по кнопке Изменить расчёт среднего заработка заполнить данные:

Или из раздела Зарплата – Смотри также – Справки для расчета пособий:

Средний заработок определяется программой 1С ЗУП 3.1 автоматически исходя из данных о том, сколько было включено в итоговую базу для расчета взносов в предыдущих годах. Средний заработок определяется за каждый календарный год в сумме, не более предельного размера базы для начисления страховых взносов в ФСС, установленного на этот год.

Среднедневной доход для расчета пособий рассчитывается делением начисленного заработка на 730. Для пособий по беременности и родам заработок делится на сумму календарных дней двух предшествующих лет минус исключаемые периоды (больничные, отпуск по уходу за ребенком, отпуск по беременности и родам, периоды освобождения от работы с полным или частичным сохранением зарплаты, если на зарплату в это время не уплачивались страховые взносы).

Оплата больничного листа за счет ФСС

Финансирование пособий по больничным листам зависит от характера нетрудоспособности. Если это заболевание или травма (кроме производственной), то первые три дня оплачиваются страхователем. Последующие дни оплачиваются за счет ФСС. В остальных случаях оплата производится за счет ФСС с первого дня. В программе 1С ЗУП это разделение видно двумя видами расчета Больничный и Оплата больничных за счет работодателя:

Более подробно как зарегистрировать в программе 1С 8.3 ЗУП больничный лист смотрите в нашем видео уроке:

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

Рассчитаем стаж за период 14.09.2015–16.03.2016.

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

Пособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Читайте также: