Как контролировать сотрудника в командировке

Обновлено: 14.05.2024

Командировки же, однако, никуда не делись — решить всё удалённо невозможно. И пока это так, наша статья будет актуальной :)

Что такое командировка

Определение даётся в Трудовом Кодексе: командировка — это поездка по делам компании, в ходе которой сотрудник должен выполнить служебное поручение. Важно, что такая поезда происходит вдали от постоянного места работы.

Закон также говорит, что поездки сотрудников, работа которых имеет разъездной характер, командировками не признаются. В переводе на человеческий язык: работа проводника или курьера командировкой не считается.

Кто работника командирует, тот его и оплачивает

Какие документы нужны для начала командировки

Есть компании, которые предпочитают регулировать командировки при помощи локального акта, в котором указывается:

✔ что может быть целью рабочей поездки;

✔ кого могут отправлять в командировку;

✔ размер суточных для командировок по России и за границу;

✔ виды расходов, которые на себя берёт работодатель (например, представительские расходы или такси).

Называться такие локальные акты могут как угодно: кто-то называет это Положением, кто-то — Правилами. Но можно обойтись и без них, закон не обязывает.

Многие также почему-то думают, что работнику нужно обязательно писать заявление на суточные или аванс. Это не так. До августа 2019, действительно, такая практика была, но теперь это уже не обязательно, потому что выдавать или перечислять сотруднику деньги для командировки можно и на основании так называемого распорядительного документа — приказа, распоряжения или указания. В таком документе пишут, куда, когда и кого отправляют в командировку (ФИО, должность), а также цель поездки. Если известна принимающая сторона, то надо указать и её тоже.

Сколько платить?

Затраты работодателя на командировку делятся на две части: суточные и все прочие расходы.

Суточные — это деньги, которые нужны, чтобы сотрудник мог что-то есть, пить и не умер с голода. Существует широко распространённое (и ошибочное) мнение, что максимальный размер суточных для командировок по России — 700 ₽, а при поездках за границу — 2 500 ₽. На самом деле, может быть и больше, но тогда разница будет считаться доходом работника — с этой суммы надо удержать НДФЛ, начислить страховые взносы и всё перечислить в бюджет. Однако, если командировка в пределах одного дня (утром уехал, вечером вернулся домой), то суточные не выплачиваются.

Во всех прочих случаях сотруднику надо где-то жить и как-то добираться до нужного места. Возможно, также покупать в местных магазинах какое-то оборудование или расходные материалы, чтобы не везти с собой через всю страну. Всё это тоже расходы работодателя.

Наконец, зарплату тоже надо платить. Но есть нюанс: во время командировки она начисляется не по окладу, а по среднему дневному заработку. Если сотрудник работает у вас больше года, то надо считать за последние 12 месяцев. Если меньше — то исходя из того времени, которое фактически отработано.

Вернулся — отчитался

И вот сотрудник вернулся из дальних странствий. Он составляет авансовый отчёт, в котором рассказывает — сколько и на что потратил. Выглядит это так:

Затраты надо подтверждать не словами, а документами. Принцип очень простой: во время поездки собирать все чеки, накладные, акты, посадочные талоны и другие документы по деловым расходам. Их можно (и даже полезно) фотографировать, также не стоит пренебрегать возможностью получить кассовый чек по смс или на электронную почту.

пусть чек мятый — бухгалтер не расстроится :)

Вспомним закон Мерфи: если чек можно потерять, то кто-нибудь обязательно потеряет, придётся его восстанавливать, это долго и муторно (можно этого не делать, но тогда налоги будут больше, чем могли бы). А так — будет электронный вариант, бухгалтерия для учёта расходов и расчёта налогов его тоже принимает.

Кстати, о посадочных талонах. Они тоже могут быть электронными. Но чтобы бухгалтерия могла учесть расходы, на талоне должен быть штамп о досмотре — придётся распечатать, даже если регистрация была онлайн. То есть в случае частной поездки можно просто показать штрих-код на экране смартфона, при деловой же нужна бумага. Но даже если всё-таки потеряли, то дело поправимо — надо, чтобы перевозчик подтвердил поездку, мы 7?3060)">>" href="https://www.facebook.com/knopkacom/posts/1053403658195606/">писали об этом в прошлом году.

а так выглядит электронный вариант чека

Единственное, что не нужно подтверждать документами — это суточные, о которых мы говорили выше. Но если ваш сотрудник пригласил контрагента на деловой ужин, то это расходы компании, документы нужны.

А если сотрудник перепутал?

Снова закон Мерфи в действии: компания выдала сотруднику наличные деньги или корпоративную карту, а он взял и расплатился своей, личной. По возвращении сотрудник оформляет авансовый отчёт: сколько получил, столько и возвращаю, но вот вам ещё чек на энную сумму. Получается, что в этом случае уже компания ему должна — надо компенсировать.

Обратная ситуация: сотрудник расплачивается корпоративной картой, но покупает лично для себя — как, например, поехать в провинцию Шампань и не купить бутылку одноимённого игристого в подарок тёще? В этом случае тогда уже сотрудник должен компании. Если должен — то надо вернуть. Если не может вернуть в моменте, то компания может удержать эту сумму из его будущей зарплаты — сразу или частями. Но удерживать больше 20% нельзя — запрещает Трудовой Кодекс.

Где ещё можно напутать? На этапе подготовки и сборов — если этим занимается не сам командируемый, то чаще всего будет напрасная трата времени и нервов: спросить, уточнить, ой-на-этот-рейс-билеты-кончились, ой-а-я-в-это-время-не-могу и всё по новой.

А кто-то пользуется услугами агентств — вот-вам-счёт-на-оплату, а-давайте-переделаем-мы-передумали, ой-не-успели-оплатить и вообще мы-от-вас-ещё-прошлый-акт-не-получили… Мерфи стоит рядом и коварно улыбается.

Но к чему эти сложности…

…когда есть идея получше: пусть 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">сервис бронирования сам сделает всё, что нужно: подготовит все документы и передаст сразу бухгалтеру и сразу в электронном виде.

Представьте: ваши сотрудники сами быстро и просто заказывают в 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">Авиасейлc гостиницы, билеты, трансфер — и спокойно летят по делам компании. А сервис по итогам месяца делает полный пакет закрывающих документов — реестр продаж, акт выполненных услуг, счёт-фактуру на сервисный сбор поставщика — и отправляет в вашу бухгалтерию. Если ваша бухгалтерия — Кнопка, то эта информация появится в 1С в нужный момент и без вашего участия, потому что мы с 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">Авиасейлc партнёры, сделаем всё сами :)

Господин Мерфи нервно курит в стороне, а директор счастлив, что одной заботой меньше. И у всех резко перестаёт болеть голова. Идеальная картина мира.

Творите, летайте, богатейте :)

Подсказали — Кристина Ларькина и Дмитрий Нелюбин, бухгалтеры Кнопки, и Авиасейлc, крупнейший поисковик авиабилетов в России.

Рассказал всем — Станислав Николаев, маркетолог.

В каком случае сотрудник может отказаться от поездки? Заплатят ли за выходной или праздничный день в пути и за сверхурочную работу во время однодневной командировки? И почему проезд и проживание в гостинице работодатель обязан оплатить, а питание – нет?

Какую поездку работника можно считать командировкой?

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Порядок направления работников в командировки на территории РФ и за ее пределы регулируется Трудовым кодексом РФ и Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749).

В п. 3 Положения № 749 указано, что местом постоянной работы следует считать место расположения организации (ее обособленного структурного подразделения), работа в которой обусловлена трудовым договором. Поездка в обособленное подразделение организации-работодателя (представительство, филиал), если оно находится вне места постоянной работы сотрудника, также признается командировкой. Поэтому поездка в головной офис для работника, постоянным местом работы которого является обособленное структурное подразделение, тоже будет командировкой – но только если речь идет о другом населенном пункте. Поездка работника в пределах административно-территориальных границ того населенного пункта, где он постоянно работает, командировкой не является (данный вывод содержится в Определении Санкт-Петербургского городского суда от 7 июля 2010 г. по делу № 33-9127/2010).

Если выполнение работником трудовой функции требует постоянных перемещений, то в его трудовом договоре должно быть указано, что работа носит разъездной характер или осуществляется в пути. Служебные поездки таких работников командировками не признаются (ч. 1 ст. 166 ТК РФ, п. 3 Положения № 749). В Письме Минтруда России от 2 сентября 2020 г. № 14-2/ООГ-14185 разъясняется, что разъездной характер работ подразумевает постоянное выполнение работником должностных обязанностей за пределами своей организации. При этом он может ежедневно после работы возвращаться домой. Так трудятся, например, курьеры, наладчики, работники связи и городского хозяйства (электрических, газовых, водопроводных сетей). Служебные поездки этих работников являются условиями, в которых осуществляется выполнение трудовой функции.

Таким образом, если работники постоянно перемещаются в пределах обслуживаемых ими участков, то данные поездки командировками не являются. В таких случаях работникам возмещаются расходы, связанные со служебными поездками: расходы по проезду и найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные с разрешения или ведома работодателя (ст. 168.1 ТК РФ).

Работодатель не вправе направлять в служебные командировки:

В служебную командировку могут быть направлены только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением (ст. 167, 259, 264 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери, отцы, опекуны, воспитывающие без супруга (супруги) детей в возрасте до 14 лет;

- родители, имеющие ребенка в возрасте до 14 лет, если другой родитель работает вахтовым методом;

- работники, имеющие трех и более детей в возрасте до 18 лет, в период до достижения младшим ребенком возраста 14 лет;

- работники, имеющие детей-инвалидов;

- работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением;

- работники, являющиеся инвалидами.

Данные работники должны быть письменно ознакомлены со своим правом отказаться от направления в служебную командировку.

Как определяются сроки служебной командировки?

Работник направляется в служебную командировку всегда на конкретный срок (ст. 166 ТК РФ). Его определяет работодатель с учетом объема, сложности и других особенностей служебного поручения. Минимальные и максимальные сроки командировки законодательно не установлены (п. 4 Положения № 749).

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда – дата прибытия транспортного средства в место постоянной работы. Причем при его отправлении до 24:00 включительно днем отъезда в командировку считаются текущие сутки, а с 00:00 – последующие сутки. Например, поезд отправляется 15 ноября в 22:45, значит, эта дата и будет днем выезда в командировку. Если же поезд оправляется 16 ноября в 00:05, то днем выезда в командировку будет 16 ноября. Так же определяется день приезда работника в место постоянной работы.

Вопрос о явке сотрудника на работу в день выезда в командировку и в день возвращения решается по договоренности с работодателем (п. 4 Положения № 749).

Оплатят ли день выезда в командировку или день возвращения, если он пришелся на выходной или нерабочий праздничный день?

Время, проведенное работником в пути по заданию работодателя, не является временем отдыха, поскольку он не может использовать его по своему усмотрению. Значит, оно должно оплачиваться как время нахождения в командировке. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ (п. 5 Положения № 749). Согласно ст. 153 ТК РФ работа в такие дни оплачивается не менее чем в двойном размере. По желанию работника ему может быть предоставлен другой день отдыха. Тогда работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Таким образом, день в дороге в выходной или праздник должен быть оплачен не менее чем в двойном размере.

Как оплатят сверхурочную работу во время однодневной командировки?

Поскольку сроки командировки в законодательстве не установлены, она может быть и однодневной. В таких случаях проблем не возникает, если работник смог выполнить служебное задание работодателя и вернуться из командировки к своему месту жительства в пределах рабочего времени. А если только время в пути занимает более 3 часов в одну сторону? Например, чтобы добраться до места назначения, работник должен выехать в 06:00. Затем с 09:00 до 18:00 он работает. А из командировки он вернется только в 21:00.

Ранее выполнение поручения работодателя в командировке за пределами продолжительности рабочего времени квалифицировалось судами как сверхурочная работа. Например, такая позиция отражена в Определении Верховного суда Удмуртской Республики от 23 октября 2012 г. № 33-3369/2012 и Решении Челябинского областного суда от 25 февраля 2015 г. по делу № 7-122/201. Оно и понятно, ведь время в пути не является временем отдыха и не может быть использовано работником по своему усмотрению.

Так было до вынесения Шестым кассационным судом общей юрисдикции Определения от 14 ноября 2019 г. по делу № 8Г-470/2019. Тогда работник в суде пытался добиться выплаты зарплаты за сверхурочную работу во время командировки. По его мнению, переработка возникла из-за того, что он направлялся в командировки для участия в судебных заседаниях на автомобиле под управлением штатных водителей работодателя до начала рабочего дня и возвращался после его окончания. В подтверждение данного факта работник представил путевые листы. Однако судей доводы работника не убедили. Суд заключил, что во время служебной поездки работник выполняет отдельное служебное поручение, а не трудовую функцию за пределами установленной для работника продолжительности рабочего времени по инициативе работодателя. А значит, о сверхурочной работе говорить в данном случае нельзя.

Как оформляется командировка и учитываются командировочные расходы?

Командировка работника оформляется приказом (распоряжением) работодателя. При подготовке приказа о направлении сотрудника в служебную командировку трудностей обычно не возникает – можно воспользоваться унифицированной формой, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. Вопросы чаще начинают появляться при учете командировочных расходов. И здесь следует обратиться к Положению № 749.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26, 7 Положения № 749):

- авансовый отчет об израсходованных в связи с командировкой суммах;

- документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- служебную записку или иной документ о фактическом сроке пребывания в командировке, когда это необходимо (случаи, когда это может понадобиться, указаны в п. 7 Положения № 749).

Отправляетесь в деловую поездку – узнайте, как будет оцениваться ваш труд, возместят ли понесенные расходы, на какие суточные можно рассчитывать и что поможет доказать свою правоту, если с начальником возник конфликт

Вопросов об оплате расходов по проезду и найму жилого помещения чаще не возникает, а вот в каком размере должны возмещаться суточные расходы? Это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Суточные выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники. Размер суточных в компании определяется коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, п. 11 Положения № 749). Если их размер договором или актом не определен, целесообразно прописать его в приказе о направлении работника в служебную командировку.

Для коммерческих организаций ни нижний, ни верхний предел размера суточных в законодательстве не установлен. Как правило, работодатель выплачивает по 700 руб. за каждый день нахождения в командировке на территории России, поскольку такие суточные не облагаются НДФЛ и страховыми взносами (ст. 217, 422 НК РФ).

Обратите внимание: если проезд и проживание командированного работодатель обязан оплатить, то кормить его – нет, для этих целей выплачиваются суточные. В Письме Департамента налоговой и таможенной политики Минфина России от 2 марта 2017 г. № 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ. Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных.

Конечно, правильнее расходы работников на питание хотя бы частично возмещать. Ведь чаще у них нет возможности готовить себе в командировке, и они вынуждены ходить в кафе и рестораны, а значит, тратить на еду значительно больше денег, чем дома. В таких условиях суточных в размере 700 руб. может не хватить. Поэтому многие работодатели организовывают питание работников в командировке или компенсируют его за счет представительских расходов. Если же работодатель об этом не подумал – увы, работникам придется довольствоваться суточными.

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Шаг 5: учтите командировочные расходы при расчёте налога УСН

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 08.02.2021

Цель командировки — это сформулированное во внутренних документах организации задание, на выполнение которого направляется сотрудник. Шаблоны локальных актов, касающихся служебных поездок, могут быть составлены кадровой службой самостоятельно. К формулировкам в них Налоговая служба относится с пристальным вниманием.

Особенность командировки, или служебной поездки работника на определенный срок, состоит в том, что она совершается в рабочих, деловых целях, по направлению непосредственного руководителя предприятия. Сотрудник в рамках командировки должен выполнить конкретное задание в другом населенном пункте (городе, поселке, селе) — не по месту основной своей работы в организации. Таким образом, для признания поездки командировкой, необходимо соблюдение ряда условий: отправление сотрудника в другой населенный пункт, исполнение там задания руководства, входящего в должностные обязанности сотрудника, нахождение вне места постоянной работы достаточное количество времени.

Чтобы командировочные расходы были правильно учтены для снижения налогооблагаемой прибыли, важно правильно указать цель командировки, и примеры формулировок найти в законодательстве не удастся. Приведем примеры целей служебных поездок, которые налоговая инспекция может признать обоснованными.

Законодательное регулирование

С 2015 года требования к оформлению служебных поездок, командировок изменились, были отменены некоторые пункты Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением № 749.

До этого момента для оформления служебной поездки использовались следующие документы:

- приказ директора фирмы;

- командировочное удостоверение, заполнение которого производилось по определенным правилам: так, обязательно отмечалось время прибытия и убытия сотрудника;

- служебное задание, в котором была также сформулирована цель поездки и в котором сотрудник составлял отчет о проделанной работе.

С 2015 года последние две формы отменены, хотя их применение и не запрещено. Новые формы не были введены. Многие руководители придерживаются мнения, что их использование вполне рационально на основании локальных актов и внесения в учетную политику. Это необходимо для правильного учета потраченных денежных средств, получения информации об исполнении в рамках командировки поручения в соответствии с поставленным заданием. Сейчас, если командировочное удостоверение не заполняется, цели и длительность командировки указываются в приказе.

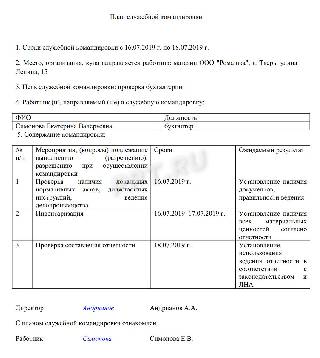

Также, если это указано в локальных актах, составляется план поездки, где указываются данные организации и работника, а также сроки поездки, ее цели, пункт назначения, конкретные задания и этапы их выполнения, с которыми работник знакомится и ставит свою подпись, свидетельствующую о том, что он документ прочел. Для некоторых бюджетных организаций и государственных органов составление данного документа является обязательным в соответствии с внутриведомственными нормативными актами.

При выборе сотрудника, направляемого в служебную поездку, важно принимать во внимание, что некоторым категориям граждан Трудовым кодексом РФ предоставляются определенные гарантии соблюдения их прав. В том числе для некоторых групп сотрудников предусмотрен запрет на командировки, ведь для многих граждан они создают определенные сложности в быту и предполагают длительное отсутствие дома. Полный запрет установлен для:

- беременных женщин;

- несовершеннолетних сотрудников (исключение составляют представители творческих профессий, занятые на соответствующих должностях);

- принятые по ученическому договору;

- участвующие в выборах и баллотирующиеся на определенные должности сотрудники.

Представители следующих категорий работников вправе отказаться от направления:

- женщины — матери детей в возрасте до 3 лет;

- граждане, воспитывающие в одиночку детей, которым еще не исполнилось 5 лет;

- инвалиды или трудящиеся на особых условиях;

- граждане, осуществляющие уход за больными членами семьи (если это необходимо в соответствии с полученным в установленном законодательством порядке медицинским заключением);

- родители или опекун, обеспечивающие содержание и воспитание инвалидов, не достигших совершеннолетия.

Правила определения цели

Правильно сформулированное рабочее задание — это то, которое:

- соответствует виду деятельности и интересам компании;

- не противоречит должностной инструкции и должности конкретного сотрудника;

- отвечает принципу целесообразности и выполнения возложенных задач в определенный документами срок поездки (например, если она занимает всего один выходной день, это может вызвать подозрения);

- не содержит общих, расплывчатых формулировок.

Распространенные примеры

Итак, разберемся, как указать цель командировки в командировочном удостоверении: примеры из списка могут подойти представителям самых разных профессий:

- заключение договора, подписание соглашения, достижение договоренностей о контракте (подписание предварительного договора);

- представление интересов на судебном заседании;

- ведение переговоров с контрагентами;

- присутствие на научной конференции и представление доклада;

- обмен опытом, прохождение обязательного обучения или курсов повышения квалификации.

План может быть представлен в отдельном документе.

Объемные задания могут быть разбиты на этапы. Например, если стоит задача провести проверку бухгалтерии филиала, ее выполнение будет состоять из таких операций, как:

- инвентаризация;

- проверка бухгалтерской и налоговой отчетности;

- проверка правил ведения бухгалтерской документации и т. д.

В этом случае оптимальным решением будет составление плана выполнения задания, как показывает образец плана командировки. Формулируя промежуточные задачи, учитывайте специфику деятельности работника, и укажите конкретные этапы и результаты их выполнения.

Примеры для различных должностей и специальностей

Приведем формулировки целей командировок в распорядительных актах. Например, в командировку отправляется непосредственно директор ООО. В этом случае формируется не приказ, а распоряжение, формулировка выглядит следующим образом:

Цели могут быть сформулирован следующим образом:

- для участия в переговорах;

- для презентации продукта;

- для заключения договора поставки оборудования и т.д.

Менеджеру по продажам обычно задачи командировки описывают очень подробно. В приказе или распоряжении могут быть поставлены конкретные задачи (заключение договоров и соглашений, контрактов с заказчиками), определены количественные показатели (объем отгружаемой продукции). Это основные задачи, которые также могут быть разбиты на этапы: разработка плана встреч и его выполнение, посещение торговых объектов конкурентов и составление сравнительного исследования цен, ассортимента и других условий, анализа.

Инженеры на производстве также отправляются в командировки с вполне конкретными целями: обеспечение работы оборудования, установок и аппаратов, проверка их эффективности и показателей деятельности. Важно корректно и технически правильно обозначить задачи поездки, например:

- установка устройства или изделия;

- наладка его работы;

- обучение штата предприятия или филиала правилам работы на оборудовании;

- тестирование работы аппаратов;

- сервисное обслуживание или производство гарантийного ремонта;

- осуществление профилактических работ.

Распространенные цели юристов: участие в судебном заседании по рассмотрению гражданского дела. Юрист также может присутствовать на переговорах по заключению контрактов для оперативного анализа предлагаемых условий, в процессе заключения сделки, требующей нотариального оформления или государственной регистрации. Причину поездки также надо четко оговорить в приказе.

Определить необходимость оформления служебной поездки для работников с разъездным характером деятельности сложнее всего. Необходимо руководствоваться общими нормами ТК РФ и правилами локальных нормативных актов, должностными инструкциями. Например, поездка с целью ремонта автомобиля является служебной. Формулировка является аналогичной: для обеспечения выполнения ремонта транспортного средства.

Могут быть направлены в командировки и другие сотрудники, например, преподаватели: для участия в конференциях, проведения курса лекций по взаимному соглашению, организации практических занятий и т.д.

Главное — описать задачи конкретно, чтобы сотрудник мог профессионально и на должном уровне выполнить задание руководства и составить отчетные документы. Это необходимо и для оформления отчетности перед налоговой инспекцией, и для организации эффективной работы предприятия.

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Шаг 5: учтите командировочные расходы при расчёте налога УСН

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 08.02.2021

Читайте также: