Ходатайство о снижении штрафа в трудовую инспекцию образец

Обновлено: 25.06.2024

Случаи, когда работники обращаются с жалобами в трудовую инспекцию по тем или иным проблемам, связанным с работой, встречаются не так уж и редко. Закон практически всегда на стороне сотрудников, чьи права были ущемлены работодателем.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В каких случаях нужно писать жалобу

Причин для написания заявлений в трудовую инспекцию множество.

- Часто встречаются случаи нарушений, связанных с различного рода выплатами: заработной платы, отпускных, больничных, расчетных и т.д.

- Бывает, что работодатели лишают работника отпуска или же заставляют выходить на работу в выходные и праздничные дни, не предоставляя взамен никакой компенсации, не говоря уж об оплате сверхурочных.

- Порой работодатели нарушают режим труда и отдыха, правила безопасности на производстве, превышают установленную длительность рабочих смен и пр.– все это также становится поводом для жалобы в трудовую инспекцию.

- Обращаются в инспекцию и несправедливо уволенные сотрудники с требованиями восстановить их в должности.

Куда и когда подавать жалобу

Документ пишется на адрес местной территориальной трудовой инспекции (ее отделения действуют во всех крупных городах и населенных пунктах).

Срок для подачи жалобы составляет три месяца со дня наступления трудового спора.

После этого, жалоба к рассмотрению принята не будет и у работника останется один путь – для восстановления справедливости подать на компанию в суд.

Следует отметить, что жалобу можно подавать как в период работы на предприятии, так и после увольнения.

Сколько времени отводится для рассмотрения жалобы

Законодатель четко регулирует период рассмотрения таких заявлений. В большинстве случае он не превышает тридцати дней, но иногда по каким-либо причинам (обоснованным) может быть продлен, но также на срок не более одного месяца.

Можно ли писать жалобу в инспекцию анонимно

Трудовая инспекция – государственный орган, который призван разбирать сложные ситуации, сложившиеся в отношениях между работником и работодателем, поэтому как любая другая госструктура она не принимает анонимные жалобы.

Для сохранения конфиденциальности, в жалобу можно прямо внести пункт с просьбой о том, чтобы информация о жалобщике не дошла до работодателя.

Кроме того, в нем нужно указать контактные данные заявителя, его адрес и телефон для обратной связи.

Каких результатов ждать

Написание жалобы не гарантирует того что она будет удовлетворена в полном объеме, возможно частичное удовлетворение, или вовсе отказ, но в любом случае решение должно быть вынесено строго в соответствии с действующим законодательством РФ. В процессе рассмотрения жалобы юристы трудовой инспекции (а именно эти специалисты принимают прямое участие в расследовании трудовых споров) обратятся к работодателю с требованием предоставить им всю необходимую информацию для разбирательства. Затем, при выявлении нарушений в какой-либо части, работодателю будет выдано требование об их устранении, а также наложены штрафные санкции.

Если заявитель не будет согласен с решением территориальной трудовой инспекции, он имеет право обжаловать его в вышестоящем органе (например, написав заявление главному инспектору по труду РФ) или же в судебном порядке.

Правила составления документа

Законодательно установленного унифицированного образца жалобы нет, так что работник может писать ее в произвольной форме. Однако при этом необходимо придерживаться некоторых стандартов написания подобного рода документов, а именно:

- указать адресата, т.е. наименование и номер трудовой инспекции,

- собственные персональные данные (должность, фамилию, имя, отчество),

- максимально подробно суть проблемы.

Если с составлением жалобы возникают проблемы, можно обратиться за помощью к независимому юристу (но это услуга платная), или же воспользоваться консультацией сотрудника трудовой инспекции.

При составлении заявления нужно ссылаться на нарушенные нормы закона (желательно указывать конкретные статьи), а также внести к него список прилагаемых документов.

К написанию жалобы следует относиться крайне внимательно, поскольку она имеет статус юридически значимого документа и в дальнейшем может послужить при обращении в судебную инстанцию.

Все сведения изложенные в ней должны быть достоверными, допускать ошибки, а уж тем более включать в документ заведомо ложные сведения нельзя. В противном случае при выявлении таких фактов работник может понести заслуженное наказание (к примеру, за клевету).

Как оформлять жалобу

- писать от руки (непосредственно в трудовой инспекции),

- напечатать на компьютере (дома, заранее).

Вне зависимости от того, какой вариант будет выбран, нужно

- собственноручно подписать его

- и проставить дату написания (она должна соответствовать непосредственно дню обращения).

Составлять жалобу лучше в двух экземплярах, оба нужно визировать у принимающего специалиста, а затем один передавать в инспекцию, а второй оставлять себе.

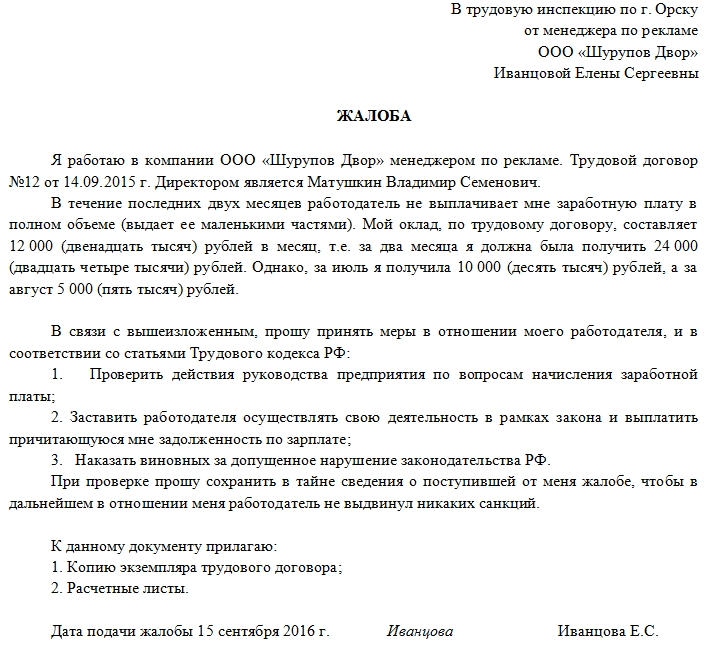

Образец жалобы в трудовую инспекцию

- В начале, справа или слева (не играет роли) пишется название и номер трудовой инспекции, в которую обращается заявитель, здесь же указываются компания, на которую он работает и его должность, фамилия, имя, отчество (полностью).

- Далее идет собственно текст жалобы. Тут нужно опять же указать работодателя, номер и дату заключенного трудового договора, руководителя фирмы.

- Потом подробнейшим образом расписывается суть претензии, после чего следует вписать в жалобу просьбу разобраться в конфликте и принять меры к восстановлению ущемленных прав. Не следует забывать внести пункт о сохранении конфиденциальности.

- В завершение нужно зафиксировать список прилагаемых документов, а также поставить подпись и дату составления жалобы.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании - одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

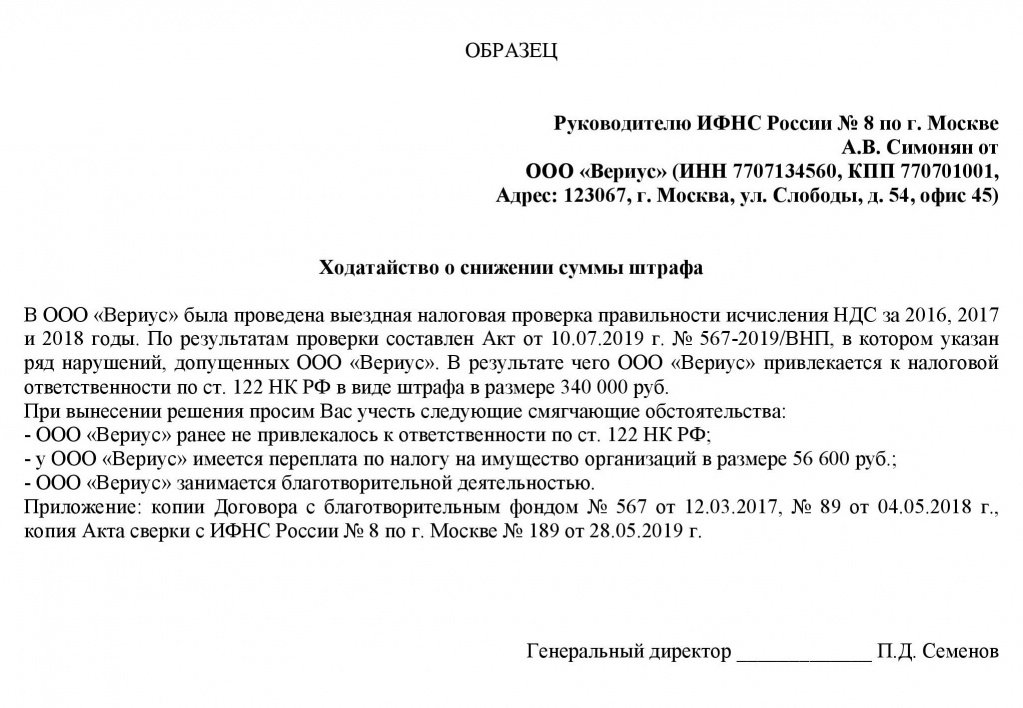

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Читайте также:

- Защита трудовых прав граждан рф трудовые споры и порядок их разрешения

- Какие условия являются обязательными для заключения трудового договора с муниципальным служащим

- В чем заключается работа оценщика недвижимости

- Не совпадает отпуск с мужем

- Справки это анахронизм но без которого никуда так организуется работа со справками в цифровом виде