Главный бухгалтер может сам себе подписать справку о зарплате

Обновлено: 25.06.2024

Владислав Волков заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В каких случаях выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица, если налогоплательщик обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК).

Запросить справку вправе сотрудники, бывшие сотрудники, иные физлица, которые получали доход от налогового агента, в том числе по ГПД. При этом они вправе затребовать справку в любой момент и за любой период, а не только за год.

Например, в апреле сотрудник запросил справку о доходах за последние шесть месяцев, выдайте две: за весь прошлый год и за январь–март текущего.

Выдать справку о доходах и суммах налога физического лица налоговый агент вправе с целью сообщить физлицу о том, что с его доходов не был удержан налог (п. 5 ст. 226 НК).

В какой срок выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица:

- работникам, сотрудникам, которые увольняются, бывшим работникам – в течение трех рабочих дней с даты получения заявления (ч. 1 ст. 62 ТК, письмо Минфина от 21.06.2016 № 03-04-05/36096);

- иным получателям дохода – в течение 30 рабочих дней с даты получения заявления (п. 1, 2 ст. 3, ч. 1 ст. 20 Закона от 27.07.2006 № 152-ФЗ).

Если сотрудник увольняется, налоговый агент вправе выдать справку о доходах и суммах налога физического лица в последний день его работы без заявления.

По какой форме выдать

Справки о доходах и удержанном НДФЛ выдавайте сотрудникам по форме из приложения 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Эту форму применяют с 2019 года по доходам за 2018 год.

Если выдаете справку за более ранние периоды, используйте старые формы 2-НДФЛ. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

За 2017 год и более ранние периоды справку выдавайте по форме, которая действовала в том периоде, за который выдаете сведения. Например, в 2020 году сотрудник запросил сведения за 2017 год.

В этом случае справку выдайте по форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

Как составить

При составлении справки о доходах и суммах налога физического лица руководствуйтесь Порядком, утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили.

П ри этом сама форма и по структуре, и по реквизитам практически полностью соответствует форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Как подписать

Справку о доходах и суммах налога физического лица для сотрудника подписывает директор. Вместо директора подписать справку может другое лицо по доверенности. Например, главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты.

Тогда в справке укажите реквизиты доверенности. Такие выводы можно сделать из норм по заполнению 2-НДФЛ для инспекции (подп. 1.24–1.26 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Заверять подпись печатью не нужно. Такого реквизита в бланке нет.

Как выдать

Способ выдачи справки о доходах и суммах налога физического лица работнику определите самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498). Предпочтение отдайте тем способам, которые подтверждают факт и дату выдачи справки.

Например, выдавайте справки:

- лично сотруднику под расписку;

- по почте ценным письмом с описью вложения.

Ответственность

Если сотруднику отказать в выдаче или нарушить сроки выдачи справки о доходах и суммах налога физического лица, налоговому агенту грозит административная ответственность:

- за неправомерный отказ в предоставлении работнику информации, получение которой установлено федеральными законами (ст. 5.39 КоАП);

- за нарушение трудового законодательства (ст. 5.27 КоАП).

Налоговой ответственности за такое правонарушение нет (письма Минфина от 26.08.2016 № 03-04-05/50030, от 21.06.2016 № 03-04-05/36096.

Один из самых популярных документов, который запрашивают в бухгалтерии, – это справка о заработной плате. Образец 2020 года должен отвечать всем требованиям закона. Ведь она нужна для обращений к различным государственным структурам, выдачи кредитов, прочих займов и др. Расскажем, как ее оформить в 2020 году.

Что собой представляет

В обязанности работодателя входит выдача в 2020 году справки о заработной плате по письменному заявлению в течение 3-х дней после обращения за ней.

На практике бухгалтеры часто довольствуются устными обращениями и могут выписать справку уже в день обращения. При условии, что фирма некрупная, и руководитель с главным бухгалтером смогут своевременно подписать ее.

По общему правилу справка о заработной плате образца 2020 года должна включать в себя следующие обязательные реквизиты:

- данные об организации;

- должность, Ф.И.О работника.

Во многом подход к составлению справок у каждой фирмы свой, некоторые даже выписывают их от руки, и в большинстве случаев, кроме тех, где строго обязательны утверждённые в приказах или постановлениях образцы, рукописный документ примут без проблем.

Принцип свободной формы

Для тех, кому адресован рассматриваемый документ, главное – чтобы образец справки о зарплате в свободной форме давал полную информацию о доходах сотрудника. При этом нужный период должен сообщить бухгалтерии сам работник. Она также должна включать:

- реквизиты нанимателя (название, ИНН, КПП, юридический и фактический адрес);

- печать (при наличии) и подписи ответственных лиц (руководитель, главбух либо кадровик).

Иногда после получения подписей забывают о печати, которая тоже может выступать практически главным реквизитом. Ведь она дублирует реквизиты организации. И если один из них не был напечатан в справке, его прочитают с оттиска печати.

Обычно печать для таких справок хранит у себя секретарь или кадровик.

Для получения пособий и при увольнении

При болезни, уходе в декрет и других аналогичных случаях получения положенных выплат, запрашивают справку о зарплате для расчёта пособий. Её форма утверждена приказом Минтруда России от 30.04.2013 № 182н.

Если работник официально трудоустроен ещё в одно или несколько мест, то ему следует получить справки и у этих работодателей. Иначе в предоставлении пособия могут отказать. В такой справке будут указаны:

- все периоды за 2 года, в которые начислялась заработная плата;

- частично исключаемые периоды (например, больничные самого работника, его отпуска по уходу за ребёнком).

Эту же форму справки используют при:

- увольнении сотрудника;

- обращении давно уволившегося сотрудника.

Обязанность выдать такую справку прописана Трудовым кодексом. Так что бухгалтер не имеет права отмахнуться от такой просьбы. Главное – зарегистрировать соответствующее письменное обращение.

В том случае, если справка понадобилась через много лет после ухода с предприятия, а сама организация больше не существует (например, разорилась), запросите ее у правопреемника. Если и его нет, то данные можно найти в местных архивах.

На крайний случай справка о заработной плате при увольнении может быть составлена в произвольной форме. Освещаемый в ней период обычно – от 3 месяцев до 2х лет.

Ещё можно взять бланк справки о заработной плате образца 2020 года в центре занятости, если после увольнения человек встает туда на учёт, и принести его на заполнение в бывшую контору.

Обратите внимание: каждый центр занятости может вводить свою форму такой справки, так как ее универсальной формы нет. Однако в любой случае можно воспользоваться бланком, которым для этих целей принят Минтрудом в письме от 15.08.2016 № 16-5/В-421. Он показан далее.

В наше нелёгкое время многие получают зарплату на грани прожиточного минимума, поэтому тратят большую часть денег на еду и коммунальные услуги. Для таких категорий предусмотрены разнообразные субсидии, в частности – коммунальные.

Согласно Жилищному кодексу РФ (ст. 159), субсидия положена гражданам, чьи расходы на жильё превышают 22% дохода. А у семейных учитывают совокупный доход всех трудоустроенных членов.

Претендовать на получение субсидии могут:

- собственники жилья;

- арендаторы;

- члены семей собственников и арендаторов, которое проживают с ними на постоянной основе.

Если попадаете под вышеуказанные категории и затраты на коммунальные услуги больше 22%, то понадобятся следующие документы:

- самое главное – справка о зарплате за 6 месяцев;

- справка о составе семьи;

- ксерокопии паспортов членов семьи;

- справки, подтверждающие степень родства (свидетельство о браке, о рождении ребёнка и пр.);

- документы, в которых указана жилая площадь и право на нее (выписка из ЕГРП, договор аренды и др.);

- справка об отсутствии задолженности перед коммунальными службами.

При этом у пенсионеров, студентов и безработных состав пакета предоставляемых документов будет отличаться. Образец справки о зарплате должен предоставить каждый официально трудоустроенный член семьи. Иначе в получении субсидии будет отказано.

Естественно, бланк справки о зарплате для субсидии должен содержать типичные для таких документов элементы:

- наименование юридического лица/ИП;

- его реквизиты;

- дата и номер исходящего документа;

- Ф.И.О. сотрудника, его должность;

- данные о заработной плате за 6 месяцев, предшествующих месяцу, в котором он обратился в бухгалтерию.

Ниже приведен образец справки о заработной плате 2020 года, который может быть оформлен на фирменном бланке работодателя.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

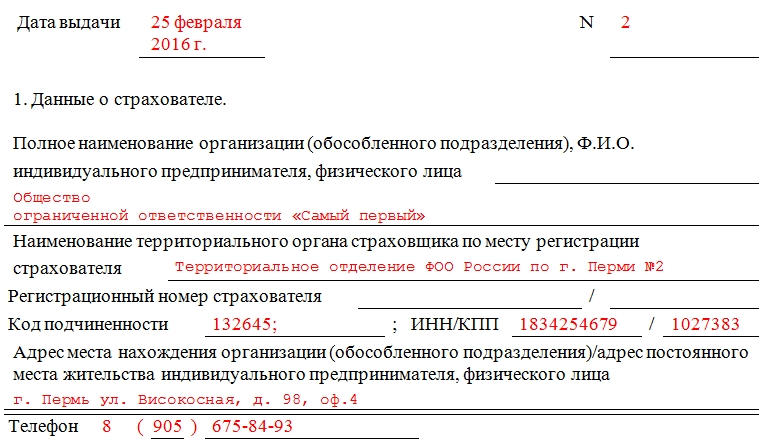

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

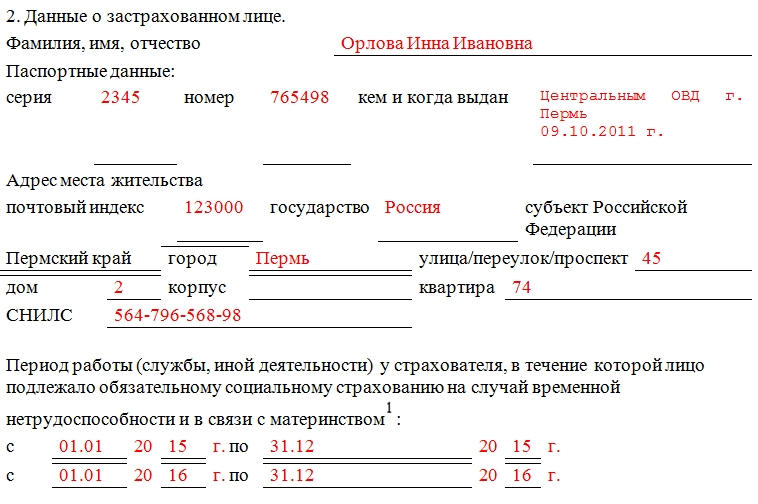

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

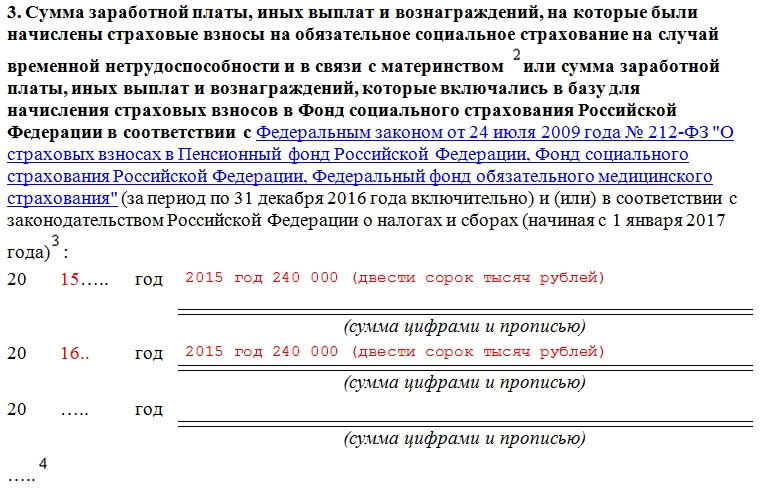

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

К заявительнице Ч., которая является бухгалтером в управляющей компании, обратился их сотрудник, работающий слесарем-сантехником и попросил предоставить справку о доходах по форме 2-НДФЛ для предоставления последней в кредитную организацию для получения кредита. При этом работник просил существенно завысить в справке его доходы, чтобы получить желаемую сумму кредита, одновременно утверждая, что проблем с выплатой кредита у него не возникнет.

Заявительница спрашивает: какие риски ответственности имеются для управляющей компании как работодателя обратившегося к ним работника, а также риски руководителя и её лично, если она выполнит просьбу работника.

Ответ юриста.

По смыслу пунктов 4, 6 статьи 226 НК РФ, работодатель как налоговый агент обязан удерживать и перечислять сумму налога на доходы физических лиц.

Статьей 123 НК РФ за невыполнение обязанности по удержанию или перечислению соответствующих налогов в установленный законом срок предусмотрена ответственность работодателя в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Сведения об официальных размерах сумм налога и, соответственно, о размере заработной платы работников в налоговых органах имеются и по общему правилу не подвергаются сомнению. Также, в силу пункта 1 статьи 102 НК РФ, данные сведения относятся к сведениям, составляющим налоговую тайну. Более того, статьями 13.14 КоАП и 183 УК РФ предусмотрена, соответственно, административная и уголовная ответственность за разглашение сведений, составляющих налоговую тайну.

С учетом этого, в соответствии с действующим законодательством, взаимодействие кредитных организаций и налоговых органов, в частности при проверке платежеспособности работника перед выдачей кредита, возможно лишь в одностороннем порядке (т.е. предоставление сведений от кредитных организаций налоговым органам). При этом, налоговый орган во всех случаях несоответствия размеров дохода в представленных работодателем сведениях и сведениях, полученных от третьих лиц, будет исходить из того, что работодатель не в полном объеме удерживает и перечисляет сумму налога.

Таким образом, информация о размере заработной платы, полученная налоговым органом из кредитной организации или от самого работника, относится к информации, полученной из внешних источников, и может служить основанием для проведения налоговой проверки.

В соответствии со статьей 394 ТК РФ, «В случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор.

Таким образом, при принятии судом решения о восстановлении работника на работе при расчете среднего заработка для оплаты времени вынужденного прогула работником может быть представлена справка о доходах, размер которых был изначально завышен.

Что касается личной ответственности заявителя и директора их управляющей компании, то необходимо также отметить, что выдача подобной справки о доходах теоретически может рассматриваться как содействие в незаконном получении кредита, что охватывается составом преступления, предусмотренным статьей 159.1 УК РФ.

В силу части 1 статьи 159.1 УК РФ, под мошенничеством в сфере кредитования понимается хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений. В зависимости от квалификации наказание может заключаться в виде штрафа, обязательных, исправительных или принудительных работах, лишении свободы.

Следует отметить, что состав преступления, предусмотренный статьей 159.1 УК РФ, близок с составом административного правонарушения, предусмотренного статьей 14.11 КоАП, за незаконное получение кредита. Однако, отрасль административного права такого института, как соучастие не содержит, в связи с чем риска понести административную ответственность совместно с работником для работодателя не имеется.

Читайте также: