Документ подтверждающий право работы по упрощенной системе налогообложения

Обновлено: 17.05.2024

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Составные части

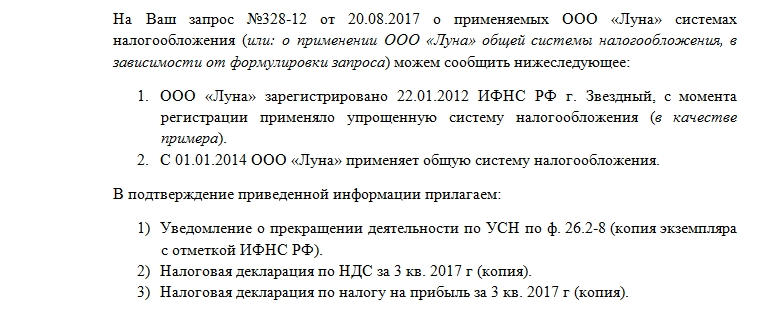

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

УСН привлекательна для многих компаний и ИП, и часто возникает вопрос, как и когда предприятие может перейти на УСН. Но прежде всего нужно понимать, имеет ли право организация или предприниматель применять упрощенку. Для этого деятельность должна отвечать ряду требований — по численности сотрудников, прибыли, доле участию других фирм. Подробно условия применения УСН описаны в главе 26.2 ТК РФ.

Существует несколько способов перейти на упрощенку:

- Самый простой способ — подать заявление о применении УСН при начале деятельности, в 30-дневный срок после регистрации организации или ИП.

- Если предприятие уже работает на другом налоговом режиме и хочет сменить его на УСН, то в большинстве случаев это делается в конце календарного года до 31 декабря.

В ФНС подается уведомительное заявление по форме 26.2-1.

Если ИП или юрлицо при переходе на УСН отказывается от ЕНВД, необходимо также до 15 января зарегистрировать в ФНС заявление о снятии с учета по вмененке. Существует форма заявления для организаций и предпринимателей.

При переходе на УСН с ОСНО появится необходимость сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Налоговые декларации и отчеты в ФНС

Компании и предприниматели на УСН сдают в ФНС различные декларации и отчеты. Их число зависит от особенностей бизнеса, от наличия сотрудников и других характеристик предприятия.

Изменение объекта налогообложение и отказ от УСН

Если в ходе деятельности вы решаете изменить объект налогообложения (“Доходы” или “Доходы минус расходы”), об этом также нужно подать уведомление - до 20 декабря перед наступлением года, в котором вы планируете применять новый объект налогообложения.

Если вы планируете добровольно отказаться от применения УСН, в налоговую также подается уведомление - не позднее 15 января в год, когда вы планируете перейти на другой налоговый режим.

В ходе деятельности предприятие может выйти за границы критериев, которые дают возможность применять упрощенку. Например, прибыль бизнеса может превысить положенный рубеж, или число сотрудников станет выше 100. В таком случае предприниматель или юрлицо обязаны подать в ФНС еще два документа:

-

. Это необходимо сделать в течение 15 дней по завершении квартала, в котором произошло нарушение.

- Сдать налоговую декларацию в течение 25 дней после окончания квартала, в котором было допущено нарушение.

Если вы планируете применять ЕНВД или ПСН после прекращения УСН, об этом также нужно будет подать в налоговую соответствующее заявление.

Организации и предприниматели при переходе на УСН должны подать в налоговую уведомительные заявления. Затем, в ходе деятельности, ФНС будет ожидать от них своевременной сдачи деклараций. В этой статье мы расскажем о порядке взаимодействия между ИП или юрлицом на УСН и налоговым органом.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

У вас эффективный бизнес, и вы хотите расширяться за счет продажи франшизы. С чего начать и что ждет новичка на этом пути? Расскажем в статье.

Многие предприниматели начинают с покупки франшизы — это хороший способ избежать массы рисков, с которыми связан любой стартап. И для начала стоит разобраться в понятиях: франчайзи, франшиза, франчайзер, франчайзинг. В статье разложим по полочкам термины и поясним, каким законам подчиняется франшиза и все, что с нею связано.

Если вы хотите начать бизнес “с гарантией”, то покупка франшизы — хороший вариант. Тогда главные вопросы — как выбирать франшизу, сравнивать предложения и снижать риски? Расскажем в статье о рейтингах франшиз и приведем чек-лист проверки проекта.

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на "упрощёнку" сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

С помощью нашего бесплатного сервиса вы сможете за 15 минут сформировать уведомление на УСН и все документы, нужные для регистрации ИП. При этом сервис проверит документы на ошибки и соответствие требованиям ФНС. Останется скачать и распечатать.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

Объект налогообложения:

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки не понадобится заполнять, когда уведомление подается при регистрации. Эти поля заполняют только те, кто переходит на УСН с начала года:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Далее вы заполняете только колонку слева:

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- ценным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Вам не надо изучать инструкции и искать бланки. Достаточно внести свои данные на нашем сайте и программа сама заполнит нужные строки, учитывая требования ФНС. Также вы получите документы для регистрации ИП и инструкцию по подаче. Все можно скачать и распечатать.

Многие предприниматели и организации уже при первичной регистрации выбирают работу на упрощенной системе налогообложения. Но иногда случается так, что ИП уверен, что он может работать на спецрежиме, а ФНС считает иначе. И поэтому в данном случае могут возникнуть очень неприятные ситуации.

Как начать применять УСН?

Простая налоговая отчетность, низкие ставки налогообложения (максимум 15% от дохода), возможность не платить НДС и НДФЛ — весомые аргументы в пользу спецрежима. Упрощенная система налогообложения — это льготный режим, на который можно перейти в достаточно сжатые сроки после первичной регистрации предприятия (в течение 30 дней), а уже работающему бизнесу только с начала нового года.

- уровень дохода за 3 квартал прошлого (2019) года превышает 112,5 миллиона рублей;

- среднее количество сотрудников было больше ста человек;

- долевое участие сторонних организаций превышает 25%.

В соответствии со статьей 346 Налогового кодекса РФ, нужно подать в налоговый орган заполненную форму 26.2-1. В ней индивидуальному предпринимателю обязательно необходимо будет указывать такие данные:

- ФИО;

- мобильный телефон предпринимателя;

- выбранный объект налогообложения;

- дату начала применения спецрежима;

- код налоговой инспекции, где подается документ;

- признак налогоплательщика — выбрать из предложенных на бланке;

- дата подачи уведомления;

- подпись предпринимателя;

- другие данные, например, информация о представителе ИП, если он будет подавать заявление.

Где могут возникнуть проблемы?

Сразу после регистрации индивидуальный предприниматель становится налогоплательщиком на ОСНО, у которой свои условия подачи отчетности и вычисления взносов. Чтобы сменить ОСНО на УСН, следует подать соответствующее заявление в налоговый орган. Но обратной связи закон не предусматривает — от ФНС не приходит свидетельство, подтверждающее смену ОСНО на спецрежим. При получении нескольких копий уведомления о работе на УСН инспектор просто проставляет на экземпляре предпринимателя печать о принятии документа.

Зачем подтверждать применение УСН?

Законодательно не предусмотрены конкретные случаи, когда предпринимателю следует подтверждать свое право на использование спецрежима. Об этом может попросить вторая сторона при заключении договора на выполнение работ или оказание услуг.

Как проверить право использования УСН?

ИП может проверить свое право работать на спецрежиме с помощью таких методов:

ИП, которые уже знакомы со своим налоговым инспектором, могут позвонить на его рабочий телефон и попросить проверить сведения о предпринимателе в базе налоговиков.

Подтверждение применения УСН для контрагента

Как не потерять право на УСН?

Несколько рекомендаций, как избежать претензий со стороны налоговиков относительно права на использование УСН:

Правильно заполнять форму уведомления о начале работы на спецрежиме. Инспекция не сможет в будущем предъявить претензии относительно законности применения УСН, если данные будут вписаны без ошибок. Лучше еще раз перечитать заполненные строки и перепроверить данные в форме.

Хранить максимум доказательств права работы на спецрежиме. Это может быть экземпляр формы 26.2-1 с печатью о его принятии, расписка с перечислением документов, сданных при регистрации предпринимателя, другое. Если у налоговой появятся претензии относительно применяемого режима, налогоплательщику будет гораздо легче подтвердить свое право на применение упрощенной системы и избежать лишней юридической волокиты.

Пример: в ФНС документы от индивидуального предпринимателя были утеряны, поэтому автоматически его считают субъектом на общей системе налогообложения. Копия формы 26.2-1, хранящаяся у ИП, докажет обратное. Также на ней указана дата подачи документов, начиная с которой предприниматель получил право работы на спецрежиме.

Хранить все экземпляры сданных деклараций и другой поданной в ФНС документации. Этот вариант пригодится, когда других документов, подтверждающих право на спецрежим, нет.

Пример: налогоплательщик долго работал с применением упрощенной системы налогообложения, платил аванс и взносы в данном режиме. ФНС никак не опротестовывала это, однако потом заметила, что соответствующих заявлений о переходе физлица на спецрежим у нее нет. В этом случае налоговики не смогут ссылаться на отсутствие уведомления. В судебной практике принято считать, что если в ФНС принимали декларации и не требовали пояснений, то возможность использования спецрежима была одобрена и уже поздно указывать на то, что от этого ИП нет уведомления.

Заключение

Читайте также: