Что делать если кредиты превышают зарплату

Обновлено: 17.05.2024

Как быть, если нечем платить задолженность по кредиту? Какие существуют способы выхода из сложившейся ситуации? Данная тема весьма актуальная, поэтому в статье рассмотрим, как не платить кредит законно, какие существуют варианты. Остановимся на 7 способах, которые действительно работают.

Необходимо изначально думать, когда оформляете заем, как планируется оплата кредита. Частые истории, когда человек набирает по десять микрозаймов, кредитов, открывает кредитные карты, затем не выплачивает задолженность и уезжает в другую страну. В результате, последствия могут самыми разными, в первую очередь под удар попадают родственники и близкие, особенно если речь идет о больших суммах. Помните, что мы проживаем в гражданском обществе, поэтому при оформлении кредита должна присутствовать гражданская ответственность. Что делать если произошел форс-мажор, как законно не платить кредит банку?

Способ №7

Выплата задолженности с помощью страховки. Когда брали заем параллельно с этим оформили страховой полис о неуплате задолженности, возможно фирма пойдет на погашение задолженности за клиента, но при условии что присутствует уважительная причина из-за чего не получается выплатить долг. Данная причина обязательно прописывается в соглашении. Необходимо осознавать, что эта услуга дорогостоящая, и часто когда мы оформляем потреб. кредит, банковские сотрудники навязывают страховку, которая чаще не нужна. Лайфхак для тех, кто не нуждается в страховке, помните, что всегда можно оспорить страховку, и отказаться от услуги.

Способ №6

Банкротство физ. лица – этот вариант в определенных ситуациях, когда у человека имеется пару кредитов самый простой. Каждый может запустить процедуру банкротства. Это происходит когда:

- долг свыше 500 тыс. рублей;

- у заемщика отсутствует ликвидное имущество;

- ежемесячные выплаты по заему высокие, в сравнении с размером заработной платы.

Помните, что банкротство платная процедура. Стоимость, который минимум 40 тыс. рублей. Лучше всего начинать процесс банкротства после того, как пройдена консультация с опытным юристом. Учтите, что этот метод неуплаты задолженности имеет ряд негативных последствий для заемщика:

Способ №5

Кредитные каникулы, которые предоставляются банковской организацией. Метод не всегда эффективен при потреб. кредите, но в теории, можно попробовать согласовать отсрочку по выплатам или банк позволит на протяжении конкретного срока платить исключительно проценты. Второй вариант позволяет отсрочить выплаты по основному долгу.

Хорошая новость для ипотечников, с 2020 года в планах правительства РФ введение ипотечных каникул. Правительство активно прорабатывает данный законопроект. Общий срок отсрочки по выплатам для клиентов, которые столкнулись с форс-мажорной ситуацией 1 год, не больше 6 месяцев за 1 раз. Помимо этого, присутствует условие, что жилье приобретенное в кредит должно быть единственным.

Способ №4

Расторжение договора для многих может показаться фантастикой. Когда кредит оформлен в региональном банке или в МФО, не редко случается так, что договоры неправильно оформлены, поэтому противоречат законодательству страны. Например, это может касаться процентных ставок по кредиту, штрафных санкций или начисления пени за просрочку, могут напрямую противоречить закону.

Если заемщик весьма грамотный, и смог такие несоответствия отыскать, в теории можно претендовать на расторжение договора. В результате – снижена сумма или вовсе аннулированы обязательства. Это происходит в 1% случаев, если присутствует юридическая грамотность, можете попробовать. Такой способ не будет работать, если вы кредитовались в крупном банке, юридические отделы шикарно знают свое дело, поэтому к соглашениям не подкопаешься.

Способ №3

Как незаконно не платить кредит? Выкупить долг третьим лицом. Логично – если банк может продать долг коллекторской компании, при невыплате, почему кому-то со стороны заемщика не выкупит долг у банка или коллекторов? Эта операция доступна родственникам, друзьям, или как вариант, заемщик может воспользоваться услугами специальных фирм. Установлен минимальный лимит, который предстоит выплатить перекупающей стороне. Сумма начинается от 20% от размера долга и выше. Условно: друг может выкупить долг в банке, например долг 1 млн рублей, друг оплачивает 200 тыс. рублей.

Учтите, что коллекторы не всегда готовы расстаться с долговыми обязательствами, которые в дальнейшем способны принести деньги. Этот способ подходит в большей степени для банка.

Способ №2

Перекредитование или рефинансирование, суть сводится к тому, что оформляется новый кредит в другом банке, чаще под более низкий процент. Это позволяет изменить сумму платежей и сроки выплаты. Когда присутствует просрочка по кредиту, рефинансирование усложняется. Некоторые банки позволяют даже с просрочкой оформить перекредитование.

Способ №1

Реструктуризация долга – этот термин часто путают с рефинансированием. Реструктуризация долга осуществляется в том же банке, где был оформлен заем, но договариваемся об изменении условий сотрудничества. Чаще это увеличение кредитного срока по выплате со снижением платежа, и распространением штрафных санкций на весь срок заема. Здесь понимать, что необходимо подать заявку на реструктуризацию задолженности, и требуется уважительная причина на ее одобрение. Например, самые распространенные причины неуплаты задолженности:

- если женщина, неожиданно ушла в декрет, соответственно ежемесячный доход уменьшился;

- увольнение из коммерческой организации, и начало работы в государственном учреждении;

- проблемы со здоровьем;

- имущество испорчено из-за пожара, стихийного бедствия.

Можно ли вообще не платить по кредиту?

Не менее популярный вопрос. Существует даже позитивная судебная практика в России по таким случаям. Как пример: пенсионерка не оплачивает задолженность, имущества для взыскания не было. Дама подала на личное банкротство, суд простил долг, поскольку достаточного дохода не было. Помните, это исключение из правил.

Существует понятие исковой давности по кредиту – 3 года. Поэтому в теории можно предположить такой сценарий – человек продал, переписал имущество на родственников, не появляется по месту регистрации, судебные приставы не могут его отыскать. Затем возвращается в город, банк о заемщике забыл. Как показывает практика, срок исковой давности может затягиваться на 10-15 лет, если банк направляет повторное заявление в суд и инициирует повторение разбирательства по вашему делу. В таком случае, заемщик проведет существенный отрезок своего времени в нелегальном положении. Стоит ли это риска и переживаний?

Последствия для тех, кто не платит по кредиту/скрывается от судебных приставов

- плохая кредитная история;

- запрет на выезд за рубеж, если кредитный лимит свыше 30 тыс. рублей;

- не возможность официального трудоустройства, проживания по месту регистрации;

- испорченная репутация.

Если ли риск лишения свободы за не выплату задолженности? К данной формулировке часто прибегают коллекторы. Уголовная ответственность может грозить, только если умышленно не оплачивается кредит. Если вы взяли кредит с уже доказанным намерением по не проведению выплаты, если не было ни одного платежа и если получится доказать, что это действительно умышленное действие. В такой ситуации санкции в виде:

- штрафа от 200 тыс. рублей;

- удержание зарплаты;

- обязательные принудительные работы;

- арест до полугода;

- лишение свободы до 2 лет.

Когда заемщик оказывается в трудном положении, то к уголовному кодексу ситуация не имеет никакого отношения. Вероятней всего коллекторы или банк вводят клиента в заблуждение, и оказывают психологическое давление. Мы рассмотрели, как не платить кредит законно, но каждый решает самостоятельно какой сценарий его устраивает больше. Помните о гражданской ответственности и последствиях неуплаты для близких, родственников.

Муж набрал кредитов в разных банках! Ипотечный кредит, три потребительских кредита и три кредитных карты. В итоге зарплата упала и теперь нам не хватает зарплаты на ежемесячные платежи. Я в декрете без работы, у нас двое малолетних детей. Т.е. у мужа три иждивенца. Зарплата у мужа 50-60 т.р. всегда по разному выходит, но не больше 60-ти а ежемесячный платеж по всен кредитам составляет 67 т.р. Я получаю пособие на ребенка 7 т.р. от государства. Получается что нам на жизнь ничего не остается. Что можно сделать в такой ситуации?

Скажите пожалуйста, что можно сделать, чтобы не отняли долю в квартире, если платить кредит больше возможности нет (ежемесячная единственная зарплата 18 тыс, и платеж ежемесячный тоже 18 тыс, кредит реструктуризирован)? Большое спасибо!

Пожалуйста у меня потребительских кредитов на 1.500.000 рублей. Ежемесячные платежи по 60.000 рублей. Зарплата на данный момент 33.000 рублей. Платить больше не могу. Заявление о реструктуризации долга мне не подходит. Т.к суммы ежемесячных платежей на много не отличаются и на жизнь не хватает. Слышал о банкротстве или 50 % от зарплаты по суду в счёт кредитов. Имущества в собственности нет ни кокого. Как быть?

Я работаю в полиции. Получаю фиксированную зарплату. У меня множество кредитов. Ежемесячные платежи составляют в два раза больше сумму, чем зарплата. Банки отказывают в финасовой помощи и требуют долг. Что делать?

Мама увязла в кредитах, и теперь ее ежемесячный платеж гораздо больше ее зарплаты. Можно ли как-то списать или заморозить часть долгов?

Квартира в ипотеке, больше имущества нет.

Здравсвуйте. У меня 13 кредитов. Ежемесячные платежи-90.000, зарплата-23.000. Платить больше не в состоянии. Что делать?

Скажите пожалуйста, что можно сделать, чтобы не отняли долю в квартире, если платить кредит больше возможности нет (ежемесячная единственная зарплата 18 тыс, и платеж ежемесячный тоже 18 тыс, кредит реструктуризирован)? Большое спасибо! Доля не является единственным жильем.

У меня в трех бнках кредит я немогу больше платить ежемесячный платеж 25000 как мне быть зарплата 28000 у меня сьмная квартира.

Набрал много кредитов, а ежемесячный платеж в два раза больше зарплаты, ходил по банкам, пытался снизить платеж, тем самым увеличив срок кредита, все отказывают, платить за кредит я не отказываюсь, но платить такую сумму не могу, могу ли я расторгнуть договор с банком и подать в суд о уменьшении ежемесячного платежа? Или как выйти из такой ситуации?

Семья 2 взрослых и 2 ребенка, зарплата 30 т. р. работаю один. Долг больше 2 млн. р. ежемесячный платеж 445$. Признают банкротом? Как быть?

Два года назад брала кредитную арту в банке тиньофф! Ежемесячный платёж 2500. платила иногда и больше! Иногда из выплаты зарплаты платежи перечислялись позже! В банке штрафные санкции что не понятное на данный момент мой долг пред баном 58000 т. р! есть ли какие нибудь законы которые могут мне помочь.

Я с Оренбурга у меня проблемы с банками ежемесячные платежи больше моей зарплаты. Хочу подать на них в суд. нужен опытный юрист.

У меня такая ситуация, что есть несколько кредитов. Ежемесячный платеж больше моей зарплаты, до этого платил исправно. Как лучше договориться с банками о частичной приостановке платежей на определенное время?

Можно ли заморозить ипотеку в связи с тем что мужа уволили с работы а ежемесячный платеж составляет больше моей зарплаты. Есть ребенок 8 лет. Как можно выйти с данной ситуации?

У меня в трех банках кредит плачу уже три года и теперь больше не могу платить ежемесячный платеж состовляет 25000 рублей у меня зарплата 28000 и у меня сьемная квартира.

У меня такой вопрос суд может признать меня банкротом если у меня ежемесицный платёж состовляет 90 т. р.а зарплата 45.т.р.доход больше не имеею есть ребёнок 10 лет и жена не работает.

Я вышла в декретный отпуск, теперь не чем платить кредит (общая сумма задолженности почти 1 мл.рублей), хочу подать заявление в суд на банкротства. Есть ли у меня шанс что меня признают банкротом, и могут ли присудить платить кредит с зарплаты мужа. Но ежемесячный платеж кредита больше его зарплаты. Спасибо.

У меня возникла ситуация, что ежемесячные платежи по кредитам в два раза превышают зарплату. Банки кредиты и ссуды больше не дают. В отсрочках по кредитам отказывают. Как быть.

Взял потребительский кредит 300000 руб., по семейным обстоятельствам пришлось уйти с работы и переехать по месту прописки, с работой туго и зарплаты в разы ниже, банк дал 2 месяца каникул, но не уменьшил ежемесячный платеж, уже долго не оплачиваю, начислили большие пени-больше. Чем оставшаяся сумма, что делать? Могут ли забрать мою часть в приватизированной квартире?

У меня кредиты в нескольких банках. Сумма платежа составляет больше ежемесячной зарплаты. Общая Задолженность около 3 млн. рублей. Если банки подадут в суд, могут ли отобрать единственное жилье? Платить не отказываюсь, работаю официально.

Мои ежемесячные выплаты по кредитам больше чем зарплата, выплаты в разных банках, с выплатами начинаю не справляться. Можно ли как-то уменьшить платежи, что для этого надо предоставить в банк?

Пожалуйста я брала потребительский кредит, платила в течении плугода исправно, потом не платила 5 месяцев банк подал в суд пришла повестка! Я одинокая мама кредит дали без справки о даходах и трудовой книжки ежемесячный платеж составляет больше моей зарплаты! Подскажите что делать пожалуйста!

Переходим на зарплатные карты ВТБ (были на сбербанке). в втб у меня кредит с просрочками. Могут ли они списывать с моей зарплатной карты деньги в счет долга. Я знаю, что списание идет автоматически. Долг большой. Ежемесячный платеж больше, чем моя зарплата.

Живу в Омске. Больше года не плачу по кредитам. Задолженность в районе 550 т.р. Зарплата снизилась и составляет 7500 минус подоходный налог 13%. Ежемесячный платеж по кредитам составляет 10200 и 4500. Можно ли подать на банкротство и сколько будут стоить услуги?

У меня такой вопрос. Имеются кредиты просрочки около 5 месяцев. Раньше платила без просрочек больше 2 лет. Сейчас зарплаты не хватает даже на ежимесячные платежи. В связи со сменой рабочей деятельности. Подскажите как можно решить эту проблему.

У меня образовался большой долг перед банками (всего 4 банка). В месяц ежемесячный платеж больше зарплаты. На жизнь не остается. Платить не могу во все. может ли банк забрать у меня автомобиль и земельный участок если последнее не находится в залоге. И могут ли арестовать зарплатную карту?

У меня такая ситуация, мы с женой набрали много кредитов, так что ежемесячный платеж составляет больше зарплаты, вначале платили во время, потом начались финансовые трудности и нет сейчас возможности платить такую сумму, у жены с зарплатной карты снимают все до рубля, а на мою зарплату живем, соответственно не плачу в банк, я обращался в банк, они сказали ничем не помогут. Имеет ли право банк снимать всю зарплату? Мы живем гражданским браком и у жены есть ребенок, на что тогда жить если банк всю зарплату снимает. Могу ли я на банк подать в суд?

Во время экономического кризиса часто случаются ситуации, когда денежных средств не хватает для оплаты кредитов. Причины для этого могут быть самые разнообразные, начиная от ошибочной оценки финансовых возможностей до резкого изменения и ухудшения денежного обеспечения. Если оплата по кредиту становится больше зарплаты — это превращается в большую проблему для заемщика.

Некоторые заемщики берут кредитные средства, имея стабильную работу и ежемесячный заработок, то есть когда есть уверенность в завтрашнем дне.

Но жизнь вносит свои коррективы, и долговая нагрузка может возникнуть внезапно вследствие непредвиденной болезни, сокращения на работе, рождение ребенка в семье.

Что можно сделать в такой ситуации?

Когда финансовая ситуация резко ухудшается, долги становятся обузой. Многие задаются вопросом, что делать, если платеж по кредиту больше зарплаты?

Вариантов решения проблемы несколько. Можно вообще не оплачивать кредит, но это самый неразумный из всех вариантов.

Конечно, можно избегать звонков с банка и встречи с коллекторами, но рано или поздно дело дойдет до суда и придется участвовать в разбирательствах.

На практике в 99 процентах случаях, если кредит вообще не оплачивается, дела заводятся и передаются в суд.

В такой ситуации заемщика могут обвинить в мошенничестве, признать виновным и назначить меру наказания.

Суд может определить заключение под стражу сроком до двух лет, либо обязать выплатить достаточно крупный штраф.

В целом сегодня ситуация по кредитованию населения непростая. Достаточно большое количество граждан нашей страны сталкиваются с проблемами при выплате кредитных средств.

Банки отмечают увеличение количества неоплаченных долгов в разных регионах России.

Все, кто хоть раз сталкивался с ситуацией невозможности выплаты кредита, впадают в отчаяние. Большой долг по кредиту не дает спокойно жить, кроме того создаются множество сопутствующих проблем.

Например, работники банка могут звонить должникам на работу, родственникам, приходить домой, обращаться к соседям. Если должник как бы ни старался, но погасить долг не может, все эти проблемы валятся ему на голову в комплексе.

Когда работает служба взыскания?

Что делать, если платеж по кредиту больше зарплаты и как можно выйти из этой ситуации, когда с должником начинает работать служба взыскания?

Если так произошло, значит, сумма вашей задолженности не такая существенная, чтобы долг перешел коллекторам.

Основная задача банковской службы, занимающейся взысканием, заставить должника начать выплачивать долги, хотя бы частично.

Поэтому если вы попали в ситуацию, при которой не имеете финансовой возможности расплатиться по кредиту, сообщите об этом своему банку.

Избегать банковских сотрудников не стоит, это может только усугубить ситуацию. Диалог с банковской организацией поможет найти альтернативное решение в сложившейся проблеме.

Бояться службы взыскания не нужно, они так же заинтересованы в мирном разрешении проблемы, так как судебные разбирательства и коллекторские службы в совокупности вредят репутации банка.

Что предлагает банковская организация?

- Первый вариант — проведение реструктуризации долгов. Это позволит увеличить срок для выплаты и уменьшит сумму обязательного платежа. При этом если сотрудничать с банком с первых месяцев задержки, штрафы и санкции за неуплату могут быть списаны или пересмотрены в меньшую сторону.

- Второй вариант — кредитные каникулы. Это достаточно выгодное предложение банка, которое позволит затормозить график платежей. В разных ситуациях заморозка платежей может быть полной или частичной. А сроки таких каникул назначаются индивидуально, но, как правило, варьируются в районе 3-6 месяцев.

Способы влияния на лояльность банка

Еще один способ решить кредитные проблемы — повлиять на лояльность банка.

Это можно сделать, если возникновение долгов связано с определенными жизненными ситуациями, которым имеется документальное подтверждение.

Например, в случае болезни, потери официального места работа, ДТП, пожара или других ситуаций.

При наличии документов, подтверждающих финансовые проблемы, банк в большинстве случаев идет навстречу и помогает пересмотреть условия возвращения кредита.

Если вас замучили коллекторы

Если дело дошло до коллекторов — дела должника ухудшаются. В этом случае банк не смог вернуть долг своими силами и отдал его коллекторской конторе.

С ними договориться будет гораздо сложнее, они редко идут на уступки, поэтому лучше не доводить до подобной ситуации.

Основная цель коллекторов — заставить вернуть заемные средства в частичном или полном объеме.

Некоторые заемщики под напором стремятся как можно быстрее вернуть деньги, для этого берут новые кредиты или занимают у родственников и друзей.

Но это тоже не решает проблему, а усугубляет ее. Долг увеличивается, к тому же появляются новые и растут проценты.

Если уже занимать деньги, то гасить долг нужно полностью. Частичная оплата приведет к еще большей долговой яме.

Поэтому если заплатить вы никак не можете, нужно стоять на своем. Тут лучше дождаться, пока дело дойдет до суда.

Выход из сложившейся ситуации через суд

Заемщики с большими долгами в большинстве случаев боятся суда как огня, а зря. Судебное разбирательство может помочь решить проблему в рамках закона.

Правда есть и обратная сторона медали, с момента невозможности выплачивать платежи по кредиту до обращения банком в суд пройдет не меньше года, а за это время долг из-за процентов и штрафов в разы возрастет.

В то же время большие долги суд может частично списать или хотя бы уменьшить проценты.

Вывод : Мы рассказали о возможных вариантах решения проблемы с невозможностью выплачивать кредит.

Главное — не паниковать и искать выход со сложной ситуации цивилизованным способом. Лучше всего уже при нескольких просрочках постараться договориться с банком.

Может быть у вас была подобная ситуация? Как вы вышли из этого затруднительного положения? Пожалуйста, поделитесь своим жизненным опытом в комментариях ниже.

Теперь вы знаете о том, что делать если платеж по кредиту больше зарплаты.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

- Когда следует задумываться об уменьшении суммы платежей

- Позиция действующего законодательства

- Варианты снижения ежемесячного платежа по кредиту

- Как снизить процентную ставку по кредиту

- Как обратиться в банк с просьбой об уменьшении процентной ставки

- Кто может рассчитывать на положительное решение

- Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

- Что меняется после реструктуризации задолженности

- Рефинансирование кредита

- Как рефинансировать кредит в банке

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

- Снижение процентной ставки.

- Уменьшение или отмена платы за дополнительные услуги, оказываемые банком.

- Уменьшение или отмена пени, неустойки, штрафов.

- Предоставление кредитных каникул.

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

- Снижение процентной ставки.

- Реструктуризация.

- Рефинансирование.

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

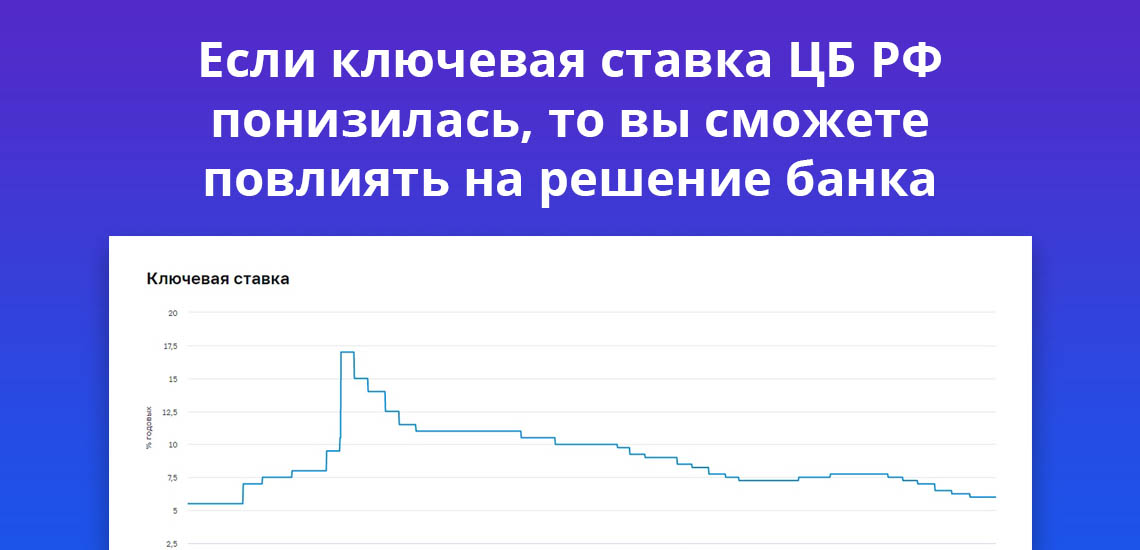

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

- Увеличение сроков действия кредитного договора — увеличение сроков напрямую определяет уменьшение ежемесячного платежа.

- Уменьшение процентной ставки — как отдельная мера в рамках реструктуризации.

- Предоставление кредитных каникул.

- Отмена штрафов, неустойки, и прочих санкций за неисполнение условий договора со стороны заемщика.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

- Найти предложение банка о рефинансировании кредитов.

- Подать заявку.

- Предоставить банку документы — к стандартному списку документации может быть добавлена и копия кредитного договора.

- Дождаться решения кредитной организации.

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Читайте также: