Будет ли льготная ипотека для сотрудников мчс

Обновлено: 28.04.2024

Ипотека

Содействие в вопросах предоставления кредитов на жилье для сотрудников различных сфер деятельности оказывается российским правительством достаточно давно. Одна из последних таких социальных программ разработана для сотрудников МЧС, включая работников пожарной охраны. Реализовать на практике ипотечное кредитование государству помогает сотрудничество с крупными кредитными учреждениями. Что представляет собой ипотека для сотрудников МЧС, какими нормативными документами она регулируется и как ее получить – рассмотрим далее в статье.

Как сотрудники МЧС могут получить собственное жилье

Для решения вопросов, связанных с жильем, гражданским служащим МЧС следует обращаться в органы местного самоуправления.

| Статус жилплощади | Порядок и условия предоставления |

| Служебная | Сотрудник МЧС имеет право пользоваться данным жильем исключительно во время прохождения службы. При получении жилплощади учитывается состав семьи служащего. |

· поставленные на учет как нуждающиеся в жилье до 1 марта 2005 года;

· сотрудники, которые получили право на жилье от государства, но ранее уволились.

В случае отказа от получения жилья служащий МЧС имеет право на оформление субсидии в виде сертификата. Получение такой льготы является единовременной мерой. При определении суммы учитывается количество членов семьи.

Независимо от вида жилой площади (собственная или по договору социального найма), ее размер рассчитывается в общем порядке, который установлен законодательно.

- на 1 чел. — 33 кв. м;

- на двоих супругов — 42 кв. м;

- на семью из трех и более человек — из расчета по 18 кв. м на каждого члена семьи.

- в звании не ниже полковника (в том числе сотрудники, которые получили это звание при увольнении);

- с ученой степенью или званием (включая сотрудников, получивших их при увольнении).

Получить жилплощадь вправе сотрудники, которые имеют не менее 10 лет стажа работы в МЧС или не имеют необходимого стажа, но соответствуют некоторым условиям. К ним относятся:

- полное отсутствие жилья, как находящегося в собственности, так и полученного по договору социального найма;

- недостаточное количество квадратных метров – менее 15 на одного члена семьи;

- проживание в общежитии или коммунальной квартире;

- имеющееся жилье не соответствует установленным нормам для жилого помещения;

- другие неблагоприятные обстоятельства, к примеру совместное проживание с тяжело больным родственником и т. п.

Уволенные по причине выхода на пенсию служащие, которые состоят на учете как нуждающиеся в жилье, также вправе получить жилплощадь в порядке общей очереди, не прибегая к ипотеке для сотрудников МЧС. Приватизировать полученную недвижимость можно на общих основаниях.

Служащие, которые отказались от выданного им жилья, вправе получить единовременную субсидию. Ее, в свою очередь, можно использовать как для приобретения недвижимости в собственность, так и для долевого строительства.

- Передача собственного жилья по договорам купли-продажи или дарения.

- Подселение лиц, которые не являются членами семьи.

- Обменные операции с недвижимостью.

- Несоблюдение договора социального найма, в результате чего лицу либо вовсе не было предоставлено жилье, либо предоставлено помещение меньшей площади.

- Выделение доли иным лицам.

Лица, предпринимавшие подобные действия, имеют право получить единовременную субсидию не ранее чем через 5 лет после их совершения. Однако для отдельной категории граждан предоставление субсидии осуществляется вне ассигнований из бюджета, кроме того, действия, направленные на намеренное ухудшение условий проживания, не учитываются. Такие условия предоставляются с учетом особенностей профессии, чтобы дополнительно мотивировать служащих МЧС выполнять обязанности с большей эффективностью.

Условия льготной ипотеки для сотрудников МЧС

Наиболее выгодный вариант – основанная на государственной поддержке ипотека для военных. За исключением некоторых особенностей процесса оформления, сотрудникам МЧС она доступна на тех же условиях, что и военнослужащим.

Вышеуказанные документы имеют силу во всех регионах России. Кроме них, на уровне субъектов РФ возможно принятие дополнительных нормативных актов. Финансирование тогда осуществляется за счет бюджетных средств субъекта, на территории которого действует принятая программа ипотечного кредитования.

Законодательством четко установлены правила и условия предоставления военной ипотеки, а также права военнослужащих (включая сотрудников МЧС).

Военная ипотека для сотрудников МЧС доступна только при условии участия в НИС (накопительно-ипотечной системе), в противном случае получить государственную помощь не представляется возможным. Важно отметить, что сотрудникам МЧС необходимо самостоятельно проявить инициативу для попадания в НИС. В этом их отличие от военнослужащих, для которых участие в данной системе обязательно.

Чтобы стать участником НИС, первым делом необходимо выразить желание вступить в программу в форме рапорта, который регистрируется в установленном порядке. Далее на имя служащего открывается банковский счет, на который ежемесячно перечисляются средства от государства. Сумма устанавливается согласно Постановлению Правительства.

Одно из требований для получения ипотечного кредита – возраст гражданина в пределах 22–45 лет. Также обязательным условием является наличие страховки жизни и здоровья заемщика. Так предоставляющая кредит организация гарантирует компенсацию убытков в случае невозврата средств по причине нетрудоспособности или смерти должника.

Право распоряжаться накопленными средствами при оформлении ипотечного кредита наступает через 3 года после начала службы. Обычно накопления используются в качестве первоначального взноса и уплаты основной суммы долга по ипотеке.

Условия предоставления ипотечного кредита для сотрудников МЧС несколько отличаются от условий для военнослужащих:

- во-первых, оформить договор купли-продажи можно за одну неделю вместо четырех;

- во-вторых, как уже было отмечено выше, существует необходимость получения страховки жизни и здоровья.

Распорядиться средствами, накопленными на личном банковском счете, участник НИС может несколькими способами:

- Полностью получить всю сумму после 20 лет службы.

- Полностью получить всю сумму в случае увольнения по истечении 10 лет службы по одному из следующих оснований:

- достижение предельного возраста пребывания на службе;

- несоответствие состояния здоровья;

- сокращение штата;

- семейные обстоятельства, которые предусмотрены законом.

- Оформить ипотечный кредит на жилье после 3 лет службы.

Особенности получения льготной ипотеки сотрудниками МЧС России

Оформление ипотечного кредита происходит в партнерских банках министерства. За счет этого обеспечивается более низкая цена и менее строгие условия.

- Подключение служащего к НИС. Чтобы стать участником системы, необходимо подать рапорт на имя руководителя. Также в зависимости от звания и занимаемой должности возможно автоматическое включение в НИС.

- Открытие счета на имя служащего, который каждый месяц пополняется на определенную законом сумму за счет бюджетных отчислений.

- Получение свидетельства участника НИС по истечении 3 лет службы.

- Оформление ипотеки на квартиру в новостройке или со вторичного рынка либо на дом с участком земли. Средства, накопленные за время службы, выступают в качестве первого взноса по ипотечному кредиту.

После приобретения жилья в ипотеку отчисления из государственного бюджета продолжают поступать на счет служащего вплоть до его увольнения. Эти средства используются для возврата долга по ипотечному кредиту.

Льготная программа позволяет приобретать жилье в ипотеку в любом регионе РФ и на первичном, и на вторичном рынках. Место расположения жилого объекта не обязательно должно совпадать с местом регистрации или прохождения службы сотрудника МЧС.

Максимальный период участия в программе не ограничен, главное, чтобы он не был меньше 3 лет. По истечении данного срока служащий, принимающий участие в программе, имеет право получить свидетельство участника НИС.

- квартира в новостройке;

- квартира в строящемся здании;

- квартира на вторичном рынке недвижимости;

- частный дом с земельным участком;

- комната в квартире или жилом доме;

- таунхаус (малоэтажный дом или многоуровневая квартира);

- коттедж.

Кроме того, средства по льготной программе могут быть направлены на постройку дома по предварительно одобренному проекту.

Стоит отметить несколько особенностей данной программы:

- оформление ипотечного кредита на незастроенный участок земли невозможно;

- взять в ипотеку квартиру в строящемся доме можно исключительно у застройщика, который является партнером банковской организации и который согласовал постройку здания с Росвоенипотекой.

Как уже упоминалось, приобрести жилплощадь можно в любом регионе страны. При этом, если недвижимость приобретается не в том регионе, где сотрудник проходит службу, он вправе пользоваться служебным жильем.

Ограничение, которое касалось невозможности приобретения жилплощади по военной ипотеке для сотрудников МЧС при наличии у них или их близких родственников собственного или служебного жилья, на сегодня отменено.

После того как служащий получил свидетельство участника накопительно-ипотечной системы, его дальнейшие действия следующие:

- Выбор объекта недвижимости, а также банковской организации из числа партнеров министерства.

- Заключение договора ипотеки, предварительного договора на приобретение недвижимого имущества, а также оформление страхового полиса.

- Передача документов в госорган, который ведет учет накопленных средств и осуществляет расчет (Росвоенипотека).

- Проверка предоставленных документов и заключение окончательного договора купли-продажи недвижимости.

- Окончательный расчет с продавцом.

Документы для оформления ипотеки для сотрудников МЧС в 2019 году

Чтобы оформить ипотеку для сотрудников МЧС в 2019-2020 годах, необходимо собрать документы, причем их перечень отличается от обычного незначительно. К обычному пакету документов потребуется добавить сертификат военной ипотеки. Из других документов нужно подготовить:

- Паспорт гражданина РФ.

- Удостоверение сотрудника МЧС.

- Свидетельство участника НИС.

- Свидетельство о заключении либо расторжении брака.

- Свидетельство о рождении ребенка (детей).

- Справку о составе семьи.

- Документы, подтверждающие право собственности продавца на приобретаемую недвижимость.

- Документ, подтверждающий отсутствие обременений на данный объект недвижимости.

Всегда заранее уточняйте требуемый пакет документов, так как он может быть разным для каждой отдельно взятой ситуации.

Сложности получения ипотеки сотрудниками МЧС в 2019 году

Сложности зачастую возникают в случае увольнения со службы. Связаны они с необходимостью возвращать задолженность по ипотечному кредиту за свой счет. К тому же в такой ситуации возникает долг и перед государством. Конечно, это не касается сотрудников, которые были вынуждены покинуть службу по серьезным причинам, таким как состояние здоровья.

Непосредственно в процессе оформления ипотеки для сотрудников МЧС проблемы могут возникнуть по причине дополнительных затрат. К примеру, проведение оценки недвижимости и страховку оплачивает именно заемщик.

Также проблемная ситуация возможна в случае получения от кредитной организации относительно небольшой суммы средств. Зачастую ее недостаточно для покупки недвижимости в крупных городах, поэтому возникает необходимость дополнительно использовать личные средства.

В случае расторжения трудового договора по причине сокращения штатов или по собственному желанию сотрудника ранее чем через 10 лет службы он обязан будет погасить полученный ипотечный кредит за счет собственных средств. Срок возврата обычно составляет 10 лет, а размер процентной ставки приравнивается к ставке рефинансирования.

Стоит отметить, что подобные случаи происходят достаточно редко. По большому счету НИС является эффективным и актуальным методом обеспечения семей военнослужащих необходимым жильем.

Обновление условий ипотеки сотрудникам МЧС в 2020 году

Первый вариант разрабатывается для служащих ФПС ГПС, которым требуется улучшение условий проживания. Второй вариант ориентирован на сотрудников ФПС, спасательных формирований МЧС РФ и работников ФПС ГПС, которые не имеют статуса нуждающихся в жилплощади, но выразили желание приобрести жилье на условиях ипотечного кредитования.

Ипотеку для сотрудников МЧС, подходящих под условия второго варианта программы, планируется выдавать под годовую ставку не выше 6 %. Для служащих, которые соответствуют критериям первого варианта, будет предложена ипотека с уплатой первоначального взноса до 30 % от общей суммы посредством субсидии. Годовая ставка также не должна будет превышать 6 %. К тому же служащий будет снят с очереди на получение жилплощади.

Право оформить льготную ипотеку (как в первом варианте, так и во втором) будут иметь сотрудники МЧС, которые на момент покупки жилья проходят службу или работают в системе МЧС и при этом имеют выслугу лет и стаж работы как минимум 5 лет.

Правительство России на протяжении многих лет разрабатывает новые и совершенствует существующие программы социальной поддержки сотрудников различных отраслей в сфере жилищного кредитования. Одним из примеров давно и успешно реализуемого проекта является военная ипотека для МЧС, к которому относятся и работники пожарной охраны. Реализация происходит при поддержке и в партнерстве с крупнейшими кредитными организациями страны. В статье разберем законодательные акты, лежащие в основе программы, и порядок получения военной ипотеки для сотрудников МЧС в 2020 году.

Законодательство

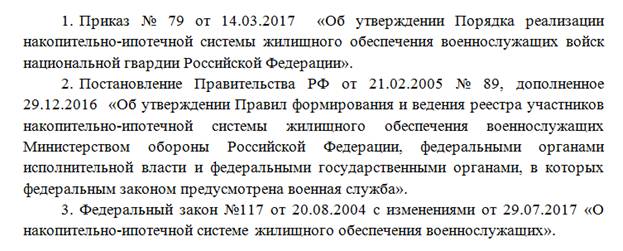

На сегодняшний день на федеральном уровне (т.е. действующие на всей территории страны) принято три основных законодательных акта в сфере военной ипотеки:

Субъекты федерации, помимо основных законов, могут принимать собственные правила в этой сфере, которые будут действовать на территории только одного региона. Реализация будет происходить за счет местного бюджета.

Все эти законодательные акты закрепляют права служащих, условия и параметры военной ипотеки, в том числе и для сотрудников МЧС в 2020 году.

Ипотека от Россельхозбанка

Главный аграрный банк активно кредитует бюджетников. Для этой категории заемщиков утверждены следующие условия:

- ставка 10,5-11,7% годовых;

- без личного страхования +1% к базовой ставке;

- срок кредитования 30 лет;

- обязательный аванс 15%;

- максимальный лимит 60 млн рублей.

Получить ипотеку в Россельхозбанке могут лица в возрасте 21-75 лет, стаж от полугода. Возможно привлечение до трех созаемщиков.

Преимущества продукта: клиент выбирает схему погашение, возможна оплата аванса материнским капиталом.

Порядок получения НИС

Важно! Вступление в систему накоплений является добровольным для одних служащих и автоматическим для других. Это зависит от звания, места прохождения службы и занимаемой должности. Сумма ежегодных отчислений за счет бюджета также зависит от этих критериев.

Очень важным и полезным для сотрудников МЧС моментом является то, что наличие у родственников или самого служащего собственного или служебного жилья не влияет на участие в НИС. Ипотеку выдают банки-партнеры ведомства. По этому продукту предусмотрены льготная стоимость и более лояльные условия.

Принцип действия системы заключается в следующем:

- Военнослужащий становится участником накопительной программы. В зависимости от должности и звания, для этого потребуется либо составить рапорт на имя руководства, либо присоединение происходит автоматически.

- На его имя открывается специальный счет, на который ежемесячно из бюджета происходят отчисления в установленном законодательством размере.

- Спустя три года служащему выдается свидетельство участника НИС.

- Этот документ дает право приобрести в ипотеку квартиру на вторичном или первичном рынке, дом с земельным участком. Накопленные средства же используются как первоначальный взнос по военной ипотеке.

Погашается долг также за счет накоплений. Государство продолжает пополнять персональный счет служащего до момента его увольнения.

Участие в программе не ограничивает географию возможной покупки. Сотрудник МЧС может купить в ипотеку объект, находящейся в любом из субъектов федерации, как на вторичном рынке, так и в новостройках. Привязки к месту прохождения службы или регистрации нет. Срок участия – три года – является минимальным. Служащий имеет право участвовать в программе столько, сколько ему будет необходимо.

Какие документы понадобятся

Чтобы стать участником накопительной системы по ипотеке работник МЧС должен предоставить рапорт о включении в программу. Для присвоения ему личного номера участника также потребуется копия паспорта и контракта. После окончания трехлетнего срока выдается свидетельство участника.

Внимание! Примерную форму рапорта о включении в НИС загрузите здесь.

Ипотека от Газпромбанка

Денежные средства на покупку жилья на вторичном и первичном рынке недвижимости в этом учреждении предоставляют на таких условиях:

- ставка 10,5% годовых;

- при отказе от личного страхования ставка повышается на 1%;

- срок выплаты долга равен 30 лет;

- обязательный аванс 10%;

- максимальный лимит 60 млн рублей.

Газпромбанк выдает кредит лицам, возраст которых 20-65 лет. Их общий стаж должен составлять не менее 12 месяцев. На последнем месте работы клиент трудоустроен не менее полугода.Преимущества: заемщик самостоятельно выбирает схему погашения (аннуитет или стандарт), невысокий первоначальный взнос.

Порядок получения ипотеки для сотрудников МЧС

Полный цикл покупки квартиры за счет заемных средств с использованием накоплений НИС состоит из следующих этапов:

- Вступление работника МЧС в программу путем составления письменного заявления на имя руководителя.

- Включение сотрудника в реестр с присвоением ему персонального номера участника.

- Ожидание окончания трехлетнего срока.

- Получение свидетельства участника НИС.

- Выбор банка и квартиры.

- Заключение ипотечного соглашения, предварительного договора купли-продажи недвижимости, оформление полиса страхования.

- Передача документов в Росвоенипотеку – гос.орган, осуществляющий контроль за накоплениями и производящий расчет.

- Проверка документов и заключение основного договора покупки квартиры.

- Окончательные расчеты с продавцом.

Какие документы потребуются

Для совершения сделки по ипотеке сотруднику МЧС потребуются:

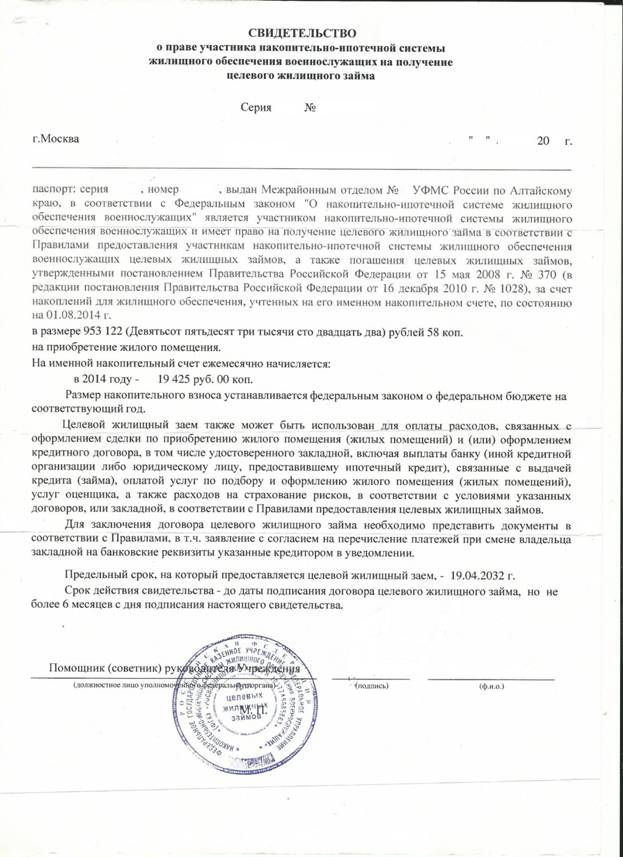

- Анкета на получение кредита. На нашем портале можно загрузить бланки для заполнения анкеты для Сбербанка и ВТБ.

- Свидетельство на право получения целевого жилищного займа.

Сотрудники МЧС кредит на покупку готового жилья в этом банке могут оформить на следующих условиях:

Преимущества кредита: за счет материнского капитала можно оплатить первоначальный взнос; минимальный возрастной ценз для заемщика.

Куда обращаться за ипотекой сотруднику МЧС в 2020 году

Многих работников Министерства чрезвычайных ситуаций интересует вопрос, есть ли кредитные организации, в которых условия военной ипотеки значительно ниже рыночных. До недавнего времени ответ на этот вопрос был скорее отрицательным. Все банки-партнеры НИС предлагали примерно одинаковые условия кредитования, отличавшиеся от среднерыночных значений весьма незначительно. Однако в 20х числах апреля 2020 года было опубликовано интервью с зам.главы МЧС А.Чуприяном. По его словам, с двумя крупнейшими кредитными организациями – ВТБ и Сбербанком – заключено соглашение о партнерстве. Военная ипотека для МЧС в ближайшее время станет более выгодной и доступной.

В официальном заявлении новые условия озвучены не были. На горячих линиях банков конкретную информацию пока также не удалось получить. Продукты находятся в стадии разработки и запуска. Следите за обновлениями нашей ленты, чтобы первыми узнать об их появлении в линейке этих банков.

Параметры, действующие на данный момент в этих банках, мы описывали ранее. Вспомним ключевые моменты.

Условия Сбербанка

На текущий момент действуют следующие условия:

- Возможна покупка квартиры как в новостройке, так и на вторичном рынке.

- Фиксированная плата за кредит – 8,8% годовых.

- Максимальный период финансирования – до 20 лет.

- Сумма займа максимально – 2 629 000 руб.

- Первоначальный взнос – 15 %.

- Обязательна покупка полиса страхования недвижимости.

Условия ВТБ

Сейчас сотрудники МЧС могут получить ипотеку по следующим параметрам:

- Объект приобретается в новостройке или на вторичном рынке.

- Процентная ставка на весь срок – 8,8%. Если заемщик перестает быть участником накопительной системы, плата останется прежней.

- Срок действия договора финансирования – до 25 лет. При этом на момент его окончания заемщику должно быть не более 50 лет.

- Максимально можно получить – 2 840 000 руб.

- 15% — первый взнос.

Ежемесячные взносы по ссуде оплачиваются за счет НИС до тех пор, пока заемщик продолжает службу. После увольнения эта обязанность переходит к нему.

Условия двух банков практически не отличаются друг от друга. Однако в программе принимают участие и другие кредитные организации.

Сводная таблица

Таблица поможет сравнить действующие условия в банках-участниках программы по военной ипотеке.

Максимально возможная сумма кредита во всех банках отличается незначительно и находится в пределе 2 800 000 руб. Сумма эта выбрана не случайно. Она рассчитана, исходя из возможностей государства оплачивать ежемесячные взносы в НИС, которые, в свою очередь, направляются на погашение ипотеки.

Некоторые кредитные организации, такие как Абсолют, Уралсиб и Зенит дают возможность заемщикам увеличить максимальный размер ссуды. В этом случае часть ежемесячных платежей военнослужащий должен оплачивать самостоятельно за счет собственных накоплений. Как правило, доля личных денежных средств в платеже не может превышать 25-30%.

Ипотека от Тинькофф банка

Квартиры в новостройках имеют улучшенную планировку, а стоимость 1 кв. м. значительно ниже по сравнению с готовой недвижимостью. На покупку нового жилья Тинькофф банк выдает ипотеку на следующих условиях:

- процентная ставка 6-11,25% годовых;

- при отказе от личного страхования ставка повышается на 2%;

- на погашение долга клиенту дается 25 лет;

- обязательный аванс – 15%;

- возможна выдача до 100 млн рублей.

За получением кредита в Тинькофф могут обратиться физические лица в возрасте 20-64 года. На последнем месте работы стаж – от трех месяцев, а общий – не менее года.

Главное преимущество ипотеки в этом банке – на оплату первоначального взноса может использоваться материнский капитал. Не обязательно подтверждать свои доходы документально.

Одним из инструментов привлечения работников на работу в государственные учреждения является предоставление им особенных льгот, в частности при решении жилищного вопроса. Проблема нехватки квалифицированных кадров в госаппарате, особенно в отдаленных регионах, стоит достаточно остро. Ипотека для госслужащих в 2022 году представляет собой один из стимулов для трудоустройства в указанной сфере. Рассмотрим ее особенности и выставляемые требования к участникам.

Поиск ипотеки

Ипотека для госслужащих в 2022 году ‒ особенности программы

В рамках принятой политики государственных органов реализуется инициатива, согласно которой выдается ипотека для бюджетников на льготных условиях. Ее финансирование производится из бюджета. Суть программы в том, что работники бюджетной сферы имеют право на получение субсидии от государства, в результате чего расходы на погашение ипотечного кредита значительно уменьшаются, что делает его намного более доступным.

Оказываемая государством помощь госслужащему при ипотечном кредитовании может выражаться по-разному. К основным путям субсидирования относятся следующие:

- предоставление единовременной дотации, которая может быть направлена на погашение как основного долга, так и процентных платежей по ипотеке (причем независимо от того, была ли она оформлена во время службы в государственном аппарате или до нее);

- направление субсидии для покрытия требуемого начального взноса по кредиту;

- обеспечение сниженного размера ежемесячного обязательного платежа в силу покрытия государством части задолженности;

- предоставление ипотечного кредита на льготных условиях, которые проявляются в сниженной процентной ставке, минимальном первоначальном взносе и так далее.

Условия программы различаются в зависимости от категории госслужащий. В частности, ипотека для сотрудников полиции в 2022 году выдается при выполнении следующих требований:

- срок службы в органах – не менее десяти лет;

- подтвержденная потребность в улучшении жилищных условий;

- наличие права на льготу.

Ипотека для сотрудников МВД может быть получена, в том числе, пенсионерами и членами семей погибших на службе. Особые условия могут выражаться как в сниженной процентной ставке по кредиту, так и в предоставлении дотации.

Кто имеет право претендовать на участие в программе?

Рассчитывать на поддержу от государства имеют право те работники бюджетной сферы, которые имеют трудовой стаж не менее одного года. При этом необходимо соответствовать ряду дополнительных условий, в числе которых такие как:

- в собственности семьи госслужащего (к которой относятся близкие родственники) не должна находиться недвижимость, площадь которой превышает нормативную потребность;

- семья госслужащего снимает жилье достаточной площади на условиях социального найма;

- жилье работника признано непригодным по тем или иным причинам (подлежит сносу, является ветхим и так далее);

- проживание в общежитии или коммунальной квартире;

- вместе с претендентом на получение государственной помощи проживает родственник, который в силу заболевания или иных причин представляет угрозу для остальных членов семьи;

- госслужащий не имеет собственного жилья и живет в съемной квартире или доме.

В качестве норматива площади жилья принимается пятнадцать квадратных метров на каждого члена семьи. Также дополнительно устанавливаются следующее ограничение: возраст потенциального заемщика должен быть не более 30 лет, при наличии семьи - не более 40 лет.

Только при удовлетворении указанных требований работник, который отработал как минимум один год, может претендовать на получение субсидии госслужащим на ипотеку различного характера.

Кто может рассчитывать на ипотеку госслужащим

Круг участников субсидиарной программы ограничен. Законодатель установил критерии и требования. Подать заявку на получение ипотеки могут:

- сотрудники аппарата Президента РФ;

- сотрудники Совета безопасности;

- служащие Законодательных органов;

- аппарат суда;

- сотрудники Избирательной комиссии;

- работники прокуратуры;

- служащие счетной палаты;

- сотрудники правоохранительных органов;

- иные служащие муниципальных и федеральных органов власти.

Условия предоставления ипотеки госслужащим

Наиболее востребованной формой помощи является единовременная дотация. Ее размер рассчитывается исходя из ряда критериев, в числе которых нормативный размер жилплощади, стаж работника, стоимость одного квадратного метра жилья.

Заявка на участие в программе ипотеки госслужащим принимается специальной комиссией только при наличии полного пакета документов. В их число входят такие как:

- документальное подтверждение отсутствия получения подобных выплат ранее (в том числе членами семьи);

- копия трудовой книжки;

- свидетельства о браке и о рождении детей при их наличии (копии);

- документальное подтверждение того, какую жилую площадь занимает семья;

- ходатайство руководителя учреждения, в котором трудоустроен заявитель.

Также потребуется подтвердить свое право на улучшение жилищных условий.

Отметим, что при запросе государственной поддержки на выплату ипотечного или иного кредита, направленного на приобретение недвижимости до начала работы в качестве государственного служащего, дополнительно необходимо представить подтверждающие документы (договор с банком, договор купли-продажи жилья, свидетельство о регистрации и так далее).

Обратите внимание, что государственную дотацию можно получит лишь один раз, независимо от места службы. В обязанности комиссии, которая принимает заявление с приложенными документами, входит проверка данных и принятие решения о предоставлении помощи. На эту процедуру должно уходить не более двух месяцев, однако комиссия имеет право увеличить этот срок вдвое при возникновении вопросов к документации. Если принимается положительное решение, претендент ставится в очередь в специальный реестр. Не следует думать, что помощь будет получена сразу же: следует дождаться очередного финансирования из бюджета.

Одним из инструментов привлечения работников на работу в государственные учреждения является предоставление им особенных льгот, в частности при решении жилищного вопроса. Проблема нехватки квалифицированных кадров в госаппарате, особенно в отдаленных регионах, стоит достаточно остро. Ипотека для госслужащих в 2022 году представляет собой один из стимулов для трудоустройства в указанной сфере. Рассмотрим ее особенности и выставляемые требования к участникам.

Поиск ипотеки

Ипотека для госслужащих в 2022 году ‒ особенности программы

В рамках принятой политики государственных органов реализуется инициатива, согласно которой выдается ипотека для бюджетников на льготных условиях. Ее финансирование производится из бюджета. Суть программы в том, что работники бюджетной сферы имеют право на получение субсидии от государства, в результате чего расходы на погашение ипотечного кредита значительно уменьшаются, что делает его намного более доступным.

Оказываемая государством помощь госслужащему при ипотечном кредитовании может выражаться по-разному. К основным путям субсидирования относятся следующие:

- предоставление единовременной дотации, которая может быть направлена на погашение как основного долга, так и процентных платежей по ипотеке (причем независимо от того, была ли она оформлена во время службы в государственном аппарате или до нее);

- направление субсидии для покрытия требуемого начального взноса по кредиту;

- обеспечение сниженного размера ежемесячного обязательного платежа в силу покрытия государством части задолженности;

- предоставление ипотечного кредита на льготных условиях, которые проявляются в сниженной процентной ставке, минимальном первоначальном взносе и так далее.

Условия программы различаются в зависимости от категории госслужащий. В частности, ипотека для сотрудников полиции в 2022 году выдается при выполнении следующих требований:

- срок службы в органах – не менее десяти лет;

- подтвержденная потребность в улучшении жилищных условий;

- наличие права на льготу.

Ипотека для сотрудников МВД может быть получена, в том числе, пенсионерами и членами семей погибших на службе. Особые условия могут выражаться как в сниженной процентной ставке по кредиту, так и в предоставлении дотации.

Кто имеет право претендовать на участие в программе?

Рассчитывать на поддержу от государства имеют право те работники бюджетной сферы, которые имеют трудовой стаж не менее одного года. При этом необходимо соответствовать ряду дополнительных условий, в числе которых такие как:

- в собственности семьи госслужащего (к которой относятся близкие родственники) не должна находиться недвижимость, площадь которой превышает нормативную потребность;

- семья госслужащего снимает жилье достаточной площади на условиях социального найма;

- жилье работника признано непригодным по тем или иным причинам (подлежит сносу, является ветхим и так далее);

- проживание в общежитии или коммунальной квартире;

- вместе с претендентом на получение государственной помощи проживает родственник, который в силу заболевания или иных причин представляет угрозу для остальных членов семьи;

- госслужащий не имеет собственного жилья и живет в съемной квартире или доме.

В качестве норматива площади жилья принимается пятнадцать квадратных метров на каждого члена семьи. Также дополнительно устанавливаются следующее ограничение: возраст потенциального заемщика должен быть не более 30 лет, при наличии семьи - не более 40 лет.

Только при удовлетворении указанных требований работник, который отработал как минимум один год, может претендовать на получение субсидии госслужащим на ипотеку различного характера.

Кто может рассчитывать на ипотеку госслужащим

Круг участников субсидиарной программы ограничен. Законодатель установил критерии и требования. Подать заявку на получение ипотеки могут:

- сотрудники аппарата Президента РФ;

- сотрудники Совета безопасности;

- служащие Законодательных органов;

- аппарат суда;

- сотрудники Избирательной комиссии;

- работники прокуратуры;

- служащие счетной палаты;

- сотрудники правоохранительных органов;

- иные служащие муниципальных и федеральных органов власти.

Условия предоставления ипотеки госслужащим

Наиболее востребованной формой помощи является единовременная дотация. Ее размер рассчитывается исходя из ряда критериев, в числе которых нормативный размер жилплощади, стаж работника, стоимость одного квадратного метра жилья.

Заявка на участие в программе ипотеки госслужащим принимается специальной комиссией только при наличии полного пакета документов. В их число входят такие как:

- документальное подтверждение отсутствия получения подобных выплат ранее (в том числе членами семьи);

- копия трудовой книжки;

- свидетельства о браке и о рождении детей при их наличии (копии);

- документальное подтверждение того, какую жилую площадь занимает семья;

- ходатайство руководителя учреждения, в котором трудоустроен заявитель.

Также потребуется подтвердить свое право на улучшение жилищных условий.

Отметим, что при запросе государственной поддержки на выплату ипотечного или иного кредита, направленного на приобретение недвижимости до начала работы в качестве государственного служащего, дополнительно необходимо представить подтверждающие документы (договор с банком, договор купли-продажи жилья, свидетельство о регистрации и так далее).

Обратите внимание, что государственную дотацию можно получит лишь один раз, независимо от места службы. В обязанности комиссии, которая принимает заявление с приложенными документами, входит проверка данных и принятие решения о предоставлении помощи. На эту процедуру должно уходить не более двух месяцев, однако комиссия имеет право увеличить этот срок вдвое при возникновении вопросов к документации. Если принимается положительное решение, претендент ставится в очередь в специальный реестр. Не следует думать, что помощь будет получена сразу же: следует дождаться очередного финансирования из бюджета.

Читайте также: