Суд постановил выплатить пострадавшим компенсацию в размере трех месячных окладов

Обновлено: 18.04.2024

В спорах о взыскании излишне выплаченных денег в подавляющем большинстве случаев выигрывают работники. Но есть и исключения. Счетная ошибка — главный козырь работодателя. Если ее нет, оцените другие два довода. Возможно, они помогут убедить суд в вашей правоте.

Когда будете готовить доказательства для суда, ищите свидетельства арифметической ошибки

Причина 1: счетная ошибка

Работодатель взыщет деньги, если докажет счетную ошибку. Главный аргумент — бухгалтер делала расчет без помощи программы и ошиблась в подсчете.

Судебная практика

Бухгалтер рассчитывала средний заработок в ручном режиме и допустила счетную ошибку. Вместо умножения она сделала вычитание, это и привело к излишним выплатам. Суды двух инстанций взыскали с работника деньги. В пользу работодателя сыграл отказ работника вернуть сумму, которая многократно превышала его заработок. Следовательно, его поведение свидетельствовало о недобросовестности (апелляционное определение Свердловского областного суда от 08.04.2015 по делу № 33–4782/2015).

Что взыскивают суды

- Сумму неосновательного обогащения

- Проценты за пользование чужими деньгами

- Расходы на госпошлину

Итак, когда будете готовить доказательства, ищите свидетельства арифметической ошибки.

кстати

Работнику невыгодно отрицать ошибочно полученные деньги

Суд может расценить поведение работника, который опровергает доводы о перечислении денег, как довод в пользу компании.

Из-за ошибки в программе 1С вместо одного сотрудника зарплату получал другой. Работодатель попросил вернуть деньги, но тот отказался. Тогда деньги взыскали в судебном порядке.

Сотрудник оспорил решение. Он ссылался на то, что получал деньги на карту от разных компаний. Поэтому не знал общей суммы.

Апелляция оставила решение в силе. Работодатель представил выписку из банка, который подтвердил зачисление на реквизиты сотрудника денежных средств. Хотя он отрицал перечисление. К тому же сотрудник так и не подтвердил документами платежи от других компаний. То, что сотрудник без законных или договорных оснований получил деньги работодателя, суд расценил как неосновательное обогащение.

Также суд взыскал проценты за пользование деньгами, поскольку сотрудник уклонялся от их возврата (апелляционное определение Московского городского суда от 24.04.2017 по делу № 33–15617).

Признаки счетной ошибки

Причина 2: деньги выплатили после увольнения

Одна из причин обращения в суд — повторная выплата работнику после увольнения. Подобная ошибка не счетная, поэтому ссылаться на нее бесполезно. Но часть судов обязывает вернуть деньги работодателю. При этом проверяют, были долги перед работником или с ним рассчитались своевременно и полностью.

Судебная практика

В день увольнения работодатель выплатил сотруднику зарплату и компенсацию за неиспользованный отпуск. Через месяц теперь уже бывший сотрудник опять получил деньги. Когда работодатель обнаружил ошибку, то обратился в суд. Первая инстанция отказала в иске. Работодатель не доказал ни счетную ошибку, ни то, что излишние деньги — это не задолженность. Апелляция взыскала с сотрудника деньги. Работодатель перевел деньги ошибочно, долгов по зарплате у него не было (апелляционное определение Московского городского суда от 12.08.2016 по делу № 33–27074/2016).

Есть и противоположная практика. Суды не считают увольнение поводом для взыскания повторно выплаченных средств. Не важно, что задолженности перед работником не было (апелляционное определение Курганского областного суда от 12.05.2016 по делу № 33–1593/2016).

В таких спорах обращайте внимание суда на прекращение трудовых отношений и выполнение обязательств перед работником.

Причина 3: характер выплаты

Неосновательным обогащением не может быть зарплата, пенсия, пособие и подобная сумма, на которую работник живет. Исключение — работодатель обсчитался или работник подстроил так, чтобы получить больше денег. Выплаты, которые не являются средствами к существованию, взыскать можно.

Судебная практика

Главбух ГУП уволилась по соглашению сторон и получила компенсацию в размере двух месячных окладов. Работодатель взыскал с нее деньги. Суд признал условие соглашения о компенсации незаконным. Оно противоречило запрету, установленному ст. 349.3 ТК РФ. В апелляции главбух ссылалась на п. 3 ст. 1109 ГК РФ. Но суд указал, что спорную сумму нельзя отнести к зарплате. Также это не средства к существованию. Ее выплатили сверх окончательного расчета (апелляционное определение Свердловского областного суда от 30.03.2017 по делу № 33–4912/2017).

Прежде чем взыскивать деньги, оцените характер выплаты. Если речь о зарплате, суд поддержит работника. А если о суммах, которые не составляли стандартный бюджет, то работодателя.

Аргумент для суда:

спорные денежные средства были выплачены сверх причитающихся по закону. Таким образом, запрет на их взыскание, предусмотренный ст. 1109 ГК РФ, в данном случае не применяется.

интересный вопрос

Когда суд откажется взыскивать с работника деньги?

Если работодатель не докажет счетную ошибку или злой умысел работника.

Счетная ошибка — это ошибка в арифметических действиях. Иными словами, работодатель неправильно сложил, умножил, вычел и проч. Ошибка не счетная, если бухгалтер совершил ее из-за небрежности или недостаточной квалификации. Это вина работодателя, который обязан обеспечить правильные расчеты и корректное оформление платежных документов. Иначе на работодателя как субъекта предпринимательской деятельности ложатся возможные негативные последствия. Деньги останутся у работника.

Такое деление устоялось в судебной практике, и с ним необходимо считаться (апелляционное определение Новосибирского областного суда от 30.05.2017 по делу № 33–5128/2017).

Если главный бухгалтер, например, незаконно удерживает зарплату у сотрудников, неправильно считает итоговые выплаты и налоги или не контролирует работу подчиненных, то его можно привлечь к дисциплинарной ответственности (определения Московского городского суда от 04.02.2014 по делу № 33–5929/2014, от 16.07.2015 по делу № 4г/5–7573).

Травма на производстве — это результат несчастного случая, произошедшего с работником в ходе выполнения им трудовых функций. В таких случаях руководитель должен позаботиться не только о том, чтобы пострадавшему была оказана вся необходимая помощь, но и чтобы он получил все полагающиеся ему выплаты и компенсации.

Правильное оформление компанией документов и выполнение всех обязательств перед пострадавшим работником (своевременное перечисление компенсаций, на которые работник вправе претендовать по законодательству РФ) поможет работодателю избежать серьезных правовых последствий. Список случаев, когда травма признается производственной, содержится в статье 227 ТК РФ.

Какая травма считается производственной

Согласно существующему трудовому законодательству, производственная травма — это любое событие, принесшее вред здоровью сотрудника, произошедшее в ходе выполнения трудовых обязанностей, при выполнении любых действий, совершаемых для получения выгоды работодателем. В частности, к ним относятся травмы, полученные самостоятельно и нанесенные другим лицом, укусы животных, удар молнией и другие события, связанные с производственными и природными факторами. Такие увечья будут считаться производственными, если:

- сотрудник находился на рабочем месте, указанном в трудовом договоре, или на перерыве;

- использовалось транспортное средство предприятия;

- работник находился в командировке или следовал к месту ее назначения.

Вопрос о том, является ли травма производственной при получении увечья вследствие аварии на личном или общественном транспорте, решается в зависимости от того, в каких целях использовался транспорт. Травма признается производственной, если сотрудник на таком транспорте выполнял поручения руководителя. Стоит помнить, что одним из основных критериев для квалификации полученных травм как производственных является наличие распоряжения руководителя, его материальная заинтересованность в выполнении работником тех или иных действий.

Производственная травма: выплаты и компенсации 2021

В ст. 184 ТК РФ указано, на что работник вправе претендовать при травме на производстве:

- на получение заработка, который утрачен из-за получения увечья (пособие по временной нетрудоспособности в 100% размере);

- на возмещение расходов, понесенных в целях осуществления профессиональной, социальной или медицинской реабилитации.

Помимо этого, гражданин получает страховые перечисления по закону о страховании от несчастных случаев ФЗ-125 от 24.07.1998 , вправе рассчитывать на компенсацию причиненного работодателем морального вреда.

Размер и порядок выплаты пособия и компенсаций за травматизм регламентируется статьей 184 ТК РФ. Пособие рассчитывается на основании всех полученных работником выплат за расчетный период, с которых уплачен взнос на травматизм. Ответ на вопрос: в каком размере выплачивается пособие по временной нетрудоспособности при несчастных на производстве случаях, содержится в ст. 9 ФЗ-125 — гражданин получает пособие в размере 100% от показателя его среднего заработка. Пособие не зависит от стажа сотрудника, поэтому оно рассчитывается, исходя из среднемесячной дневной заработной платы.

В ФЗ-125 от 24.07.1998 указано, какие выплаты положены при производственной травме, кроме больничного, по социальному страхованию:

- единовременная страховая выплата;

- ежемесячная страховая выплата при утрате профессиональной трудоспособности.

Согласно действующему законодательству, пострадавшему полагается единовременная страховая выплата. Порядок ее выплаты (в том числе принципы расчета и размеры) — в 125-ФЗ. Она выплачивается один раз — по факту получения травмы. В 2021 году (с 1 февраля) ее размер составляет 108 600,52 руб. Размер ее устанавливается в ст. 11 125-ФЗ и ежегодно индексируется (в 2021 году проиндексирован на основании Постановления Правительства РФ №73 от 28.01.2021).

Законом предусмотрена ежемесячная страховая выплата. Ее размер зависит от степени утраты трудоспособности, если таковая установлена по результатам происшествия. В этом году максимальная сумма составляет 83 502,89 руб., в соответствии с Федеральным законом о бюджете ФСС ФЗ-384 от 02.12.2019 и ст. 12 125-ФЗ. Коэффициент индексации в 2021 году установлен Постановлением Правительства РФ №73 от 28.01.2021.

Помимо этого, работодатель вправе за собственный счет выплатить пострадавшему сотруднику дополнительные средства, направляемые на лечение и реабилитацию, если они указаны в коллективном договоре или трудовом соглашении.

Эксперты КонсультантПлюс разобрали, как работнику получить выплаты при несчастном случае на производстве. Используйте эти инструкции бесплатно.

Виды выплат

Работник вправе претендовать на следующие выплаты и компенсации при производственной травме:

- пособие вследствие наступления временной нетрудоспособности: оно выплачивается в размере 100% от среднего заработка, трудовой стаж в расчет не принимается;

- страховая выплата, производимая единовременно;

- ежемесячные страховые выплаты;

- компенсация за причиненный моральный вред. Производится работодателем в добровольном порядке, работник вправе обратиться за защитой своих прав на ее получение в суд;

- материальная помощь в случае, если такой пункт содержится в коллективном договоре или ином локальном нормативном акте, и в размерах, установленных этим документом;

- выплата на дальнейшее восстановление здоровье после выхода из больницы, если она не покрывается ОМС или другими льготами (ст. 8 125-ФЗ).

В случае, если работник в результате несчастного случая погиб, выплаты осуществляются его родственникам.

Порядок назначения выплат

Они призваны компенсировать травмированному работнику потери в заработке, так как он не способен трудиться (или трудиться в полную силу) определенный промежуток времени. В случае, если человек погиб, материальная помощь осуществляется его родственникам, которые вправе получить ее в соответствии с законодательством.

Единовременный платеж осуществляется не позднее месяца со дня его назначения, а родственникам погибшего — не позднее двух недель с момента предоставления всего комплекта документов. Травмированному специалисту понадобится предоставить для ФСС заключение медико-социальной экспертизы, а родственникам погибшего — документальное подтверждение наступления смерти и приобретения права на материальную помощь.

В соответствии со ст. 7 125-ФЗ, приобретают право на получение денежных средств следующие родственники погибшего:

- признанные иждивенцами, имеющими право на получение содержания от погибшего на день его смерти;

- дети погибшего работника, родившиеся после его смерти;

- иждивенцы работника, утратившие способность к труду в течение пяти лет с момента смерти этого гражданина;

- неработающие члены семьи, осуществляющие уход за малолетними или нетрудоспособными детьми умершего.

Перечисления осуществляются по общему принципу до момента восстановления или приобретения трудоспособности, если это невозможно — пожизненно.

Кто платит

Законодательство устанавливает, кто и сколько должен платить за производственную травму на производстве: Фонд социального страхования и работодатель в размере, установленном законом с учетом районных коэффициентов, но не больше законных лимитов. Больничный оплачивается на 100%.

Выплаты производятся как работодателем, так и Фондом социального страхования. Например, компенсацию за причиненный моральный вред, вполне логично, выплачивает администрация предприятия, а страховые выплаты, как ежемесячные, так и разовые, производит ФСС. Кроме того, за счет Фонда оплачивается больничный лист, а работодатель осуществляет предусмотренные трудовым или коллективным договором выплаты (материальная помощь, например).

ФСС же обязана взять на себя финансовые затраты гражданина по дальнейшей реабилитации (в случае прохождения лечения и восстановления здоровья в санаториях, приобретении лекарственных средств). Такие расходы будут возмещены только после предоставления платежных документов, подтверждающих производство затрат.

Принципы расчета

Суммы компенсаций при производственной травме устанавливаются в 125-ФЗ, но ежегодно пересматриваются. В ст. 11 закона указана максимальная сумма 94 018 рублей, но она ежегодно подлежит индексации в соответствии с ч. 1.1 этой же статьи. В 2021 году коэффициент индексации установлен Постановлением Правительства РФ №73 от 28.01.2021. Размер компенсации зависит от степени утраты профессиональной трудоспособности после травмы. В случае смерти гражданина она составляет один миллион рублей. При расчете учитываются и районные коэффициенты.

Расчет выплаты

При оплате больничного процедура расчета включает следующие шаги:

- определение среднего заработка, доходы за два года до ухода на больничный делятся на 730 (число дней указанного периода);

- в расчет включаются доходы работника полностью, без соблюдения предельной величины заработка;

- полученное значение умножают на число дней больничного;

- если размер среднего заработка ниже МРОТ, в расчетах используют МРОТ;

- с пособия удерживается НДФЛ, это следует из ст. 217 НК РФ (об этом же — в Письме Минфина России №03-04-05-01/42 от 22.02.2008).

В 2021 году произошли изменения в порядке оплаты. Теперь ответ на вопрос: как оплачивается больничный лист при производственной травме в 2021 году следующий — расчетом и оплатой занимается напрямую ФСС, обязанность работодателя состоит в получении документов у работника и передаче их в Фонд. НДФЛ удерживает ФСС.

Обязательные действия работодателя

Обязанности работодателя при несчастном случае оговорены в статье 228 ТК РФ. С учетом этой нормы определяется пошаговая инструкция по производственной травме на производстве:

- Принять меры по организации оказания первой помощи пострадавшему.

- Предотвратить дальнейшее развитие чрезвычайной ситуации.

- По возможности сохранить в нетронутом виде место происшествия.

- Опросить свидетелей.

- Провести расследование обстоятельств случившегося, для чего сформировать комиссию, по результатам расследования составить акт о несчастном случае на производстве (акт составляется по числу пострадавших).

- В случае, если несчастный случай являлся групповым (пострадали два и более человек) или тяжелым (повлек смерть человека), работодатель обязан сообщить о нем в течение суток в прокуратуру, трудовую инспекцию, в Правительство области, направив извещение. Обязательно надо сообщить в Фонд социального страхования о любом несчастном случае, так как ФСС осуществляет платежи пострадавшему гражданину.

- Выполнить установленные законом обязательства по выплате компенсаций пострадавшему.

Именно такова последовательность действий работодателя при несчастном случае на производстве в 2021 году: сначала предотвратить развитие аварии, оказать помощь на месте, а затем произвести расследование и выплатить компенсации.

Материал по теме Извещение о несчастном случае на производстве Особое внимание стоит уделить составлению акта о несчастном случае на производстве, на его основании будут назначаться выплаты работнику. Документ заполняется по форме Н-1, утвержденной Постановлением Минтруда России от 24.10.2002 №73. В акте указываются сведения о пострадавшем, детали происшествия, причины, полученные травмы и другая информация.

Образец акта о несчастном случае на производстве по форме Н-1 (бланк)

Что делать работнику при травме на производстве

При получении травмы на производстве работнику необходимо позаботиться не только о восстановлении своего здоровья, но и о том, чтобы во время лечения и реабилитации он получал компенсацию, то есть возмещение утраченной заработной платы. В соответствии статье 184 ТК РФ, работодатель обязан компенсировать заработок, который работник не получил за время лечения. Об этом же говорит закон №125-ФЗ от 24.07.1998. Такой компенсацией признается пособие по временной нетрудоспособности.

Получившему производственную травму сотруднику стоит помнить: чтобы получить все полагающиеся выплаты, необходимо предоставить:

- больничный лист;

- документы, подтверждающие расходы на лечение и реабилитацию;

- заявление с требованием возместить суммы, указанные в предоставленных документах (заявление на единовременную или ежемесячную выплату по производственной травме).

Кто осуществляет выплаты

Часть выплат при производственной травме производится за счет ФСС:

- пособие по нетрудоспособности;

- ежемесячное пособие;

- компенсация расходов, которые понес работник при реабилитации в санаториях, покупке лекарств.

Что касается выплат, осуществляемых работодателем по факту наступления производственной травмы, некоторые руководители стараются уклониться от этой обязанности. В таком случае необходимо подавать жалобу в трудовую инспекцию, а затем в суд.

Ответственность работодателя

Факт сокрытия несчастного случая, в результате которого наступила травма, наказывается по ст. 15.34 КоАП РФ . Если компания скрыла инцидент, при котором получены повреждения работником, ей грозит наказание в виде штрафа в размере:

- 300–500 рублей (для физлиц);

- 500–1000 рублей (для должностных лиц, сотрудников администрации);

- 5000–10 000 (для юридических лиц).

Эта норма введена как в целях защиты прав работников на получение установленных в законе компенсаций, так и для охраны общественного порядка.

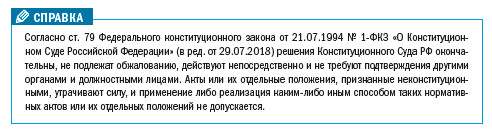

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

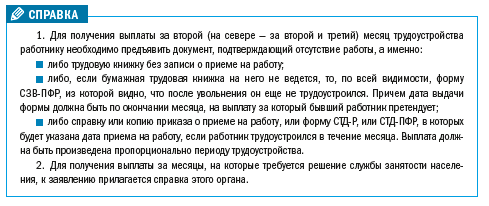

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

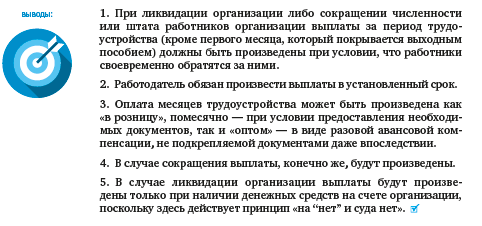

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

При увольнении по причинам, не зависящим от работника, трудовым законодательством предусмотрена компенсационная выплата – выходное пособие. В каких случаях оно выплачивается? В каком размере? Как рассчитывается? Выплачивается ли пособие работникам-совместителям? Ответы на эти вопросы – в нашей статье.

Кому выплачивается выходное пособие?

выходное пособие при увольнении можно определить как единовременную денежную сумму, выплачиваемую работнику при увольнении, которое не связано с желанием работника или происходит не по его вине. В соответствии со ст. 178 ТК РФ выходное пособие при увольнении выплачивается по следующим основаниям:

- ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

- сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

- отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

- отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ). Причем пособие выплачивается, только если такие нарушения были допущены по вине работодателя. Если же нарушение имело место по вине работника, выходное пособие ему не выплачивается.

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

Выплата выходных пособий предусмотрена и другими федеральными законами, например:

Ушедшие или удаленные в отставку судьи

Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера

Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность

Двухмесячная средняя заработная плата

Приказ Министра обороны РФ от 11.07.2002 № 265

Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др.

От 5 до 15 месячных окладов

Полагается ли выходное пособие работникам-совместителям?

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Кому выходное пособие не выплачивается?

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

- уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

- уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

- заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Размер выходных пособий и порядок выплаты.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

- Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

- Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

- с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

- с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

- руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

- причитающаяся работнику заработная плата;

- средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

- возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

- денежная компенсация за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

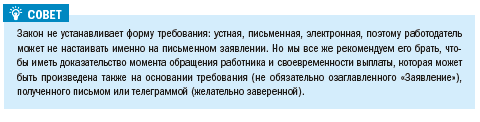

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03‑04‑06/48330).

Расчет выходного пособия при увольнении по сокращению.

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14‑1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184‑6‑1).

Пособие рассчитывается по формуле:

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Включаются ли в расчет среднего заработка нерабочие праздничные дни?

Исходя из п. 9 Положения средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33‑1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

Пример

Работник уволен по сокращению штата 23.09.2019. В расчетном периоде – с 01.09.2018 по 31.08.2019 – он был:

- с 11 по 15 марта – на больничном;

- с 10 июля по 6 августа – в ежегодном отпуске.

За расчетный период начислена зарплата в размере 440 000 руб., отпускные – 35 000 руб., пособие по больничному – 8 000 руб.

Количество отработанных дней за расчетный период – 222.

Для расчет выходного пособия берется 440 000 руб., поскольку отпускные и пособие в нее не включают.

Средний дневной заработок составляет 1 981,98 руб. (440 000 руб. /

222 дн.).

Расчетный период для расчет выходного пособия – месяц, с 24.09.2019 по 23.10.2019. по календарю 5‑дневной рабочей недели в нем 22 рабочих дня.

Сумма выходного пособия составит 43 603 руб. 56 коп. (1 981,98 руб. x

22 раб. дн.).

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплатза расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

Читайте также:

- Срок рассмотрения апелляционной жалобы в арбитражном суде при упрощенном производстве

- В районный суд с иском о праве наследования обратилась гражданка ивлева она сообщила что

- Особенности движения и стоянки судов по ввп волжского бассейна

- Оплатил судебную задолженность через госуслуги а он висит что делать

- Судебная практика о признании права собственности на жилое помещение