Сколько судов при банкротстве физических лиц 2016

Обновлено: 18.05.2024

Банкротство физических лиц глазами законодателя и Верховного суда РФ

Законодатели видели себе банкротство физических лиц, как цивилизованный инструмент по выходу из долгов:

Не можете в срок платить? Не получается договориться со всеми кредиторами о пересмотре графиков оплаты? Не беда! Собираете определенный пакет документов, обращаетесь в арбитражный суд с заявлением о банкротстве.

В процедуре реструктуризации долгов должнику предоставляется возможность в течение 3-х лет восстановить свою платежеспособность за счет того, что на этот период прекращается начисление на сумму долга процентов, пеней и штрафов. Должник или кредиторы вправе предоставить на утверждение суду и собранию кредиторов новый посильный для должника график платежей (проект плана реструктуризации долгов) сроком до 3-х лет.

Если проект плана реструктуризации не был предоставлен, либо он был предоставлен, но не был утвержден судом, то должник признается банкротом, и в отношении него вводится процедура реализации имущества. То же самое ожидает гражданина, который утвердил план реструктуризации долгов в суде, но не смог по нему платить в срок.

В процедуре реализации имущества распродается всё имущество должника (за исключением единственного не ипотечного жилья, предметов домашнего обихода, личных вещей). Если какое-то имущество было продано (подарено и т.п.) в преддверии банкротства (за 3 года), то изучаются детали сделки. Если будет установлено, что сделка причинила вред кредиторам, то она будет оспариваться (отменяться).

Если бы закон предусматривал 100% освобождение от долгов всех, кто прошел процедуру банкротства физического лица, то это спровоцировало бы следующие ситуации:

- Люди бездумно набирали бы кредиты, несколько месяцев платили, а потом обращались бы в суд за списанием этих долгов.

- Вместо того, чтобы, как и положено в процедуре банкротства, продать имущество взамен на списание долгов, люди бы его самостоятельно распродавали незадолго до банкротства, а вырученные деньги тратили бы не на расчёты с кредиторами, а на личные нужды.

Банкротство физических лиц: что происходит на практике?

Важно!

Отсутствие у банкрота имущества, подлежащего продаже в процедуре банкротства, не мешает списанию долгов по итогам процедуры реализации имущества.

По официальным данным Судебного департамента при Верховном суде РФ лишь менее 2% процедур реализации имущества завершились без применения правила об освобождении от долгов. Количество россиян, освободившихся от долгов через процедуру банкротства, приближается к внушительному числу – 100 000. Может, именно поэтому юридические фирмы, занимающиеся банкротством физических лиц, повально гарантируют списание долгов в процедуре банкротства?

Но тут не всё так просто и очевидно, как может показаться:

В каких случаях суд может оставить с долгами при банкротстве физ лица?

«Освобождение гражданина от обязательств не допускается в случае, если:

Прочтя этот пункт, многие банковские должники, задумывающиеся о процедуре банкротства физического лица, скорее всего, напрягутся и будут судорожно вспоминать, какие сведения и справки они предоставляли при получении кредитов. Самыми популярными вопросами среди потенциальных банкротов являются:

- Спишут ли мне долги, если я предоставлял при получении кредита справку с работы по форме банка где была указана заработная плата отличная от справки по форме 2-НФДЛ?

- Откажут ли мне в банкротстве, если я сообщил сотруднику банка, что работаю в организации, из которой уволился за несколько месяцев до этого?

- Что понимается под злостным уклонением от уплаты кредиторской задолженности? Просто я внес 3 платежа и где-то читал, что этого достаточно для суда!

Подобные вопросы не лишены здравого смысла, однако на практике основными причинами несписания долгов в по завершении процедуры банкротства являются:

Непредоставление сведений и документов суду и финансовому управляющему

Более чем в 1/3 случаев причиной неосвобождения от долгов при завершении процедуры банкротства физического лица является игнорирование должником банкротного процесса: не предоставление сведений и документов суду и финансовому управляющему (по их запросу).

Обычно подобные ситуации случаются, когда процедуру банкротства инициирует кредитор, а должник:

Если Вы осознанно инициируете процедуру собственного банкротства, да еще привлечете грамотных юристов, которые своевременно будут предоставлять в суд необходимые документы, то вероятность несписания долгов из-за непредоставления сведений и документов сведется к нулю.

Примеры дел о банкротстве физических лиц, завершенных без списания долгов из-за не предоставления сведений и документов:

Взятие заведомо неисполнимых обязательств

Примеры дел, завершившихся без списания долгов по причине взятия гражданином заведомо неисполнимых обязательств:

Предоставление недостоверных сведений при получении кредитов

С точки зрения закона подобные действия теоретически могут привести к несписанию долгов в процедуре банкротства гражданина – заемщика. Однако на практике по этой причине от долгов не освобождают не часто. Менее чем 10% от общего количества неуспешных дел завершились без списания долгов по этой причине.

Примеры дел, завершенных без списания долгов из-за предоставления недостоверных сведений при возникновении обязательств (получении кредитов):

Наличие долга, который возник в результате совершения преступления

С точки зрения закона о банкротстве, если в реестре кредиторов есть кредитор, перед которым долг возник в результате преступления, то от долгов гражданин не освобождается по завершении процедуры банкротства физического лица. Причем не освобождаться в таком случае гражданин должен ото всех долгов, а не только от долга, связанного с преступлением.

Однако на практике встречаются случаи частичного неосвобождения от долгов (не освобождают от долга перед отдельными кредиторами, если судом было установлено, что при возникновении обязательств перед этими кредиторами гражданин предоставил им заведомо недостоверные сведения, совершил преступление).

Кроме того, иногда суды без причин не освобождают от выплаты налогов и долгов по ЖКХ, хотя эти долги не относятся к категории долгов, от которых гражданин не может освободиться по завершении процедуры банкротства: алименты, компенсация вреда жизни и здоровью, моральный вред и т.п. Подробнее…

Если у Вас есть какой-то неоплаченный уголовный штраф, долг по гражданскому иску, заявленному в уголовном процессе или иной долг, связанный с вступившим в силу приговором суда по уголовному делу, то процедура банкротства целесообразна лишь в том случае, если все эти долги будут погашены. В противном случае процедура банкротства физического лица завершится без списания долгов (всех долгов).

Причем сам факт наличия неснятой и непогашенной судимости при отсутствии каких-либо долгов, связанных с преступлением, не является препятствием для успешного прохождения процедуры банкротства (списания долгов).

Недостача денег в конкурсной массе и сокрытие имущества

Т.е., к примеру, если в процедуре банкротства, Вы спрятали от финансового управляющего дорогостоящие картины Рембрандта, но он их все равно нашел, то в таком случае Вас от долгов не освободят.

Кроме того, важно помнить, что в процедуре реализация имущества заработная плата, пенсия и иные доходы (за исключением алиментов и пособий на детей) должны поступать в адрес финансового управляющего. Финансовый управляющий из этой суммы должен ежемесячно выдавать денежные средства в размере прожиточного минимума на банкрота и его иждивенцев. Кроме того, если указанных денежных средств банкроту на жизнь недостаточно (к примеру, он снимает жилье), то через суд можно согласовать выдачу дополнительных денежных средств. Оставшиеся денежные средства остаются в конкурсной массе, и по итогам процедуры банкротства (реализации имущества) они распределяются согласно очередности, установленной законом.

Если в процедуре реализации имущества выяснится, что банкрот скрыл доход (или его часть), то это относится к сокрытию имущества и является основанием для неосвобождения от долгов по завершении процедуры банкротства.

На практике есть случаи, когда гражданин не освобождался от долгов из-за того, что получал на руки пенсию через Почту РФ в полном объеме и не передавал разницу между размером пенсии и прожиточным минимумом финансовому управляющему. Также есть случаи, когда банкрот устраивался на работу, не сообщал об этом финансовому управляющему и получал заработную плату на руки.

Примеры дел, завершенных без списания долгов из-за недостачи денежных средств в конкурсной массе:

Какой вывод можно сделать из этой истории?

В настоящее время процент наших дел, завершенных со списанием долгов превышает 99,80%. А процент неуспешных дел у нас соответственно менее 0,20%, что в разы меньше среднего значения по России – 2%. Подобных результатов нам удается добиться за счет:

- глубокого анализа ситуации каждого потенциального клиента;

- накопленного опыта в банкротстве физических лиц с 2015 года (с момента появления института банкротства граждан в нашей стране);

- уникальной модели оказания услуг.

Как можно гарантировать результат при банкротстве, если последнее слово за судьей?

Кто бы Вам какие гарантии ни давал в процедуре банкротства физического лица (включая нашу компанию), Вы должны понимать, что процедура банкротства – это судебный процесс. А любой судебный процесс подразумевает состязательность сторон и не может иметь на 100% прогнозируемого результата. Иначе зачем вообще судья?

Гарантия успешного результата в процедуре банкротства – это своеобразная страховка: если произойдет неблагоприятный для Вас исход – Вам вернут деньги. Правда, могут не вернуть, или вернуть не в полном объеме. Всё зависит от условий договора и платежеспособности юридического лица (или индивидуального предпринимателя), с которым Вы заключили договор.

Что такое банкротство

Официально закон говорит нам, что банкротство — это неспособность исполнить денежные обязательства, которая признается в результате вынесения соответствующего решения арбитражным судом или в результате прохождения внесудебной процедуры банкротства. На практике это выглядит следующим образом: банкрот признается неплатежеспособным и освобождается от обязательств по выплате оставшихся долгов. Однако тут не так просто, ведь в процессе банкротства его арбитражный управляющий должен будет по возможности погасить хоть какую-то часть задолженности, что обернется для должника, скорее всего, продажей всего, что у него есть, кроме единственного жилья, имущества, необходимого для работы и личных вещей.

З акон о банкротстве физлиц

Внесудебное банкротство

Гражданин (или его кредитор) может обратиться в суд с иском о несостоятельности (банкротстве), если задолженность достигает 500 тысяч рублей. Для тех, чей долг не доходит до этой денежной планки, а составляет 50 000 — 500 000 тысяч, закон предусмотрел упрощенный вариант действий. Для них с сентября 2021 года действует процедура внесудебного банкротства. У нее определенно есть множество плюсов: не нужно ходить по судам, нет арбитражного управляющего, поэтому никто не имеет права описать ваше имущество. Как бонус — внесудебное банкротство в соответствии с законом проводится абсолютно бесплатно. Пока что так оно и есть, но поскольку это новая практика, нельзя точно сказать, что будет дальше.

- Лицо подает соответствующее заявление только на себя. Но перед этим ему необходимо удостовериться, что все исполнительные производства в отношении него уже закрыты за отсутствием имущества. Если еще нет — придется ждать, потому что заявление все равно не примут.

- Заявление о признании банкротом подается в многофункциональный центр предоставления государственных и муниципальных услуг. Оно составляется и подается на бумажном носителе, с одной стороны листа. Запрещено исправлять текст корректором.

- Если гражданин не знает, как заполнить заявление, сотрудники МФЦ предоставляют ему соответствующую форму для заполнения.

- Можно подать заявление через представителя, но тогда необходимо приложить документы, подтверждающие его полномочия, например, нотариально заверенную доверенность.

- К заявлению прикладываются следующие документы:

- список всех кредиторов, оформленный по форме, установленной законом;

- копия удостоверяющего личность документа;

- подтверждение места жительства или пребывания;

- копия документа, удостоверяющего личность представителя и подтверждение полномочий представителя.

Если все необходимые документы об исполнительных производствах собраны, то после подачи документов делать больше ничего не нужно. Процедура длится всего полгода, после чего физлицо освобождается от долгов.

Как подать заявление в суд

Заявление о признании банкротом должно содержать:

- наименование арбитражного суда, в который подается указанное заявление;

- сумма задолженности перед кредиторами на дату подачи заявления. Указывается только в том размере, который признается должником.

- при наличии — сумма задолженности по возмещению вреда, причиненного жизни или здоровью граждан, выплате компенсации, оплате труда работников, выплате им выходных пособий, вознаграждения авторов результатов интеллектуальной деятельности (то есть все те значимые неосуществленные выплаты, которые не подпадают под классическое понимание долга, то есть займа;

- размер задолженности по обязательным платежам;

- объяснения по поводу причин невозможности самостоятельного погашения долгов, причины их возникновения;

- сведения о наличии судебных споров о долгов, исполнительных документов;

- сведения об имуществе, денежных средствах, счетах и дебиторской задолженности;

- наименование саморегулируемой организации арбитражных управляющих, из членов которой должен быть выбран арбитражный управляющий. Самого управляющего физическое лицо выбрать не может.

- К заявлению необходимо приложить все документы, имеющие отношение к делу, то есть касающиеся задолженности, ее частичной уплаты, а также иные. Если вместо самого должника в деле участвует его представитель, то также прикладывается доверенность, в которой четко нужно указать, на что именно представитель управомочен.

Условия подачи в суд заявления о банкротстве :

- Долг свыше 500 000

- Срок задолженности свыше 3-х месяцев.

Сколько стоит банкротство физического лица

Сама по себе процедура относительно недорогая . Перед введением банкротства заявитель должен положить на депозит суда 25 000 рублей. Это предусмотренное законом вознаграждение арбитражного управляющего, которое получит он только по завершении процедуры. Кроме того, управляющий обязан раскрывать информацию и публиковать сведения о введении банкротства, о его завершении, о торгах. Все это также придется оплатить заявителю, финансирующему процедуру. Публикации обойдутся, как минимум, в 13-15 тысяч рублей за каждую процедуру в рамках банкротства (всего их может быть две: реструктуризация долгов и реализация имущества). Кстати, сумма вознаграждения за реструктуризацию и реализацию начисляется тоже по отдельности.

Получается, что минимальные расходы человека, подающего на себя заявление, составляют:

40 тысяч — для тех, в отношении кого сразу была введена реализация (или реструктуризация долга закончилась его уплатой, что практически не встречается);

80 тысяч — для тех, кому приходится пройти через обе процедуры.

Это самый минимум, на который необходимо рассчитывать тому, кто подал заявление о банкротстве сам, не прибегая к помощи третьих лиц. Если человеку помогают специальные агентства-посредники, то сумма выйдет значительно выше. Сейчас в интернете можно найти достаточно рекламы с предложением таких услуг, так что выбор есть, и немалый, но стоимость их предоставления, как правило, начинается от 80 000 рублей (в лучшем случае). Сумма, опять же, за одну процедуру в рамках банкротного дела. Зато не придется ничего делать самостоятельно, даже подавать заявление в суд.

Процедура банкротства

- Реструктуризация долгов гражданина.

- Реализация имущества гражданина.

- Мировое соглашение.

С последним пунктом все более или менее просто. Мировое соглашение — это документ, заключенный между должником и его кредитором в том случае, если они достигли между собой определенной договоренности, условия которой устраивают обе стороны. Понятно, что долгов кредиторы просто так не прощают, поэтому должнику в этом случае придется хоть что-то, да заплатить. Хотя, возможно, мировое соглашение будет подразумевать просто установление определенного графика платежей, комфортного для всех сторон дела. Однако часто кредиторов бывает несколько, а потому заключение мирового соглашения с кем-то из них еще не означает окончания процедуры банкротства.

Соглашение может быть заключено на любой из стадий банкротного дела.

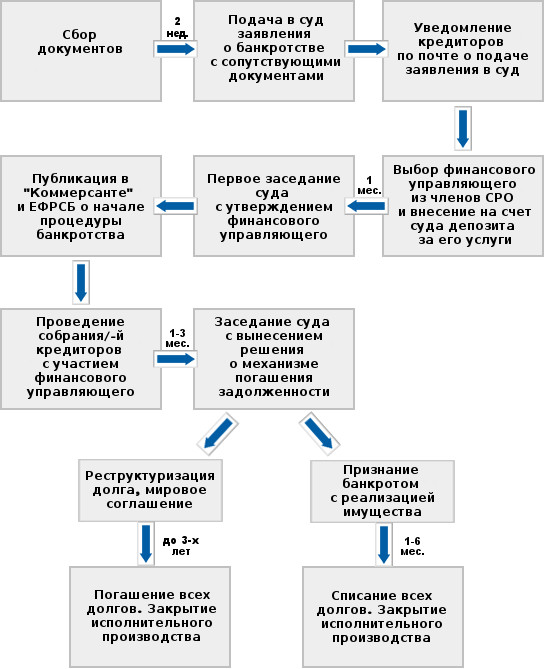

Дело начинается с принятия судом заявления о признании должника банкротом. Суд оценивает, насколько заявление соответствует требованиям закона. При необходимости оставляет заявление без движения. Такое возможно в тех случаях, когда не хватает каких-либо сведений, документов или на депозит не положена необходимая сумма в размере 25 000 рублей. После того, как заявление принято к производству, суду необходимо решить два вопроса:

а) какая именно процедура будет вводиться: реструктуризация долгов или реализация имущества;

б) кто будет утвержден арбитражным управляющим должника.

Для решения второго вопроса суд направляет запрос в саморегулируемую организацию, обозначенную в заявлении. К дате следующего судебного заседания организация направляет документы о кандидатуре арбитражного управляющего, но поскольку для арбитражных управляющих участие в процедуре банкротства конкретного должника — дело добровольное, то кандидатуры может и не найтись. В таком случае соответствующий запрос направляется судом в другую саморегулируемую организацию или в несколько сразу.

Когда арбитражный управляющий найден, суд вводит процедуру. Возможно, это будет сразу реализация имущества, а возможно — реструктуризация долгов.

Если у должника нет дохода, который бы позволил реструктурировать долги, или реструктуризация не принесла положительного результата, вводится процедура реализации имущества, название которой говорит само за себя. На этой стадии производится оценка того, что есть у должника, по итогам которой проходят торги. В этом-то и весь подвох банкротства: к сожалению, если у должника что-то есть, он этого лишается. Конечно, есть исключения. Нельзя распродавать личное имущество, реализовать единственное жилье, отнять предметы, необходимые для осуществления профессиональной деятельности.

Во всей этой истории тоже есть свой подвох. Во-первых, некоторые должники спешат непосредственно перед банкротством самостоятельно реализовать свое имущество. Это очень рискованно, так как все сделки, совершенные должником за три года до банкротства, внимательно изучаются судом, который по итогам рассмотрения может признать их недействительными. Потому, например, что они уменьшили конкурсную массу. Во-вторых, хоть единственное жилье и неприкосновенно по закону, в случае его излишней стоимости, а другими словами, если оно слишком роскошное или большое для должника, последний очень рискует. Совсем недавно уже произошел первый судебный прецедент, когда Арбитражный суд Свердловской области выселил жителя Екатеринбурга из двухуровневой квартиры и переселил в маленькую однушку, регламентируя это тем, что должник одинок и тридцати метров ему вполне достаточно. С учетом огромного количества списывающихся долгов, есть подозрения, что подобная практика будет повторяться.

Варианты судебных решений

Последствия банкротства

В течение пяти лет после банкротства бывший должник не может брать кредиты и займы, не проинформировав предварительно кредитора о том, что в отношении него проводилась такая процедура.

В течение того же срока нельзя обанкротиться заново по собственному заявлению.

Если такое заявление было подано кредитором или налоговой службой, долги все равно не спишутся.

В течение трех лет бывший должник не может участвовать в управлении юридическим лицом. В течение десяти лет — в управлении кредитной организацией. В течение пяти лет — в управлении страховой организацией, негосударственным пенсионным фондом, управляющей компанией инвестиционного фонда, паевым инвестиционным фондом и негосударственным пенсионным фондом, а также микрофинансовой компанией.

Плюсы и минусы банкротства физических лиц

Банкротство физических лиц – многоступенчатая процедура, которая, с одной стороны, позволяет гражданину на законных основаниях списать крупный долг и выйти из затруднительной жизненной ситуации, но, с другой, представляет собой довольно сложный процесс, длящийся не один месяц, состоящий из нескольких стадий и включающий большое количество участников. Приведем ответы на наиболее распространенные вопросы, касающиеся процедуры банкротства физлиц.

Как подать на банкротство физическому лицу?

По данным на январь 2022 года, для того чтобы начать процедуру банкротства, физическое лицо подает заявление в арбитражный суд по месту жительства. На момент обращения гражданин должен соответствовать признакам банкрота – иметь просроченные более чем на 3 месяца долги общей суммой свыше 500 000 руб. Задолженностью считаются невыплаченные в срок средства по кредиту, неперечисленные налоги, алименты и другие обязательные платежи, а также непогашенные пени и штрафы.

К заявлению прикладывается довольно объемный пакет документов, на сбор которых обычно уходит около двух недель. Завершается этап подготовки почтовым уведомлением кредиторов о подаче заявления в суд, выбором финансового управляющего и оплатой госпошлины за рассмотрение дела о банкротстве.

Каковы стадии банкротства физического лица?

Ответ на данный вопрос неоднозначен и зависит от целого комплекса обстоятельств. В общем случае все стадии изображены в пошаговой инструкции по банкротству. Однако длительность процедуры будет индивидуальна для каждого конкретного дела.

На продолжительность, в первую очередь, повлияют юридическая грамотность гражданина и наличие у него большого количества свободного времени. Уже на описанном выше этапе подготовки могут возникнуть определенные препятствия, связанные со сбором требующегося комплекта документов. Приблизительно через один месяц после принятия заявления назначается первое заседание в суде, на котором рассматриваются обстоятельства дела, представленные документы и кандидатура финансового (арбитражного) управляющего, предложенная потенциальным банкротом из состава любой независимой СРО (саморегулируемой организации). Здесь так же возможна задержка, если выбранный кандидат по тем или иным причинам не удовлетворит суд и будет назначен другой управляющий.

На собрании все заинтересованные лица обсуждают предложенный план реструктуризации задолженности. Кредиторы будут непременно настаивать на реструктуризации долга или мировом соглашении; должнику же, при правильной аргументации, выгодно доказать, что в своем текущем положении он не в состоянии выполнить обязательства в течение трех лет (именно столько времени отводится законом), и сразу перейти к этапу реализации имущества. Таким образом, из-за конфликта интересов данная стадия процедуры банкротства может занять от одного до трех месяцев.

Перед следующим заседанием суда арбитражный управляющий составляет отчет о финансовом положении и хозяйственной деятельности должника и его супруга. Он направляет запросы в уполномоченные органы на предмет оценки движимого и недвижимого имущества, а также наличия ценных бумаг, долей в уставном капитале компаний, сумм на банковских счетах и т.д. Кроме того, проверяются сделки и операции, совершенные за последние три года, с целью выявления умышленных действий, приведших к банкротству.

Суд обязан принять одно из решений о механизме погашения задолженности:

- мировое соглашение

- реструктуризация долга с погашением в течение 3-х лет

- признание должника банкротом с реализацией имущества и списанием непогашенной части долга (1–6 месяцев)

Если суд убеждается, что заявитель действительно неспособен погасить задолженность в течение трех лет, выносится решение о признании его банкротом с последующей реализацией имущества. Хотя закон защищает банкрота и запрещает продавать с молотка продавать все имущество целиком, кредиторы могут оспорить часть сделок, совершенных им за последние три года, с тем чтобы включить отчужденную собственность в конкурсную массу. В случае обоснованности претензий процедура снова затянется, поэтому для гражданина крайне важно изначально продумать последовательность действий на каждой стадии банкротства и составить безупречный план, предусмотрев все нюансы.

Открытые торги на электронной площадке – одна из заключительных стадий банкротства физического лица. На нее отводится не более 6-ти месяцев, поэтому управляющий выставляет на продажу только ликвидное имущество должника (при наличии): недвижимость, драгоценности, автомобили и пр. Доходы от успешной реализации такой собственности пойдут на погашение долга. Кроме того, с момента признания гражданина банкротом тот лишается права самостоятельного заключения новых сделок и распоряжения своими средствами. Он обязан передать финансовому управляющему все имеющиеся банковские карты и закрыть все счета кроме одного, на который и будут переводиться денежные средства (зарплата, пособия и др.).

Последняя стадия банкротства – завершение исполнительного производства в связи с погашением или списанием долга (при отсутствии имущества или невозможности его реализации). Она заканчивается в течение одного месяца после вынесения судом соответствующего решения.

Сколько длится процедура банкротства физического лица?

Как видно, минимальная продолжительность процедуры банкротства от сбора документов до полного списания долгов и прекращения производства по делу составит около шести месяцев, а, скорее всего, не менее одного года. Впрочем, уже сам факт вступления в дело о несостоятельности несет для физического лица ряд преимуществ (см. Плюсы и минусы банкротства). При этом, однако, стоит учитывать, что почти на каждой из перечисленных выше стадий банкротства гражданин будет сталкиваться с серьезными задачами и противодействием со стороны хорошо подкованных юристов, представляющих интересы кредиторов.

Сколько стоит процедура банкротства физического лица?

Банкротство – всегда судебная процедура, а значит, не имеет четких сроков и стоимости. В первую очередь, потребуется оплата финансового (арбитражного) управляющего. Депозит, который вносится непосредственно в суд, с 14.07.2016 составляет 25 000 рублей.

Следует иметь в виду длительность процедуры банкротства (см. выше) – чем дольше затягивается процесс, тем больше придется платить суду и управляющему. Кроме того, последний заберет себе еще процент от объема погашенных кредиторских требований за счет реализованного имущества или реструктурированного долга банкрота. С 14 июля 2016 года размер вознаграждения составляет 7%.

Ниже приводится сводная таблица расходов, связанных с выходом на процедуру банкротства.

Банкротство физических лиц в 2022 году - условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица - пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- Собрать необходимые документы. Для подачи заявления потребуются:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

Заявление на банкротство

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

Полный перечень документов, которые должны войти в пакет, прикладываемый к подаваемому заявлению, определяется в каждой конкретной ситуации в зависимости от имеющихся особенностей. Однако есть базовый набор, на который стоит ориентироваться в данной ситуации. В соответствии с ним в список документов, которые необходимы при подаче заявления о банкротстве, входят следующие:

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица - пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Оспаривание сделок при банкротстве физического лица

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Упрощенная процедура банкротства физического лица

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.

Данный алгоритм делопроизводства используется фактически тогда, когда денежного выражения стоимости ценностей юрлица или физлица не хватает даже для компенсации издержек самого делопроизводства.

Основными этапами процедуры выступают следующие:

- о ликвидации принято решение в добровольном порядке;

- назначается ликвидатор;

- ведомости о ликвидации вносятся реестр;

- происходит информирование всех заинтересованных лиц (в т.ч. кредиторов);

- составляется баланс на момент ликвидации;

- расчет общей суммы долга;

- если задолженность выше денежного выражения обязательств, подается официальный запрос в суд о банкротстве;

- принимается судебное постановление о банкротстве;

- открывается конкурсноепроизводство;

- назначается управляющий, который размещает объявление о том, что лицо – банкрот;

- имущество должника проходит оценку, проводятся открытые торги по его реализации.

Особенности, преимущества и недостатки упрощенной процедуры

Помимо изложенных выше, у процедуры есть некоторые особенности, о которых следует упомянуть. При упрощенной процедуре банкротства физического лица или юрлица исключаются обычные для подобного процесса процедуры (наблюдения, санации, внеш. управления).

Так, плюсом является то, что мы избавляемся от операций, занимающих наибольшее количество времени. С другой стороны, минус в данной ситуации – должник не имеет возможности вернуть платежеспособность, как в случае с обычной процедурой.

Упрощенная схема выступает, своего рода, добровольной ликвидацией, поэтому вся процедура начинается с конкурсного производства.

![]()

74

10

9

![]()

11

14

Читайте также: