Решение суда об обращении взыскания на заложенное имущество автомобиль

Обновлено: 17.05.2024

-

Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества названных в статье 3 настоящего Федерального закона требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

При расхождении условий договора об ипотеке и условий обеспеченного ипотекой обязательства в отношении требований, которые могут быть удовлетворены путем обращения взыскания на заложенное имущество, предпочтение отдается условиям договора об ипотеке.

Взыскание по требованиям залогодержателя обращается на имущество, заложенное по договору об ипотеке, по решению суда, за исключением случаев, когда в соответствии со статьей 55 настоящего Федерального закона допускается удовлетворение таких требований без обращения в суд.

Статья 52. Подсудность и подведомственность дел об обращении взыскания на заложенное имущество

Иск об обращении взыскания на имущество, заложенное по договору об ипотеке, предъявляется в соответствии с правилами подсудности и подведомственности дел, установленными процессуальным законодательством Российской Федерации. *52)

Статья 53. Меры по защите интересов других залогодержателей, отсутствующего залогодателя и иных лиц

- При обращении взыскания на имущество, заложенное по двум или более договорам об ипотеке, залогодержатель должен представить в суд, в который предъявляется соответствующий иск, доказательства исполнения обязанности, предусмотренной пунктом 4 статьи 46 настоящего Федерального закона.

- Если из материалов дела об обращении взыскания на заложенное имущество видно, что ипотека была или должна была быть осуществлена с согласия другого лица или органа, суд, в который предъявлен иск об обращении взыскания, уведомляет об этом соответствующее лицо или орган и предоставляет ему возможность участвовать в данном деле.

- Лица, имеющие основанное на законе или договоре право пользования заложенным имуществом (арендаторы, наниматели, члены семьи собственника жилого помещения и другие лица) или вещное право на это имущество (сервитут, право пожизненного пользования и другие права), вправе участвовать в рассмотрении дела об обращении взыскания на заложенное имущество.

- В обращении взыскания на имущество, заложенное по договору об ипотеке, может быть отказано, если допущенное должником нарушение обеспеченного ипотекой обязательства крайне незначительно и размер требований залогодержателя вследствие этого явно несоразмерен стоимости заложенного имущества, за исключением случая, предусмотренного пунктом 2 статьи 50 настоящего Федерального закона.

- Принимая решение об обращении взыскания на имущество, заложенное по договору об ипотеке, суд должен определить и указать в нем:

1) суммы, подлежащие уплате залогодержателю из стоимости заложенного имущества, за исключением сумм расходов по охране и реализации имущества, которые определяются по завершении его реализации. Для сумм, исчисляемых в процентном отношении, должны быть указаны сумма, на которую начисляются проценты, размер процентов и период, за который они подлежат начислению;

2) являющееся предметом ипотеки имущество, из стоимости которого удовлетворяются требования залогодержателя;

3) способ реализации имущества, на которое обращается взыскание;

4) начальную продажную цену заложенного имущества при его реализации. Начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, а в случае спора - самим судом;

5) меры по обеспечению сохранности имущества до его реализации, если таковые необходимы.

залогодателем является гражданин независимо от того, какое имущество заложено им по договору об ипотеке, при условии, что залог не связан с осуществлением этим гражданином предпринимательской деятельности;

предметом ипотеки является земельный участок из состава земель сельскохозяйственного назначения (абзац в редакции, введенной в действие с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ, - см. предыдущую редакцию).

Определяя срок, на который предоставляется отсрочка реализации заложенного имущества, суд учитывает в том числе то, что сумма требований залогодержателя, подлежащих удовлетворению из стоимости заложенного имущества на момент истечения отсрочки, не должна превышать стоимость заложенного имущества по оценке, указанной в договоре об ипотеке.

Отсрочка реализации заложенного имущества не затрагивает прав и обязанностей сторон по обязательству, обеспеченному ипотекой этого имущества, и не освобождает должника от возмещения возросших за время отсрочки убытков кредитора, причитающихся кредитору процентов и неустойки.

она может повлечь существенное ухудшение финансового положения залогодержателя;

в отношении залогодателя или залогодержателя возбуждено дело о признании его несостоятельным (банкротом).

-

Удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, без обращения в суд допускается на основании нотариально удостоверенного соглашения между залогодержателем и залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет ипотеки.

Соглашение об удовлетворении требований залогодержателя по последующему договору об ипотеке действительно, если оно заключено с участием залогодержателей по предшествующим договорам об ипотеке.

1) для ипотеки имущества требовалось согласие или разрешение другого лица или органа;

2) предметом ипотеки является предприятие как имущественный комплекс;

2_1) предметом ипотеки является земельный участок из состава земель сельскохозяйственного назначения (подпункт дополнительно включен с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ);

3) предметом ипотеки является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

4) предметом ипотеки является имущество, находящееся в общей собственности, и кто-либо из его собственников не дает согласия в письменной или иной установленной федеральным законом форме на удовлетворение требований залогодержателя во внесудебном порядке.

В указанных случаях взыскание на заложенное имущество обращается по решению суда.

К соглашению о приобретении заложенного имущества залогодержателем применяются правила гражданского законодательства Российской Федерации о договоре купли-продажи, а в случае приобретения имущества залогодержателем для третьих лиц - также и о договоре комиссии. *55.3.2)

1) название заложенного по договору об ипотеке имущества, за счет которого удовлетворяются требования залогодержателя, и стоимость этого имущества;

2) суммы, подлежащие уплате залогодержателю должником на основании обеспеченного ипотекой обязательства и договора об ипотеке, а если залогодателем является третье лицо, также и залогодателем;

3) способ реализации заложенного имущества либо условие о его приобретении залогодержателем;

4) известные сторонам на момент заключения соглашения предшествующие и последующие ипотеки данного имущества и имеющиеся в отношении этого имущества у третьих лиц вещные права и права пользования.

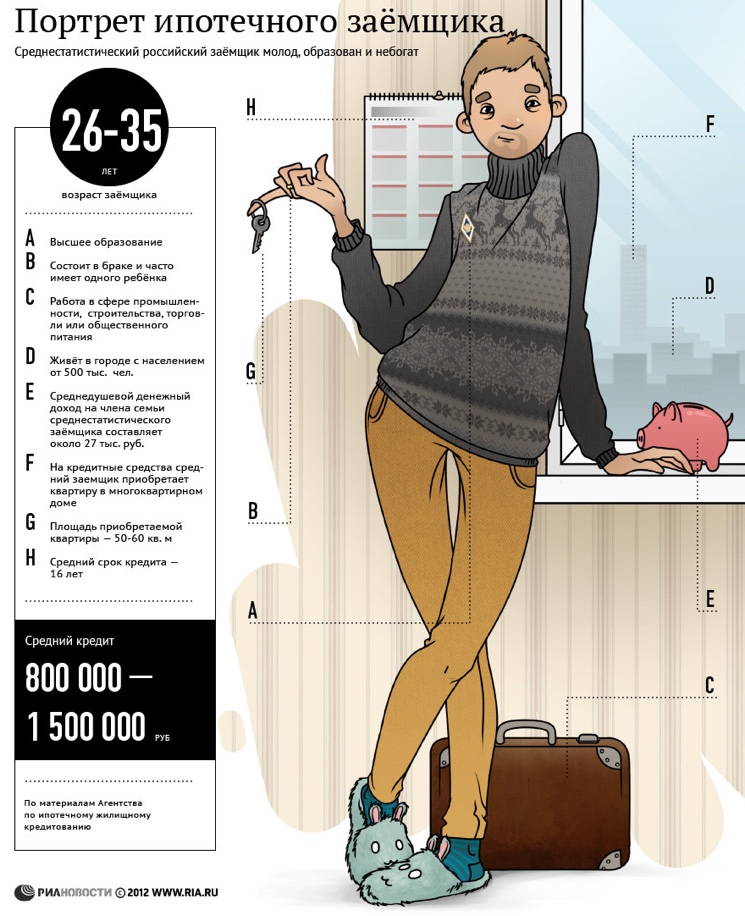

Ипотека

Если должник не выполняет свои обязательства по кредитному договору, то банк может начать процедуру обращения взыскания на имущество, которое находится в залоге, как один из предусмотренных законом метод защиты своих финансовых интересов.

В этой публикации мы подробно разберем, во-первых, что представляет и каков порядок обращения взыскания на имущество должника, находящееся в залоге банка; а во-вторых выясним, в каких случаях должник по закону имеет право не выполнять обязательства, взятые на себя ранее при подписании кредитного договора.

Когда производится обращение взыскания на имущество должника?

В кредитной практике возникает множество ситуаций, когда должник ненадлежащим образом исполняет взятые на себя обязательства, поэтому на законодательном уровне в целях защиты прав кредитора и защиты его интересов была предусмотрена возможность обращения взыскания на имущество должника, находящееся в залоге (Статья 237 ГК РФ).

Однако, в соответствии со ст. 348 Гражданского кодекса предусматривается, что обращение взыскания на имущество должника нельзя применить в том случае, если нарушение должником обязательств было незначительным, а размер требований держателя кредита по факту не сопоставим со стоимостью имущества. Данная статья защищает заемщика невзирая на тот факт, что по сути он является виновным в невыполнении возложенных на него обязательств, при этом ряд условий должны быть соблюдены:

- Должник просрочил выплату по обязательству на срок, не превышающий три месяца;

- Сумма задолженности меньше 5 процентов от стоимости находящегося в залоге имущества, например, залоговая квартира стоит 1 000 000 рублей, а задолженность должника составляет всего 49 000 рублей, что меньше 5% (50000 рублей).

Как происходит оценка заложенного имущества должника?

Порядок обращения взыскания на имущество должника, находящееся в залоге, подразумевает три этапа оценки стоимости залогового имущества, которые начинаются еще с момента подписания кредитного договора:

- Определение среднерыночной стоимости имущества (движимого или недвижимого) при подписании договор кредитования.

- Определение залоговой стоимости имущества должника (оценка производится по внутренним банковским инструкциям, так как на законодательном уровне методика расчета залоговой стоимости не предусмотрена).

- Определение цены, которую можно получить после реализации имущества должника на торгах. В данном случае при определении залоговой стоимости имущества будет учитываться еще и уровень инфляции и динамика цен.

В каждом конкретном случае, вне зависимости от типа имущества, находящегося в залоге, держатель кредита прибегает к помощи либо сторонних оценщиков, либо собственных специалистов.

Обращение взыскания на заложенное имущество по кредитному договору

Многие российские граждане пользовались кредитные средствами банка под залог имущества, и порой это вызывало некоторые проблемы. Чаще всего залогом выступает автомобиль или недвижимое имущество в виде квартиры или загородного дома. Предлагаем подробно ознакомиться с действиями банковских сотрудников в случае непогашения кредита должником.

Если заемщик (или его поручитель) не вносит очередной платеж три месяца подряд, либо более трех раз за год допускает просрочки, то банк имеет право обратить взыскание на заложенное имущество, независимо от того, что сумма просрочки может быть несущественной. Есть два пути выхода из сложившейся ситуации:

- Внесудебный, когда стороны встречаются и оговаривают порядок погашения задолженности. Это может быть рассрочка, продление срока выполнения обязательства, реструктуризация долга, рефинансирование и тд;

- Подача банком искового заявления в суд. Запускается процедура обращения взыскания на заложенное имущество заемщика.

Ситуации бывают разные, но основные условия сделки прописаны в кредитном договоре, который перед подписанием следует для начала внимательно изучить. Если в документе участниками сделки оговорено условие о том, что стороны будут решать возникшие разногласия без обращения в суд, то сотрудники банка первоначально будут использовать именно этот путь выхода из проблемной ситуации.

Заостряем ваше внимание, что на законодательном уровне были зафиксированы определенные ограничения по обращению взыскания на имущество должника, так в случае, когда находящаяся в залоге недвижимость является единственным жильем должника, принадлежащим ему на правах собственности, то решение вопроса об обращении взыскания на заложенное имущество возможно лишь через суд.

Давайте разберемся, какой последовательности придерживается банк при использовании внесудебного порядка обращения взыскания на имущество должника, находящееся в залоге:

- Первоначально ведется работа с должником. Его ставят в известность о сумме задолженности и сроках погашения.

- Далее ему направляется письмо о том, что процедура обращения взыскания на заложенное имущество запущена.

- Должник обязан передать банку по акту приема передачи предмет залога.

- Сотрудник банка уведомляет должника о времени и месте проведения торгов по реализации заложенного имущества.

- Если торги признаются состоявшимися, то задолженность перед банком удерживается с вырученной суммы. Также полученные от продажи залогового имущества должника деньги расходуются на выплату вознаграждения организатору торгов. Если после этих выплат остаются какие-либо средства, то они будет возвращены должнику.

- В случае если торги признаны несостоявшимися, то банк имеет право в десятидневный срок приобрести данное залоговое имущество и зачесть свои требования в сумму покупки (здесь стоит обратить внимание на стоимость, по которой банк зачтет имущество в счет долга).

- Когда банк не желает выкупать объект, находящийся в залоге, после первых несостоявшихся торгов, то через месяц по закону должны быть проведены повторные торги.

- Если же и вторые торги не увенчались успехом, банк в течение 30 дней имеет право купить заложенное имущество, но его стоимость будет на 25% ниже его стоимости на первых торгах. Если же банк отказывается от покупки и на этот раз, тогда залог прекращается.

Перед тем, как выбрать судебный порядок обращения взыскания на заложенное имущество, банк первоначально направляет должнику претензию, где указано, что в случае неисполнения должником своих обязательств, дело будет направлено в суд. После этого исковое заявление от кредитора передается в суд, который должен вынести решение об обращении взыскания задолженности на имущество должника, находящееся в залоге.

Какой порядок обращения взыскания на заложенное имущество

Когда суд вынес решение об обращении взыскания на заложенное имущество должника, держатель кредита направляет судебным приставам по своей инициативе документы. Теперь будет возбуждено исполнительное производство и дело примет следующий оборот:

- Судебный пристав, являющийся исполнителем судебного решения, должен будет взять у должника документы, требующиеся для обращения взыскания на заложенное имущество или изъять у него предмет залога (если речь идет о движимом имуществе).

- Заложенное имущество должника будет реализовано на торгах по решению суда.

На этапе реализации залогового имущества на торгах события могут развиваться следующим образом:

- Если имущество было благополучно реализовано на торгах, полученная сумма идет на погашение задолженности перед кредитором и оплату услуг устроителей аукциона. Если деньги после этого остались, они будут возвращены должнику. В случае, когда денег после реализации имущества на покрытие вышеперечисленных пунктов не хватило, то оставшийся долг будет погашен из другого имущества должника;

- Торги признаются несостоявшимися, и поэтому кредитору в течение десятидневного срока будет предложено выкупить залоговое имущество должника, включив в него имеющийся долг;

- Если кредитор отказывается от выкупа, то будут проводиться повторные торги, спустя 30 дней;

- Повторные торги признаны несостоявшимися. Кредитор получает еще одно предложение о выкупе заложенного имущество, но цена его будет на ¼ меньше суммы, заявленной на первых торгах;

- Если кредитор от покупки имущества со скидкой отказывается, то залог прекращает свое действие.

Если разобраться детально, процедура реализации имущества почти не отличается от внесудебного порядка обращения взыскания на заложенное имущество. Разница есть только одна: если используется внесудебный порядок, то вопросами реализации имущества занимается банк, а если дело рассматривалось судом, то исполнитель – судебный пристав.

Какие могут возникнуть проблемы при обращении взыскания на залоговое имущество?

Кредиторы и заемщики должны понимать, что при обращении взыскания на залоговое имущество они могут столкнуться с рядом проблем, поэтому о них надо знать заранее, чтобы вовремя предупреждать их:

На основании потенциальных проблем, приведенных выше, рекомендуется внимательно изучить текст договора залога и прочитать нормы действующего законодательства, чтобы в дальнейшем не пришлось сталкиваться с подобными сложностями.

В заключении можно отметить, что обращение взыскания на заложенное имущество является процедурой в российском законодательстве, в которой есть масса противоречий.

Хотя в нормативных правовых документах предоставлено пошаговое и детальное описание процедуры, в реальной практике кредиторам и должникам приходится сталкиваться с проблемами, которые довольно часто приходится разрешать с помощью суда.

1. Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания на заложенное имущество.

Если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

При обращении взыскания и реализации заложенного имущества залогодержателем и иными лицами должны быть приняты меры, необходимые для получения наибольшей выручки от продажи предмета залога. Лицо, которому причинены убытки неисполнением указанной обязанности, вправе потребовать их возмещения.

2. Удовлетворение требования залогодержателя за счет заложенного имущества без обращения в суд (во внесудебном порядке) допускается на основании соглашения залогодателя с залогодержателем, если иное не предусмотрено законом.

3. Взыскание на предмет залога может быть обращено только по решению суда в случаях, если:

предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

залогодатель - физическое лицо в установленном порядке признано безвестно отсутствующим;

заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания.

Законом могут быть предусмотрены иные случаи, в которых обращение взыскания на заложенное имущество во внесудебном порядке не допускается.

Соглашения, заключенные с нарушением требований настоящего пункта, ничтожны.

4. Стороны вправе включить условие о внесудебном порядке обращения взыскания в договор залога.

5. Соглашение об обращении взыскания во внесудебном порядке на заложенное имущество должно быть заключено в той же форме, что и договор залога этого имущества.

6. Обращение взыскания на предмет залога по исполнительной надписи нотариуса без обращения в суд допускается в порядке, установленном законодательством о нотариате и законодательством Российской Федерации об исполнительном производстве, в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально.

7. Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке должно содержать указание на один способ или несколько способов реализации заложенного имущества, предусмотренных настоящим Кодексом, а также стоимость (начальную продажную цену) заложенного имущества или порядок ее определения.

В случае, если соглашение об обращении взыскания на заложенное имущество предусматривает несколько способов реализации заложенного имущества, право выбора способа реализации принадлежит залогодержателю при условии, что соглашением не предусмотрено иное.

Реализация заложенного имущества допускается не ранее чем через десять дней с момента получения залогодателем и должником уведомления залогодержателя или нотариуса, если иной срок не предусмотрен законом, а также если больший срок не предусмотрен соглашением между залогодержателем и залогодателем. В случаях, предусмотренных банковским законодательством, реализация заложенного движимого имущества может быть осуществлена до истечения указанного срока при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении.

Комментарий к ст. 349 ГК РФ

1. Комментируемая статья посвящена формальным предпосылкам обращения взыскания на заложенное имущество.

2. По общему правилу обращение взыскания возможно по решению суда, принятому по иску залогодержателя. Если арбитражный суд признал залогодателя банкротом, то обращение взыскания на предмет залога производится в порядке конкурсного производства (ст. 138 Закона о банкротстве).

3. Внесудебный порядок обращения взыскания на заложенное имущество возможен лишь при наличии соответствующего соглашения между залогодателем и залогодержателем. Действующее законодательство допускает включение этого соглашения в текст договора о залоге как движимого (п. 1 ст. 24.1 Закона о залоге), так и недвижимого имущества (абз. 1 п. 1 ст. 55 Закона об ипотеке).

Обращение взыскания при залоге вещей в ломбарде допускается во внесудебном порядке на основании п. 5 ст. 358 ГК.

4. Если для обращения взыскания требуется соблюдение каких-то процедур, установленных законом или договором, то обращение взыскания на имущество допустимо лишь после выполнения этих процедур. Например, в силу ст. 24.1 Закона о залоге для обращения взыскания во внесудебном порядке на движимую вещь необходимы направление залогодержателем залогодателю уведомления о начале обращения взыскания на предмет залога (точнее, предупреждения) и истечение десятидневного срока со дня получения этого уведомления.

5. Указанное в п. 4 комментируемой статьи согласие залогодателя на внесудебный порядок обращения взыскания не относится к числу согласий на сделку, каковыми выступают согласия, о которых говорится, например, в п. 1 ст. 26, п. 1 ст. 297, п. 2 ст. 388, п. 1 ст. 391 ГК. Согласие на сделку дается третьим лицом и само является односторонней сделкой. Как следует из п. 4 комментируемой статьи, согласие залогодателя есть его волеизъявление, направленное на установление внесудебного порядка обращения взыскания на его имущество. Оно выступает элементом соглашения о внесудебном порядке обращения взыскания и выделяется законом лишь потому, что именно для волеизъявления одной стороны соглашения (залогодателя) предписана нотариальная форма. Технически волеизъявление залогодателя дается еще раз при оформлении соглашения. При этом к форме соглашения, если оно не включено в текст договора о залоге, применяются общие предписания о форме сделок (ст. 158 ГК).

Если передача имущества в залог связана с предпринимательской деятельностью физического лица, то п. 4 комментируемой статьи не подлежит применению. Это объясняется тем, что деятельность индивидуального предпринимателя приравнена к деятельности коммерческой организации (п. 3 ст. 23 ГК).

6. Хотя в п. 4 комментируемой статьи говорится лишь об обращении взыскания на движимое имущество, абз. 1 п. 1 ст. 55 Закона об ипотеке требует нотариального согласия залогодателя и для обращения взыскания на недвижимое имущество, причем независимо от того, является ли залогодатель физическим или юридическим лицом.

7. Если залогодатель не исполняет соглашение о внесудебном порядке обращения взыскания на заложенное имущество (например, не предоставляет доступ к недвижимой вещи для проведения аукциона по продаже или не передает в собственность заложенную движимую вещь), то внесудебное обращение взыскания на предмет залога производится на основании исполнительной надписи нотариуса, которая совершается им в соответствии со ст. ст. 89 - 92 Основ законодательства о нотариате. Наличие спора исключает совершение этой надписи. В этом случае обращение взыскания производится в судебном порядке.

8. Пункт 6 комментируемой статьи носит императивный характер.

О согласии на заключение договора о залоге, совершаемом физическим лицом, см. ст. ст. 26, 30, 37 ГК.

Вопрос о том, относится ли предмет залога к числу "имущества, имеющего значительную историческую, художественную или иную культурную ценность для общества", закон подробно не определяет. Например, Закон об объектах культурного наследия касается лишь недвижимости, а ст. 25 Основ законодательства о культуре распространяется на культурное достояние народов Российской Федерации, которое имеет общенациональное значение. Поэтому этот вопрос решается залогодержателем на свой риск. Если залогодатель не согласен с внесудебным обращением взыскания, он вправе заявить требование, предусмотренное абз. 3 ст. 12 ГК.

Для применения подп. 3 п. 6 комментируемой статьи не требуется наличие судебного решения о признании гражданина безвестно отсутствующим (ст. 42 ГК). Отсутствие юридического лица проявляется в отсутствии его руководителя (п. 1 ст. 227 Закона о банкротстве).

Вопрос о том, в чьей собственности находится жилое помещение, необходимо рассматривать на момент обращения взыскания, а не на момент заключения договора о залоге.

Из подп. 5 п. 6 комментируемой статьи вытекает, что в соглашении о внесудебном порядке обращения взыскания должны быть согласованы условия, необходимые для реализации предмета залога (например, кто будет продавать заложенное имущество и какова начальная цена продажи).

Помимо случаев, перечисленных в п. 6 комментируемой статьи, судебный порядок применяется также при залоге имущества, указанного в подп. 2, 2.1, 2.2, 4 и 6 п. 2 ст. 55 Закона об ипотеке.

9. С даты введения в отношении залогодателя процедуры наблюдения не допускается обращение взыскания на заложенное им имущество во внесудебном порядке. Порядок обращения взыскания на предмет залога в случае возбуждения дела о банкротстве залогодателя урегулирован ст. ст. 181 и 138 Закона о банкротстве.

Судебная практика по статье 349 ГК РФ

Разрешая спор, суд первой инстанции руководствовался положениями статей 334, 348, 349, 350, 357 Гражданского кодекса Российской Федерации и исходил из наличия правовых оснований для удовлетворения заявленных исковых требований.

Повторно рассматривая дело, суд апелляционной инстанции установил, что между банком и Роснано заключено соглашение о погашении задолженности от 06.12.2013, которым стороны расторгли договор банковского счета от 24.03.2011 N 79-795 и в котором банк обязался вернуть Роснано остаток денежных средств на его счете в размере 738 375 762,90 руб. В счет обеспечения исполнения взятых на себя обязательств по возврату Роснано остатка денежных средств между банком и Роснано оформлен договор залога прав (требований) по кредитным договорам от 07.12.2013, согласно которому в залог переданы все права (требования) по кредитным договорам, заключенным с обществом "ЭСТО-Вакуум", в том числе по договору кредитной линии от 06.06.2011 N 1387, являющимся предметом настоящего спора.

Руководствуясь статьями 10, 334, 337, 349, 350, 367, 807, 810, 819 Гражданского кодекса Российской Федерации, статьями 1, 35 Земельного кодекса Российской Федерации, Федеральным законом от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", Федеральным законом от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации", исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации и установив наличие долга, обеспеченного залогом недвижимого имущества (договор ипотеки), пришли к выводу о правомерности предъявленных банком (кредитор, залогодержатель) к торговому дому (заемщик) и обществу (залогодатель) требований долга и обращения взыскания на заложенное имущество на сумму взыскиваемой задолженности.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив, что заимодавцем в безналичном порядке перечислены заемщику денежные средства, заемщиком в нарушение условий договора займа сумма займа не возвращена, а также не выплачены проценты по займу, что влечет начисление договорной неустойки, а также установив, что ответчик, подписывая договор залога, был осведомлен о состоявшейся уступке права требования между третьим лицом и истцом, а также о размере обязательств, переданных по договору уступки, письмом от 09.02.2018, направленным в адрес заемщика, третье лицо также подтвердило заключение спорного договора уступки, руководствуясь положениями статей 329, 330, 334, 349, 382, 384 Гражданского кодекса Российской Федерации, суды пришли к выводу о наличии оснований для удовлетворения иска.

Удовлетворяя основной иск, суды руководствовались статьями 334, 348, 349, 350 Гражданского кодекса Российской Федерации и, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, принимая во внимание обстоятельства, установленные вступившими в законную силу судебными актами арбитражных судов и судов общей юрисдикции, пришли к выводу о ненадлежащем исполнении заемщиком обязательств по кредитным договорам, обеспеченных залогом квартир, право собственности по которым подтверждено сведениями в выписках из единого государственного реестра прав на недвижимое имущество и сделок с ним, и обоснованности требования банка об обращении взыскания на заложенное по договору имущество.

Руководствуясь статьями 1, 167, 329, 334, 346, 348, 349, 352, 353, 384 Гражданского кодекса Российской Федерации, Федеральным законом от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Закон о банкротстве), исследовав и оценив в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные в материалы дела доказательства, суд, установив признание в рамках дела о банкротстве акционерного общества "Зернобанк" недействительным заключенного последним с обществом (залогодержатель) соглашения об отступном, погашавшего перед истцом обязательство, обеспеченное договором залога на недвижимое имущество, принимая во внимание осведомленность ответчика об обременении ипотекой в пользу истца приобретенного недвижимого имущества, иск удовлетворил.

Руководствуясь статьями 1, 8, 15, 329, 333, 340, 348, 349, 350.1, 393, 409 Гражданского кодекса Российской Федерации, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, в том числе экспертное заключение, истолковав соответствующие положения договора потребительского займа на основании статьи 431 Гражданского кодекса Российской Федерации, суды признали ненадлежащим исполнение ответчиком (заимодавец, залогодержатель) обязательств по реализации заложенного имущества, следствием чего явились убытки истца (заемщик) в виде разницы между рыночной стоимостью автомобиля, оставленного залогодержателем за собой, и размером неисполненного обязательства по кредитному договору, обеспеченному залогом.

Удовлетворяя иск, суды руководствовались статьями 1, 10, 349, 350 Гражданского кодекса Российской Федерации, Федеральным законом от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)", положениями Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" и, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу о несовершении ответчиком (залогодержатель) в установленный законом срок действий, направленных на оставление за собой предмета ипотеки, прекращении ипотеки в отношении заложенного имущества.

Исследовав, оценив по правилам статьи 71 АПК РФ представленные доказательства, руководствуясь статьями 10, 166, 167, 168, пунктом 2 статьи 174, статьями 334, 337, 348, 349 Гражданского кодекса Российской Федерации, а также разъяснениями, изложенными в пункте 93 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" и пункте 2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 16.05.2014 N 28 "О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью", суды удовлетворили заявленные требования.

Удовлетворяя иск, суд руководствовался статьями 165.1, 309, 312, 316, 322, 323, 327, 340, 349, 350, 361, 363, 383 - 385, 810, 819 Гражданского кодекса Российской Федерации и, исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, исходил из отсутствия доказательств надлежащего исполнения заемщиком обязательств, наличия оснований для применения к поручителям (ответчики) соответствующей ответственности.

Удовлетворяя иск, суды руководствовались статьями 8, 10, 12, 309, 310, 329, 334, 337, 348, 349, 431, 809 - 811, 819 Гражданского кодекса Российской Федерации, Федеральным законом от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" и, исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, в том числе условия договора об ипотеке, исходили из отсутствия оснований для освобождения ответчика (залогодатель) от ответственности за неисполнение третьим лицом (заемщик) обязательств по кредитному договору, обеспеченному залогом.

Исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, руководствуясь статьями 195, 196, 199, 200, 309, 310, 329, 337, 348, 349, 350, 352, 395, 809, 811, 819 Гражданского кодекса Российской Федерации, суд признал подтвержденным факт нарушения ответчиком срока возврата кредита, установил, что проценты за пользование кредитом по повышенной процентной ставке являются неустойкой, оснований для снижения неустойки не усмотрел; применил срок исковой давности по заявлению ответчика, приняв при исчислении процентов за период просрочки трехлетний период, предшествовавший дате предъявления иска, в связи с чем пришел к выводу о частичном удовлетворении требований в части взыскания процентов и об обращении взыскания на заложенное имущество, определив начальную продажную цену имущества в размере его рыночной стоимости, согласованной сторонами в договоре залога.

На ипотечную квартиру можно обратить взыскание даже если она является единственным жильем для должника и членов его семьи и даже если имеются несовершеннолетние дети или иные нетрудоспособные лица. Имущественный (исполнительский) иммунитет на такие квартиры не распространяется.

Однако в некоторых случаях момент расставания с ипотечной квартирой можно сильно оттянуть или даже вовсе его избежать. Для этого надо знать некоторые юридические тонкости.

Для простоты изложения будем считать, что ипотекой квартиры обеспечено обязательство заемщика перед банком по кредитному договору.

Обращение взыскания на ипотечную квартиру возможно только по решению суда.

При этом, в силу п.2 ст.348 ГК суд не обратит взыскание на квартиру, если допущенное должником нарушение кредитного договора незначительно и размер требований банка вследствие этого явно несоразмерен стоимости квартиры.

Предполагается, что нарушение кредитного договора незначительно, если период просрочки составляет менее 3 месяцев.

Предполагается, что размер требований банка явно несоразмерен стоимости заложенной квартиры, если сумма неисполненного обязательства составляет менее чем 5% от стоимости квартиры.

Причем необходимо, чтобы оба эти условия соблюдались одновременно — второе условие должно быть следствием первого.

Для обязательств, исполняемых периодическими платежами (а практически все кредитные договоры к ним относятся) законодатель в п.3 ст.348 ГК предусмотрел еще одно основание для обращения взыскания на предмет залога — при нарушении сроков внесения платежей более 3 раза в течение 12 месяцев, предшествующих дате обращения в суд (если иное не предусмотрено договором). Причем в данном случае размер просрочки значения не имеет. То есть, можно сказать, что правило п.3 ст.348 ГК является исключением из правила п.2 ст.348 ГК.

Таким образом, в случае неисполнения кредитного договора основанием для обращения взыскания на заложенную квартиру могут быть как условия, предусмотренные п.2 ст.348 ГК ( значительное нарушение — более 3 месяцев просрочки на общую сумму более 5% стоимости квартиры ), так и условие, предусмотренное п.3 ст.348 ГК ( систематическая просрочка внесения платежей — более 3 раз в течение 12 месяцев ).

Однако заемщику не стоит сильно рассчитывать на то, что пункты 2 и 3 ст.348 ГК защитят его от потери заложенной квартиры.

Дело в том, что согласно п.2 ст.811 ГК при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент его возврата. Данная норма применима и к кредитным договорам.

В результате, даже в случае незначительной единоразовой просрочки внесения очередного платежа, банк вправе потребовать досрочно вернуть всю оставшуюся сумму кредита вместе с процентами. Если в течение 3 месяцев и 7 дней (п.2 ст.314 ГК) заемщик не сможет уплатить банку эти деньги, то условие п.2 ст.348 ГК о значительном нарушении будет считаться соблюденным и банк будет вправе обратить взыскание на заложенную квартиру.

Что же делать, если банк обратился в суд с требованием обратить взыскание на квартиру?

Как правило в подобных ситуациях спасти должника может только п.4 ст.348 ГК, согласно которому должник вправе в любое время до реализации квартиры на торгах прекратить обращение на нее взыскания и ее реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено .

Поэтому нужно как можно дальше оттягивать момент реализации квартиры и параллельно искать деньги для погашения долга.

Возможно у заемщика есть менее ценное чем квартира имущество, которое можно продать. Или можно искать вариант как перекредитоваться.

Оттягивать момент реализации квартиры можно путем затягивания судебного процесса по обращению взыскания на квартиру (см. нашу статью “Как затягивают рассмотрение дел в суде и как этому противостоять”) и обжалования действий судебного пристава-исполнителя.

Что можно и следует предпринять конкретно?

1. В рамках судебного дела по обращению взыскания на заложенную квартиру стоит попытаться установить максимально высокую начальную продажную цену квартиры.

В этом случае снижается вероятность продажи квартиры на первых торгах. Рассчитывать на то, что не состоятся повторные торги, не стоит, так как после несостоявшихся повторных торгов банк скорее всего оставит квартиру за собой.

Если в деле имеется отчет оценщика, представленный банком, то результаты такой оценки можно обжаловать в отдельном суде и до рассмотрения этого спора попытаться приостановить производство по делу об обращении взыскания на квартиру.

В рамках дела по обращению взыскания на квартиру суд может назначить судебную оценочную экспертизу.

3. Обжаловать решение суда об обращении взыскания на квартиру в апелляционном порядке, чтобы отсрочить его вступление в законную силу.

4. Обжаловать торги по продаже квартиры. Иногда для этого к участию в торгах привлекают дружественных лиц.

5. Просить суд приостановить исполнительное производство на основании ст.104.5 ФЗ “Об исполнительном производстве”.

6. Обжаловать действия судебного пристава-исполнителя.

Есть еще один вариант, при котором залог с квартиры снимается даже без погашения долга перед банком.

Такое может произойти, если в отношении заемщика будет возбуждена процедура банкротства и банк пропустит двухмесячный срок на включение своих требований в реестр требований кредиторов.

“ Если кредитор по требованию, обеспеченному залогом единственного пригодного для постоянного проживания должника и членов его семьи жилого помещения, не предъявил это требование должнику в рамках дела о банкротстве либо обратился за установлением статуса залогового кредитора с пропуском срока, определенного пунктом 1 статьи 142 Закона о банкротстве, и судом было отказано в восстановлении пропущенного срока, такой кредитор не вправе рассчитывать на удовлетворение своего требования за счет предмета залога, в том числе посредством обращения взыскания на данное имущество вне рамок дела о банкротстве ”.

Для граждан, у которых нет иного жилья помимо ипотечной квартиры, такая “забывчивость” банка — большая удача.

Что в таком случае происходит с точки зрения закона?

В отношении квартиры начинает действовать исполнительский иммунитет, она не попадает в конкурсную массу гражданина (п.3 ст.213.25 Закона о банкротстве) и не может быть реализована в процедуре банкротства.

Если по окончании процедуры реализации арбитражный суд освободит гражданина от дальнейшего исполнения обязательств, то право залога на квартиру прекратится. На нее уже никто не сможет обратить взыскание (ст.446 ГПК). Квартира останется в собственности заемщика.

Читайте также:

- Допрос свидетеля на стадии подготовки дела к судебному разбирательству

- Принципы организации судебной системы рф курсовая

- Решением арбитражного суда удовлетворены исковые требования банка о взыскании с акционерного

- Докажите что судебная реформа носила либеральный характер кратко 1864

- Симорон как выиграть суд