Порядок увольнения и производство расчета консультирование адвокатом при взыскании выходного пособия

Обновлено: 09.05.2024

Выходное пособие выплачивается в случаях, предусмотренных ТК и иными актами законодательства, коллективным договором, соглашением .

В размере не менее двухнедельного среднего заработка выходное пособие выплачивается работникам при прекращении трудового договора в связи с :

от перевода на работу в другую местность вместе с нанимателем;

продолжения работы в связи с изменением существенных условий труда;

продолжения работы в связи со сменой собственника имущества и (или) реорганизацией организации ;

— несоответствием работника занимаемой должности или выполняемой работе вследствие:

состояния здоровья, препятствующего продолжению данной работы ;

недостаточной квалификации, препятствующей продолжению данной работы ;

— призывом работника на военную службу, направлением работника на альтернативную службу ;

— восстановлением на работе работника, ранее выполнявшего эту работу ;

— нарушением нанимателем законодательства о труде, коллективного договора, трудового договора .

В размере не менее трехкратного среднемесячного заработка выходное пособие выплачивается при прекращении трудового договора в связи с :

— прекращением деятельности филиала, представительства или иного обособленного подразделения организации, расположенных в другой местности;

— осуществлением мероприятий по сокращению численности или штата работников;

— прекращением деятельности индивидуального предпринимателя.

Выходное пособие в размере не менее трех среднемесячных заработков выплачивается новым собственником при расторжении трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника имущества .

Кроме того, выходное пособие выплачивается:

— женам (мужьям) военнослужащих при увольнении их с работы в связи с переводом мужа (жены) на службу в другую местность — в размере двухмесячного среднего заработка ;

— временным работникам при увольнении в связи с :

приостановкой работы у нанимателя на срок более одной недели по причинам производственного характера, а также сокращения объема работы — в размере недельного среднего заработка;

нарушением нанимателем законодательства о труде, коллективного договора, трудового договора, а также призывом на военную службу, направлением на альтернативную службу — в размере двухнедельного среднего заработка;

— сезонным работникам при увольнении в связи с :

приостановкой работ на срок более двух недель по причинам производственного характера или сокращения объема работ у нанимателя — в размере недельного среднего заработка;

нарушением нанимателем законодательства о труде, коллективного договора, трудового договора, а также призывом на военную службу, направлением на альтернативную службу — в размере двухнедельного среднего заработка.

Обратите внимание!

Выходное пособие не выплачивается совместителям, а также работникам, которым актами законодательства установлена выплата минимальной компенсации за расторжение срочного трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора .

Наниматель обязан выплачивать выходное пособие, предусмотренное законодательством, в установленных случаях и размерах. Выплатить выходное пособие в меньшем размере или не выплатить его вообще наниматель не вправе .

При этом коллективным договором, соглашением, иным локальным нормативным правовым актом или самим нанимателем могут быть предусмотрены :

— увеличение размера выходного пособия;

— иные случаи его выплаты (не установленные законодательством), например при увольнении работника по причине выхода на пенсию;

— выплата выходного пособия совместителям.

О чем свидетельствует судебная практика

1. Если коллективным договором предусмотрены дополнительные случаи выплаты выходного пособия при условии наличия в организации прибыли, то его невыплата при окончательном расчете по причине отсутствия прибыли не является нарушением законодательства.

Судебная практика

Решение районного суда от 26.04.2017

Обстоятельства дела. Работник обратился в суд с требованием о взыскании с нанимателя в том числе выходного пособия, не выплаченного ему при увольнении.

Позиция работника. Обосновал свои требования тем, что в коллективном договоре предусмотрена выплата выходного пособия работникам, достигшим пенсионного возраста в период работы в организации. Кроме того, в приказе об увольнении также была предусмотрена выплата ему выходного пособия в связи с выходом на пенсию. Вместе с тем данная выплата произведена не была. В ответе на претензию работника наниматель сообщил, что в связи с тяжелым финансово-экономическим положением принято решение временно приостановить выплаты социального характера до получения прибыли, остающейся в распоряжении организации.

Позиция нанимателя. В соответствии с положениями коллективного договора срок выплаты выходного пособия работникам, выходящим на пенсию в связи с достижением пенсионного возраста, коллективным договором не определен. Осуществление такой выплаты зависит от наличия прибыли, остающейся в распоряжении организации. Вместе с тем на день увольнения работника такая прибыль отсутствовала. Помимо того, в коллективном договоре предусмотрено, что в случае отсутствия прибыли на момент увольнения работника он не теряет право на получение выходного пособия. В дальнейшем при наличии прибыли администрация организации обязана уведомить бывшего работника в месячный срок о возможности получения выходного пособия в течение года. Тем самым от последующей выплаты выходного пособия наниматель не отказывается.

Решение районного суда и обоснование. В удовлетворении исковых требований отказано.

Доводы работника о том, что организация имеет возможность выплатить выходное пособие, поскольку выплачивает премии своими работникам, являются несостоятельными и опровергаются представленными нанимателем документами. Они свидетельствуют о том, что организация работает в убыток, премиальные выплаты производятся за счет иных источников, а не из прибыли, остающейся в распоряжении организации.

Установлено, что наниматель подтверждает и не отказывается от обязательств по выплате выходного пособия.

Определение судебной коллегии по гражданским делам областного суда от 26.06.2017

Определение судебной коллегии. Решение районного суда оставлено без изменения.

Комментарий

По общему правилу при увольнении работника все выплаты, причитающиеся ему от нанимателя на день увольнения, производятся не позднее дня увольнения . В случае невыплаты по вине нанимателя в указанный срок причитающихся на день увольнения сумм выплат работник вправе взыскать с нанимателя средний заработок за каждый день их задержки .

Поскольку в рассматриваемой ситуации срок выплаты выходного пособия в коллективном договоре не определен, а сама выплата обусловлена наличием прибыли, остающейся в распоряжении организации, оснований для применения норм ст. 78 ТК у суда не было.

2. Если в периоде, принятом для исчисления среднего заработка для определения размера выходного пособия, работнику не начислялась заработная плата, то оснований для взыскания с нанимателя суммы выходного пособия не имеется.

Судебная практика

Решение районного суда от 10.11.2016

Обстоятельства дела. Работник обратился в суд с требованием об установлении факта нарушения нанимателем законодательства о труде, выразившегося в систематическом нарушении сроков выплаты зарплаты, понуждении к расторжению контракта по требованию работника с выплатой двухнедельного выходного пособия.

Позиция работника. Просит расторгнуть с ним контракт с 23.08.2016, поскольку 22.08.2016 он подал нанимателю заявление, в котором просил расторгнуть контракт и уволить его с 23.08.2016. В последующем по основному месту работы на работу не выходил, тем самым совершая вынужденный прогул.

Позиция нанимателя. Отказ работника от выполнения работы расценен нанимателем как нарушение трудовой дисциплины, а неявка на работу с 23.08.2016 — как прогул.

Решение районного суда и обоснование. В удовлетворении части иска, касающейся взыскания выходного пособия, отказано.

Факт нарушения нанимателем сроков выплаты зарплаты нашел свое подтверждение в судебном заседании. А это, в свою очередь, является основанием для расторжения контракта по требованию работника.

Доводы истца в обоснование требований о расторжении контракта с 23.08.2016 о том, что им 22.08.2016 нанимателю было подано заявление, в котором он просил расторгнуть контракт и уволить его с 23.08.2016, не являются поводом для определения даты увольнения истца 23.08.2016. Это обусловлено тем, что ст. 41 ТК не содержит обязанности нанимателя расторгнуть с работником контракт в срок, определенный последним, при нарушении нанимателем законодательства о труде, условий контракта.

При удовлетворении требований истца о досрочном расторжении контракта по требованию работника (ст. 41 ТК) суд определил дату прекращения трудовых отношений между сторонами — 10.11.2016, т.е. дату вынесения решения судом.

Средний заработок для определения размера выходного пособия исчисляется исходя из зарплаты, начисленной работнику за два календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу его увольнения .

Контракт расторгнут 10.11.2016. Два месяца, предшествующие увольнению, — сентябрь и октябрь 2016 г. В указанный период работник не имел рабочих дней, зарплата за ним не сохранялась, поскольку, как установлено в судебном заседании и подтверждается доказательствами, совершил прогул (отсутствовал на рабочем месте без уважительных причин).

Если в периоде, принятом для исчисления среднего заработка, работник не работал в связи с прогулом, то исчисление среднего заработка осуществляется с учетом времени прогулов .

Таким образом, средний заработок, из которого подлежит расчет выходного пособия работнику, равен нулю. Оснований для взыскания в его пользу суммы выходного пособия в определенном им размере не имеется.

Определение судебной коллегии по гражданским делам городского суда от 13.03.2017

Определение судебной коллегии и обоснование. Решение районного суда оставлено без изменения.

Судебная коллегия полагает, что суд обоснованно отказал работнику в иске о взыскании двухнедельного выходного пособия, так как два месяца, предшествующие увольнению, последний без уважительных причин не выходил на работу и не имел заработка.

Комментарий

1. При удовлетворении требований работника о досрочном расторжении контракта по требованию работника дата прекращения трудовых отношений определяется судом в зависимости от фактических обстоятельств дела .

До вынесения судом решения о досрочном расторжении контракта истец не вправе прекратить работу, поскольку такое прекращение может явиться основанием для увольнения работника за нарушение трудовой дисциплины. При наличии доводов работника о невозможности продолжать работу вследствие невыполнения нанимателем условий труда суд выясняет, имелись ли препятствия для выполнения им работы по контракту, допущены ли нанимателем нарушения законодательства о труде .

2. По общему правилу при расторжении трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора работнику выплачивается выходное пособие в размере не менее двухнедельного среднего заработка. Вместе с тем работникам, которым актами законодательства установлена выплата минимальной компенсации за расторжение срочного трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора, выходное пособие не выплачивается .

В случае досрочного расторжения контракта с работником из-за невыполнения или ненадлежащего выполнения его условий по вине нанимателя работнику выплачивается минимальная компенсация в размере трех среднемесячных заработных плат .

Однако такая выплата компенсации не производится :

— работникам, достигшим общеустановленного пенсионного возраста и имеющим право на пенсию;

— работникам, которые хотя и не достигли общеустановленного пенсионного возраста, но получают пенсии. Исключение — пенсии по инвалидности, по случаю потери кормильца, социальные пенсии.

Этим работникам выплачивается выходное пособие в размере не менее двухнедельного среднего заработка .

3. Нормы Инструкции N 47 претерпели изменения. Вместе с тем при исчислении среднего заработка для определения размера выходного пособия по-прежнему исходят из зарплаты, начисленной за два календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу увольнения . В случае если в расчетном периоде работник не работал в связи с прогулом, то в расчет принимается время с учетом прогулов .

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней - 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж - 30%;

- в регионе действует районный коэффициент - 1,15;

- период для расчета отпускных - с 01.07. по 31.06.;

- за период 2019-2020 г. отпуск не использовался;

- среднедневной заработок - 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. - отработанные дни

9 523,81 * 30% = 2 857,14 руб. - надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. - зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 - 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 - 2 442 - 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год - 253 800 руб.;

- всего рабочих дней в периоде - 247 дней;

- количество рабочих дней, приходящихся на период отпуска - 20 дней.

Рассчитываем среднедневной заработок:

247 - 20 = 227 - отработанные дни

253 800 / 227 = 1 118,06 руб. - среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. - выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. - среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. - среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО "Статус" задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

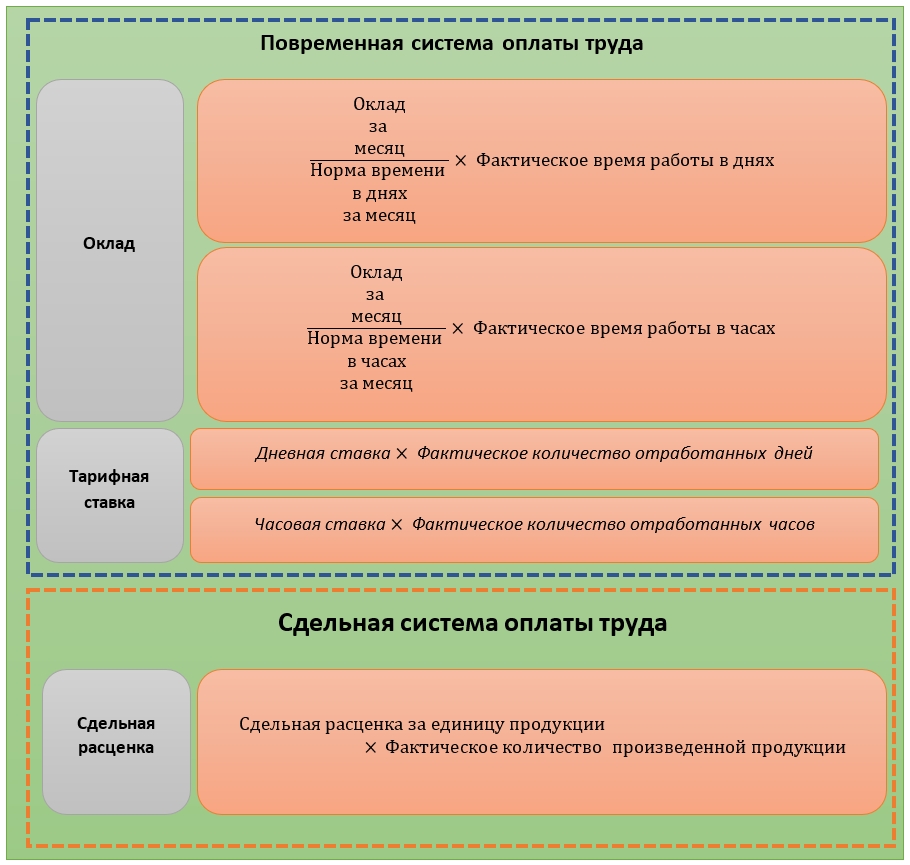

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

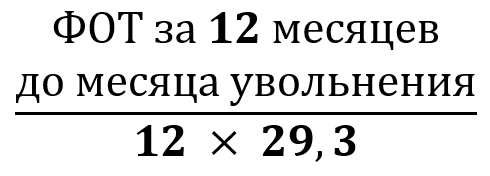

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

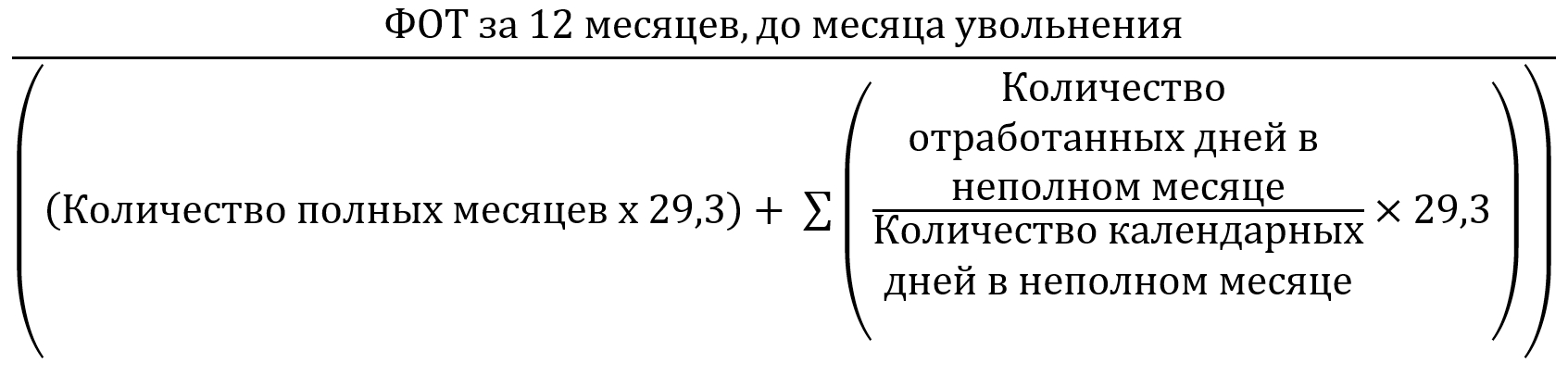

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

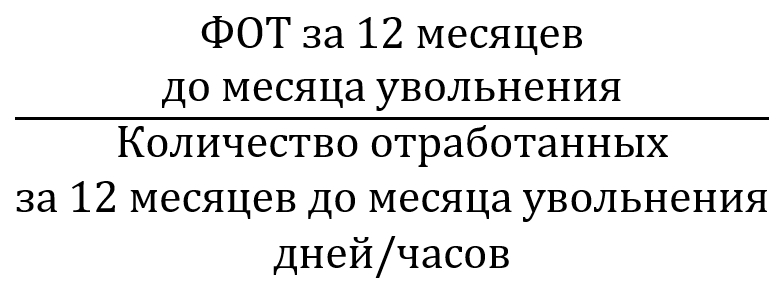

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

![Как рассчитать и получить выходное пособие при увольнении в 2021 году: советы юриста]()

Переход на новую работу, сокращение штата и увольнение по состоянию здоровья — непростые периоды в трудовой жизни каждого человека. И государство позаботилось о материальной поддержке тех, кто остался без должности по собственному согласию или по "стечению обстоятельств". Смягчить финансовую нестабильность "переходного периода" и дать возможность спокойно найти новое место работы призвано выходное пособие.

В каких случаях можно на него претендовать? От чего зависит величина выходного пособия при увольнении в 2021 году? И кому работодатель вправе отказать? Об этом журналисту ФАН рассказала доцент Юридического института Российского университета транспорта, кандидат юридических наук Марианна Филиппова.

Особенности выплаты

Трудовой кодекс предусматривает материальные компенсации работникам при увольнении. И одной из них является выходное пособие. Оно полагается тем сотрудникам, которые попали под сокращение или остались без работы, если предприятие вдруг прекратило деятельность.

Но есть и другие основания потребовать от бывшего работодателя выплату. Она полагается и сотрудникам, которые:

- увольняются по медицинским показаниям;

- уходят в армию;

- были уволены и восстановлены на рабочем месте по решению суда;

- отказались переезжать в другой регион при смене места деятельности предприятия.

Выплата может полагаться и при увольнении по соглашению сторон, но возможность ее получения зависит не столько от трудового законодательства, сколько от норм, действующих внутри конкретного предприятия. Если она предусмотрена коллективным договором, тогда работодатель должен заплатить. Если прописана в трудовом договоре с сотрудником — тоже. А вот если в локальных нормативных актах компании об этом нет упоминания, то и требовать от работодателя выходное пособие не имеет смысла. Он имеет полное право ничего не платить.

Аналогичное правило действует и в случае, если сотрудник решил уволиться сам. При увольнении по собственному желанию выходное пособие не положено. Как правило, не имеет смысла просить что-то у работодателя, если человек работал по срочному трудовому договору в течение короткого времени — не более двух месяцев. И тем более обращаться, если причиной увольнения стало нарушение на рабочем месте или "провал" испытательного срока.

![Иногда работодатель не обязан ничего платить]()

Размер выходного пособия при увольнении

"При ликвидации предприятия работодатель выплачивает сотруднику сумму в размере среднего месячного заработка, — комментирует юрист Марианна Филиппова. — Если найти новую работу в течение месяца не получилось, средняя зарплата выплачивается и за второй месяц тоже".

Срок выплат можно увеличить еще на месяц, если новая работа так и не нашлась. Но такая компенсация за третий месяц поиска работы причитается только работникам, заблаговременно вставшим на учет в службу занятости. Сделать это нужно не позднее 14 дней с момента увольнения.

Если бывший работник не смог трудоустроиться ни через месяц, ни через два, он имеет полное право потребовать от работодателя очередную компенсацию. Для этого нужно подать заявление и предоставить в подтверждение трудовую книжку без записи о новом трудоустройстве. Обращаться нужно вовремя — не позднее 15 дней с момента окончания второго и третьего месяцев поиска работы.

Недавние изменения, внесенные в Трудовой кодекс, позволяют работодателю не ждать обращений бывшего сотрудника, а рассчитаться с ним сразу за все месяцы, которые тот может потратить на поиски работы. Закон не запрещает выплатить выходное пособие при увольнении по сокращению штатов в трехкратном размере, то есть сразу за три месяца. Для работника это становится серьезным финансовым подспорьем. Получить и компенсацию, и остаток зарплаты, и деньги за неиспользованный отпуск он должен одним платежом — в день очередной зарплаты.

![Работник может получить деньги за 3 месяца]()

В отношении некоторых категорий сотрудников действуют свои нормы. Так, выходное пособие при увольнении пенсионера "привязывают" как к должностному окладу, так и к МРОТ. Рассчитывается оно по формуле: 1 месячный оклад + 2 МРОТ.

А вот поддержка сотрудников, увольняющихся в связи с инвалидностью, не слишком щедрая. Выходное пособие при увольнении по инвалидности выплачивается только в размере двухнедельного заработка и лишь в случае, если "достигнуто" соглашение сторон.

Нюансы начисления выходного пособия при увольнении по соглашению сторон

В крупных компаниях, на производствах действуют коллективные договоры, которые могут предусматривать такую меру поддержки бывших сотрудников. Она же может иметь адресный характер, то есть закрепляться в трудовом договоре с особенно ценным работником.

Сумма определяется решением работодателя, теоретически "верхнего предела" у нее нет. Но на практике все происходит несколько иначе. Предприятиям не позволяют выплачивать даже лучшим бывшим "кадрам" чрезмерные суммы.

"Известны случаи, когда суд признавал необоснованной сумму компенсации при расторжении трудового договора, — продолжает Марианна Филиппова. — Так как при увольнении по соглашению сторон речь идет о взаимном согласии, нельзя говорить о том, что увольняющийся работник терпит серьезные связанные с этим неудобства. А значит, и компенсация не должна быть слишком большой".

Таковой признается выплата, которая превышает шесть месячных окладов. Не вызовет вопросов у контролирующих служб компенсация в размере трех заработных плат.

Как рассчитать размер выплаты

По общему правилу, при определении среднемесячного заработка увольняющегося сотрудника работодатель обязан учитывать все выплаты:

- зарплату, включая оклад и тарифные ставки;

- доплаты и надбавки;

- премии — как разовые, так и квартальные или годовые;

- все виды поощрений и материального стимулирования труда.

А вот компенсации "социального характера" при расчете не учитываются. Речь идет о материальной помощи, выплаченной предприятием, или оплате питания, проезда, обучения.

Бухгалтерия собирает данные о выплатах работнику за последние 12 месяцев и определяет "стоимость" одного рабочего дня. Стоит учитывать, что из расчета убирают периоды, когда человек не работал. Например, время, проведенное в отпуске или на больничном, учитываться не будет.

![Время на больничном в расчет рабочих дней не входит]()

"В нынешнем году из расчетного периода исключаются еще и дни, объявленные нерабочими в связи с угрозой распространения коронавирусной инфекции, — уточняет Марианна Филиппова. — Это периоды с 30 марта по 30 апреля и с 6 по 8 мая включительно, а также нерабочие дни 24 июня и 1 июля. Также в расчет средней зарплаты не включается время простоя. И неважно, произошло ли это по вине работодателя или по причинам, от работодателя не зависящим".

К нерабочим праздничным дням это правило отношения не имеет. Они в расчетный период включаются и учитываются для определения среднего заработка.

Чтобы самостоятельно высчитать размер выходного пособия, нужно знать:

- количество рабочих и нерабочих праздничных дней расчетного периода;

- размер дневного заработка.

Последний можно вычислить самостоятельно. Для этого все суммы выплат за 12 месяцев необходимо сложить, а затем разделить полученную цифру на количество рабочих дней. При вычислении количества рабочих дней не забываем "выкинуть" из общего числа больничные, отпуска и служебные командировки.

Например, вы рассчитали, что за последний год отработали 205 дней. За это время вам было начислено 650 тысяч рублей заработной платы, премий и надбавок. Разделив сумму выплат на количество дней, получаем среднюю "стоимость" одного рабочего дня. В данном случае она равняется 3170 рублям.

Исходя из этой суммы и определяют размер выходного пособия в каждом из последующих месяцев. Посчитайте количество рабочих дней в ближайшем месяце и умножьте на стоимость одного дня. Например, в месяце 21 рабочий день, тогда размер компенсации должен составить 66 570 рублей. Если работодатель готов выплатить деньги за второй и третий месяцы, расчет делают по каждому из них.

Размер страховых взносов и налогов

В некоторых случаях работодатель обязан перечислить в бюджет НДФЛ при выплате работнику выходного пособия, а также оплатить страховые взносы. Эта обязанность появляется в том случае, если размер компенсации превышает трехмесячный заработок сотрудника. Но отчисления в бюджет и фонды высчитывают не от общей суммы выходного пособия, а лишь от суммы "превышения". Работник в этом случае получит сумму за вычетом 13% НДФЛ.

![]()

Выходное пособие при ликвидации организации имеет свои особенности начисления и выплаты. Рассмотрим, что входит в состав выходного пособия и как правильно его рассчитать, в нашей статье.

Правовая основа выплат при ликвидации

Одним из оснований для увольнения работников по инициативе работодателя является ликвидация юрлица или ИП (п. 1 ст. 81 ТК РФ). О предстоящем увольнении каждого сотрудника необходимо известить заранее (письменно и под роспись), не менее чем за:

- 2 месяца — в общем случае (ст. 180 ТК РФ);

- 1 неделю — для сезонных работников (ст. 296 ТК РФ).

Увольнение при ликвидации сопровождается рядом обязательных выплат:

- не полученной на день увольнения зарплаты;

- компенсации за неиспользованный отпуск;

- выходного пособия.

Выходное пособие имеет 2 вида:

- обязательное (ст. 178 ТК РФ);

- дополнительное (ст. 180 ТК РФ).

Дополнительное пособие отличается от обязательного тем, что оно:

- начисляется в случае прекращения трудового договора до истечения 2-месячного срока предупреждения;

- требует взаимного согласия работника и работодателя;

- имея в основе расчета ту же величину (среднедневную зарплату), определяется за другой период: количество рабочих дней, приходящихся на период от даты фактического увольнения до дня истечения 2-месячного срока предупреждения о нем.

Порядок выплаты выходного пособия

Обязательное выходное пособие предназначено для оплаты уволенному сотруднику времени, которое он потратит на поиск новой работы. Протяженность этого времени в ТК РФ оценивается так:

- не более 3 месяцев — в общем случае (ст. 178);

- 2 недели — для сезонных работников (ст. 296);

- не более 6 месяцев — для работников на Крайнем Севере (ст. 318).

Пособие выплачивается помесячно. При этом выплата за 1-й месяц (2 недели — для сезонных работников) делается всегда в день увольнения вместе с остальными выплатами, полагающимися работнику при увольнении. Таким образом, этот платеж никак не связан с фактом последующего трудоустройства.

Выплата пособия за последующие месяцы происходит по их окончании и при соблюдении 2 условий:

- уволенный встал на учет в службе занятости не позднее 2 недель (в общем случае, ст. 178 ТК РФ) и 1 месяца (для работников на Крайнем Севере, ст. 318 ТК РФ), отсчитываемых от даты увольнения:

- трудоустройство не произошло (если это случилось до окончания месяца, о котором идет речь, будут оплачены дни до устройства на новую работу).

Факт постановки на учет в службе занятости начинает иметь значение (бывший работодатель потребует представить справку из этой службы) для получения пособия за:

- 3-й месяц — в общем случае (ст. 178 ТК РФ);

- 4-6-й месяцы — для работников на Крайнем Севере (ст. 318 ТК РФ).

То, что работник не трудоустроился, подтверждается отсутствием записи в трудовой книжке.

Как облагать НДФЛ и страховыми взносами выходное пособие, выплачиваемое при ликвидации организации? Ответ на этот вопрос подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчет выходного пособия

Размер пособия за каждый месяц определяется как среднемесячная зарплата работника (ст. 178, 296, 318 ТК РФ). Среднемесячную зарплату считают, умножая фактическое количество рабочих дней, приходящихся на этот период, на среднедневную зарплату увольняемого работника. Соответственно, сумма пособия, приходящаяся на неполный месяц, будет зависеть от числа рабочих дней, попавших в неотработанный в нем период.

Поскольку расчет делается отдельно для каждого человека, с учетом даты его увольнения, от которой считается каждый оплачиваемый месяц, и его режима труда во время работы, суммы пособия всегда будут индивидуальны.

Среднедневную зарплату определяют по правилам, установленным ТК РФ (ст. 139) и постановлением Правительства РФ от 24.12.2007 № 922, исключая из расчетных периодов не учитываемые для этих целей промежутки времени:

- если отработанный период равен или превышает 1 год, среднедневная зарплата будет равна сумме фактической зарплаты, полученной за 12 месяцев, предшествующих месяцу увольнения, разделенной на фактическое число отработанных в этих месяцах дней;

- если отработанный период меньше 12 месяцев, то для расчета берут данные по зарплате и количеству рабочих дней за фактически отработанный период до месяца увольнения;

- если работник принят на работу и уволен в одном и том же месяце, расчетным периодом будет фактически отработанное им время (фактический заработок и фактическое число рабочих дней).

Если работодателем для расчета среднего заработка установлен собственный расчетный период, отличающийся от 12 месяцев, то расчет ему придется делать дважды: по правилам ТК РФ и по своим. Среднедневную зарплату, рассчитанную от собственного расчетного периода, можно использовать при расчете пособия только в том случае, если она получилась не менее определенной по правилам ТК РФ и постановления № 922.

Таким образом, формула расчета суммы пособия за полный оплачиваемый месяц в условных обозначениях будет выглядеть так:

Пос = СрмесЗП = СрднЗП × РДполн,

где: Пос — сумма выходного пособия;

СрмесЗП — сумма среднемесячной зарплаты;

СрднЗП — величина среднедневной зарплаты;

РДполн — фактическое число рабочих дней в полном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Для неполного месяца пособие рассчитают так:

Пос = СрднЗП × РДнеполн,

где: Пос — сумма выходного пособия;

СрднЗП — величина среднедневной зарплаты;

РДнеполн — фактическое число рабочих дней в неполном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Среднедневная зарплата будет равна:

СрднЗП = ЗПрп / РДрп,

где: СрднЗП — среднедневная зарплата;

ЗПрп — сумма зарплаты, приходящаяся на расчетный период;

РДрп — фактическое число отработанных дней в расчетном периоде.

ПРИМЕР расчета выходного пособия от КонсультантПлюс:

Дата увольнения работника в связи с ликвидацией организации - 21 сентября 2021 г. Средний дневной заработок работника - 1 142 руб. Количество рабочих дней в периоде. Получите пробный демо-доступ к системе К+ и переходите к подсказкам от экспертов. Это бесплатно.Итоги

Выходное пособие, подлежащее выплате работнику при ликвидации юрлица или ИП, подчиняется своим особым правилам как в части порядка выплаты, так и в отношении алгоритма расчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: