Отчет для приставов по удержаниям квартальный образец

Обновлено: 30.06.2024

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со ст. 138 ТК РФ , ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. 12 Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Какой документ важнее

Прямого ответа на этот вопрос в Законе № 229-ФЗ нет. Но есть два правила:

- Начинать удержания надо с даты получения исполнительного документа (ст. 98 Закона № 229-ФЗ). Это правило действует независимо от того, первый это документ по работнику или нет.

- Работодатель распределяет взысканные суммы между взыскателями без учёта того, когда какой исполнительный документ поступил (п. 3 ст. 111 Закона № 229-ФЗ).

Таким образом, не нужно ставить исполнительные документы в очередь: они должны исполняться одновременно. Как только поступает новое постановление, нужно сразу проводить по нему удержания наравне с уже имеющимися исполнительными листами.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей-четвертой очереди останется ни с чем.

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

- Алименты

- Возмещение вреда, причиненного здоровью

- Возмещение вреда в связи со смертью кормильца

- Возмещению ущерба, причиненного преступлением

- Компенсация морального вреда

- Выплата выходных пособий и оплата труда лиц, работающих (работавших) по трудовому договору

- Выплата вознаграждения авторам результатов интеллектуальной деятельности

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — но в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. 10 ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Каков максимум для удержания

Несколько взысканий разной очерёдности

В общем случае можно удерживать по исполнительным документам до 50 % зарплаты (ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ). Но есть пять ситуаций, когда удержать можно до 70 % заработка (ст. 138 ТК РФ):

- Отбывание исправительных работ.

- Взыскание алиментов на несовершеннолетних детей;

- Возмещение вреда, причиненного здоровью другого лица;

- Возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- Возмещение ущерба, причиненного преступлением.

Начинаем с выплат первой очереди: бухгалтер удерживает треть заработка и направляет эту сумму на уплату алиментов. Требование выполнено, а лимит ещё не выбран, значит, можно удовлетворить требование второй очереди.

Требование второй очереди — долг по ЖКХ — удовлетворяется из неизрасходованного лимита, и это ⅙ заработка: ½ -⅓ = ⅙.

Бухгалтерия будет удерживать так деньги каждый месяц, пока не будет выплачен весь долг поставщику коммунальных ресурсов — или пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Алименты на детей и взрослых

Алименты могут устанавливаться не только на несовершеннолетних детей, но и на содержание родителей, братьев, сестёр, бывшего супруга (ст. 87, 90, 93 Семейного кодекса РФ). Отличить такие алименты просто: они всегда устанавливаются не в проценте к заработку, а в твердой сумме.

Нюанс в том, что все алименты относятся к первой очереди. Но алименты на несовершеннолетних детей можно взыскивать в пределах 70 % от заработка (ст. 138 ТК РФ, п. 3 ст. 99 Закона № 229-ФЗ). А алименты на родителей и бывших супругов взыскиваются в пределах 50 % от жалования. Это вызывает проблемы, если с работника надо одновременно удержать оба типа алиментов.

Но поскольку алименты на взрослых всегда устанавливаются в твердой сумме, а на детей чаще всего в виде процента от заработка, то перед началом удержания оба требования надо привести к общему знаменателю — посчитать сумму на каждого из детей в этом месяце с учётом заработка и доли алиментов.

На Ивана Григорьевича имеется три исполнительных документа на взыскание алиментов: на сына в размере ⅙ заработка, на дочь в размере ¼ заработка и на бывшую супругу в размере 5000 руб. ежемесячно. Заработная плата сотрудника составляет 20 000 руб., и он имеет право на стандартный вычет по обоим детям. Рассчитаем удержания.

Сначала определим базу для удержания: деньги удерживаются из суммы, оставшейся после уплаты НДФЛ (п. 1 ст. 99 Закона № 229-ФЗ). В нашем случае база составит 17 764 руб. (20000 − (20000 − 1400 × 2) × 13 %).

Теперь начнем расчёт.

- Определим твердые суммы, которые причитаются каждому из взыскателей: супруга — 5000 руб., дочь — 4441 руб. (17 764 × 1/4), сын — 2960,67 руб. (17764 × 1/6).

- Общая сумма удержания 12401,67 руб. (5 000 + 4 441 + 2 960,67), что больше половины заработка (17 764 × 50 % = 8882).

- Удержим половину заработка (8 882 руб.) и распределим эту сумму между всеми тремя взыскателями пропорционально их требованиям:

- доля супруги: (8 882 / (5 000 + 4 441 + 2 960,67)) × 5000 = 3 580,97 руб.;

- доля дочери: (8 882 / (5 000 + 4 441 + 2 960,67)) × 4 441 = 3 180,62 руб.;

- доля сына: 8 882 / (5 000 + 4 441 + 2 960,67)) × 2 960,67 = 2 120,41 руб.

- Поскольку дети получили меньше той суммы, которая была определена на первом шаге, то производится дальнейшее удержание в пределах 70 % заработка, т.е. удерживается еще 2 100,64 руб. ((4 441 − 3 180,62) + (2 960,67 − 2 120,41)) из возможных к доудержанию 3 552,8 руб. (17 764 × 70 % − 8882). Данные деньги отправляются только детям.

Итого супруга получит 3 580,97 руб., дочь 4 441 руб., сын 2 690,67 руб. А работнику к выплате причитается 6 951,36 руб. И при этом у него появится задолженность по алиментам в пользу супруги в размере 1 419,03 руб.

Если бы удержанной в пределах 70 % от заработка суммы не хватило для полного расчета с детьми, то соответствующая сумма также делилась бы между ними пропорционально их требованиям.

Лимиты и плата за перевод сумм взыскателю

Иногда с работника взыскивается также плата за перевод денег в пользу взыскателя: банковские и почтовые комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Удерживать их в пределах лимитов или сверх того?

Взыскивать эти суммы за пределами лимитов нельзя (ст. 138 ТК РФ). А значит, если работник не согласен добровольно компенсировать стоимость перевода (например, подать заявление на добровольное удержание из зарплаты), то бухгалтеру придётся уменьшить сумму взыскания по исполнительному документу. В результате на стоимость перевода за работником будет образовываться задолженность по исполнительному листу — её нужно будет удержать из последующих выплат.

Удержания из больничных

С больничных удержания по исполнительным листам тоже проводятся: в перечне исключений — необлагаемых госпособий — пособия по временной нетрудоспособности не значатся (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Вопрос в другом — как удерживать. Ведь сама организация выплачивает только часть пособия — за первые три дня. А за остальные дни деньги работнику присылает ФСС.

Этот вывод подтверждают разъяснения территориальных отделений ФСС. Специалисты ФСС по Тамбовской области поясняют, что ФСС удержит деньги из пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. Обратиться в отделение Фонда должен получатель алиментов или служба судебных приставов. Работодатель не обязан ни уведомлять ФСС об исполнительных листах, ни пересылать в отделение ФСС их копии.

Неприкасаемый минимум

С февраля 2022 года вступят в силу поправки в Закон № 229-ФЗ, согласно которым должники смогут защитить от взыскания доход в размере прожиточного минимума. Но подобная поблажка распространяется лишь на деньги, находящиеся на банковских счетах. К удержаниям, которые производятся бухгалтериями по месту работы, новшества не применяются.

Таким образом, на работе бухгалтера новые правила никак не скажутся. Как и ранее, при удержании средств из зарплаты он должен будет руководствоваться требованиями исполнительного документа и применять ограничения (50 или 70 процентов) в зависимости от вида требования.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Размер удержаний с доходов гражданина-должника по исполнительному документу может быть снижен, в частности, если в результате удержаний в распоряжении должника остается сумма ниже прожиточного минимума.

В общем случае при исполнении исполнительного документа (нескольких исполнительных документов) с гражданина-должника может быть удержано не более 50% заработной платы и иных доходов. При взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью или в связи со смертью кормильца, возмещении ущерба, причиненного преступлением, размер удержания не должен превышать 70% доходов (ч. 2, 3 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).

Указанные ограничения не применяются при обращении взыскания на денежные средства на счетах должника, на которые работодатель зачисляет заработную плату, за исключением суммы последнего периодического платежа (ч. 4 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).

Справка. Исполнительные документы К исполнительным документам, направляемым (предъявляемым) судебному приставу-исполнителю, в частности, относятся (ч. 1 ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ): 1) исполнительные листы, выдаваемые судами общей юрисдикции на основании принимаемых ими судебных актов;

2) судебные приказы;

3) нотариально удостоверенные соглашения об уплате алиментов;

4) судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

5) постановления судебного пристава-исполнителя.

Размер удержаний из доходов гражданина-должника по исполнительному документу может быть снижен при наличии к тому оснований. Рассмотрим такие основания на примере удержаний, установленных постановлением судебного пристава-исполнителя.

Основания для снижения размера удержаний

При определении размера удержаний из доходов судебный пристав-исполнитель должен учитывать в том числе размер дохода гражданина-должника, чтобы обеспечить ему и лицам, находящимся на его иждивении, условия, необходимые для их нормального существования. После произведенных удержаний в распоряжении должника должна оставаться сумма не ниже величины прожиточного минимума по соответствующему региону (п. 4 ст. 4 Федерального закона от 02.10.2007 № 229-ФЗ; определения Конституционного Суда РФ от 01.10.2019 № 2569-О, от 18.07.2019 № 2065-О, от 17.01.2012 № 14-О-О; кассационное определение Верховного Суда РФ от 08.06.2018 № 19-КГ 17-38; определение Верховного Суда РФ от 26.12.2017 № 81-КГ 17-20).

Если после произведенных удержаний в распоряжении должника остается сумма ниже прожиточного минимума, размер удержаний может быть уменьшен.

Порядок действий для снижения размера удержаний

При обращении к судебному приставу-исполнителю в заявлении необходимо указать обстоятельства, на основании которых размер производимых удержаний из дохода подлежит уменьшению, и приложить подтверждающие эти обстоятельства документы (например, справку ПФР о размере пенсии).

Судебный пристав-исполнитель рассматривает такое заявление, по общему правилу, в течение 10 рабочих дней со дня его поступления и выносит постановление о его полном или частичном удовлетворении (уменьшив размер производимых удержаний) либо об отказе в удовлетворении (ч. 2 ст. 15, ч. 1, 5 ст. 64.1 Федерального закона от 02.10.2007 № 229-ФЗ).

Постановление судебного пристава-исполнителя об отказе в удовлетворении заявления должника об уменьшении размера удержаний либо его бездействие (невынесение решения об уменьшении размера удержаний) может быть обжаловано в порядке подчиненности и оспорено в суде (ч. 1 ст. 121 Федерального закона от 02.10.2007 № 229-ФЗ).

Например, жалоба на постановление судебного пристава-исполнителя, а также на его бездействие подается старшему судебному приставу (в подчинении которого находится судебный пристав-исполнитель) в течение 10 рабочих дней со дня вынесения такого постановления или установления факта его бездействия. При этом к жалобе могут не прилагаться документы, подтверждающие обстоятельства, указанные в жалобе. Однако для принятия обоснованного решения, а также сокращения сроков рассмотрения жалобы рекомендуется их представить одновременно с жалобой (ч. 2 ст. 15, ст. 122, ч. 1 ст. 123, ч. 3 ст. 124 Федерального закона от 02.10.2007 № 229-ФЗ).

В случае признания жалобы обоснованной может быть принято, в частности, решение об отмене постановления и возложении на судебного пристава-исполнителя обязанности принять новое решение в соответствии с законодательством РФ. Если принято решение об отказе в удовлетворении жалобы, его можно обжаловать в порядке подчиненности и оспорить в суде (ч. 1 ст. 121, ч. 2 ст. 123, ч. 3 ст. 127 Федерального закона от 02.10.2007 № 229-ФЗ).

Административное исковое заявление о признании незаконными решений, действий (бездействия) судебного пристава-исполнителя может быть подано в суд общей юрисдикции по общему правилу в течение 10 дней со дня, когда должнику стало известно о нарушении его прав и законных интересов.

Если суд признает постановление судебного пристава-исполнителя незаконным, последний обязан устранить допущенные нарушения и сообщить об этом в установленный срок в суд и гражданину-должнику (ч. 3 ст. 219, ч. 9 ст. 227, ст. 360 КАС РФ; ч. 1 ст. 121, ч. 1, 3 ст. 128 Федерального закона от 02.10.2007 № 229-ФЗ; п. п. 1, 11 постановления Пленума Верховного Суда РФ от 17.11.2015 № 50).

Обратите внимание! При подаче в суд административных исковых заявлений, заявлений об оспаривании действий (бездействия) судебного пристава-исполнителя госпошлина не уплачивается (пп. 7 п. 1 ст. 333.36 НК РФ).

Также см. следующие публикации:

• В каких случаях работодатель вправе производить удержания из заработной платы? - Подробнее ➤

• Каковы порядок и случаи удержаний из страховой пенсии и фиксированной выплаты к страховой пенсии? - Подробнее ➤

• С 1 июня 2020 должникам будет сложнее спрятать деньги от судебных приставов - Подробнее ➤

Количество должников-неплательщиков на территории Российской Федерации растет в математической прогрессии, и причин тому предостаточно. Все должники, рано или поздно, сталкиваются с тем, что судебные приставы-исполнители (СПИ) накладывают арест на их заработную карту. Для должника такая ситуация является крайне опасной. Сегодня мы расскажем как справка для приставов, что карта является зарплатной, снимает арест с размещенных на ней денежных средств.

Но давайте все по порядку. Как дым не бывает без огня, так и арест карты — не случайность. Каждый должник должен знать, что у него есть не только обязанности по погашению долга, но и права, гарантированные ему законом.

Могут ли приставы накладывать арест на заработные карты?

Основания для обращения взыскания на заработную плату и иные доходы должника отражены в статье 98 ФЗ № 229:

- наличие исполнительного документа о взыскании периодических платежей;

- размер долга составляет не более 10 000 рублей;

- недостаток иных средств у должника, необходимых для погашения долга в полном объеме.

Таким образом, пристав обращает взыскание на карту должника, но не арестовывает ее.

Как избежать двойного списания средств

с заплаты — в банке и через бухгалтерию?

Спросите юриста

Какие ограничения установлены законом при взыскании долга с заработной карты должника

Должник, как и всякий другой человек, не может существовать без денежных средств и уж тем более без них он не может возвращать долги. Поэтому законодатель, соблюдая право должника на жизнь, определил особые условия и перечни доходов, на которые не может быть обращено взыскание.

Так, например, статьей 99 ФЗ № 229 предусмотрены следующие ограничения на удержания денежных средств из заработной платы должника в пользу взыскателя:

- во время исполнения одного и более исполнительных документов допускается удержание не более 50% заработной платы (и иных доходов), до исполнения исполнительных требований в полном объеме;

- во время взыскания алиментов на несовершеннолетних детей, возмещения вреда здоровью или в связи со смертью кормильца, а также вреда от причиненного преступления, допускается удержание из заработной платы и иных доходов должника в размере до 70%.

Данная норма закона является обязательной для исполнения, поэтому судебные приставы и банк должны совершать списание денежных средств с заработной карты должника с учетом этих требований.

Если на зарплатную карту приходят

пособия на детей, могут ли их списать

приставы? Спросите юриста

На какие виды трудовых доходов приставы не могут обратить взыскание

Статьей 101 ФЗ № 229 предусмотрен особый перечень доходов, на которые ни при каких обстоятельствах не может быть обращено взыскание. Одним их пунктов данного перечня являются компенсации, получаемые в рамках трудового законодательства страны:

- за командировки, прием или увольнение, а также перевод на другое место работы;

- за износ за личного оборудования работника;

- за регистрацию брака, рождение в семье работника детей или в случае смерти членов его семьи;

- по больничному листу;

- по обязательному социальному страхованию, а также накопительной пенсии и срочной пенсионной выплате.

Важно знать! Страховая пенсия по старости или по инвалидности не включены в данный перечень доходов, поэтому и на них может быть обращено взыскание.

Действия судебных приставов-исполнителей и сотрудников банковских организации должны быть согласованы с перечисленными выше нормами закона.

Как показывает судебная практика, это не всегда так. По ряду независящих от должника причин, он может оказаться полностью лишенным денежных средств. Последствия такой ситуации чреваты для должника. Далеко не каждый должник знает, как доказать приставам, что карта зарплатная.

Кто обязан следить за тем,

чтобы с карты не списывались защищенные

законом средства? Спросите юриста

Спешим успокоить всех должников! Безвыходных ситуаций не бывает! И сегодня вы об этом узнаете от нас.

Право должника пользоваться заработной картой в рамках исполнительного производства

Так, например, статьей 70 ФЗ № 229 предусмотрено буквально следующее:

- Судебный пристав-исполнитель обязан изъять денежные средства, хранящиеся в банке на имя должника, за исключением тех видов дохода, на которые не может быть обращено взыскание (ст. 101 ФЗ № 229).

- Должник обязан представить приставу-исполнителю документы, подтверждающие, что на определенные денежные средства на его счетах не может быть обращено взыскание.

- Банковская организация, которая обслуживает счета должника, обязана произвести расчет суммы денежных средств, подлежащих взыскание, с учетом требований, статей 99 и 101 ФЗ № 229.

На практике же должник сталкивается с трудностями, к которым он не был готов. Например, должник не сразу понимает, куда ему надо идти и выдачу какого документа требовать. Многие должники бегут в банк, выяснять причину блокировки карты, начинают ругаться с сотрудниками банка и кричать, что они нарушили его права. Оттуда их посылают к приставу.

В отделе судебных приставов должник не знает, в какую дверь зайти и к какому приставу обратиться. Отстаивает длинные очереди, бесконечно нервничает. Бессмысленное метание из банка в отдел судебных приставов может продолжаться не один день, а время идет, и должник нуждается в денежных средствах каждый день. Все это крайне неприятно и плохо отражается на здоровье должника.

ВНИМАНИЕ! Избежать лишней суеты и нервотрепки вам помогут наши специалисты, если вы позвоните им по номерам телефонов, указанные на нашем сайте.

Кому жаловаться, если пристав

списал со счета лишние средства?

Закажите звонок юриста

Почему приставы арестовывают все денежные средства на заработной карте должника

Ситуаций, по которым должнику перекрывают доступ к денежным средствам, размещенным на заработной карте, может быть несколько:

- Банковские работники забыли указать код назначения платежей на расчетных счетах должника, когда информировали пристава-исполнителя о наличии счетов на имя должника в их банке;

- Банковские работники допустили техническую ошибку во время составления уведомления пристава-исполнителя и указали неверный код источника поступления денежных средств на карту должника;

- Пристав исполнитель допустил техническую ошибку, при вынесении постановления о наложении арестов на счета должника;

- Источник перечисления денег, например. ПФР, не указал при переводе средств защищенный код, например, пособий на ребенка.

Все эти недоразумения много лет создавали и продолжают создавать множество лишних проблем, как для должников, так и для сотрудников банков и подразделений Федеральной службы судебных приставов, и судебным органам.

Не можете понять,

как найти нужного вам пристава?

Закажите звонок юриста

С зарплатной карты должника пристав имеет право списать от 50 до 70% приходящих на нее периодических выплат. Но если пристав списал больше, то надо взять в бухгалтерии на работе справку о том, что данная карта является зарплатной и подать заявление приставу о возврате незаконно списанных средств, приложив к нему данную справку.

Что делать, если заработная карта заблокирована приставами

Когда должник столкнулся с тем, что все денежные средства, размещенные на его заработной карте, стали ему недоступны в полном объеме, у него появляется вопрос: как доказать приставам, что карта зарплатная?

На самом деле, ничего сложного в этом нет. Для этого необходимо:

-

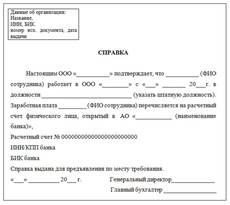

Обратиться в бухгалтерию своего предприятия, с заявлением о том, чтобы ему была выдана справка для приставов, что карта является зарплатной. Ознакомиться с заявлением для работодателя о получении справки судебным приставам о зарплатной карте (образец) можно ниже.

Как выглядит заявление в бухгалтерию на выдачу справки

Как выглядит справка для приставов, полученная в бухгалтерии

Отнести в отдел судебных приставов письменное заявление о том, что денежные средства, поступающие на карту (указать номер заработной карты), являются заработной платой.

Данное заявление обязательно должна подкрепить справка для приставов о зарплатной карте, выданная работодателем.

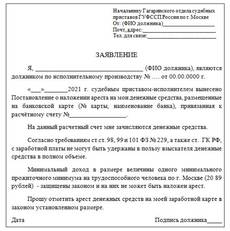

Заявление приставам подается в свободной форме. Образец заявления в отдел судебных приставов представлен ниже.

Что нужно написать в заявлении

судебному приставу, чтобы он вернул часть

зарплаты? Спросите юриста

ВНИМАНИЕ! Заявление приставам, а также приложенная к нему справка обязывают судебного пристава-исполнителя отменить свое предыдущее постановление о наложение ареста на денежные средства должника.

Как выглядит заявление приставам на возврат денежных средств

Далее пристав выносит новое постановление о наложении ареста на денежные средства должника с указанием новой суммы, подлежащей списанию в счет погашения задолженности.

Данное постановление судебного пристава-исполнителя должно начать исполняться банком безотлагательно, то есть в рамках первого рабочего дня, с даты, когда оно были получено банком.

Если возникают трудности при получении справки с места работы, или при написании заявления приставам, обращайтесь к юристам по телефонам, которые вы видите на сайте.

Новые изменения в законодательстве относительно заработной карты должника

Данным законом установлен минимальный доход гражданина-должника, защищенный от взысканий.

Размер минимального дохода должника не может быть ниже величины одного прожиточного минимума трудоспособного населения, установленного регионом, где проживает должник.

Установленные ограничения направлены на решение следующих задач исполнительного характера:

- обеспечить в рамках исполнительного производства неприкосновенность минимального дохода на нужды должника;

- обеспечить в рамках исполнительного производства неприкосновенность минимального дохода на нужды лицам, находящимся на иждивении должника (детей, родителей, жены и т.д.).

В какие сроки пристав

обязан вернуть незаконно списанные

с зарплатной карты средства?

ВНИМАНИЕ! Не забудьте приложить документы, которые подтверждают, что у вас на иждивении находятся определенные лица.

В качестве таких документов судебным приставам могут быть представлены: свидетельство о рождении ребенка (на каждого ребенка, если их больше одного), медицинские справки о том, что члены семьи являются нетрудоспособными (инвалидами), решение суда о том, что вы обязаны выплачивать алименты престарелым родителям или другим родственникам и т.д.

Как будет работать закон после 1 февраля 2022 года?

Например, трудоспособный должник проживает в Москве и получает на заработную карту трудовое вознаграждение в размере — 55 000 рублей. По исполнительному документу он задолжал банку 550 000 рублей.

Первый расчет. Согласно требованиям действующего законодательства, с заработной карты должника могут списывать не более 50% от его заработка (и иных доходов). Следовательно, в течение 20 календарных месяцев с его заработной платы банк будет ежемесячно списывать в пользу взыскателя-кредитора 27 500 рублей, а остальные 27 500 рублей останутся в его распоряжении.

Второй расчет. Если у должника имеются на иждивении двое несовершеннолетних детей, то минимальная сумма, которая будет неприкосновенна при списании денежных средств, составит один прожиточный минимум трудоспособного населения по Москве на должника и по одной минимальной величине на двух его детей.

В 2021 году величина прожиточного минимума по Москве на трудоспособное население составляет — 20 589 рублей, на детей — 15 582 рублей. Следовательно, неприкосновенной суммой на заработной карте должника будет считаться:

20 589 + 15 582 + 15 582 = 51 753 рубля.

На сумму в размере 51 753 рубля пристав не может наложить арест. В этом случае, в пользу кредитора с карты должника ежемесячно будет списываться:

55 000 – 51 753 = 3 247 рублей.

Срок погашения задолженности составит 170 календарных месяцев или 14 лет.

Может ли пристав списать с заработной карты

приходящие на нее суммы алиментов

на детей? Спросите юриста

Третий расчет. Трудоспособный должник проживает в Москве и получает на заработную карту трудовое вознаграждение в размере — 55 000 рублей. По исполнительному документу он задолжал — физическому лицу за вред, причиненный его здоровью, в размере 550 000 рублей (изменилось основание исполнительного документа).

В этом случае, если у должника нет лиц, которые бы находились на его иждивении, с его заработной платы может быть удержано до 70%. Поэтому судебный пристав вправе указать в своем постановлении взыскание денежных средств, с заработной карты должника, в размере до 38 500 рублей.

Однако данный размер может быть удержан лишь в том случае, если оставшаяся после списания сумма не будет составлять размер, ниже размера одной величины прожиточного минимума по региону.

55 000 – 38 500 = 16 500 рублей.

Очевидно, что оставшаяся сумма ниже величины одного прожиточного минимума по Москве. Следовательно, сумма для исполнения исполнительного требования будет рассчитываться следующим образом:

55 000 – 20 589 = 34 411 рублей.

В таком случае, взыскателю ежемесячно будут перечисляться денежные средства в размере 34 411 рублей в счет погашения долга на протяжении 16 календарных месяцев.

Таким образом, становится ясно, что после 01.02.2022 года должнику:

- больше не придется брать у работодателя или в банке справку приставам, что карта является заработной. Этот факт судебные приставы исполнители будут проверять самостоятельно.

- от должника потребуется лишь заявление о сохранении определенного размера заработной платы и номер карты, на которую она перечисляется;

- денежные средства должника в размере одного прожиточного минимума на него и лиц, находящихся не его иждивении становятся — неприкосновенными.

В заключение настоящей статьи хочется еще раз подчеркнуть, что на заработную карту должника пристав может наложить арест, но только в рамках, установленных законом.

К чему мы это пишем? Да к тому, что нюансов в этой процедуре намного больше, чем должники могут себе предположить. Поэтому, если у вас возникают вопросы, не стесняйтесь! Звоните нашим юристам, мы поможем решить спорные вопросы.

Читайте также:

- При признании брака недействительным суд может принять решение об утрате несовершеннолетним супругом

- Когда была судебная реформа александра 1

- Порядок производства в суде с участием присяжных заседателей

- Судебное доказывание и доказательства в гражданском процессе лекция

- Макаров с ю консультирование как вид юридической помощи оказываемой адвокатом м 2012