Ошибки приставов при взыскании долга с физического лица

Обновлено: 25.06.2024

Кредитование — способ решить множество финансовых проблем. Но, к сожалению, иногда сложности накапливаются, кредит становится труднее выплачивать, и человек оказывается в непростой ситуации. Банк начинает сообщать о долге, угрожать судебным взысканием долга по кредиту, уверять, что такое развитие событий практически неминуемо. Не бойтесь и не паникуйте. Даже в случае судебного разбирательства есть возможность договориться о более выгодных условиях, но до суда ситуация может и не дойти. Кредитору невыгодно проходить все стадии судебного процесса, так что оптимальный вариант для обеих сторон — договориться о разрешении ситуации мирным путем. В частности, добросовестные коллекторские агентства, такие как ЭОС, предлагают множество программ, в ходе которых можно уменьшить сумму задолженности или организовать гибкий график выплат по индивидуальной схеме. Такое решение оптимально и для заемщика: не придется иметь дело с приставами и принудительным взысканием, чреватым арестом счетов и различными ограничениями.

Содержание статьи

Когда банк подает в суд

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку. Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

- представители банковской организации обращаются в суд первой инстанции, в том числе к мировому судье;

- если судья выносит решение в пользу кредитора, инициируется исполнительный процесс. Подписывается исполнительный лист, который передают в ФССП — Федеральную службу судебных приставов;

- у заемщика есть возможность повлиять на процесс, попросить отсрочку или обжаловать решение, если на то есть основания.

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ. Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение. Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу. Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд. Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

Как погашают задолженность через ФССП

Как не допустить судебного разбирательства

Судебное разбирательство — долгий процесс, и банки прибегают к нему нечасто. Это касается и добросовестных коллекторских агентств, заинтересованных в том, чтобы клиент погасил задолженность без лишних сложностей. Практика показывает, что оптимальная стратегия действий, позволяющая избежать суда, — сотрудничество с кредитором. Организация, как правило, и сама не заинтересована в разбирательстве, поэтому может договориться с клиентом о графике погашения, удобном ему. Существует множество возможностей выплатить кредит без длительных разбирательств. Главное — не бояться: добросовестный и законопослушный кредитор пойдет навстречу и поможет подобрать предложение, дающее возможность погасить задолженность. Свяжитесь с кредитором, задайте интересующие вопросы и узнайте, что он может Вам предложить. Сотрудничество — всегда более оптимальный вариант, чем суд.

Как не допустить визита приставов

- Реструктуризация. Клиент обращается к кредитору и сообщает, что платить кредит на прежних условиях не в состоянии. В результате происходит пересмотр графика платежей, и сумма ежемесячного взноса уменьшается, становится посильной для выплаты.

- Рефинансирование. Такое возможно, если кредит был взят давно, а сейчас многое изменилось, и текущие условия позволяют погашать задолженность с большей выгодой. Происходит перерасчет кредита по новым правилам, заключается новый договор. Правда, такое возможно, если сложности с выплатами только-только начались.

- Скидки и акции. Для добросовестных коллекторских агентств, в частности для ЭОС, характерны так называемые акции прощения. В ходе этих мероприятий человек может списать часть задолженности, облегчив тем самым кредитную нагрузку.

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

ФССП (Федеральная служба судебных приставов) — следующая ступень после судебного процесса в урегулировании отношений между должником и банком. После того как суд выписал исполнительный лист, начинается процесс выполнения — в работу подключается ССП. На этом этапе не надо паниковать, лучше изучите свои права и регламент работы приставов. Так вы сможете защитить себя от неправомерных действий сотрудников.

Общение с судебными приставами

Все действия сотрудников полностью регламентируются законом. В случае выхода за рамки полномочий, представитель закона понесет наказание. Мы не расскажем, как защитить себя от судебных приставов, ведь воспрепятствование законной деятельности должностного лица - наказуемо, а подскажем, как грамотно защитить свои личные границы при общении с ними.

Полномочия судебного исполнителя

- Запрет на выезд из страны.

- Запрет на управление транспортным средством.

- Опись имущества.

Какое имущество могут изъять?

- Судебного исполнительного листа.

- Постановления и начале исполнительного производства.

- Ипотечную недвижимость.

- Единственную жилплощадь.

- Недвижимость, превышающую сумму долга.

- Драгоценные медали или кубки.

- Материнский капитал.

- Домашних животных.

- Бытовые вещи, необходимые для жизни.

- "Инструменты", приносящие заработок. (Если должник работает водителем, необходимо предоставить справку, что собственность - способ получения дохода).

Исполнительное дело направлено против мужа/жены, могут ли описать имущество второго супруга?

Все что было нажито в совместном браке — да и не важно, оформлено имущество на жену или на мужа. То, что было приобретено супругами до заключения брака считается личным имуществом и при конфискации, затронуто не будет.

Могут ли приставы описать имущество третьих родственников?

Производственное дело возбуждается относительно одного лица — должника. Даже если он проживает в квартире родственников, в комнате есть телевизор, компьютер или другая техника, изъятие производится только из личных вещей дебитора. Третьей стороне достаточно доказать отношение к имуществу, например, предоставить чек на покупку.

Как происходит процесс изъятия имущества?

До начала описи приглашаются понятые.Судебный пристав заполняет акт описи имущества, в котором указывается, что именно было изъято и примерная стоимость. Составленный документ подписывается сотрудником, понятыми и дебитором.

Перед встречей с представителем ССП можно проконсультироваться с юристом, который расскажет как правильно действовать при взаимодействии с приставом и может найти вариант урегулирования конфликта.

Как избежать изъятие имущества?

Для избежания проблем с судебными приставами можно признать себя банкротом, при этом сохранив свое имущество. Специалисты компании Главбанкрот готовы изучить дело и разработать оптимальное решение, для избежания описи имущества. Наша задача найти вариант, который поможет выйти из сложившейся ситуации с минимальными потерями. Звоните!

Гарантированный ответ на ваш вопрос в WhatsApp или Telegram

Интересуетесь арбитражными управляющими.

Напишите нам и мы проверим их членство в

саморегулируемых организациях

Хотите узнать стоимость

процедуры банкротства?

Запишитесь или позвоните по телефону горячей линии

ФССП (Федеральная служба судебных приставов) — следующая ступень после судебного процесса в урегулировании отношений между должником и банком. После того как суд выписал исполнительный лист, начинается процесс выполнения — в работу подключается ССП. На этом этапе не надо паниковать, лучше изучите свои права и регламент работы приставов. Так вы сможете защитить себя от неправомерных действий сотрудников.

Общение с судебными приставами

Все действия сотрудников полностью регламентируются законом. В случае выхода за рамки полномочий, представитель закона понесет наказание. Мы не расскажем, как защитить себя от судебных приставов, ведь воспрепятствование законной деятельности должностного лица - наказуемо, а подскажем, как грамотно защитить свои личные границы при общении с ними.

Полномочия судебного исполнителя

- Запрет на выезд из страны.

- Запрет на управление транспортным средством.

- Опись имущества.

Какое имущество могут изъять?

- Судебного исполнительного листа.

- Постановления и начале исполнительного производства.

- Ипотечную недвижимость.

- Единственную жилплощадь.

- Недвижимость, превышающую сумму долга.

- Драгоценные медали или кубки.

- Материнский капитал.

- Домашних животных.

- Бытовые вещи, необходимые для жизни.

- "Инструменты", приносящие заработок. (Если должник работает водителем, необходимо предоставить справку, что собственность - способ получения дохода).

Исполнительное дело направлено против мужа/жены, могут ли описать имущество второго супруга?

Все что было нажито в совместном браке — да и не важно, оформлено имущество на жену или на мужа. То, что было приобретено супругами до заключения брака считается личным имуществом и при конфискации, затронуто не будет.

Могут ли приставы описать имущество третьих родственников?

Производственное дело возбуждается относительно одного лица — должника. Даже если он проживает в квартире родственников, в комнате есть телевизор, компьютер или другая техника, изъятие производится только из личных вещей дебитора. Третьей стороне достаточно доказать отношение к имуществу, например, предоставить чек на покупку.

Как происходит процесс изъятия имущества?

До начала описи приглашаются понятые.Судебный пристав заполняет акт описи имущества, в котором указывается, что именно было изъято и примерная стоимость. Составленный документ подписывается сотрудником, понятыми и дебитором.

Перед встречей с представителем ССП можно проконсультироваться с юристом, который расскажет как правильно действовать при взаимодействии с приставом и может найти вариант урегулирования конфликта.

Как избежать изъятие имущества?

Для избежания проблем с судебными приставами можно признать себя банкротом, при этом сохранив свое имущество. Специалисты компании Главбанкрот готовы изучить дело и разработать оптимальное решение, для избежания описи имущества. Наша задача найти вариант, который поможет выйти из сложившейся ситуации с минимальными потерями. Звоните!

Кредиты

Взыскание долга по исполнительному листу – процедура долгая, сложная и неприятная для обеих сторон: должника и кредитора. Тем не менее есть ситуации, когда без подобного шага не обойтись. Процедура предусматривает два способа погашения задолженности при открытом делопроизводстве: добровольное и принудительное.

Если в первом случае при самостоятельном взыскании процесс может завершиться довольно быстро, то привлечение судебных приставов, как правило, значительно растягивает во времени возврат денег. О том, как инициировать процедуру взыскания долга по исполнительному листу, как вести себя, если вы должник, как лучше контролировать работу ССП, читайте в нашем материале.

Что нужно знать о процедуре взыскания долга по исполнительному листу

- название и адрес суда, Ф. И. О. должностного лица;

- наименование судебного дела и его номер;

- дата выдачи ИЛ и день вступления в силу;

- данные кредитора (истца) и заемщика (ответчика).

Пока решение суда не начнет действовать, ИЛ не имеет силы и не может оправдать принудительное взыскание долга по исполнительному листу.

- необслуживание кредита 90 дней и дольше;

- заемщик избегает общения с сотрудниками банка.

К тому же право обратиться в суд имеют не только кредитные учреждения. Клиент всегда может оспорить законность требований заимодателя путем подачи возражения по иску.

Такие документы подают на протяжении 14 дней после начала действия судебного решения либо официального утверждения исполнительного листа.

- название и адрес суда, в который подается заявление;

- данные обеих сторон гражданского спора;

- реквизиты дела и ИЛ;

- доводы подателя документа, касающиеся материальной или процедурной стороны иска.

Чтобы подтвердить законность возражения, необходимы справки, квитанции и документы, которые доказывают:

- несостоятельность претензий банка;

- нарушение норм процессуального права при подаче искового заявления;

- невозможность провести взыскание долга по исполнительному листу по уважительным причинам (неплатежеспособность клиента, его болезнь и др.).

Суд примет заявление заемщика к рассмотрению только при наличии доказательной базы, собрать которую помогут профессиональные юристы.

Довольно часто стороны конфликта недопонимают суть и назначение ИЛ. Для должника он устанавливает сумму долга и обязанность ее вернуть. Для кредитора – это эффективный инструмент, который позволяет истребовать задолженность и заставить клиента выполнять договорные обязательства. Тем не менее исполнительный лист имеет ограниченный срок действия и несколько нюансов в проведении процедуры взыскания долгов. Поэтому рассмотрим его специфику подробнее.

Прежде всего, стороны спора должны усвоить, что ИЛ является мерой принудительного воздействия. Поэтому ответчику не стоит уповать на лояльность ФССП, это исключено по роду деятельности этих органов.

Наряду с этим банк тоже не получает безграничных полномочий. Чаще всего, когда дело касается исполнительных листов относительно физических лиц, с которых банки взыскивают долг, судебные приставы (как представители взыскателя) стараются сразу истребовать задолженность единой суммой. На самом деле этого требует не закон, а ИЛ, который был получен на основании судебного приказа и не опротестован должником на протяжении десяти дней после вручения.

Еще одну оплошность допускают кредиторы, когда затягивают передачу исполнительного документа в ФССП. На эту процедуру закон отводит 10 дней с момента получения ИЛ истцом. Тем, кто не знает, сколько действует исполнительный лист по взысканию долга, напоминаем, что на истребование по ИЛ отводится 3 года, а на взимание по административным нарушениям дается 1 год.

Конечно, кредитор имеет право на восстановление действия этого документа, но только при наличии серьезных аргументов, которые суд сочтет весомыми. Опять же срок повторного обращения (подачи заявления) составляет 3 месяца с момента окончания действия предыдущего исполнительного листа.

Как видим, на истребование долга через судебных приставов может уйти довольно много времени.

Порядок взыскания долга по исполнительному листу

Лист составляется по форме и согласно требованиям, которые утверждены Постановлением Правительства № 579 от 31.07.2008, где речь идет о бланках ИЛ.

Убедившись, что документ оформлен должным образом и в нем отсутствуют ошибки и помарки, следует выбрать схему для взыскания долга.

Способ № 1: письмо кредитной организации.

1. Если должник – организация или ИП

- реквизиты расчетного счета кредитора (истца), куда будет перечислена истребованная задолженность;

- для физического лица – Ф.И.О., гражданство, серия и номер паспорта взыскателя, место его регистрации или фактического пребывания, ИНН (если имеется), данные миграционной карты или другого документа, который разрешает пребывание истца в Российской Федерации;

- для юридических лиц – название организации, ИНН или код зарубежной фирмы, ОГРН, место госрегистрации взыскателя и его юридический адрес, по которому ведется основная деятельность.

Заявление на взыскание долга с ип по исполнительному листу или какой-то организации составляется в 2 экземплярах (для банка и для вас). На образце истца должна быть подпись того, кто принял документы, дата подачи и печать юридического лица.

- Подготовить нотариальную копию ИЛ.

- С копией исполнительного документа пойти в налоговую и запросить такую информацию:

- названия и адреса банков и других кредитных учреждений, где должник открыл расчетные счета;

- номера этих счетов, суммы денег на остатке (в рублях, валюте) и движение по ним.

После получения запроса на протяжении недели налоговая инспекция должна прислать ответ с нужными вам сведениями. Чтобы письмо не задержалось в процессе доставки, в запросе лучше указать, что ответ вы ждете нарочным.

Получив ответ из ФНС и убедившись в наличии активных счетов у должника, вы при желании подаете исполнительный лист во все кредитные учреждения, как мы советовали выше.

2. Если должник – физическое лицо

Порядок получения данных из ИФНС о действующих счетах обычных должников (физических лиц) аналогичен предыдущему (для предприятий и частных предпринимателей).

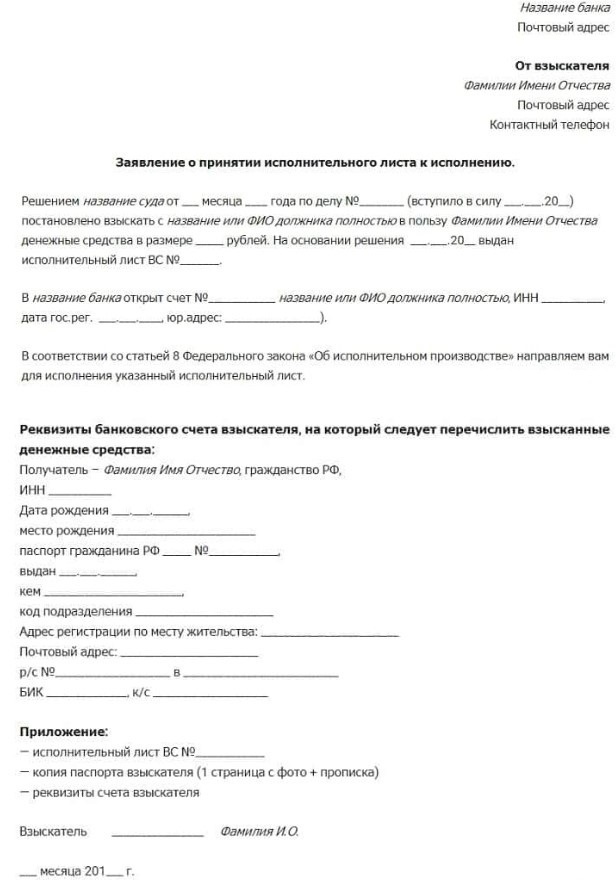

Взыскание долга по исполнительному листу можно ускорить, если лично обратиться в банк. Нужно прийти в одно из отделений, где ответчик открыл расчетный счет, и написать заявление. В документе следует уточнить сумму задолженности, указать сведения о заявителе и счет для перечисления денег. При подаче заявления предъявляется паспорт взыскателя и оригинал ИЛ. Вот образец заявления:

На протяжении двух недель сумма долга должна быть перечислена взыскателю. Если этого не произошло, звоните в банк и выясняйте почему. Возможно, деньги арестованы службой судебных приставов в интересах другого кредитора, счет оказался пустым или ответчик его не использовал по назначению.

В этом случае взыскатель пишет заявление о возврате ему ИЛ и забирает его лично или получает почтой. А получив оригинал документа, подает его в другое финансовое учреждение.

Как видим, взыскание долга по исполнительному листу может происходить без помощи судебных приставов. Для этого кредитор обращается в банк, где есть счета ответчика, или к его работодателю. Следует заметить, что обращение в ИФНС осуществляется по месту регистрации заемщика.

Способ № 2: взыскание долга через ССП.

Бывает, что должник не имеет действующих счетов либо они оказываются пустыми. В таком случае придется возвращать долг через ФССП. Для этого следует подать туда заявление, на основании которого будет возбуждено исполнительное производство. Процесс инициирует судебный пристав, который работает с ИЛ по месту регистрации или проживания должника.

После того как вы определились с территориальным подразделением ССП, нужно написать заявление (два экземпляра) и вместе с исполнительным листом сдать его в канцелярию этого учреждения. Услугами почтовой связи лучше не пользоваться.

- подпись взыскателя или уполномоченного лица (в случае представителя потребуется приложить доверенность);

- ходатайство кредитора (при необходимости) об аресте имущества ответчика или введении ограничений, которые предусматривает закон;

- документы со сведениями о должнике (рекомендуется).

Соблюдайте сроки! ИЛ вместе с заявлением о начале исполнительного производства нужно подать ответственному исполнителю в течение 3 дней от даты поступления документов в подразделение ССП. После того как пристав получил заявление взыскателя он либо возбуждает исполнительное производство и выносит постановление (на что отводится 3 дня), либо отказывает заявителю в его просьбе.

Когда сотрудник ССП начинает процедуру ИП, ответчик получает время на добровольное погашение долга. Этот срок составляет 5 дней и отсчитывается от даты вручения заемщику постановления об исполнительном производстве.

Как происходит взыскание долга приставами по исполнительному листу

Профессиональную деятельность служащих ФССП регулирует закон и нормативные акты, принятые внутри ведомства. Однако их работа постоянно требует строгого контроля над соблюдением прав заявителя в ходе ведения исполнительного производства (далее ИП). Практика показала, что благодаря законным действиям и решимости судебных приставов принудительное взыскание долга происходит быстрее, а постановления суда выполняются гораздо эффективнее.

Работа специалистов ФССП начинается после приема документов о наличии просроченных кредитов от заявителя. Бумаги могут быть пересланы судом, который принимал решение, или поданы самим взыскателем.

Иногда отправителем является нотариус (при наличии соответствующего решения). Это могут быть случаи невозврата долга, заверенного нотариально, или нарушение договора об алиментах.

Получая бумаги заявителя, судебный пристав готовит постановление и открывает исполнительное производство в отношении должника. Он приступает к поиску его имущества и банковских счетов.

На возбуждение ИП закон отводит шесть рабочих дней при условии, что заявитель обращается в ССП, а не приносит документы тому, кто будет выполнять решение суда. Три дня дается ведомству, чтобы вручить лист и все сопутствующие бумаги СПИ (судебному приставу – исполнителю). Еще столько же займет открытие самого производства.

В процессе ИП пристав имеет право применить взыскание долга по исполнительному листу к имуществу ответчика, его финансовым ресурсам на счетах российских банков, к ценным бумагам (при наличии), а также к рекуррентным платежам (зарплата, пенсия и др.)

С клиента, который добровольно не погасит штраф после начала ИП, будет взыскан исполнительский сбор – 7 % от суммы, но минимум 1 000 руб. (ст. 112, часть 3 ФЗ-229 от 02.10.2007). После вступления в силу постановления об административных санкциях оно действует два года и может быть принято к исполнению в любое время (ст. 31.9 Кодекса РФ об административных правонарушениях).

- После получения ИЛ в работу пристав в течение трех дней открывает исполнительное производство и направляет соответствующее постановление обеим сторонам спора – кредитору и должнику.

- Если взыскание долга по исполнительному листу возбуждается впервые, то СПИ отводит должнику пять дней на добровольное погашение кредита. Срок может отличаться и определяется на усмотрение суда.

- Следующий шаг в этом процессе – поиск финансовых ресурсов ответчика. Пристав посылает запрос его работодателю и собирает информацию в различных банках. Расчетные счета ответчика на некоторое время подлежат аресту, чтобы исключить движение средств, пока не завершится исполнительное производство.

- При наличии денег сумма долга снимается с расчетного счета должника или удерживается с поступающих доходов. Если финансовый запас не обнаружен, то судебный исполнитель продолжает поиски имущества ответчика (движимого и недвижимого).

- На обнаруженную собственность заемщика налагается арест, ее оценивают для дальнейшей реализации. Если вырученная от продажи сумма превышает долг ответчика с учетом исполнительного сбора, ему возвращают эту разницу.

- Если задолженность составляет более 10 000 руб., то СПИ имеет право запретить заемщику выезд за рубеж.

- После того как взыскание долга по исполнительному листу завершено, а погашение произошло позднее добровольного периода, пристав должен истребовать с ответчика исполнительный сбор. Это 7 % от суммы задолженности. При этом минимальное удержание составляет: для обычных граждан – 1 000 руб., для организаций – 10 000 руб.

- Как только все положенные деньги (долг + сбор) полностью взысканы с ответчика или его имущества, пристав закрывает исполнительный лист.

Взимание долга через СПП является завершающей фазой процесса исполнения судебного решения, по которому выдан ИЛ. Тем не менее постановление суда отнюдь не гарантирует удачное взыскание просроченного займа.

Во избежание подобного исхода нужно вникать в работу СПИ и контролировать его действия. Все перечисленные правила используются для взимания любой задолженности, включая алименты.

Срок взыскания долга по исполнительному листу

После получения ИЛ взыскатель подает его в службу судебных приставов и ждет быстрого возврата долга или выполнения других требований, предусмотренных договором. Сроки принудительного удержания установлены ФЗ-229 и Гражданским кодексом РФ. Сотрудники ФССП должны их соблюдать, равно как и работодатель должника и кредитор.

Эти два срока нужно различать! Время, в течение которого ИЛ можно подать на исполнение, и период, за который пристав должен вернуть долг кредитору, – не равнозначные понятия.

- срок подачи исполнительного листа в ССП для принудительного взимания задолженности исчисляется со дня начала действия судебного решения и составляет 3 года;

- после подачи заявления взыскателем на протяжении трех дней приставы должны открыть ИП;

- на исполнительные действия сотрудникам ФССП отводится два месяца, за это время им нужно арестовать расчетные счета (имущество) и начать удержание долга (продажу).

Это теория, а в действительности все выглядит сложнее. Как правило, период исполнения выходит за рамки установленного срока и продолжается более двух месяцев. Но пристав должен обеспечить погашение долга согласно ИЛ, если взыскание одной суммой невозможно. Для этого необходимые документы направляются работодателю должника, чтобы организовать систематические удержания с его зарплаты. В противном случае его активы будут реализоваться в принудительном порядке.

Согласно общим срокам осуществляется взыскание долга по исполнительному листу с физических лиц и предприятий (ООО, КП, АО и др.). Сюда относятся просрочки по кредитам, компенсации страховщиков, задолженность по ЖКХ.

- споры с бюджетными учреждениями, поскольку денежные средства перечисляют через Казначейство (срок на расчеты с кредитором составляет 3 месяца);

- постановления об административных правонарушениях, включая штрафы ГИБДД (на добровольную оплату нарушителям отводится 60 дней, срок действия ИЛ – 2 года);

- дела о банкротстве предприятий (оперативность получения средств зависит от расторопности управляющего и сумм заявленных претензий кредиторов).

В своем постановлении судебный пристав должен обозначить срок добровольной уплаты долга. Обычно должникам дают не более 5 дней. За это время ССП может только арестовать расчетные счета и собственность ответчика. По истечении 5-дневного периода могут применяться обеспечительные меры и принудительное взыскание долга по исполнительному листу с банковских счетов неплательщика.

- стороны спора пришли к мировому соглашению;

- истец отложил взыскание задолженности;

- не получается найти местопребывание ответчика и связаться с ним по телефону;

- арест денежных активов и доходов должника, а также конфискация его имущества невозможны из-за их отсутствия;

- истек срок давности подачи иска.

Срок, отведенный на возвращение долга по ИЛ сотрудниками ССП, зависит от информации, представленной взыскателем. Если заявитель дал подробные сведения об ответчике (личные данные, ценное имущество, место работы), то наложение ареста и продажа активов намного ускоряются. Наши юристы помогут вам оформить документы для подачи в ССП.

В каких случаях приставы не имеют права взыскивать долг

Законом предусмотрены несколько особых случаев, при наступлении которых запрещается взыскание долга по исполнительному листу, даже если деньги не возвращены. Поговорим о них подробнее.

-

Долг перед налоговой. Если недоимки (неустойки, штрафы), начисленные ИФНС, признают безнадежными, они должны быть списаны по ст. 59 Налогового кодекса РФ, а взыскание денег с должника прекращено.

- Служба судебных приставов вернула исполнительный лист истцу в связи с отсутствием ответчика или его имущества, которое могло бы покрыть долги.

- После возникновения задолженности прошло пять лет, а для проведения процедуры банкротства этой суммы не хватает (500 000 руб. и более).

- Суд не принял ходатайство о признании должника банкротом и отказался возбуждать дело, так как заявитель не в состоянии оплатить все процедуры.

- Ответчик признан несостоятельным по делу о банкротстве.

Если ССП вернула лист по причине невозможности взыскания, срок обновляется. А заявитель может предъявить его на исполнение повторно спустя полгода. Это можно делать бесконечно, соблюдая установленную периодичность – 3 года.

Стать должником не сложно — волна сокращений и рост цен лишают людей возможности платить по кредитам и ЖКХ. Затем кредитор выигрывает суд, и задолженность начинают взыскивать приставы. Рассказываем, как договориться с судебными приставами о рассрочке долга, чтобы платить небольшими частями и сохранить имущество.

Обязательства должника

Когда физическому лицу вручают постановление о начале исполнительного производства, либо он получает уведомление на Госуслугах, у него есть всего 5 рабочих дней для погашения долга самостоятельно.

Но не каждый человек, имеет ресурсы для погашения задолженностей. Исполнение судебного решения — работа судебного пристава-исполнителя (СПИ), этот государственный служащий, наделен широкими полномочиями по взысканию долгов. Например, отсутствие оплаты по испол.листу приведет к тому, что СПИ введет для должника ограничения:

- на заграничные поездки;

- на управление транспортом;

- на использование денег на счетах в банке — депозитах, вкладах.

Действие исполнительного производства предусматривает также продажу имущества неплательщика, чтобы покрыть обязательства.

Можно ли получить рассрочку в ФССП

Неплательщики часто интересуются, как получить рассрочку по исполнительному листу у судебных приставов, если нет возможности разом погасить сумму задолженности.

Сотрудники ФССП отслеживают финансы неплательщиков и их имущество. Затем пристав:

- отправляет в банк документы для списания денег в погашение долга, а если на карту приходит зарплата или пенсия — то до 50% ежемесячно;

- арестовывает имущество — машину, квартиру, дачу. Если человек не платит, а долг соразмерен по стоимости, то пристав вправе забрать и продать автомобиль или недвижимость (кроме единственного жилья).

Должнику следует сразу после получения постановления действовать — просить о рассрочке по исполнительному листу.

В 2022 приставы более лояльны, и вполне можно договориться, чтобы у вас не списывали пол-пенсии или зарплаты. Рассрочка предоставляется гражданам на основании постановления Пленума ВС № 50 от 17.11.2015, должникам, у которых есть документальное подтверждение неплатежеспособности. Человеку в суде нужно доказать, что есть обстоятельства, не позволяющие в законные сроки погасить задолженность.

Как предоставляется рассрочка — образец заявления в суд

Чтобы попросить о выплате долга частями, физическому лицу нужно обратиться в суд. Заявление подается в суд, который вынес решение, либо в районный суд по месту исполнения (в тот же район, где отдел приставов). Попросить суд о рассрочке долга вправе сам должник или пристав, если видит, что человеку нечем платить. За подачу заявления не взимается государственная пошлина.

- Заявление в суд на рассрочку оформляется в нескольких экземплярах: для суда, приставов, взыскателя и всех заинтересованных лиц (если есть, например — поручитель).

- В шапке документа прописываются реквизиты судебного органа, заявителя, сведения о судебном решении и задолженности.

- Указываются причины, не позволяющие погасить задолженность: болезнь, наличие иждивенцев и тяжелое финансовое положение, увольнение, сокращение доходов.

При рассмотрении заявления суд оценит ситуацию, учтет доказательства. После вынесения решения о рассрочке приставы будут при работе с физическим лицом руководствоваться установленным графиком погашения обязательств. Если должник будет следовать судебному решению, у него не возникнет дополнительных проблем с ФССП.

Они возникнут при поступлении оплаты в меньшем размере, нежели зафиксированная в графике сумма платежа, либо при нарушении сроков оплаты. Тогда приставы смогут повторно поднять вопрос о принудительном взыскании задолженности и обратятся в суд для отмены постановления о рассрочке.

Как защитить свое имущество от ареста

Чтобы предотвратить такие радикальные действия со стороны приставов, как арест, изъятие и реализация имущества, должнику следует своевременно выйти на связь поддерживать контакт с СПИ. Необходимо убедить ФССП в своих положительных намерениях и показать стремление всеми силами выполнить решение суда.

Для этого юристы рекомендуют:

- Узнать, можно ли договориться с взыскателем об отсрочке и частичном погашении задолженности. Возможно, человек или организация, которым вы должны, согласятся разработать график, и получать долг медленно, но верно.

- Перечислять хотя бы небольшие суммы, но регулярно, чтобы пристав видел серьезность намерений.

- Если есть деньги на банковских счетах, сведения о них можно передать ФССП для списания с них задолженности.

Популярный вопрос: что будет, если платить по 100 рублей в неделю (или в месяц) по исполнительному листу, и удастся ли таким образом защитить имущество.

Арест имущества проводится при сумме взыскания более 3000 рублей. Если долг меньше 3 тысяч, то ничего не арестуют. С более крупными долгами пристав вправе арестовать собственность, но обязан учитывать принцип соразмерности — объект, который он собирается продать, должен быть дешевле или равен по стоимости сумме долга. Он не может за долг по микрозайму в 50 тыс. рублей продать, к примеру, дачу ценой в миллион. Если сумма значительная, например, 600 тысяч рублей, то пристав вправе изъять автомобиль, и 100рублевые ежемесячные платежи не помогут.

Как просить о снижении размера удержаний из зарплаты

Обязанность сотрудников ФССП — обеспечить выполнение судебного решения. Чем быстрее — тем лучше. Получив исполнительный лист, пристав выносит постановление о начале производства по долгу, копию постановления вручает должнику. Если в течение 5 дней гражданин добровольно выполнит обязательства, вопрос закроют. При отсутствии оплаты пристав займется принудительным взысканием, за что начислит исполнительский сбор — 7% от суммы долга, но не менее 1000р. Это оплата за работу приставов.

Приставы являются исполнителями, поэтому с ними договариваться об отсрочках и рассрочках сложно — когда на счету появляются деньги, пристав обязан их списать. Но если в результате удержания из зарплаты у вас остается меньше прожиточного минимума, можно подать приставу ходатайство о снижении размера удержаний.

Прожиточный минимум на душу населения составит 11 653 рубля, для трудоспособного населения — 12 702 рубля, для детей — 11 303 рубля, для пенсионеров — 10 022 рубля.

С 2021 года прожиточный минимум устанавливается сразу на год, а не на квартал, как это было прежде. Кроме того, если раньше его величина определялась на основе расчёта стоимости продуктов, включённых в потребительскую корзину, то теперь зависит от медианного среднедушевого дохода по стране.

Если у вас на содержании несовершеннолетние дети, добавьте по детскому минимуму на каждого (см. образец заявления). Что приложить к ходатайству на снижение размера удержаний в ФССП? Документы, которые докажут ваши доходы и расходы:

- справку 2-НДФЛ или справку о доходе самозанятого,

- уведомление о постановке на учет в службе занятости,

- документы о болезни (своей или близких, если вы брали отпуск по уходу и поэтому не получали доход),

- форму 9 о составе семьи, свидетельства о рождении детей, заключении брака и разводе.

Пристав рассмотрит заявление и вынесет постановление — например, снизить размер списаний, удерживать из зарплаты должника 25% ежемесячно.

Если он откажет, можно пожаловаться старшему СПИ, но проще просить о рассрочке в судебном порядке. Суд установит график взысканий, по которому гражданин будет получать МРОТ на себя и иждивенцев, либо даже предоставит отсрочку на несколько месяцев, если человек временно не может платить.

Физическое лицо, в отношении которого возбуждено исполнительное производство, должно проявлять инициативу, пояснять ситуацию. После совершения оплаты желательно выходить на связь с приставом и сообщать ему о платеже. Если случаются проблемы, приводящие к задержке перечисления средств, нужно заранее посетить отделение ФССП и предупредить об этом СПИ.

Постоянный контроль над ходом исполнительного производства позволит избежать серьезных ограничений, принудительного взыскания имущества, ареста денег на банковских счетах.

Как пенсионерам возвращать долги

В российское законодательство внесены изменения №215-ФЗ от 20.07.2020, которые защитили пенсионеров, имеющих кредитные долги менее 1 млн рублей. Им разрешили погашать просроченные обязательства в рассрочку без опасений за блокирование приставами счетов и описи имущества.

Право на рассрочку есть у граждан, которые получают пенсию по потере кормильца, инвалидности или старости, сумма которой не превышает 2 МРОТ. Также есть ряд условий:

- Пенсионер не имеет иного источника дохода, кроме ежемесячной выплаты от ПФР. Если самозанятый пенсионер, официально получивший такой статус в налоговом органе, обратится за рассрочкой, ему будет отказано.

- В собственности у должника имеется только единственное жилье, отсутствует другая жилая недвижимость.

- При изучении финансового положения пенсионера приставы не будут учитывать величину имеющихся накоплений, а также движимое имущество. Главное, чтобы его пенсия не превышала 2 МРОТ.

- Исполнительное производство возбуждено до 01.10.2020.

Рассрочка назначается по банковским кредитам и займам, которые уже переданы приставам на взыскание. Если по обязательствам еще не возбуждено исполнительное производство, должники могут решить проблемы с банком мирным путем. Для погашения задолженности можно попросить предоставить кредитные каникулы или участвовать в программе реструктуризации.

Если долг по кредитам пенсионера больше миллиона рублей, рассрочка ему не положена. Но тогда кредиты он может официально списать через банкротство физических лиц. Это выгоднее, ведь заодно можно списать долги по микрозаймам, налогам, ЖКХ и т. д.

Чтобы получить рассрочку, пенсионер должен подать заявление в местное отделение ФССП. И здесь должнику понадобятся знания, как договориться с судебными приставами.

К заявлению прикладывается график платежей — деньги будут списывать из пенсии согласно графику. Максимальный срок, на который могут предоставить рассрочку, не превышает 2 лет, причем законодательством установлена крайняя дата для таких послаблений — до 01.07.2022. Постановление о рассрочке, вынесенное приставом, будет передано банку, и банк не сможет привлечь к делу коллекторов.

Вполне логично следует вывод о преимуществах рассрочки платежа, защищающей:

- от принудительного исполнения судебного решения;

- от блокировки счетов;

- от ареста имущества (кроме находящегося у третьих лиц или в отношении которого уже вынесены соответствующие ограничительные решения);

- от угроз и противоправных действий коллекторов.

Рассрочка накладывает ограничения. Пенсионер не может распоряжаться личным имуществом (продать авто, например), выступать в статусе поручителей. Также установлено жесткое требование о соблюдении платежного режима в соответствии с графиком. За одну допущенную просрочку оформленную рассрочку аннулируют и повторно уже не предоставят.

Как избавиться от долгов перед приставами

Каждый человек, хоть пенсионер, хоть индивидуальный предприниматель, хоть самозанятый, может столкнуться с финансовыми проблемами и перейти в категорию должников. Если нечем платить, не нужно прятаться, а напротив, необходимо в досудебном порядке пытаться решить вопрос. Если кредитор не пойдет на уступки, он обратится в суд. Тогда можно договориться о рассрочке с судом или приставами.

Избавиться от долгов без оплаты можно, если признать себя банкротом в судебном порядке. Внесудебное банкротство через МФЦ недоступно гражданам с действующими исполнительными производствами: нужно, чтобы все производства были окончены или прекращены.

Если у вас есть собственность, при банкротстве ее продадут, как и в случае с ФССП. Но разница в том, что долги после продажи в банкротстве спишут полностью, а пристав просто уменьшит долг на сумму выручки.

При банкротстве суд назначит финансового управляющего, который оценит имущество и продаст машины, дачи, гаражи на электронном аукционе. Выручка с торгов пойдет кредиторам, а непогашенные долги спишут. Легально и полностью.

Наши юристы знают, как поступить с долгами, и помогут избавиться от кредитов и просрочек законно. Проконсультироваться можно по телефону или через форму обратной связи.

Читайте также: