Ооо право онлайн подали в суд от кого

Обновлено: 04.05.2024

На протяжении последних трех лет в Роспотребнадзоре наблюдается значительный рост количества поступающих обращений потребителей, содержащих жалобы на применение хозяйствующими субъектами недобросовестных практик при оказании юридических услуг.

К основным претензиям потребителей относятся следующие обстоятельства:

навязывание дополнительных платных юридических услуг или введение в заблуждение относительно нарушений прав потребителя и перспектив их восстановления (например, составление проектов жалоб, заявлений в различные органы государственной власти, которые на самом деле потребителю не требуются или по факту бесполезны, поскольку составляются в произвольной форме, либо адресованы органам, не имеющим полномочий на рассмотрение конкретных вопросов, обозначенных в жалобе);

недоведение при заключении договора до сведения потребителей необходимой и достоверной информации как о самой услуге, так и о ее цене;

несоответствие результата оказанной услуги ожиданиям потребителей, поскольку при заключении договора хозяйствующим субъектом гарантировалось положительное решение спорного вопроса.

Подобные недобросовестные действия становятся основанием для применения Роспотребнадзором (его территориальными органами) в отношении юридических фирм соответствующих мер административного реагирования.

о его праве, как ветерана труда и почетного донора, на получение бесплатной юридической консультации в государственном юридическом бюро,

о его праве на бесплатные изготовление и ремонт зубных протезов (за исключением расходов на оплату стоимости драгоценных металлов и металлокерамики),

о том, что возмещение расходов на протезирование, понесенных потребителем по собственному желанию, законодательством не предусмотрено.

Далее организация подготовила шаблонные однотипные документы, без учета положений законодательства Российской Федерации, компетенции органов власти, которые никаким образом не могли способствовать решению вопроса потребителя по получению денежной компенсации за протезирование зубов и назначению каких-либо еще новых, ранее не назначенных компенсаций и пособий.

Обязав потребителя оплатить весь комплект запросов, юридическая фирма тем самым не предприняла необходимые меры для выяснения наиболее правильного способа решения ситуации, который заключался только в разъяснении потребителю действующих норм.

Учитывая вышеизложенное, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека считает необходимым обратить внимание потребителей на следующее.

Первое, на что следует обратить внимание - это на информацию об исполнителе (изучите отзывы об организации, которая оказывает услуги, посмотрите на официальном сайте Федеральной налоговой службы сведения о государственной регистрации данной организации).

Второе, - это обязательно ознакомьтесь с прайс-листом организации, какой размер оплаты и за что именно Вы ее вносите.

Третье, - это уточните какой договор и на что именно Вам предлагают заключить (на оказание информационных услуг, на представительство в суде, подготовку процессуальных документов и т.п.).

Четвертое, на что следует обратить внимание – это на сроки оказания услуг (в течение какого срока Вам будут подготовлены документы и т.п.)

Пятое, - какой порядок взаимодействия с Вами до момента достижения результата прописан в договоре (нередко юридические компании вводят клиентов в заблуждение, обещая достижение желаемого клиентом результата, но заключая договора на подготовку документов - итогом таких договорных взаимоотношений может оказаться конфликт, так как клиентом документы получены, акт на оказание услуг подписан, работа фирмы по договору выполнена, а результат фактически не достигнут).

безвозмездного устранения недостатков оказанной услуги;

соответствующего уменьшения цены оказанной услуги;

повторного выполнения работы;

возмещения понесенных им расходов по устранению недостатков выполненной работы (оказанной услуги) своими силами или третьими лицами;

полного возмещения убытков, причиненных ему в связи с недостатками выполненной работы (оказанной услуги);

отказаться от исполнения договора о выполнении работы (оказании услуги) и потребовать полного возмещения убытков, если в установленный указанным договором срок недостатки выполненной работы (оказанной услуги) не устранены исполнителем или если им обнаружены существенные недостатки выполненной работы (оказанной услуги) или иные существенные отступления от условий договора.

Об оказании некачественных юридических услуг можно говорить, если исполнитель:

не является на судебное заседание в назначенное время;

не представляет суду имеющиеся документы, которые могут помочь в решении дела;

строит линию защиты, опираясь на устаревшие законы, либо неверно трактует действующие;

разглашает информацию, доверенную ему заказчиком;

не ставит заказчика в известность о существенных изменениях в ходе дела и т.д.

При наличии претензий к ненадлежащему оказанию услуг следует незамедлительно обратиться к исполнителю.

Все претензии к исполнителю услуг лучше всего оформлять письменно, в двух экземплярах, вручая один из них исполнителю под роспись (либо направляя по почте заказным письмом с уведомлением и описью вложения).

Также за консультацией или оказанием иной помощи в защите прав потребителей можно обратиться в консультационные пункты для потребителей либо в общественные организации по защите прав потребителей, адреса которых размещены в государственном информационном ресурсе по защите прав потребителей.

Как проверить наличие судебных исков по ИНН организации:

- Убедиться в подлинности индивидуального налогового номера компании, с которой предстоит сотрудничать, в ФНС.

- В картотеке арбитражных дел убедиться, что организация не выступает ответчиком или истцом ни в одном из текущих судебных разбирательств.

- Зафиксировать результаты, чтобы в случае контроля со стороны налоговой доказать ответственное поведение и добропорядочность.

Зачем проверять фирму на наличие арбитражных исков

Сотрудничество с ненадежной компанией часто влечет не только налоговые санкции и финансовые убытки, но и потерю лицензии, приостановку деятельности. Своевременно проверить компанию на судебные иски по ИНН — убедиться в том, что потенциальный партнер дорожит деловой репутацией и выполняет взятые на себя обязательства, а в его арсенале нет ловушек, рассчитанных на незнание клиентами тонкостей законодательства.

Проверяя контрагента на арбитражные иски по ИНН, вы узнаете:

- как часто предстает перед судом потенциальный партнер в качестве ответчика, то есть нарушает гражданское и административное законодательство;

- сколько раз он обращался в судебные инстанции как истец, предъявляя претензии клиентам или партнерам;

- какого рода исковые требования выдвигались в отношении будущего контрагента;

- суммы, выплаченные компанией по судебным решениям. Эта информация подскажет, насколько серьезно фирма, с которой вы собираетесь сотрудничать, нарушала закон;

- фиксировался ли факт банкротства, не исключено, что преднамеренного, к примеру, для ухода от налогов или иных обязательных выплат.

Информация, которую дает проверка контрагента на судебные иски, поможет сделать правильные выводы о репутации и финансовом состоянии компании, с которой планируется вести дела, позволит объективно оценить финансовые и правовые риски сотрудничества.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать договорную работу.

Где и как проверить

Основной государственный сервис, где посмотреть иски на компанию, — картотека арбитражных дел на сайте Федеральных арбитражных судов РФ. Здесь представлена база данных с гражданскими, административными и банкротными делами, и доступ к ней бесплатный.

Разберем алгоритм, как бесплатно проверить фирму на судебные иски по ИНН по картотеке, по шагам.

Шаг 1

Переходим на сайт картотеки арбитражных дел. База данных доступна без регистрации любому желающему.

Шаг 2

В вертикальном меню слева заполняем один или несколько фильтров. При наличии сведений заполняйте подробно каждый раздел: данные о статусе участника дела (истец, ответчик, третье лицо), о суде, где разбирается дело, судье, который ведет дело. Но если какие-то данные неизвестны, не страшно. Чтобы проверить юр лицо на судебные иски, достаточно ввести что-то одно — его наименование, ИНН или ОГРН. По этим данным система подберет все возможные варианты. Номер дела, суд и судью указывать необязательно, как и необязательно вписывать даты регистрации дела.

Шаг 3

Каждое из представленных дел размещено в свободном доступе, и если какое-то вас заинтересовало, не надо искать, как посмотреть иск на сайте арбитражного суда, просто нажимаете на номер дела, и сведения о нем автоматически откроются в новом окне. По его содержанию легко разобраться, когда и какие решения приняты, какой суд их вынес, планируется ли обжалование, прочие детали. Есть возможность ознакомиться с самими судебными постановлениями или распечатать их, документы открываются в формате pdf в новых окнах.

Как еще проверить

Даже если у вас имеется только ИНН будущего контрагента, система подберет решения по всем ранее рассмотренным судебным разбирательствам. Результаты поиска выстраивают списком или по делам. На странице есть и дополнительные возможности по сортировке дел — по типу документа (решение, определение, постановление), по статусу (завершенное дело или нет), по году.

При необходимости все документы открываются и доступны для скачивания, а затем и распечатывания.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Продажа долга коллекторам — хороший способ сэкономить время, которое уйдет на судебные разбирательства или самостоятельное истребование задолженности. К нему прибегают и в том случае, когда кредитор физическое лицо, а заставить должника рассчитаться не осталось никакой надежды. Бробанк выяснил, как перепродать долг коллекторам, законна ли подобная процедура и сколько денег при этом получится вернуть.

- Законна или нет перепродажа долгов частных лиц

- Каким правовым актом регулируется

- Какие долги разрешено перепродать

- Какие долги запрещено передавать

- Процесс продажи долга

- Кто наделен правом покупки-продажи долгов

- Нюансы при перепродаже задолженностей

- Цессия: что это и для чего предусмотрена

- Какие выгоды при продаже долга

- Перепродажа долга в зависимости от документа

- Действия коллекторов при взимании долгов

- Какие действия разрешены коллекторам

- Что делать запрещено

Законна или нет перепродажа долгов частных лиц

Для не вовлеченных граждан передача долгов сторонним организациям или лицам может показаться противоправным действием. Однако, это не так. Передача и перепродажа задолженностей разрешена действующим российским законодательством. Такие сделки регламентированы рядом статей Гражданского кодекса РФ. Главное при проведении процедуры, учесть прописанные нюансы и правила.

Каким правовым актом регулируется

Передачу долга новому кредитору допускает статья 382 ГК РФ.

Но при этом у продавца и покупателя есть ряд ограничений, которые оба обязаны учесть:

- продавать долг можно только при наступлении просрочки по обязательным платежам;

- заемщика при смене кредитора обязательно уведомляют в письменном виде, что с определенной даты вносить платежи необходимо новому кредитору и по другим реквизитам;

- уведомление направляют по месту жительства должника;

- без получения уведомления заемщик вправе вносить платежи по старым реквизитам.

На заметку! Большинство кредитных организаций вносит пункт о цессии в типовые кредитные договоры. Это сделано для того, чтобы не спрашивать разрешения на продажу долга у заемщика в случае просрочек по выплатам.

Какие долги разрешено перепродать

Не всякая задолженность может быть перепродана. Разрешено перепродавать право взыскания долга по:

- кредитам;

- займам;

- договорам поставки или подряда.

Такие договоры могут быть переданы, проданы, переведены сторонним физическим лицам, финансовым компаниям или коллекторским бюро.

Какие долги запрещено передавать

Запрещено передавать долги, по которым истек срок исковой давности. С ним нельзя обращаться и в суды. По статье 196 ГК период обращение за взысканием не может превышать 3 года, а в особых обстоятельствах 10 лет.

Часть обязательств вообще нельзя передавать сторонним лицам по российскому законодательству. К ним относятся:

- выплаты алиментов;

- долги супругов при расторжении брака;

- возмещения при нанесении ущерба жизни или здоровью;

- задолженности работодателя перед своими сотрудниками при реорганизации юрлица;

- выплаты морального вреда.

Если при заключении договора с заемщиком в тексте не было пункта о возможности передачи долга третьим лицам, то кредитор не сможет перепродать задолженность. В этом случае согласие должника будет обязательным условием. Без согласия передача задолженности признается ничтожной, и новые кредиторы не получат законного права взимать платежи.

Процесс продажи долга

Продажа долгов физических лиц достаточно сложное мероприятие. Коллекторские агентства гораздо охотнее покупают просрочку пачками, под минимальный процент от общей суммы, либо забирают только те договора, которые им наиболее интересны. Для того чтобы сделка прошла успешно стороны соблюдают ряд правил и условий.

Кто наделен правом покупки-продажи долгов

Покупателем долгов могут выступить:

- кредитно-финансовые организации;

- другие юридические лица, в том числе и коллекторские службы;

- любые физические лица, кроме самого должника.

Если за выкупом долга обращается сам заемщик, то продать ему его же задолженность запрещает закон. Но он вправе найти своего представителя, и поручить ему заключение сделки. Либо должник может договориться с тем, кто уже приобрел его задолженность.

Нюансы при перепродаже задолженностей

Для перепродажи или передачи долгов кредитор должен обладать документом на право взыскания — договором, соглашением, распиской. Чтобы коллекторы проявили интерес к выкупу долга физического лица, сделка должна их заинтересовать. Покупать расписку от безработного гражданина, лица без определенного места жительства и какого-либо имущества никто не станет. С такими должниками невыгодно работать. Но если заемщик известная личность, бизнесмен или чиновник, то на выкуп его обязательств могут претендовать даже несколько коллекторских агентств одновременно.

Покупатель с большей охотой выкупит долг, если:

- большая сумма непогашенной задолженности;

- должник владеет недвижимостью, бизнесом, дорогим автомобилем, деньгами и другими ценностями, которые могут быть использованы для погашения займа;

- при оформлении договора был оформлен залог или привлекался поручитель;

- продавец долга просит низкий процент от суммы задолженности.

Последнее условие выгодно только для коллектора или физического лица, которое выкупает долг. Чем ниже цена на отдельный договор или целый пакет просроченных задолженностей, тем быстрее его купят коллекторы. Но в этом случае основной кредитор теряет большую сумму денег, чем при обращении в суд.

До того как перепродать долг коллекторам, желательно разослать предложение в несколько агентств. Тогда получится вернуть максимальный процент от суммы.

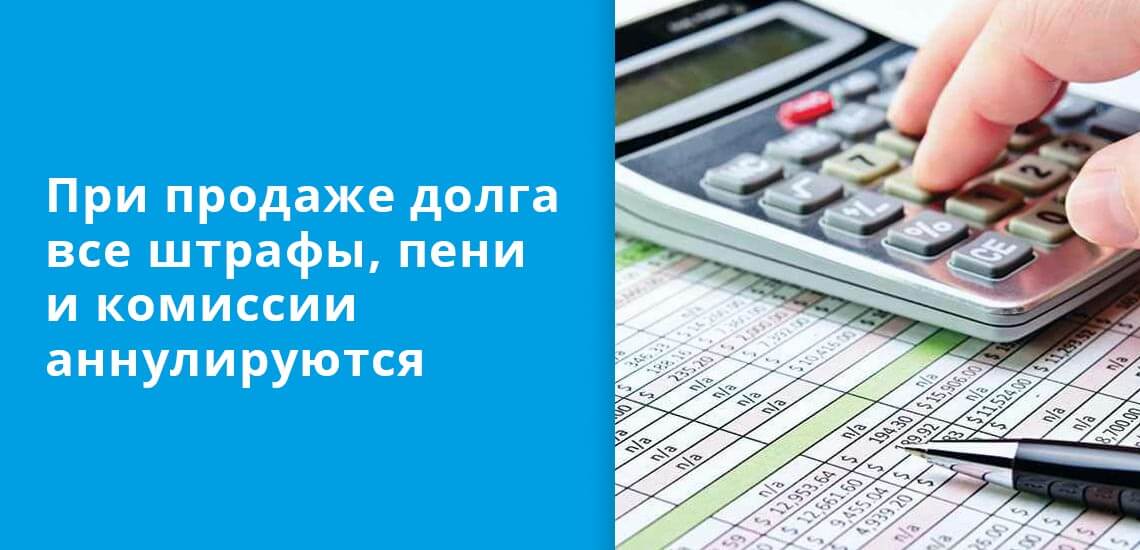

Внимание! Когда долг продается другому кредитору, все штрафы, пени, комиссии и неустойки аннулируются. Информация об этом обязательно отражается при оформлении договора передачи права взыскания.

Цессия: что это и для чего предусмотрена

При оформлении договора цессии важно предусмотреть все нюансы и проверить его на юридическую состоятельность. Если дело заемщика будет впоследствии передано в суд, а цессия будет составлена неверно, то суд признает сделку ничтожной и отменит ее. Однако, четких правил к договору цессии нет. Он может быть написан в произвольной форме.

Какие выгоды при продаже долга

Выгода при перепродаже долга возникает, если деньги самому заимодавцу нужны очень срочно. Либо кредитор не хочет заниматься судебными тяжбами или обращаться к другим способам разрешения конфликта. Коллекторские бюро компенсируют часть задолженности сразу после переуступки прав на взыскание. Но сумма выплаты существенно ниже, чем реальный долг заемщика.

Кредитор получает такие выгоды при продаже своего долга:

- частичное возмещение убытков;

- экономия времени на обращениях в суд, ожидание вступления в силу судебных решений и работу ФССП.

Чаще всего на досудебных этапах коллекторы предлагают при выкупе задолженности от 5% до 30%. При вынесенном судебном решении и наличии исполнительного листа сумма поднимается до 40-50%. Но в любом случае, она редко достигает больше половины от объема задолженности.

Перепродажа долга в зависимости от документа

Продажа долга, по которому оформлена расписка, и по тому, которому получен исполнительный лист, отличается:

- Исполнительный лист. Наличие этого документа дает права на возврат долга в обязательном порядке. Но прежде чем продать право на взыскание коллектору или другому цессионарию, кредитор должен уведомить должника за месяц до сделки. Затем получить исполнительный лист в суде, предъявить судебным приставам, которые откроют судебное производство. После этого обратиться к коллекторам, передать им информацию о заемщике, документы, относящиеся к долгу и составить договор цессии. Проинформировать должника, что право взыскания передано новому цессионарию. Отдать договор цессии в ФССП для смены правопреемника.

- Долг по расписке. Вариант менее распространенный, чем с полноценными кредитными договорами. Продажу долгов по расписке гораздо чаще проводят физические лица — кредиторы. Этот вид долга для коллекторов менее привлекателен. Но некоторые агентства покупают такие задолженности. Если в договоре между физическими лицами нет условия о переуступке долга, то коллекторы откажутся выкупать такую задолженность.

Действия коллекторов при взимании долгов

Коллекторам запрещено оказывать физическое и моральное давление на должников. Деятельность этих агентств подчинена российскому законодательству. Даже количество и время звонков для представителей бюро лимитировано. Но не все заемщики знают о введенных ограничениях.

Какие действия разрешены коллекторам

С 2017 года в России принят ФЗ №230, где приведены все способы, которые разрешены сотрудникам коллекторских компаний при взимании долгов или напоминании о них.

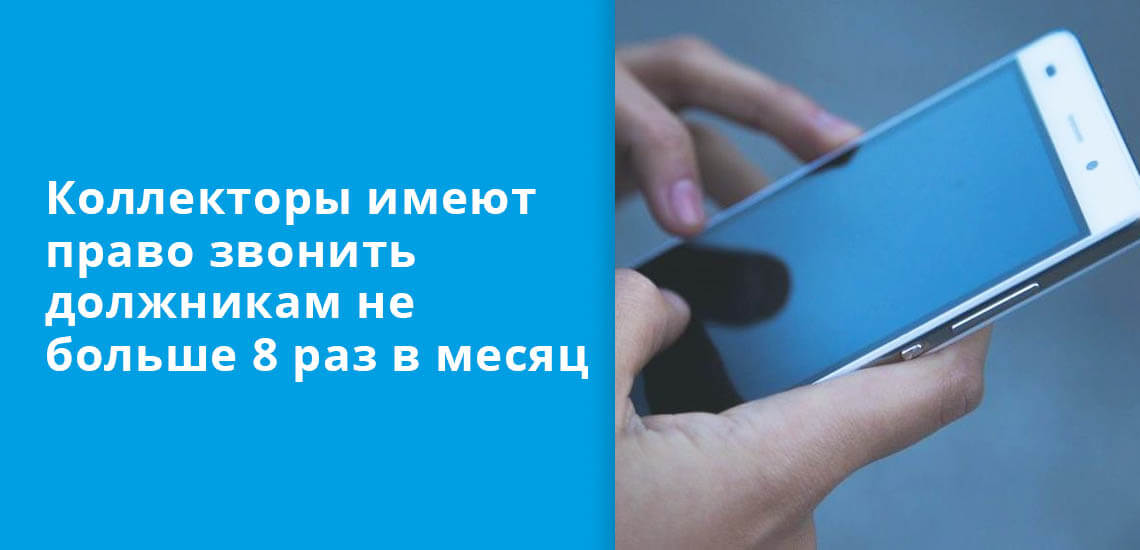

Общее количество ежемесячных контактов с должником личных или по телефону также ограничено:

- раз в сутки;

- два в неделю;

- восемь в месяц.

Превышение полномочий может привести к отзыву лицензии у коллекторского агентства. Поэтому их руководители тщательно следят за соблюдением субординации при исполнении обязанностей своими сотрудниками.

Что делать запрещено

Угрожать, портить имущество, общаться с соседями, родственниками или членами семьи коллекторам запрещено. При нарушении полномочий сотрудниками агентства потерпевший гражданин вправе обратиться в полицию, Прокуратору или органы ФССП и написать заявление.

Звонки в период в ночное время тоже запрещены, как и личные посещения. Если должник обращается в агентство об отказе от личных контактов с коллекторами, то компания должна воздержаться от таких действий. Заемщик может нанять своего представителя или инициировать процедуру личного банкротства. В этом случае контакты с заемщиком также будут запрещены.

Перекупка долгов частных лиц — основной вид деятельности коллекторских агентств. Но они обязаны также тщательно соблюдать российское законодательство, как и все остальные юридические лица.

Желая быстрее получить деньги, коллекторы часто превышают свои полномочия. Они начинают беспокоить должника, его близких родственников, друзей. Постоянные телефонные звонки, бесконечные письма и уведомления, встречи у дома или офиса — и так по кругу. Мы расскажем вам, как избавиться от коллекторов, куда и как на них жаловаться, и какой способ в нелегкой борьбе с представителями коллекторских агентств самый эффективный.

Самое главное: что нужно знать о коллекторах

Если вы хотите избавиться от коллекторов, то первым делом нужно узнать, как они работают. Всего есть два варианта:

- Агентский договор. Когда банк заключает с коллекторским агентством такой договор, первоначальный кредитор не меняется: вы по-прежнему должны деньги только банку, а взыскатели при этом выполняют функцию посредников (например, если у кредитора нет штатных специалистов по взысканию просроченной задолженности). Если вы узнали, что коллекторы работают по агентскому договору и только представляют интересы банка, помните: отдавать деньги им напрямую нельзя.

- Договор цессии. Его наличие означает, что банк уступил право требования долга. Теперь кредитор изменился, и вместо кредитно-финансовой организации им стало коллекторское агентство. Соответственно, проводить все расчеты, запрашивать документы и взаимодействовать придется с коллекторами. В этом случае нужно сразу жаловаться в государственные органы или ассоциации.

4 способа избавиться от коллекторов

Откажитесь от любых угроз, шантажа и насилия. Во-первых, это незаконно, а во-вторых, позволяет коллекторам использовать подобные ваши действия в качестве ответных мер и шантажа.

Способы, которые помогут избавиться от коллекторов:

Способ 1. Составляем отказ от взаимодействия с кредиторами

Этот способ избавиться от взыскателей определен ст. 8 ФЗ-230. В ней указано, что должник имеет право написать в коллекторское агентство заявление на отказ от любого взаимодействия. Однако подать это заявление можно не ранее, чем через 4 месяца с момента образования просрочки при исполнении обязательств: получается, что отказ, отправленный раньше этого срока, будет недействителен.

Если коллекторы не выкупали у банка кредит, а действуют по агентскому договору и представляют интересы кредитора, то заявление об отказе от взаимодействия направляется в банк. Если 4 месяца со дня просрочки уже прошли, банк самостоятельно уведомит коллекторов, что теперь любое взаимодействие с должником запрещено.

Способ 2. Жалуемся на представителей коллекторских агентств

Первым делом обратитесь в Федеральную службу судебных приставов (ФССП), а также в Роспотребнадзор и Роскомнадзор. Если взыскатели работают официально, то направьте обращение в Ассоциацию профессиональных коллекторских агентств (НАПКА) или руководству конкретного агентства. В тяжелых случаях (например, если взыскатели применяют насилие, угрозы, шантаж) — сразу обращайтесь в полицию и прокуратуру.

Способ 3. Жалуемся в банк или ЦБ РФ.

Если первоначально вашим кредитором был банк или микрофинансовая организация, которые заключили договор цессии (уступки права требования долга) или агентский договор с коллекторским агентством, работающим незаконно и неофициально, это является нарушением.

Первым делом направьте обращение в банк или микрофинансовую организацию. В нем укажите, что коллекторы работают незаконно, а заключённый договор является недействительным. Если нет никакого ответа или улучшения ситуации, то подавайте жалобы в Центральный банк России.

Способ 4. Подаем исковое заявление в суд.

ФЗ-230 определяет, что кредиторы или коллекторы обязаны возместить физическому лицу причиненные убытки и моральный вред. Чтобы взыскать компенсацию, вам необходимо подать исковое заявление на рассмотрение в районный суд.

В нем обязательно укажите, какую сумму обязаны выплатить коллекторы, и был ли соблюден досудебный порядок разрешения спора. Доказательство его соблюдения — предложение добровольного возмещения морального вреда, направленного от лица должника взыскателю. К иску обязательно прилагаются доказательства того, что взыскатели или кредитор действовали недобросовестно (например, показания свидетелей, копии обращений в ЦБ РФ).

Обратившись в суд, вы сможете не только защитить себя от коллекторов, но и получить от них денежную компенсацию. Однако у этого способа защиты есть несколько весомых минусов. Например, суды зачастую занижают размер компенсации, а чтобы подать исковое заявление, потребуется правильно его составить и собрать доказательства. Пока вы будете этим заниматься, звонки коллекторов, встречи и письма так и будут продолжаться. Обращайтесь за помощью к юристам: профессионалы нашей компании помогут вам грамотно составить заявление и обеспечат защиту ваших прав и интересов.

FAQ: отвечаем на частые вопросы

Да. Они не имеют права не только требовать у третьих лиц возмещения долга, но и взаимодействовать с ними. Если это происходит и у вас есть доказательства — обязательно подавайте жалобу.

Мы не рекомендуем. Зачастую они специально выводят человека из себя, чтобы он начал угрожать или оскорблять взыскателей, а затем записывают разговор и впоследствии используют его для шантажа.

Закон определяет, сколько раз могут звонить взыскатели: не более 1 раза в день, не более 2 раз в неделю, и не более 8 раз в месяц. При этом звонить можно только с 08:00 до 22:00 (в будни) и с 09:00 до 20:00 (в выходные и праздники).

Однозначно – ДА. Признание финансовой несостоятельности позволяет решить все вопросы с взыскателями и прекратить с ними общение. По закону банкротство позволяет списать задолженности перед всеми кредиторами или их посредниками.

Как полностью решить проблему с коллекторами

Самый эффективный способ избавиться от коллекторов — инициировать банкротство физических лиц. Должник сможет снять с себя все обязательства (кредиты, займы, долговые расписки) и защититься от любых действий со стороны взыскателей.

Как это работает? Все просто: с того момента как суд признает заявление о банкротстве обоснованным, любые попытки вернуть деньги со стороны взыскателей прекратятся. Теперь они не будут беспокоить банкрота звонками, отправлять письма и караулить у дома — это незаконно и бессмысленно.

Чтобы признать себя банкротом, необходимо составить заявление о признании финансовой несостоятельности и оформить нужные документы. Опытные юристы помогут вам правильно подготовиться к процедуре и будут сопровождать на всех этапах процесса банкротства.

Доверяйте профессионалам: обращайтесь за квалифицированной помощью к нашим юристам. Мы знаем, как правильно действовать, чтобы процедура банкротства физических лиц прошла успешно, расскажем, как списать все задолженности и избавим вас от любых попыток коллекторов взыскать деньги.

Если Вы получили уведомление от банка или с Вами связались из коллекторского агентства, сообщив, что финансовое обязательство переуступлено, не стоит пугаться. Давайте во всем разберемся.

Содержание статьи

Имеет ли право банк продать обязательства

Согласно закону, банк действительно может передать либо переуступить кредит другой организации, причем это возможно и без решения суда. Но тогда в кредитном договоре должно быть прописано, что кредитор имеет право при длительной неуплате переуступить задолженность другой компании, например, коллекторскому агентству. Однако, как узнать, продал ли банк долг коллекторам?

Уведомление о передаче долга

Обычно банк передает задолженность коллекторскому агентству, если в течение длительного времени заемщик не совершает платежи по кредиту и при этом избегает контакта с банком. Существует два основных формата передачи обязательств: по агентскому договору либо с уступкой права на требование задолженности — договору цессии. Последний вариант более распространенный. По закону банк обязан уведомить своих заемщиков о том, что их финансовые обязательства переуступлены третьим лицам / сторонним организациям в течение 30 рабочих дней с момента заключения цессии. К законному (официальному) уведомлению относится только заказное письмо, которое было направлено по адресу регистрации человека, бравшего кредит, либо по адресу, который заемщик указал в договоре. Если по каким-либо причинам уведомление Вы не получили, то о переходе задолженности к другой компании своевременно, скорее всего, не узнаете.

Как получить информацию о передаче долга коллекторам

Кроме уведомления от кредитора, есть и другие способы узнать о передаче просроченной задолженности третьему лицу.

Обращаемся в банк

Если Вы не получаете писем и звонков от кредитной организации, но подозреваете, что долг мог быть продан, стоит самостоятельно обратиться в свой банк лично или письменно и запросить выписку по ссудному счету. Там и будет отражен факт передачи. Если Ваша задолженность перешла агентству по взысканию долгов, значит, Вы должны связываться с ним напрямую.

Обращаемся в коллекторское агентство

Часто заемщик узнает, что кредит продан, уже после того, как получит уведомление от коллекторского агентства. Что делать, если Вы получили уведомление, что кредит переуступили? Нет повода для волнения — ситуация вполне распространенная. Но нужно ответственно подойти к вопросу и получить информацию о новом кредиторе. Для начала стоит уточнить в своем банке факт передачи права требования. Затем стоит проверить законность требований агентства:

- свяжитесь с организацией. Профессиональная коллекторская компания будет действовать в интересах клиента;

- ознакомьтесь с договором цессии, в нем должны быть прописаны все условия;

- посмотрите сведения в открытом реестре ФССП о своем кредиторе;

- уточните сумму задолженности и условия погашения;

- при необходимости задайте вопросы в службе поддержки клиентов.

Узнаем через судебные документы

О том, что банк продал долг, можно узнать также из судебных документов. Если кредитор обратился в суд и требует взыскать задолженность и расторгнуть договор кредитования, заемщику по почте придет уведомление с образцом искового заявления, а также копиями документов, которые были приложены. В их числе будет договор об уступке прав требования. Из него Вы и узнаете о новом кредиторе и сможете связаться с ним напрямую.

Что делать, если Ваш кредит перешел коллекторам

Если Ваша задолженность была направлена в коллекторское агентство, Вы всегда можете проконсультироваться со специалистами компании по вопросам погашения обязательств, уточнить наличие и условия наиболее распространенных программ, облегчающих погашение задолженности. Агентство ЭОС, как компания с многолетним опытом работы с финансовыми обязательствами, всегда индивидуально подходит к решению задач своих клиентов, проявляя гибкость и последовательность. Мы заинтересованы в том, чтобы Вы смогли успешно разрешить проблемы, связанные с погашением обязательств.

Чтобы уточнить информацию по своей задолженности, Вы всегда можете обратиться в контактный центр ЭОС. Мы подскажем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Читайте также: