Грубое нарушение ведения бухгалтерского учета судебная практика

Обновлено: 31.05.2024

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

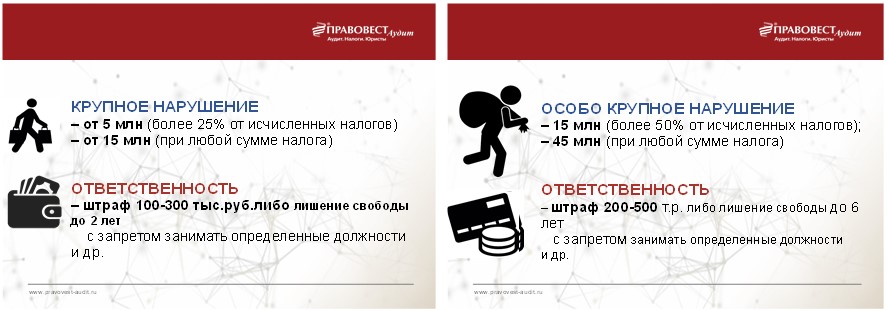

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Какая отчетность признается недостоверной, какая ответственность предусмотрена за такую отчетность и кого в итоге накажут - читайте в нашей статье.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 30 онлайн-уроков: теория и практика Все организации государственного сектора регулярно составляют бухгалтерскую (финансовую) отчетность. Такая отчетность бухгалтером бюджетного, автономного и казенного учреждения формируется за отчетный период и содержит данные о нефинансовых и финансовых активах, обязательствах учреждения в соответствии с планом счетов бюджетного учета, о полученных учреждением финансовых результатах, о движении денежных средств за отчетный период.

Бухгалтерская отчетность предназначена для представления ее в соответствии с законодательством РФ в органы государственного (муниципального) финансового контроля, налоговые органы, учредителю для целей управления учреждением.

Искажение бюджетной отчетности

Статьей 13 Закона № 402-ФЗ установлено, что отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату.

В соответствии с п. 4 Инструкции 157н бухгалтер организации госсектора должен обеспечить:

- формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных учреждением финансовых результатах

- формирование бухгалтерской (финансовой) отчетности, необходимой руководителю, наблюдательному совету автономного учреждения, учредителю, собственнику имущества, на базе которого создано учреждение, участникам бюджетного процесса и внешним пользователям бухгалтерской отчетности (получателям услуг, работ, социальных пособий, кредиторам)

Можно сказать, что отчетность — это итог кропотливой работы бухгалтера по сбору и обобщению финансовой информации, верному отражению ее на соответствующих счетах, контролю за соблюдением законодательных норм. Искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов, согласно п. 1 Примечаний к статье 15.11 КоАП РФ, является грубым нарушением.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, в соответствии со статьей 15.11. КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.

Административная ответственность за искажение бюджетной отчетности закреплена в ст. 15.15.6 КоАП РФ. Согласно действующей редакции данной статьи на должностные лица может быть наложен административный штраф в размере от 10 000 до 30 000 рублей, если:

- не представлена бюджетная отчетность,

- представлена с нарушением сроков,

- отчетность сформирована и представлена с нарушением установленных требований,

- представлена заведомо недостоверная бюджетная отчетность.

Какая отчетность является недостоверной?

Критерии признания бюджетной отчетности недостоверной статьей 15.15.6 КоАП РФ не определены. По общему правилу недостоверной бюджетной отчетностью считается любое искажение, неверное отражение данных в отчетности, в том числе неполное их отражение.

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов РФ в письме от 7 сентября 2017 г. № 02-06-10/57741 рассмотрел вопрос о привлечении к административной ответственности за подачу заведомо недостоверной бюджетной отчетности.

На достоверность отчетности оказывают влияние не все ошибки, а существенные ошибки (искажения), которые повлекли изъятие или искажение тех показателей отчетности, которые необходимы для принятия решений внешними пользователями. Например, ошибки в определении группы аналитического учета объектов имущества (машины, оборудование, прочие основные средства), которые не влияют на исчисление амортизации, на расчет налога на имущества организаций, не формируют отклонения по величине активов учреждения, соответственно не влияют на достоверность отчетности.

Примерами же недостоверности бюджетной отчетности являются, в частности:

- принятие к учету недвижимого имущества при отсутствии документов, подтверждающих государственную регистрацию права оперативного управления

- неотражение в отчетности имеющейся у учреждения задолженности

- наличие неоприходованных излишков материальных ценностей

- неотражение на балансе имущества, используемого для нужд учреждения имущества

Как показывает судебная практика, наибольшее количество дел по спорам об административной ответственности за представление недостоверной бюджетной отчетности связано со следующими нарушениями порядка формирования показателей, которые отражаются в отчетности:

На кого возлагается административная ответственность?

В соответствии со статьей 15.11 и статьей 15.15.6 КоАП РФ административная ответственность возлагается на должностных лиц.

Кто такие должностные лица? Должностным лицом организации понимается лицо, говорится в КоАП, постоянно или временно выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях. Под это определение попадает и руководитель организации, и главный бухгалтер.

Но на кого именно ложится административная ответственность за нарушение требований к отчетности — руководителя или главного бухгалтера организации?

В Законе № 402-ФЗ отсутствуют положения, позволяющие четко разграничить полномочия руководителя и главного бухгалтера по вопросу составления и представления отчетности. Так, п. 2 ст. 13 Закона № 402-ФЗ определено, что отчетность составляет экономический субъект. Обязанность по своевременному представлению бухгалтерской отчетности тоже возложена на экономический субъект.

- организовал бухгалтерский учет (п. 1 ст. 7 402-ФЗ);

- возложил его ведение на главного бухгалтера (или иное должностное лицо) (п. 3 ст. 7 402-ФЗ);

- в трудовом договоре или должностной инструкции главного бухгалтера обозначены обязанности по составлению и представлению отчетности организации;

- должностной инструкцией прямо установлено, что главный бухгалтер несет ответственность, в том числе, за несвоевременное представление различных сведений и отчетности,

то именно главный бухгалтер и должен нести административную ответственность за составление и представление отчетности.

Подведем итог. Составление и представление бухгалтерской и бюджетной отчетности важный этап в работе бухгалтера. Для того, чтобы отчетность была достоверной, необходимо вести учет с соблюдением законодательных норм, внимательно отражать на счетах учета информацию о финансово-хозяйственной деятельности учреждения, сверять соответствие данных бухгалтерского (бюджетного) учета и показателей отчетных бухгалтерских форм. Искажение, неверное отражение данных в отчетности, в том числе неполное их отражение может быть признано правонарушением, попадающим под действие Кодекса об административных правонарушениях РФ.

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

1. Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

2. Должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные настоящей статьей, в следующих случаях:

представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 Налогового кодекса Российской Федерации;

исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Комментарии к ст. 15.11 КОАП РФ

1. Согласно ст. 1 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп.) бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций. Его основные задачи определены указанным выше Законом.

Порядок ведения бухгалтерского учета как система внутрихозяйственного финансового контроля в деятельности организации составляет предмет посягательства рассматриваемого правонарушения.

2. В соответствии со ст. 8 Федерального закона "О бухгалтерском учете" организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Статьей 9 Федерального закона "О бухгалтерском учете" установлено, что все проводимые организацией хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Указанная статья Закона содержит требования к оформлению таких документов: они должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. К учету принимаются только те первичные учетные документы, которые составлены по установленной форме.

Оформляемые ими хозяйственные операции, имущество и обязательства отражаются в регистрах бухгалтерского учета и учитываются при составлении бухгалтерской отчетности организации, которая состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, предусмотренных нормативными актами, аудиторского заключения (при обязательном аудите), пояснительной записки (ст. 10 и ст. 13 Федерального закона "О бухгалтерском учете").

При этом бухгалтерская отчетность за один отчетный период объединяет все указанные документы, входящие в ее состав. Таким образом, установлена однократно исполняемая обязанность по представлению единого пакета документов бухгалтерской отчетности за определенный отчетный период, которую необходимо выполнить в пределах установленного срока. Соответственно, неисполнение или ненадлежащее исполнение такой обязанности должно квалифицироваться как одно нарушение, и штраф должен применяться один раз в отношении всех документов, входящих в состав бухгалтерской отчетности, а не за каждую непредставленную либо представленную с нарушением установленного срока либо иным ненадлежащим образом представленную форму либо иной документ, которые входят в состав бухгалтерской отчетности.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Минфином России (см. Приказ Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций"). Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Минфина России.

Согласно ст. 17 Федерального закона "О бухгалтерском учете" организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Нарушения правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также порядка и срока хранения учетных документов составляют объективную сторону данного правонарушения. При этом обязательным дополнительным признаком состава является признание нарушения грубым. В примечании к данной статье законодатель расшифровывает понятие "грубое нарушение" применительно к данной статье: искажение (уменьшение или увеличение) сумм начисленных налогов и сборов не менее чем на 10%; искажение (уменьшение или увеличение) любой статьи (строки) бухгалтерской отчетности не менее чем на 10%, если даже это искажение не повлияло на размер исчисленных налогов и сборов.

Данный дополнительный признак в соответствии с принципом справедливости назначения наказания исключает возможность назначения административного наказания за любую, даже техническую, ошибку в бухгалтерских проводках.

3. Субъектами рассматриваемого правонарушения могут быть руководитель организации как лицо, ответственное за организацию бухгалтерского учета и отчетности или главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) - за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности (см. ст. 7 ФЗ "О бухгалтерском учете"; п. 5 комментария к ст. 15.6). Организация как юридическое лицо несет ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения в случае, если порядок ведения такого учета установлен законодательством о налогах и сборах, в соответствии со ст. 120 НК РФ.

Постановлением Пленума Верховного Суда РФ от 24 октября 2006 г. N 18 предусмотрено, что если ведение бухгалтерского учета в организации производится на основании гражданско-правового договора третьими лицами, которые не представляли сведения, необходимые для осуществления налогового контроля, либо представляли их с нарушением установленного законодательством срока или грубо нарушали правила ведения бухгалтерского учета и представления отчетности, то это обстоятельство не освобождает руководителя организации от административной ответственности, предусмотренной ст. ст. 15.6 и 15.11 КоАП РФ, поскольку в соответствии со ст. ст. 6 и 18 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" именно он несет ответственность за организацию бухгалтерского учета.

4. Субъективная сторона состава рассматриваемого правонарушения может выражаться в форме как умысла, так и неосторожности.

5. Дела о правонарушениях, предусмотренных данной статьей, рассматривают судьи (ч. 1 ст. 23.1).

Протоколы об административных правонарушениях составляют должностные лица налоговых органов (п. 5 ч. 2 ст. 28.3).

Для начала необходимо уяснить, что же понимается под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности. Это искажение сумм начисленных налогов и сборов не менее чем на 10 процентов; искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

С учетом изложенного, особо актуальным является вопрос: достаточно ли для привлечения к ответственности установить лишь факт искажения сумм начисленных налогов и сборов не менее чем на 10%. Или же правоприменителю потребуется доказать, что искажение сумм начисленний произошло вследствие нарушения установленных законом правил ведения бухгалтерского учета, а также определить, какие конкретные нормы, регламентирующие порядок ведения бухгалтенарского учета и представления бухгалтерской отчетности, были нарушены.

С учетом изложенного, к "грубому нарушению правил ведения бухгалтерского учета и представлению бухгалтерской отчетности" целесообразно относить следующие деяния:

- отсутствие первичных документов;

- отсутствие регистров бухгалтерского учета;

- отсутствие бухгалтерской отчетности;

- систематическое (два раза и более в течение календарного года) несвоевременное и неправильное отражение в первичных документах, на счетах бухгалтерского учета и бухгалтерской отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений;

- нарушение установленных законодательством порядка и сроков хранения бухгалтерской отчетности;

- нарушение установленных законодательством о бухгалтерском учете сроков представления бухгалтерской отчетности. Отнесение данного правонарушения именно к нарушениям правил "бухгалтерского учета и представления бухгалтерской отчетности" является особо актуальным. В настоящий момент совершение указанного деяния квалифицируется большинством судов как непредставление сведений, необходимых для осуществления налогового контроля.

Штрафные санкции, установленные за нарушение правил бухучета

Если в ходе налоговой проверки сотрудники инспекции выявили грубые ошибки в ведении налогового учета, повлекшие невозможность полного учета доходов, к виновнику применяют ряд административных мер в соответствии с Налоговым кодексом РФ, включая штраф:

- до 30 000 рублей при нарушениях, зафиксированных в два и более налогового периода;

- 10 000 рублей при нарушениях, совершенных на протяжении одного налогового периода;

- в виде 20% от суммы невыплаченных налогов, но не меньше 40 000 рублей, повлекших занижение налоговой базы.

В соответствии со статьей 15 КоАП РФ, руководитель и другие должностные лица компании, грубо нарушившие правила бухучета и предоставления бухгалтерской отчетности, также штрафуются на сумму от 2000 до 3000 рублей. Плюс ко всему за каждую не предоставленную форму документа в налоговую службу с них взимается 200 рублей.

В конечном итоге, систематическое нарушение законодательства может привести к приостановке деятельности предприятия и его вынужденному банкротству. А для руководителя и главного бухгалтера за халатное отношение к ведению бухгалтерского учета предусмотрена уголовная ответственность.

Грамотное решение налогового спора с инспекцией в Москве и Московском регионе

Однако, последние изменения налогового законодательства, введенные в 2014 году и коснувшиеся, как юридических лиц, так частных предпринимателей, привели к множеству неясностей в существующей системе налогообложения, произвольной трактовке санкций и их необоснованному применению. Поэтому квалифицированная юридическая поддержка прав для добросовестного налогоплательщика – единственный способ отменить необоснованное или ошибочное решение налоговых органов.

Налоговый адвокат Мурзакова Е.М. поможет разобраться в нюансах НК РФ, даст практические комментарии по возникшим вопросам и определит оптимальный способ решения разногласий. Налоговый кодекс предусматривает несколько оснований для отмены ответственности, повлекшие нарушение:

- прав налогоплательщика;

- сроков выполнения проверки;

- условий и порядка налогового контроля.

При защите прав и интересов клиентов, она использует только законные средства и методы, прилагая максимальные усилия для получения нужного судебного решения.

Читайте также:

- Чистополь адвокаты дела при этом ценно отметить чего даже проигранное в

- Как оспорить судебное определение по взысканию долга если был осуществлен выкуп долга третьим лицом

- В течении какого времени можно подать в суд после дтп

- Ходатайство об уменьшении размера госпошлины в суд общей юрисдикции

- Почему в суде молоток