Увеличение имущества организации отражается по какому счету

Обновлено: 05.05.2024

Учет основных средств, признанных неактивами

В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению).

Аналогичные положения приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н.

В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н) при выбытии объекта основных средств с балансового учета Инвентарная карточка учета нефинансовых активов (ф. 050-40-31) закрывается. На дату выбытия объекта основных средств в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) отражается балансовая стоимость и сведения о начисленной амортизации, начисленном обесценении, в Разделе 3 Инвентарной карточки группового учета нефинансовых активов (ф. 050-40-32) отражается балансовая стоимость выбывшего объекта.

В соответствии с письмом Минфина России от 21.09.2018 № 02-07-10/67934 в случае, когда при рассмотрении решения комиссии учреждения по поступлению и выбытию активов о списании имущества в отношении объекта (в т. ч. недвижимого имущества, а также особо ценного движимого имущества), который для учреждения не является активом, собственником (уполномоченным им государственным органом) принято решение, определяющее дальнейшее функциональное назначение указанного объекта как актива, такой объект подлежит восстановлению на балансовом учете. Восстановление в учете объекта имущества следует отражать по балансовой стоимости и сумме начисленной амортизации такого объекта на дату его выбытия с балансового учета, указанным в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) данного объекта. Доначисление амортизации за период нахождения объекта на забалансовом счете не производится.

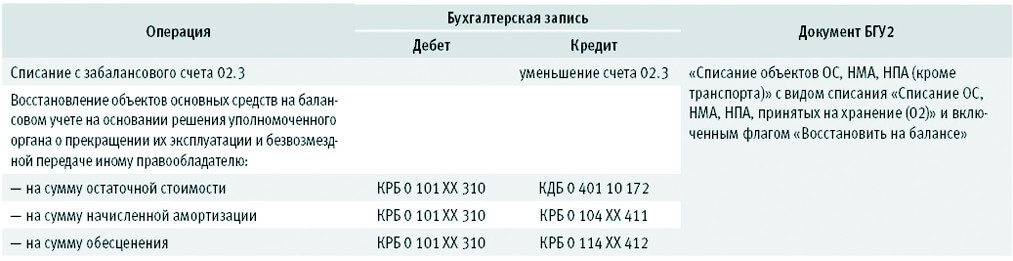

Бухгалтерские записи по восстановлению объектов основных средств на балансе приведены в приказах по внесению изменений в инструкции по учету:

То есть в дебет счета 101 00 списываются суммы амортизации, обесценения и остаточной стоимости, ранее списанные с него.

Согласно пункту 46 Инструкции № 157н, инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении. Следовательно, при восстановлении объекта основных средств на балансовый учет с забалансового счета 02 за объектом сохраняется прежний инвентарный номер (при наличии) (п. 47 Инструкции № 157н).

Передача другому учреждению восстановленного на балансе объекта ОС отражается в обычном порядке — списывается со счета 0 101 ХХ 410 (0 104 ХХ 410, 0 114 ХХ 410) в корреспонденции со счетами:

- 0 304 04 310 — при внутриведомственном перемещении между получателями бюджетных средств, а также при перемещении между филиалами и головным учреждением;

- 0 401 20 281 — при передаче бюджетным и автономным учреждениям, учредителю;

- 2 401 20 280 — при передаче другим организациям;

- 0 401 20 250 — при передаче в другой бюджет.

Аналогичные положения приведены в пункте 34 Инструкции № 174н, пункте 34 Инструкции № 183н.

Восстановление ОС, признанного неактивом и учитываемого за балансом, для передачи

Таблица 1. Бухгалтерские записи по восстановлению на балансовом учете (счет 101.00) объектов ОС, учитываемых на счете 02.3, для дальнейшей передачи и документы, которыми они формируются в БГУ2

Рассмотрим порядок отражения в БГУ2 операций восстановления на балансе ОС, признанных неактивами, учитываемых на забалансовом счете 02.3, для дальнейшей безвозмездной передачи на условном примере.

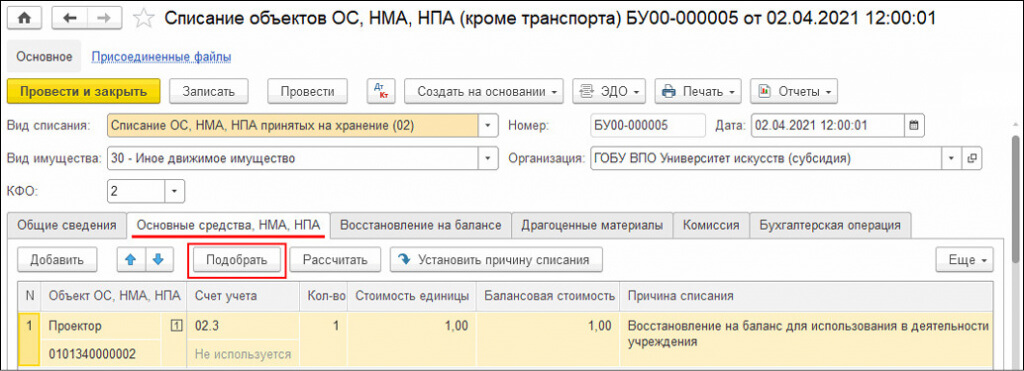

В декабре 2020 года комиссия по поступлению и выбытию активов приняла решение о списании на забалансовый счет 02.3 проектора, который не отвечал критериям актива, так как он вышел из строя. Балансовая стоимость проектора — 450 000 руб., амортизация на момент списания начислена не полностью и составляла 90 000 руб. В апреле 2021 года проектор починили, так как нашли в продаже необходимые запчасти. Комиссия по поступлению и выбытию активов приняла решение восстановить проектор в учете на балансовый счет 101.34 для передачи в другое учреждение.

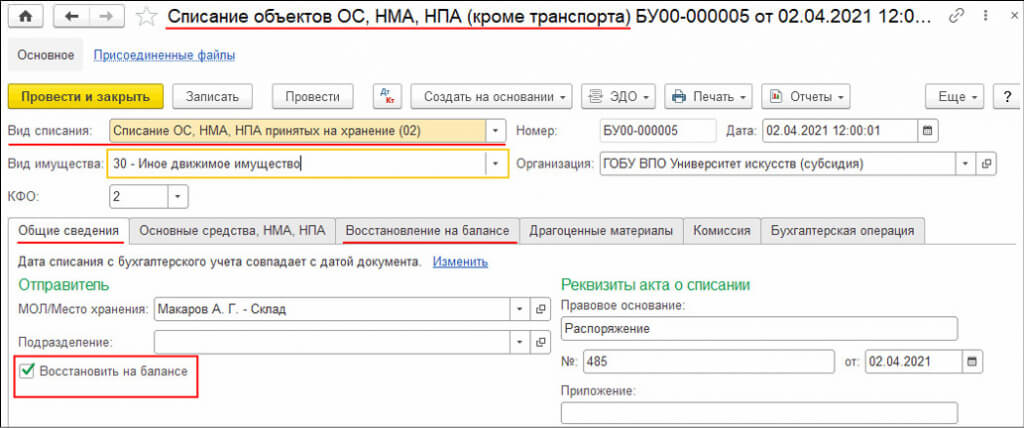

При установке флага Восстановить на балансе становится видимой закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА необходимо подобрать объекты ОС, которые списываются с забалансового счета 02.3. Для этого удобно воспользоваться подбором по остаткам (кнопка Подобрать). Остальные реквизиты закладки оформляются без особенностей.

Поскольку объект ОС на счете 02.3 учитывался в соответствии с пунктом 335 Инструкции № 157н в условной оценке — один объект, один рубль, в графе Сумма заполнится сумма остатка по забалансовому счету — 1,00 руб. (рис. 2). На закладке Восстановление на балансе графы Основное средство, Инвентарный номер заполнятся автоматически по данным основных средств, списываемых со счета 02.3 (закладка Основные средства, НМА, НПА), эти графы не редактируются.

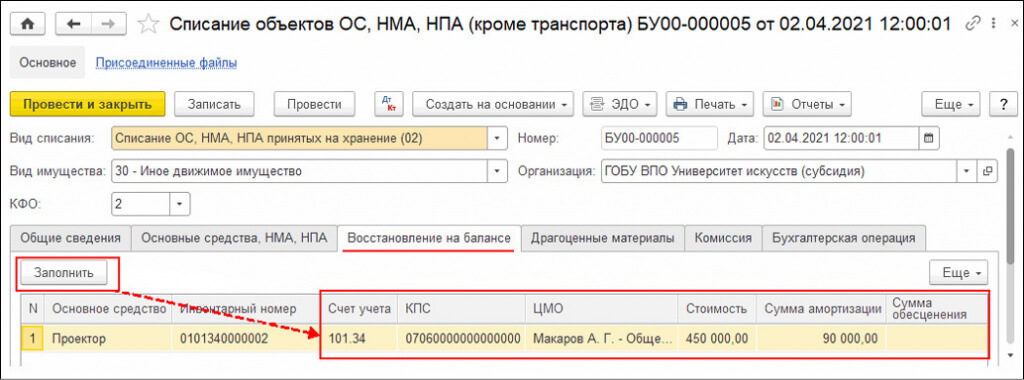

Графы Счет учета, КПС, ЦМО, Стоимость, Сумма амортизации, Сумма обесценения необходимо дозаполнить:

- автоматически с помощью кнопки Заполнить, если данные есть в информационной базе (рис. 3). При списании объекта ОС с балансового учета сведения о нем на дату списания сохраняются в регистрах учета основных средств. Автоматически заполненные сведения можно изменить вручную при необходимости:

- Счет учета, КПС — заполняются по регистру сведений Учетные данные объекта ОС, НМА, НПА;

- ЦМО, Стоимость — по регистру накопления Стоимость объектов ОС, НМА, НПА;

- Сумма амортизации, Сумма обесценения — по регистру накопления Амортизация, обесценение объектов ОС, НМА, НПА;

На закладке Бухгалтерская операция следует указать типовую операцию Списание ОС с восстановлением на балансе и КПС для счета 401.10.172.

— на сумму списания остатка со счета ОС на забалансовом учете — 1 руб. (графа Сумма закладки Основные средства);

Дебет 101.34.310 Кредит 401.10.172

— на сумму восстановления ОС на балансе по остаточной стоимости (графа Стоимость на закладке Восстановление на балансе минус Сумма амортизации минус Сумма обесценения);

Дебет 101.34.310 Кредит 104.34.411

— на сумму амортизации (если есть) восстанавливаемого объекта ОС (графа Сумма амортизации на закладке Восстановление на балансе);

Дебет 101.34.310 Кредит 114.34.412

— на сумму обесценения (если есть) восстанавливаемого объекта ОС (графа Сумма обесценения на закладке Восстановление на балансе).

Кроме бухгалтерских записей при проведении документа для корректного формирования инвентарных карточек ф. 050-40-31, ф. 050-40-32 формируются движения по регистрам.

Для объектов основных средств, учитываемых по инвентарным номерам (один объект или группа ОС), формируются движения по регистрам:

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА.

Для объектов основных средств, учитываемых без инвентарных номеров (один объект или группа ОС), формируются движения по регистрам:

- Учетные данные объекта ОС, НПА, НПА;

- Стоимость объектов ОС, НМА, НПА.

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА;

- Журнал проводок (ЕПСБУ).

Аналитический учет основных средств ведется на инвентарных карточках учета нефинансовых активов (ф. 050-40-31, ф. 050-40-32), открываемых и заполняемых на основании первичных учетных документов (п. 54 Инструкции № 157н).

После восстановления объектов ОС на балансе можно сформировать инвентарную карточку учета нефинансовых активов (ф. 050-40-31), а для объектов группы ОС, учитываемых на одной карточке группового учета, — инвентарную карточку группового учета нефинансовых активов (ф. 050-40-32).

В рассматриваемом примере восстановление объектов ОС на балансе отражается в инвентарной карточке учета НФА (ф. 050-40-31) следующим образом:

Отражение реквизитов в инвентарной карточке группового учета нефинансовых активов (ф. 050-40-32) аналогично.

Далее отражается передача объектов ОС в обычном порядке — оформляется документ Передача объектов ОС, НМА, НПА с видом передачи Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и выбором типовой операции в зависимости от того, кому передают ОС:

- Безвозмездная передача ОС, НМА, НПА (304.04.310 (320, 330)) — при внутриведомственном перемещении у ПБС и между филиалами и головным учреждением;

- Безвозмездная передача организациям ОС, НМА, НПА (401.20.280) — при передаче бюджетным и автономным учреждениям, учредителю, при передаче другим организациям;

- Безвозмездная межбюджетная передача ОС, НМА, НПА (401.20.250) — при передаче в другой бюджет.

Если объект не будет передан до конца месяца, в последний день месяца по нему будет начислена амортизация документом Начисление амортизации ОС и НМА по прежней норме.

Принятие к учету ОС, признанного неактивом, учитываемого за балансом, для реализации

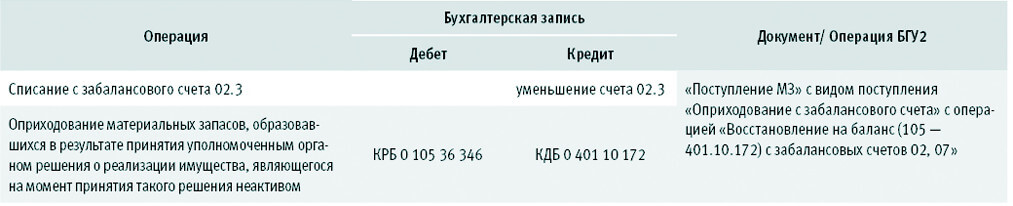

Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, на основании решения уполномоченного органа о их реализации и документы, которыми они формируются в БГУ2, приведены в таблице 2.

![Изменение целевой функции основных средств, признанных ранее неактивами, Таблица 2. Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов ОС, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей их реализации и документы, которыми они формируются в БГУ2.]()

Таблица 2. Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов ОС, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей их реализации и документы, которыми они формируются в БГУ2.

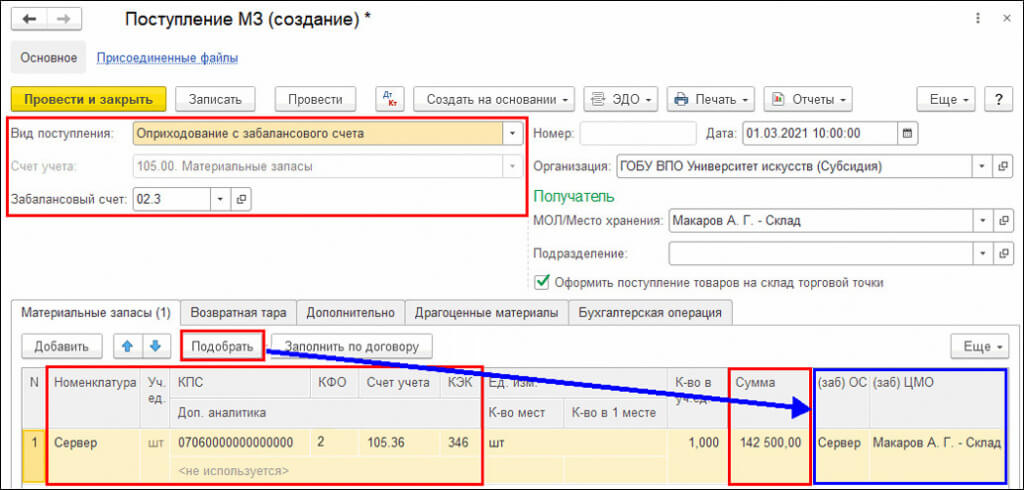

Принятие к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей реализации отражается документом Поступление МЗ с видом поступления Оприходование с забалансового счета и типовой операцией Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В документе в реквизите Забалансовый счет следует указать забалансовый счет 02.3, чтобы при проведении документа были сформированы не только бухгалтерские записи по принятию объектов на балансовый счет 105.00, но и бухгалтерские записи по списанию с забалансового счета 02.3.

![Изменение целевой функции основных средств, признанных ранее неактивами]()

В табличной части Материальные запасы документа номенклатуру для поднятия на баланс удобно подобрать по остаткам на забалансовом счете 02.3 (кнопка Подобрать).

После подбора по остаткам в табличной части следует дозаполнить недостающие данные:

Согласно пункту 23 Инструкции № 162н, оприходование материальных запасов, образовавшихся в результате принятия уполномоченным органом решения о реализации имущества, являющегося на момент принятия такого решения неактивом, отражается по справедливой стоимости.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, сформированные комиссией по поступлению и выбытию активов субъекта учета самостоятельно путем изучения в отношении приобретенных (поступивших) материальных запасов рыночных цен в открытом доступе.

На закладке Бухгалтерская операция для вида поступления Оприходование с забалансового счета установлена типовая операция Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В группе реквизитов Кредит для счета 401.10 следует указать КПС, а также заполнить реквизит Статья прочих доходов (НУ) для КФО 2. Все остальные реквизиты будут заполнены по умолчанию.

При проведении документа будут сформированы бухгалтерские записи:

Дебет 2.105.36.346 Кредит 2.401.10.172

— оприходование объектов на балансовый учет для дальнейшей реализации (счет 105.00);

— списание с забалансового учета (счет 02.3).

Из документа можно сформировать Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 050-42-07).

Читайте также:

- Обязан ли арендодатель регистрировать арендатора в квартире

- Как составить завещание на квартиру чтобы его не оспорили дети от первого брака

- Введение запрета на свободную куплю продажу земли в россии

- В соответствии с теорией прав собственности в случае если сосед по дачному участку посадил

- Сколько берет нотариус за оформление купли продажи квартиры